===2022年3月5日===

3Q

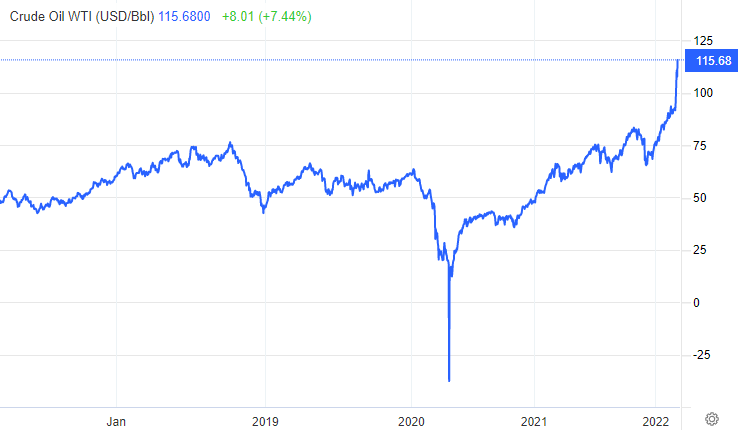

ロシア-ウクライナ間の戦争により、原油価格が高騰。

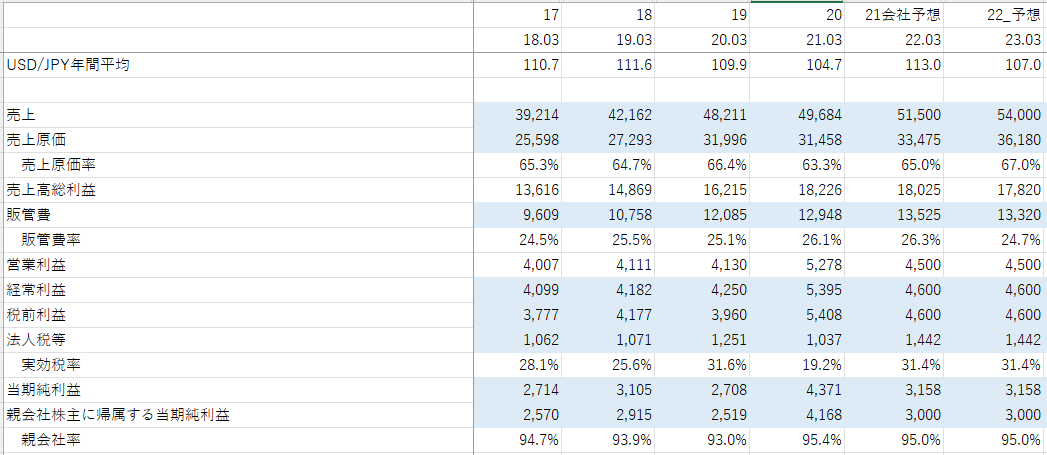

基本的な予想の方向は12月におこなったものと変わりありませんが、原材料費の高騰により営業利益率は下がるものと予想しなおしました。

インフレ圧力で100均向けのような廉価な製品の売上は伸びるものの製品価格への反映は難しく結局差し引きで23年3月期の純利益は22年3月期の純利益と同等の30億円と予想(EPS87.3 円)、PERは15倍で。

===2021年12月28日===

清掃を中心とした日用品の会社。百均向けの安価な製品も主力。

ダイソー向け売り上げが25.3%、セリア向け売り上げが12.7%。

売上は順当に伸びています。18年8月にはライオンからバルサンブランドを譲受、それも貢献している形。

20年7月に火事の影響で生産量が落ちたことで、おそらく工場の新設が必要になり固定費が若干上がったかもしれません。それに加え原材料高もあるので、利益を押し下げる形になっている様子。

配当性向は20%を宣言していますが、足元30-40%程度出しており、減配の可能性も若干意識されます。

最新の会社予想だと3Q以降の需要が落ちるそうですが、理由はよくわからず。

業績予想修正 売上高53,000→51,500 経常利益5,500→4,600 純利益3,600→3,000

第2四半期累計期間までの進捗状況、当初予想に比べ第3四半期以降において市場の伸びの鈍化及び原材料価格をはじめとする諸コストの更なる高騰が見込まれる。

決算資料を出さないので、方向性とかがいまいちわかりづらいですが、今後、コスメ製品に進出しようとしている様子は決算短信や有価証券報告書からうかがえます。但し、具体的にいつ上市するのかは謎。

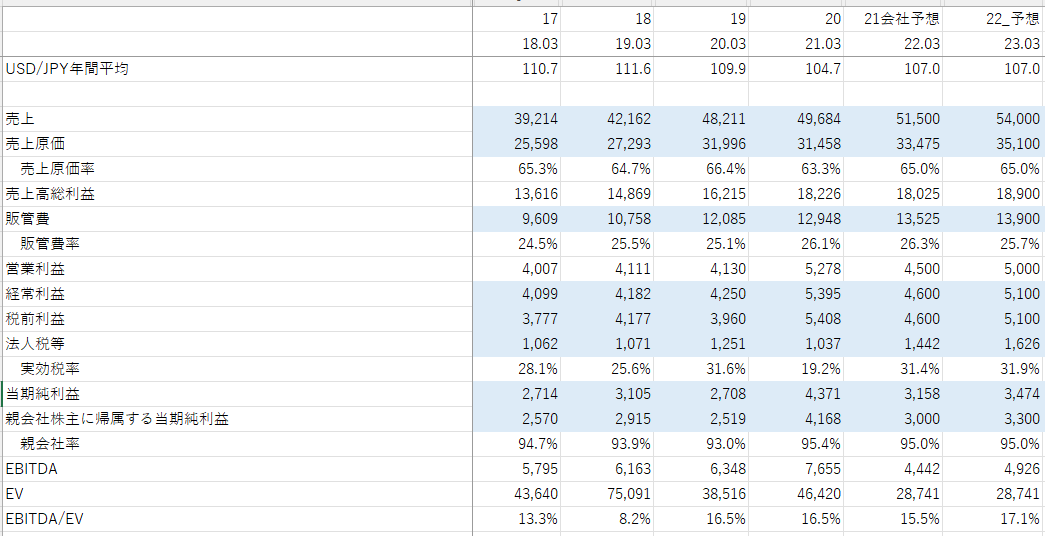

わからないことを予想しても仕方なく、単純に23年3月期の売上予想を22年3月期の会社予想の5%増しとして54,000と予想。当初の22年3月期の売上予想は53,000であり、この54,000というのは無理はないレベルだと考えています。

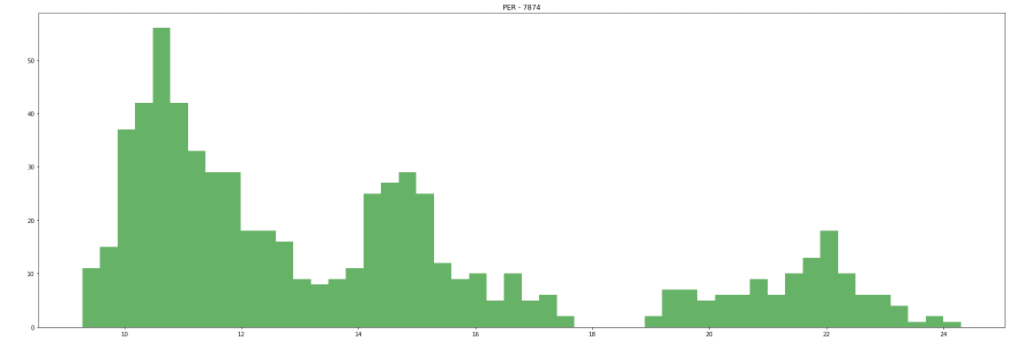

このとき、営業利益率がおおよそ9%として経常利益5,100百万円、純利益は3,300百万円(EPS96.2円)、PERはライオンが約25倍、エステーが約15-20倍、そしてなによりレック自身の過去の株価推移見ても15倍ぐらいは狙えそうなところ。