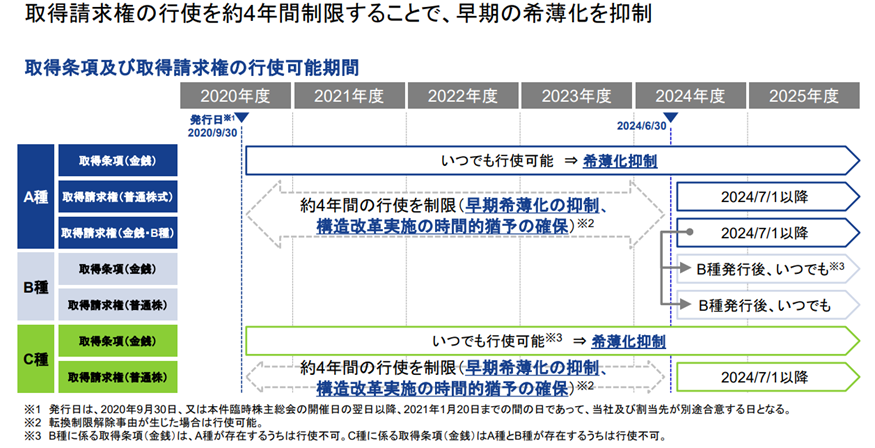

<注意>2024年7月以降に希薄化率100%レベルの優先株あり。

===2023年7月2日===

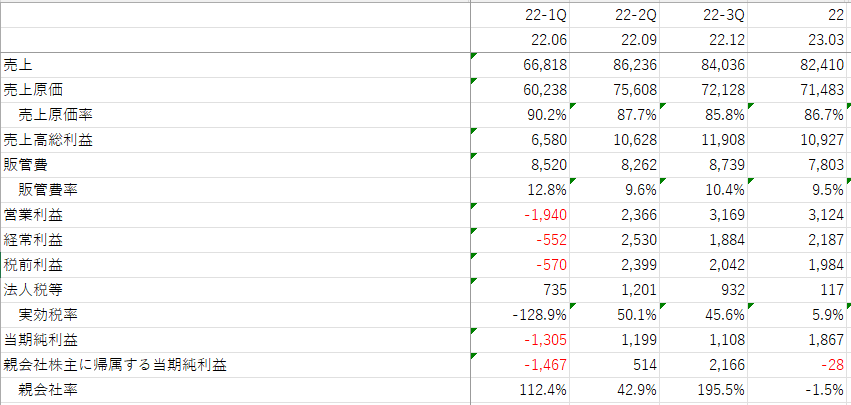

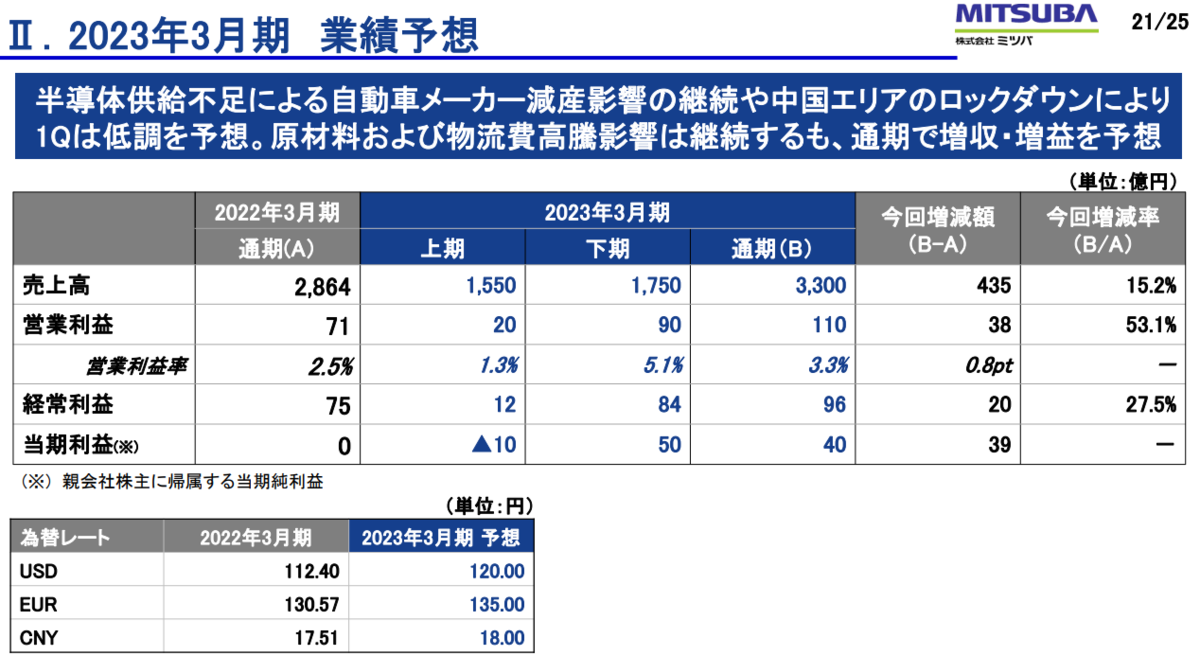

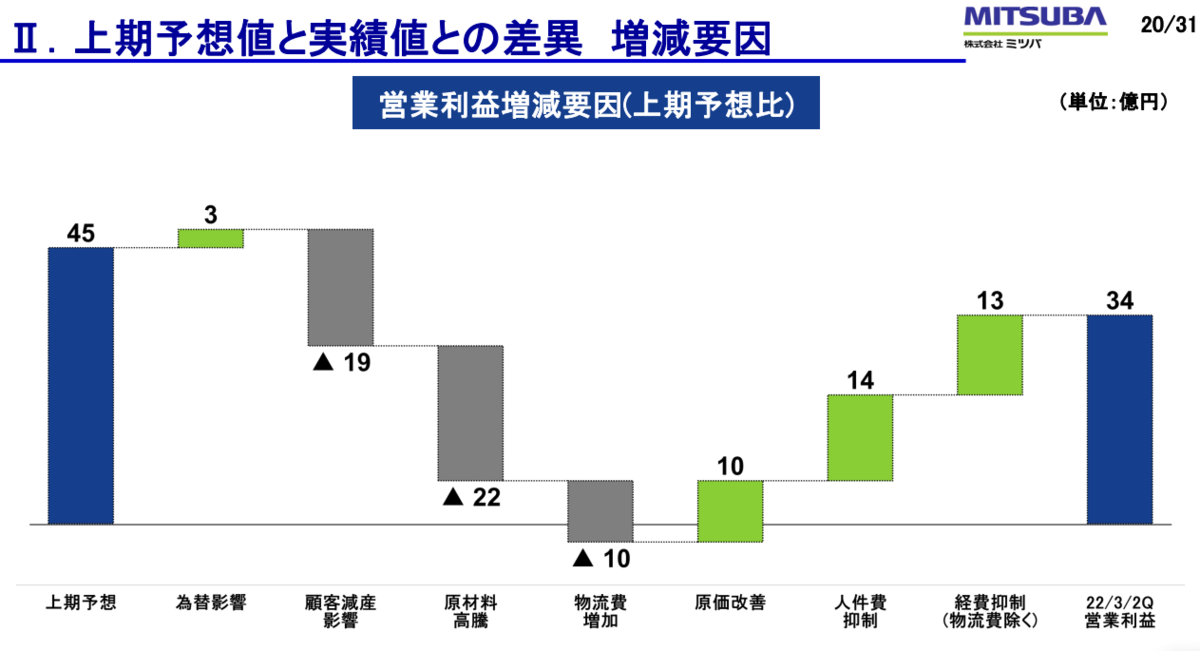

22年3月期決算

決算自体は無難な着地。

期毎でみると、4Qの親会社利益が落ち込んでいるのがよくわからないのですが、3Qの反動かなにか?

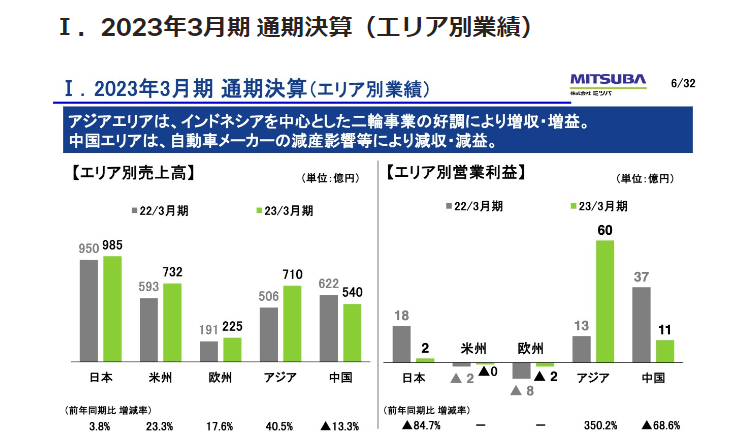

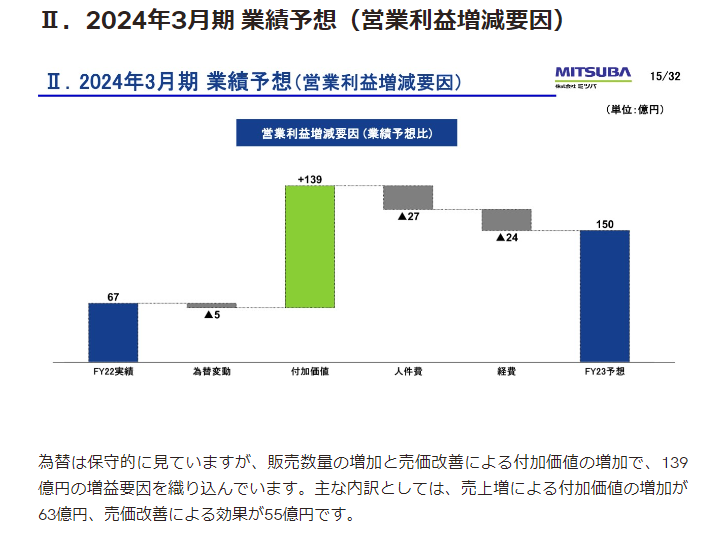

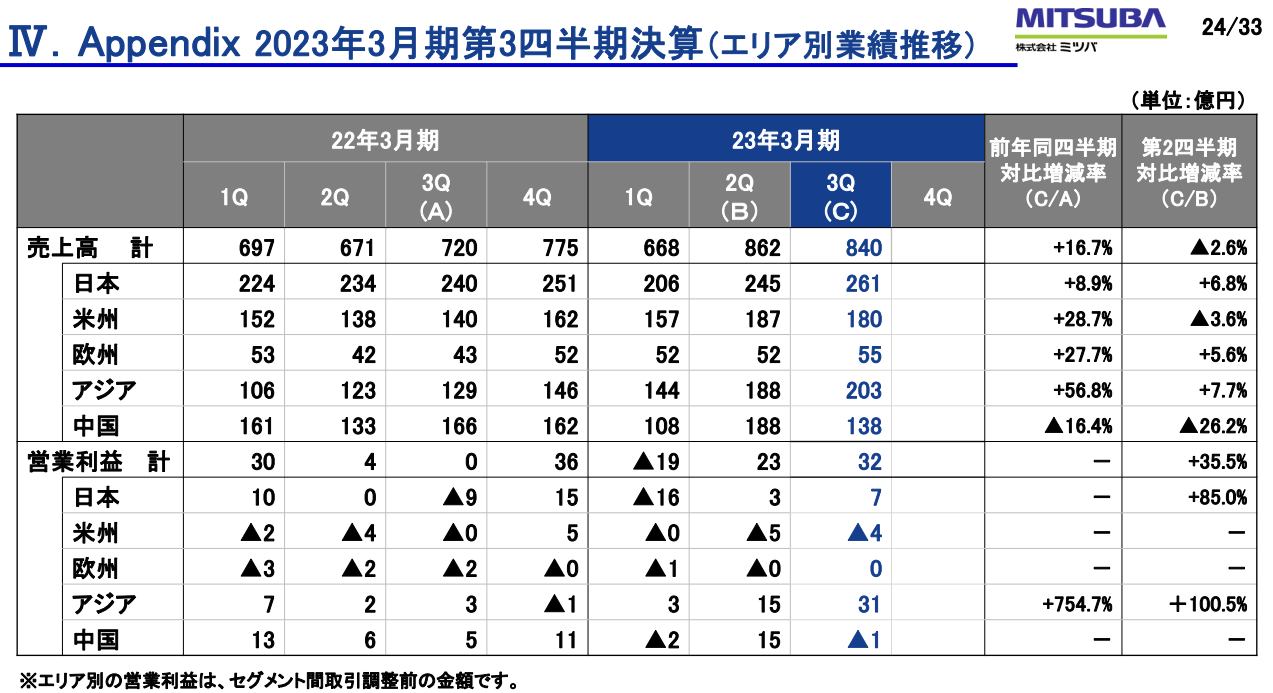

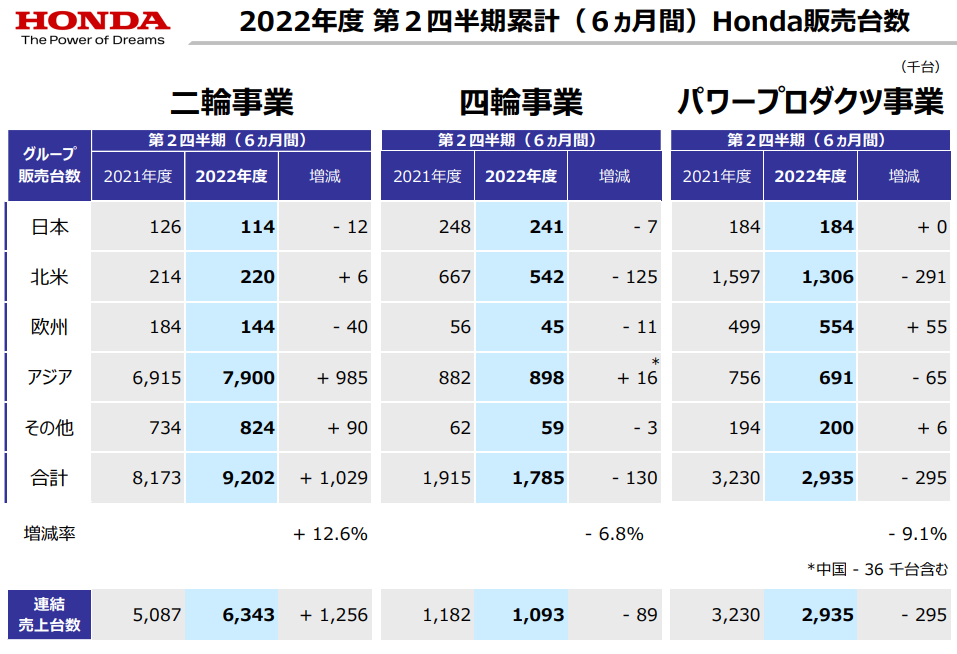

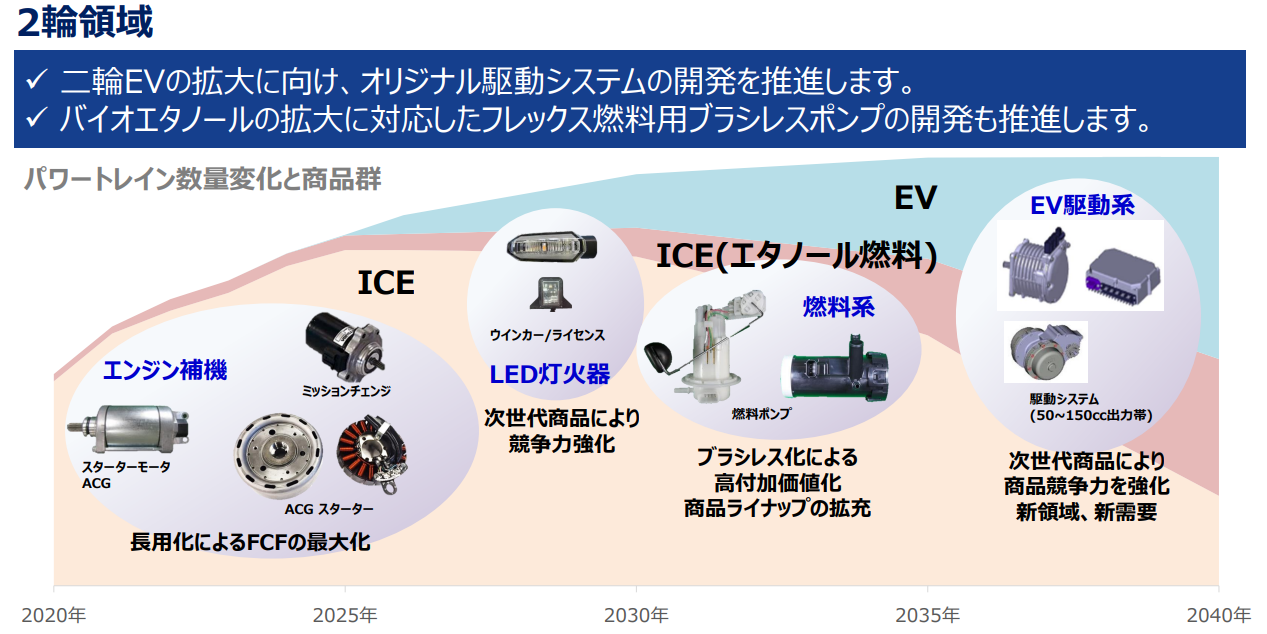

利益に関しては中国が足を引っ張って、アジアで伸びている様子。アジアはインドネシアの二輪車需要が大きな要因とのことです。

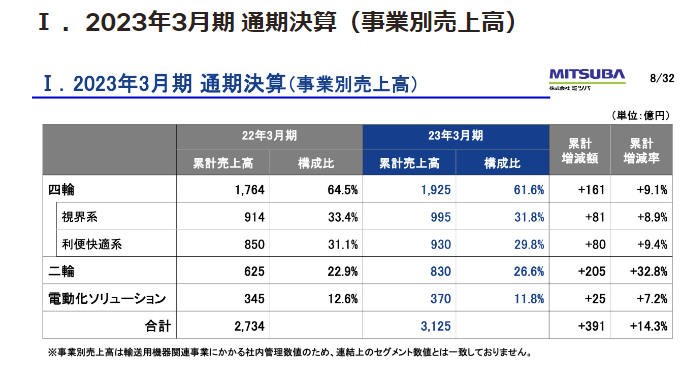

事業別売上高でも二輪の伸びが大きい。

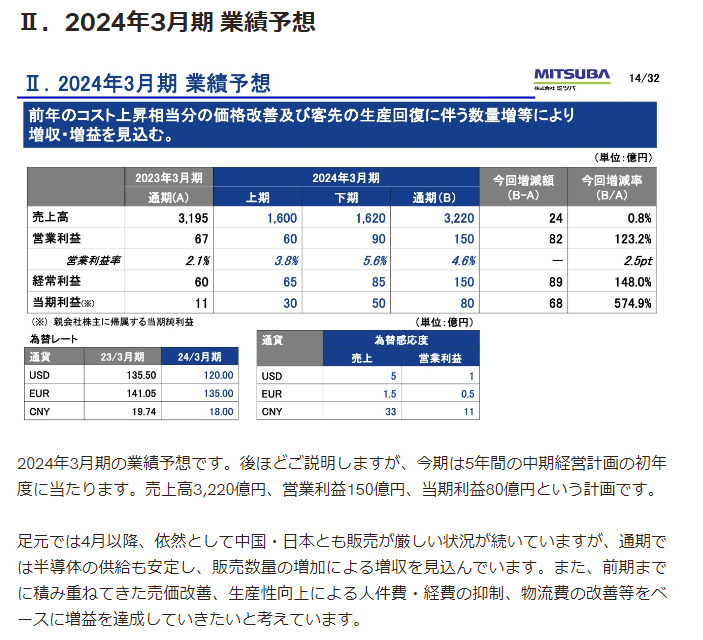

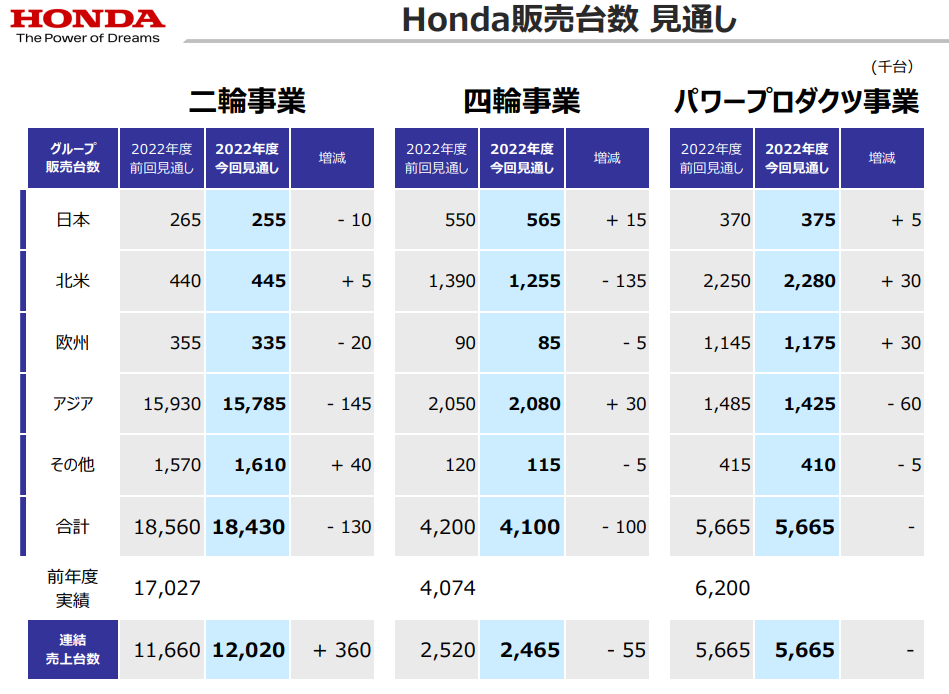

かなり強気の計画で株価は上にはねましたが、中国における日本メーカーの不調はなかなか本格的になってきており、この想定通りにはいかないように思います。一方で、インドを中心に二輪車の需要はかなり上がってきている様子。インドネシア二輪車工業界のデータだと、23年1-5月の国内販売台数は、22年の同期間より39%も上昇。

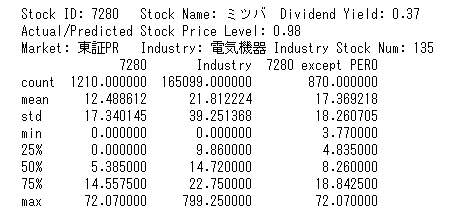

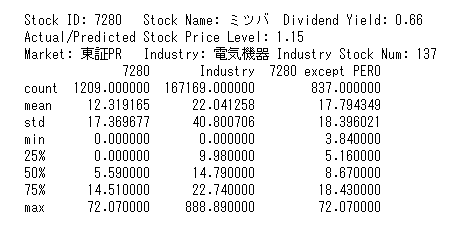

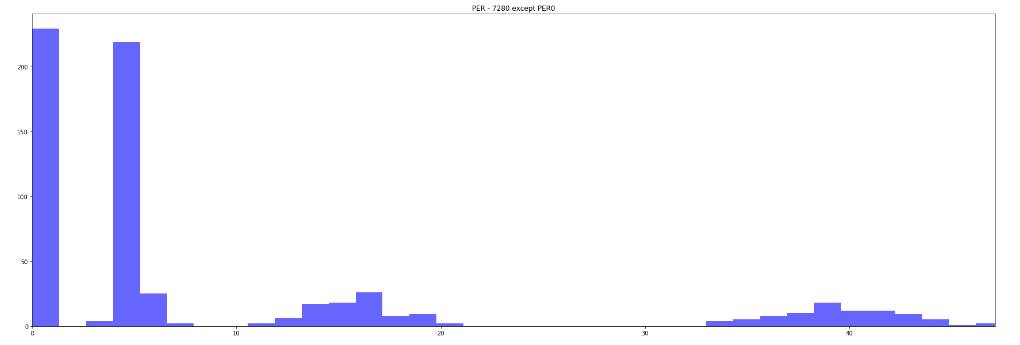

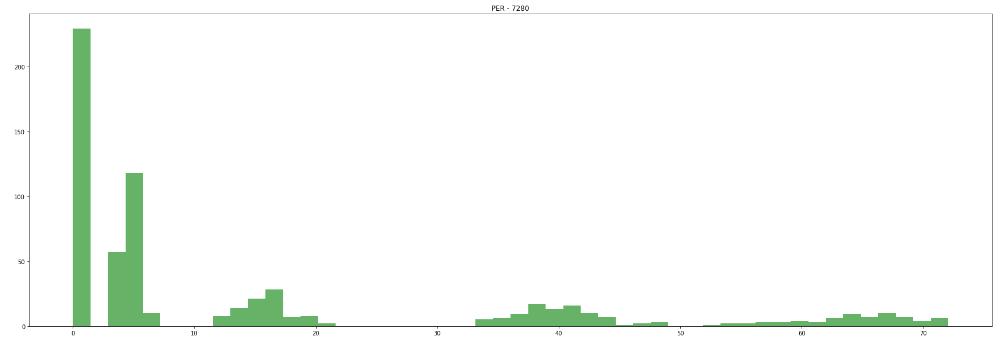

ミツバは下方修正の常習犯であり、それを踏まえても現実的なラインとしては売上高340,000百万円、経常利益10,000百万円、純利益5,000百万円(EPS111.7円)あたりではないかと。PERは8.26で。

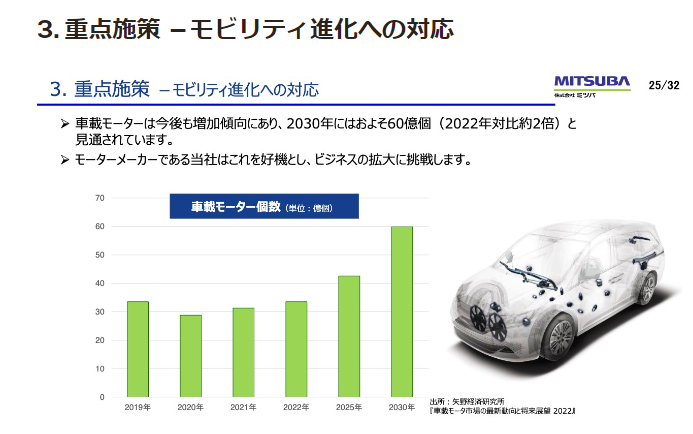

どこまで信じていいのかよくわかりませんが、車載モーターは増加傾向にあるようで、うまくこの需要を取り組んでいければ、さらにもう一歩、業績を伸ばすことができる可能性はあると思います。時間軸はやや長めの話になると思いますが、Take Noteしておきます。

===2023年3月19日===

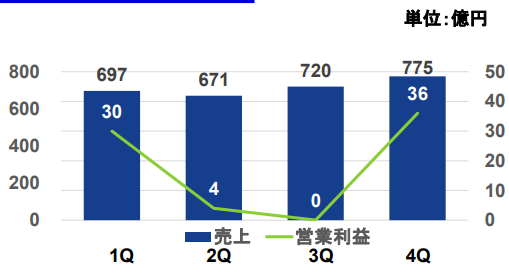

22年3月期3Q決算

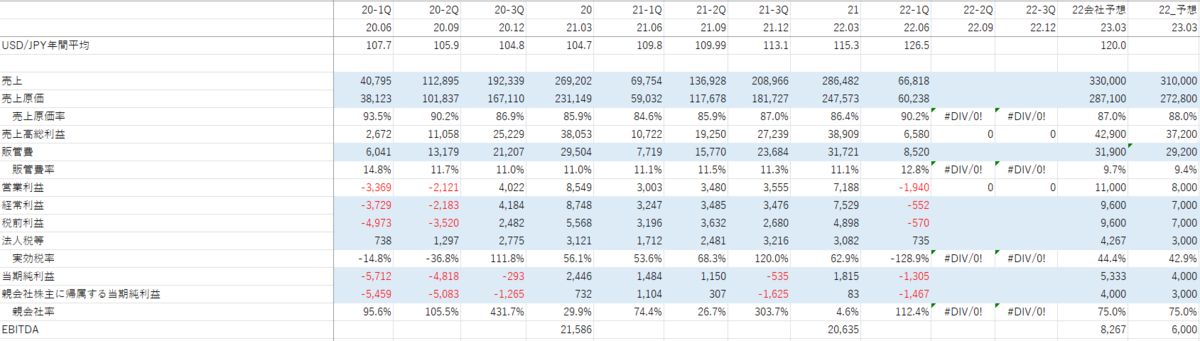

3Q単体で見ると、売上84,000百万円、営業利益3,169百万円でだいぶ回復の傾向。

2Qからの経常利益の伸びは小さくなっていますが、それは為替差益がへったせいなので、致し方なし。

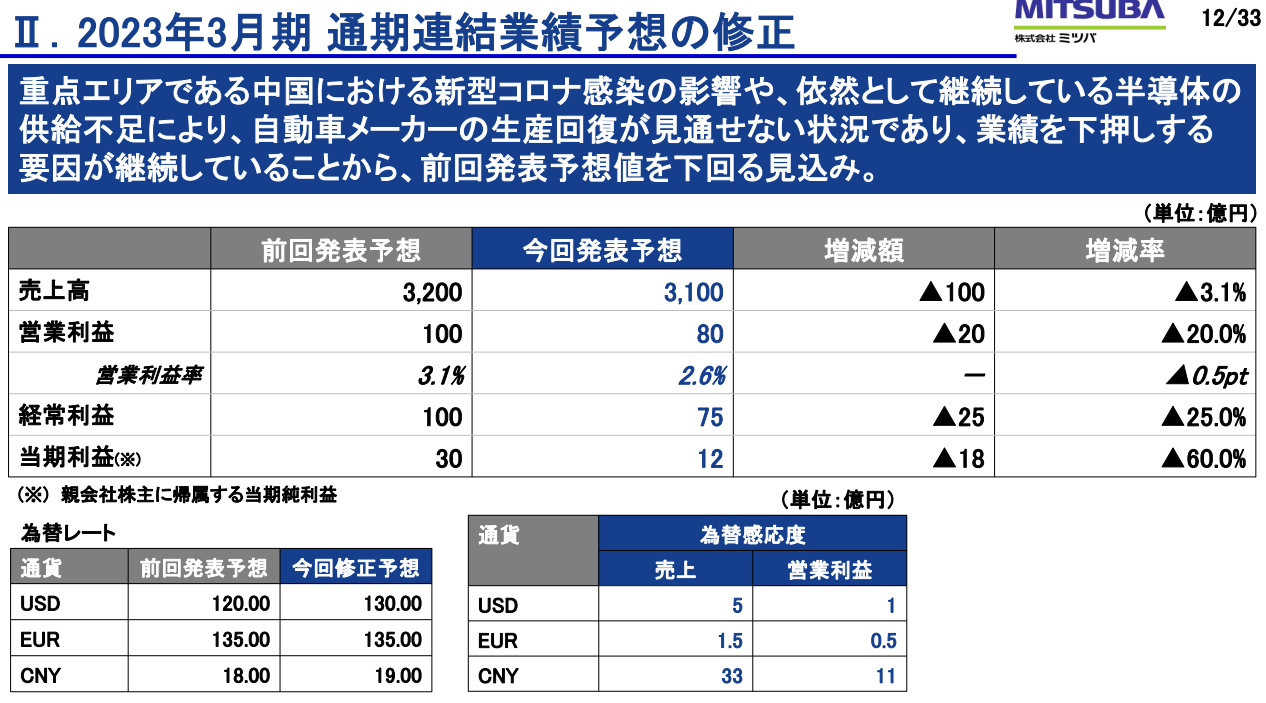

一方で、これまでの目標が高かったこともあり、通期目標下方修正。

A種株15,000のうち5,000を取得し消却するのも、好印象。

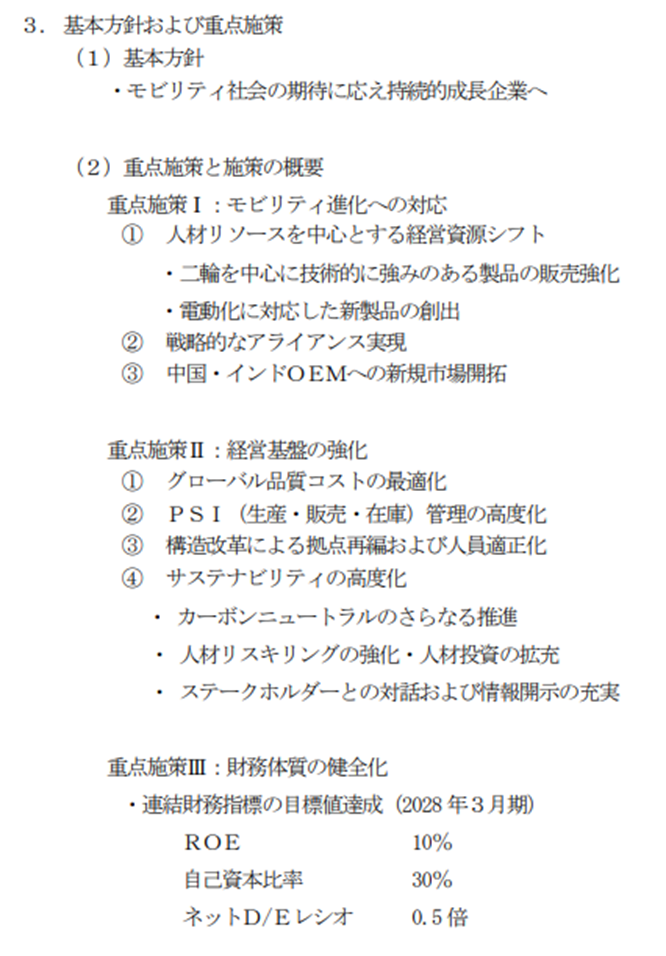

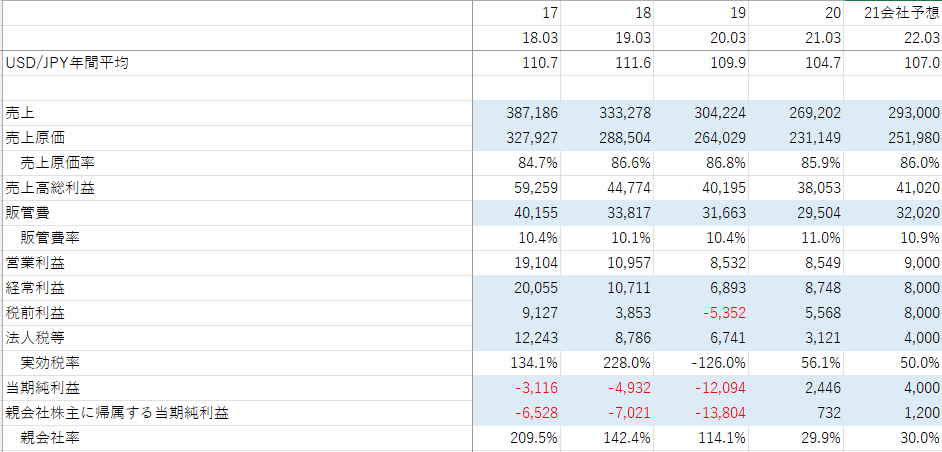

中期経営計画は28年3月期 売上3,300億円以上 ROE6%以上 連結FCF(5年間累計)755億円以上で、先過ぎてあまり参考にならず。

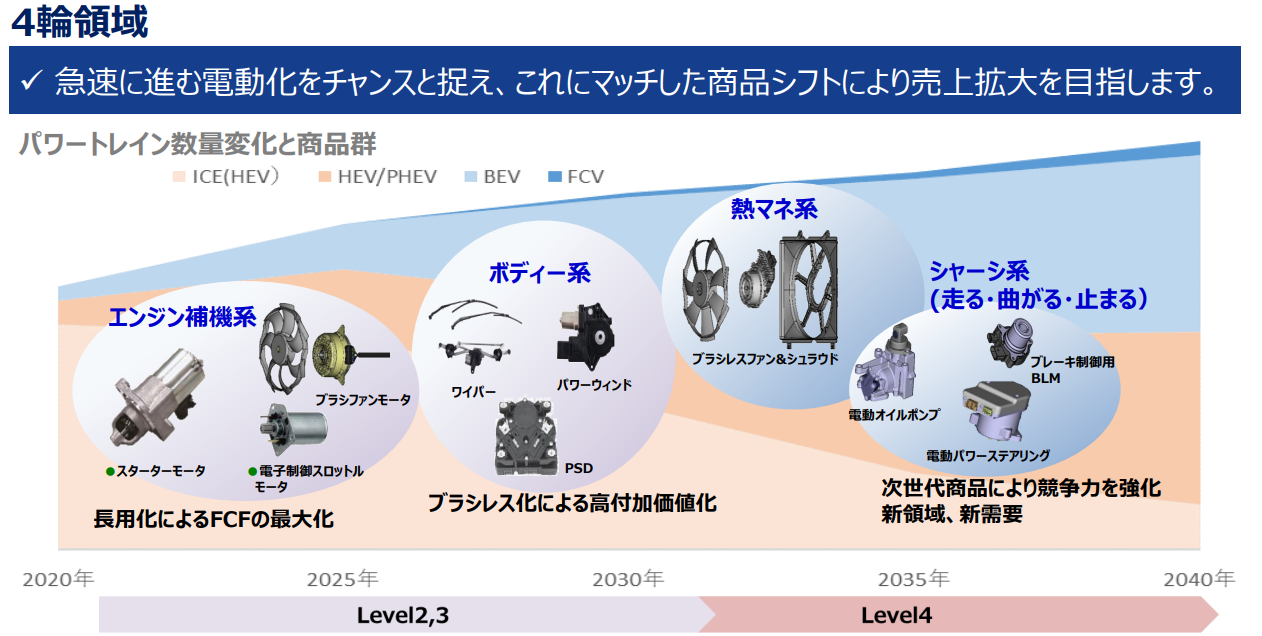

基本方針及び重点施策もあまり、これからどこに注力していくのか見えづらい感じ。二輪車とEVということか?

採用も普通にありますし(採用停止との差はつかみ切れていないのですが)、ある程度需要もあるように思います。

中国のコロナ影響もほぼ終わり、基本的には今後は伸びる方針なのかな…と

懸念としては半導体不足(?)を原因とするホンダの販売不調が止まらないこと。ただ、こちらも中国の影響はそれなりにありそうで、ここが解決したら多少は上振れ余地があるのかもしれません…

24年3月期の予想ですが、売上高340,000百万円、経常利益12,000百万円、純利益6,000百万円(EPS134.1円)ぐらいは狙えるのではないかと。

PERは8.67で。

===2022年11月12日===

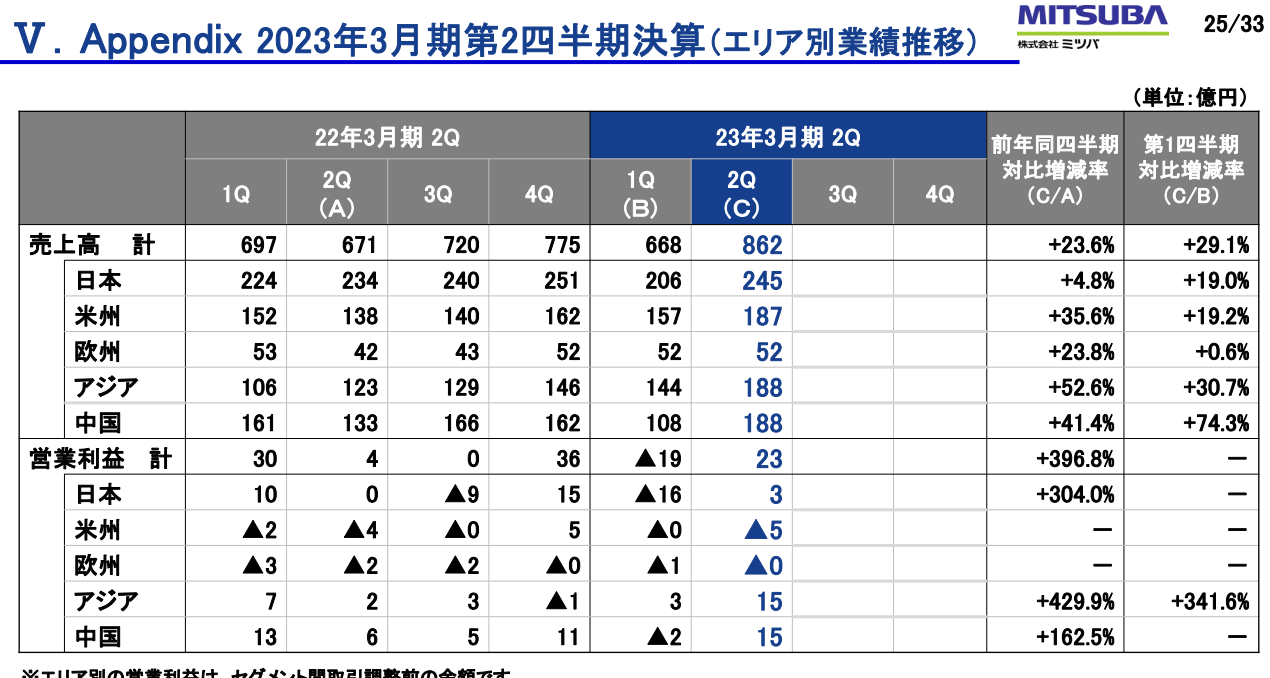

22年3月期2Q決算

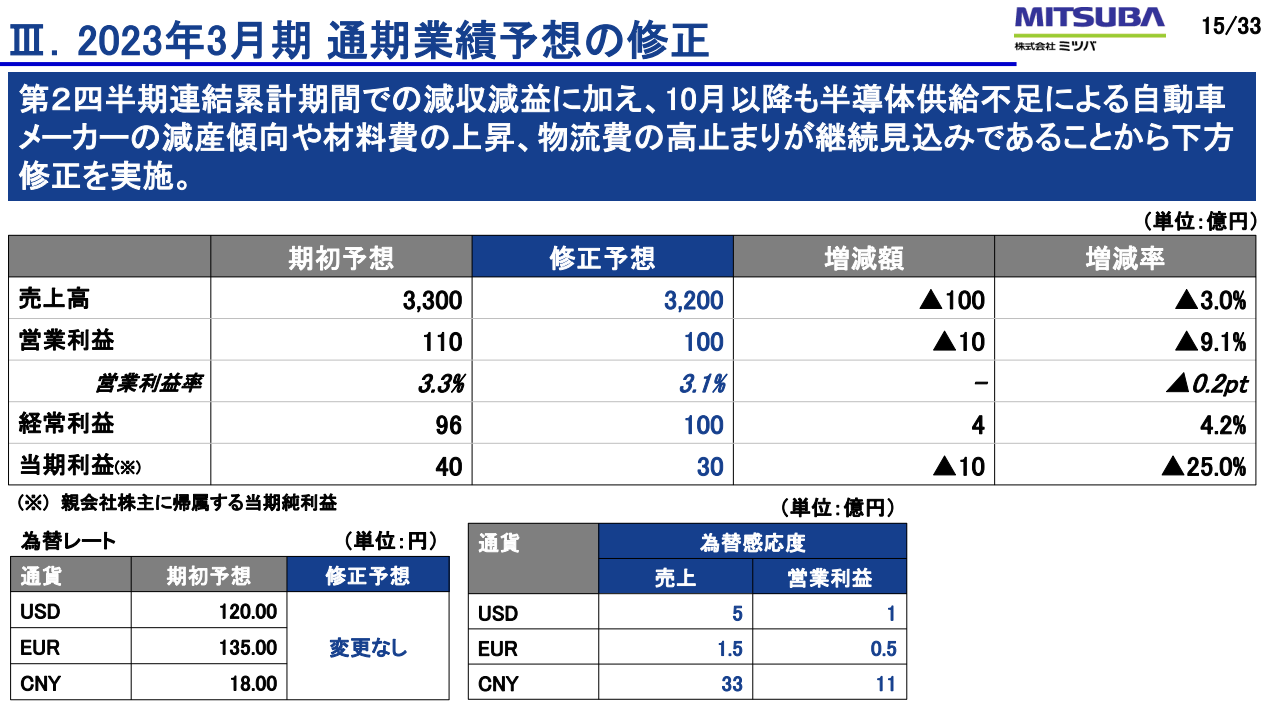

下方修正が出ています。

通期予想修正

売上高330,000→320,000 経常利益9,600→10,000 純利益4,000→3,000 当第2四半期連結累計期間での減収減益に加え、10 月以降においても、半導体供給不足による自動車メーカーの減産傾向や、材料費の上昇、物流費の高止まりなど当社連結業績を下押しする要因が継続していることから、2023 年3月期通期の連結売上高、連結営業利益、親会社株主に帰属する当期純利益が期初予想を下回る見込みとなりました。

まぁ、1Qの結果を見るにそうでしょうねという感じ。むしろ私の前期の予想に近づいてきた感じです。

一方で2Qだけ見ると、23億円の営業利益が出ており、回復傾向は見えます。材料費の上昇や物流費の高止まりもある程度一服していることに加え、後述の生産台数の回復も加味すると、3Qや4Qは30億円は四半期営業利益を出すことができる可能性はあると考えます。

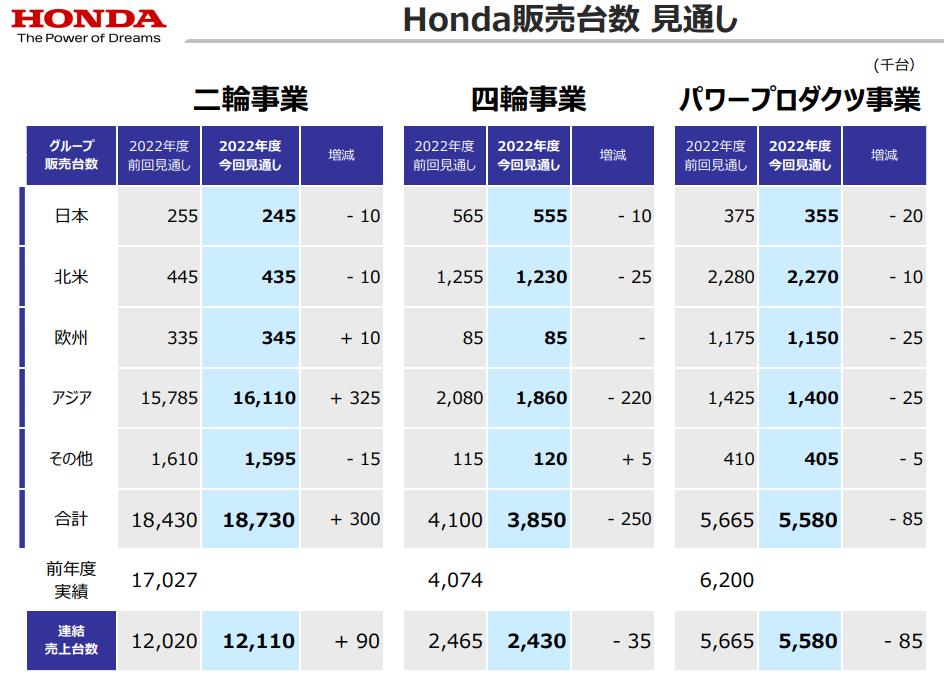

HONDAの販売台数は下半期にかけて伸びていくことが示唆されています。販売台数と生産台数をそのまま比べることはできませんが、生産台数も下半期に向けて回復していくと考えるのが自然でしょう。

ただ、ドル安の感応度が営業利益で1億円あるそうなので、それを加味して考えるとそこまで見た目良くない可能性も…

これら色々勘案すると、23年3月期に営業利益は8,000百万円程度、その時経常利益10,000百万円、純利益4,000百万円(EPS89.4円)。

会社予想だと、経常利益10,000百万円で、純利益が3,000百万円と、税金が高いのか純利益の親会社率が低いのかよくわかりませんが、これまでの傾向に比べて経常利益→純利益までの下げ幅が大きいです。

PERはこれまでヒストグラムから15倍で見ていましたが、10倍でいいのかな、とも、ちょっと判断に悩みます。

あと、電動化に取り組むのはいいですね。どこかにTOBされる可能性も微レ存だとおもいます。

===2022年8月20日===

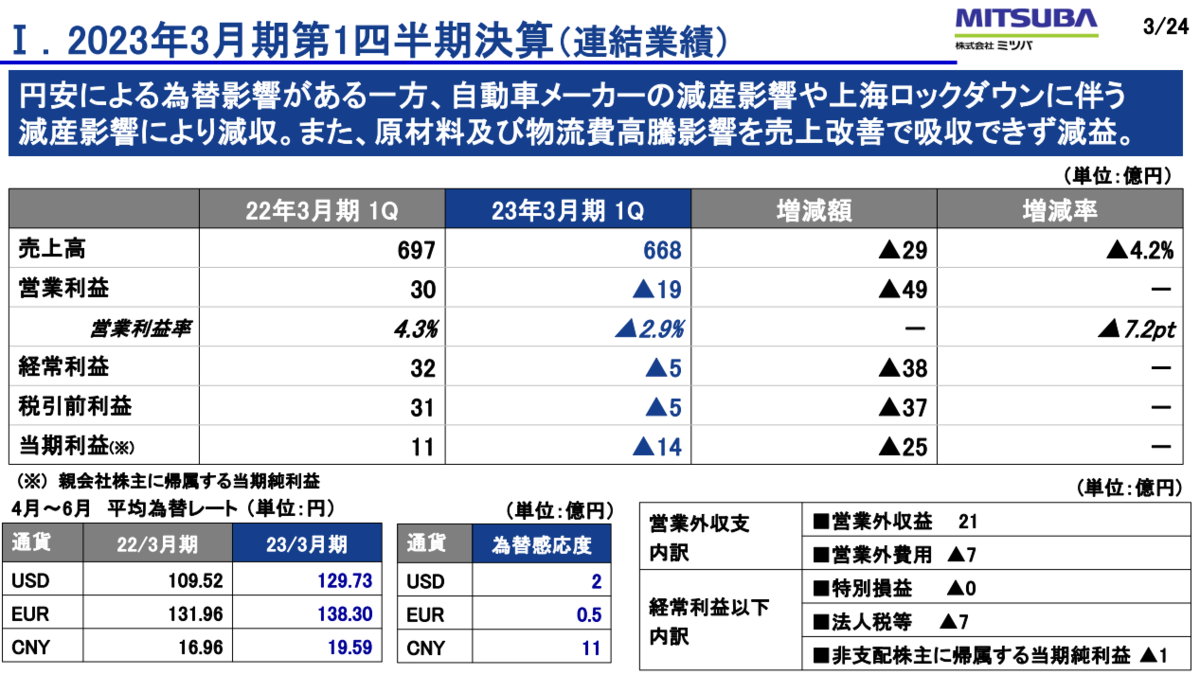

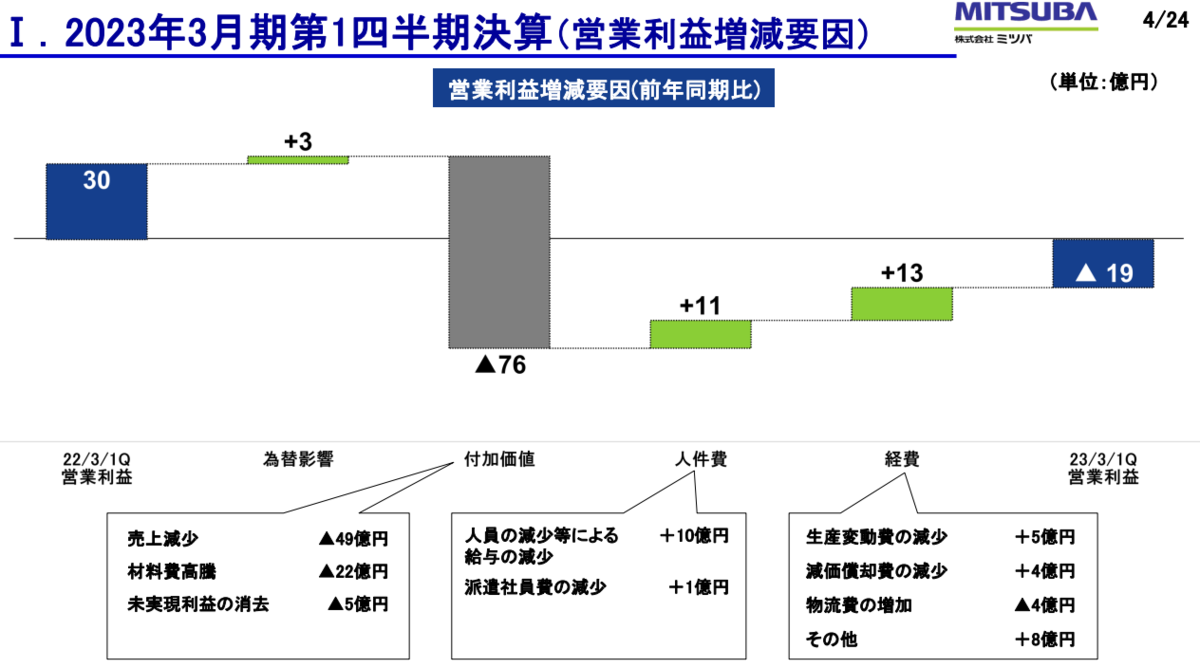

22年3月期1Q決算

赤字決算

利益に対する売り上げ減少の影響が▲49億円となっていますが、売上高自体の減少幅は▲29億円なんですがそれは…

なんにせよ、中国ロックダウンを(たぶん)主因として厳しい決算になります。

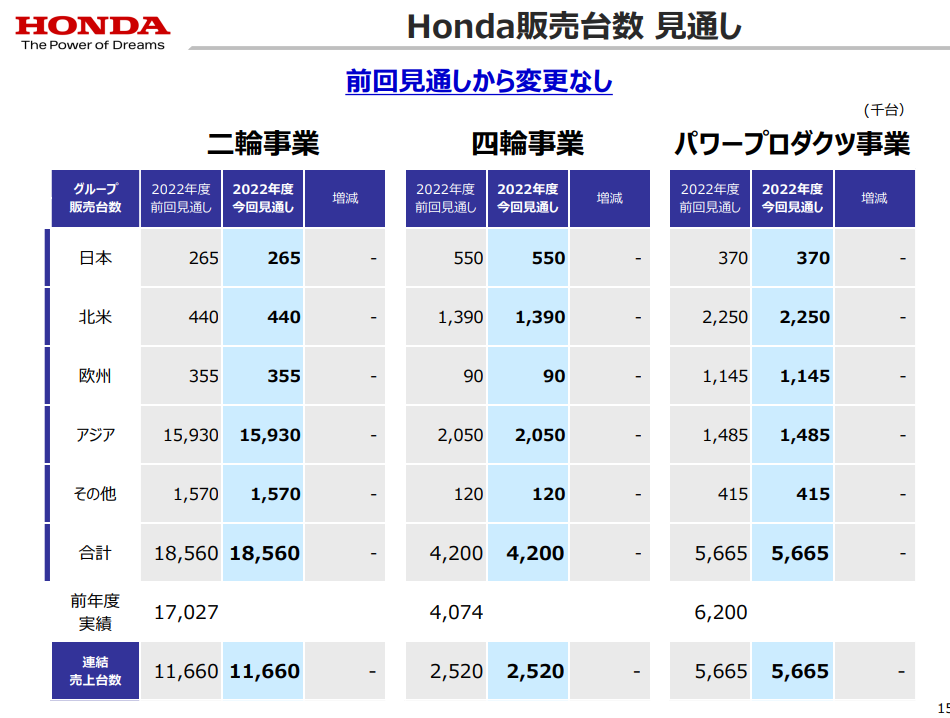

主力のホンダの生産台数は6月は回復しているのでこれが7月も続いていたら2Q以降は期待できるのですがどうでしょうか…

なお、コロナ前で国内生産は71,000台、海外生産は365,000台程度だったようで6月だけを見るならば9割がた回復しているようにも見えます。

Honda | 投資家情報 | 財務・業績情報 | 生産・販売・輸出データ

ホンダも生産台数は当初計画を維持しているようですし、下半期にかけて売り上げは上昇傾向になることが期待できます。

とはいえ、1Qの落ち込みを回復しきるのは難しいのでは?と予想しています。21年3月期の直近で一番調子よかった期で売上が80,000百万円。同等の売上が2-4Q続いたとしても、材料費や運送費の上昇で売上原価率が上がることを考えると、営業利益は8,000百万円程度が限界ではないかなとも。その時経常利益7,000百万円、純利益3,000百万円(EPS67.0円)。

PERは地獄のような様相を示していますが、15倍の山を採用したいと思います。

2Q決算でポジティブサプライズが欲しいところです。それができなければ普通に予想未達で着地でしょう。

===2022年7月23日===

22年3月期決算

売上高285,000→286,482 経常利益4,000→7,529 純利益-3,000→83 原材料価格高騰による材料費上昇や物流網混乱による輸送費上昇などコスト上昇が続く中、期末まで売価改善を推し進めた結果、付加価値が改善し、営業利益が業績予想に対して増加いたしました。また、営業利益の増加に加え、期末にかけて急激に為替相場が変動したことによる為替差益の計上により経常利益も業績予想に対して増加した結果、親会社株主に帰属する当期純利益は 83 百万円となりました。

4半期単位で見れば回復傾向。

肝心の来期予想ですが、やはり中国ロックダウンが厳しい様子。ここがどうなるか難しいですが、下半期に大規模なロックダウンが起こらなければ、半導体不足も解消しつつある今、予想達成の可能性もあるのではと考えています。

さらに足元の円安状況を見ると、悪材料がなければ経常利益11,500百万円。純利益6,200百万円(138.5円)。PERはもうよくわからないのですが10倍で。

半導体不足が解消するとして半導体株の株価は下がってきています。それは逆に自動車の生産台数の回復という形でこういった自動車部品メーカーに反映されないかなー?とも考えています。

やはり一番大きいリスクは中国のコロナ政策でしょうか…

===2022年2月13日===

3Q決算は売上こそ、ある程度順調に伸びていましたが、利益が全く出ていない厳しい結果に。。。

さらに輪をかけて下記の特別損失があるので、実質的にはもっと悪かったとも見て取れます。

特別損失1,265百万円 コロナウイルスによる海外子会社の操業停止や、ロックダウン影響により発生した臨時的な輸送費

以下は2Qに下方修正した時の修正前後の要素分析ですが、材料費や輸送費の高騰をうまく転嫁できていないように読めます。これが一時的な(期ずれのような)ものならばいいのですが、きっとそうではないでしょう。

そういった意味ではなかなか足元厳しいですが、自動車の生産台数が復活してきた場合、円安効果もあり、前回予想と同様に、23年3月期で売上320,000百万円、経常利益12,000百万円、純利益6,000百万円ぐらいは可能性あるのではとも思っています。

EPS134.1、PER10倍あたり。

===2021年12月26日===

ワイパーを中心に、車用モーター(基本的に小型)を扱っている会社。

子会社に両毛システムズがあり、そこが情報サービス事業を行っている様子。

ワイパーやシート・ウインドウモーターはEV化しても需要はあるものと思われます。

オイルポンプやスターターモーターは消えるかもしれませんが、そこまで大きな割合を占めていないと考えます。

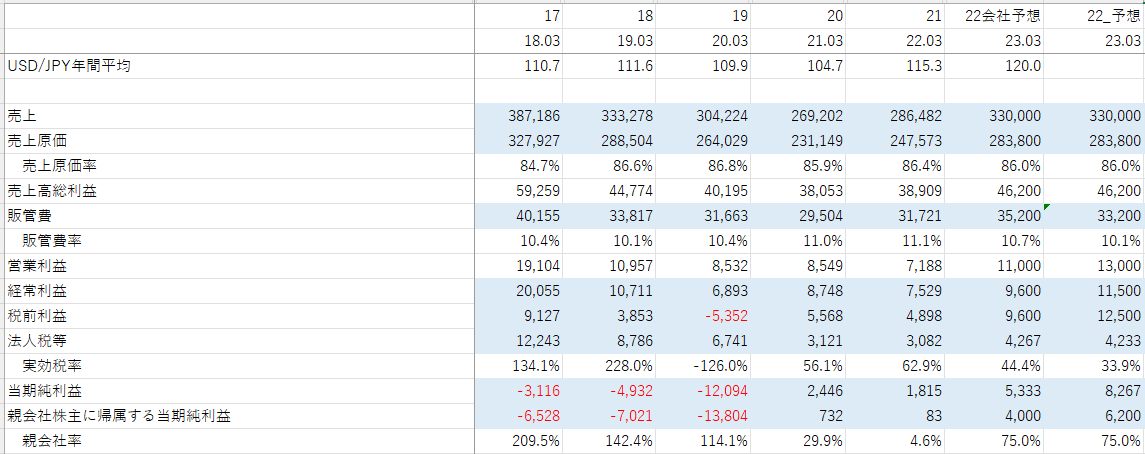

過去4年の業績はずっと悪く、その理由としては2018、19年3月期はリコール対応や訴訟和解費用。20年3月期は事業構造改革及びリストラ。21年3月期はコロナによる車需要の低下。22年3月期は半導体不足による車生産台数の減少、と特殊要因が続いている感じ。

17年の売上は海外子会社を15ヶ月分取り込んでいる影響で、実力的には2018年の3,300億円程度の売上をあげることができる企業と考えられます。

20年9月に優先株を発行しており、これが普通株に転換されると希薄化率が100%近くに達する状態に。会社としては買取を計画しているようですが、2024年に入ったころから懸念点になってくると思われます。それまでに業績が回復していたらいいのですが…

リストラとか事業構造改革の実施とか、非重点分野の売却とか、戦略としては間違っていない気がしています。

20年3月決算の予想がよかったので株価は上がっていたのですが、直近の21年2Q決算で21年通期予想の下方修正。これをうけて(実際はその前から)株価は下落。

21年11月:通期予想修正 売上高300,000→293,000 経常利益14,000→8,000 純利益7,000→1,200

当第2四半期連結累計期間においては、当社グループが関連する自動車業界では半導体供給不足の影響が深刻であり、当社グループの主要顧客である自動車メーカーの相次ぐ減産により受注が減少したことや、新型コロナウイルス感染症の再拡大にともなうインド、ベトナムのロックダウンにより現地拠点での生産活動が制限されたことなどから、連結売上高が当初の連結業績予想値に対し減収となりました。加えて、原材料価格の大幅な高騰による材料費の上昇や世界的な物流網の混乱による輸送費の上昇により、連結営業利益、連結経常利益ともに連結業績予想値に対し減益となりました。

とはいえ、半導体不足の影響がなければ当初の予測は達成できた可能性もあり、実力的には23年3月期で6,000百万円ほどの純利益を上げる可能性はあるのではないかと考えています。22年3月期の当初の予測7,000百万円からの差としては、運送費の高騰影響を考えています。

これまで5年ほど車の販売台数は抑えられていたという認識で、足元の中古車価格高騰や新車の納期待ちの状況をみるにつれ、いい加減販売台数も反発するのではと考えています。もし実際に反発した場合は上振れ要因になります。

純利益6,000百万円のとき、EPSは134.1円。PERは10倍ぐらいが目途でしょうか。

ワイパーやっている上場会社がわからなかったのですが、小型モーターつながりでマブチモーター。ホンダ向け電装品つながりでスタンレー電気の過去のPERを参照したところ、低い時でも10-15倍程度あるようです。