===2022年6月18日===

さらに下方修正

22年6月:通期業績予想修正 売上3,240→2,515 経常利益-460 純利益-226 エネルギーを中心にインフレが激しいため

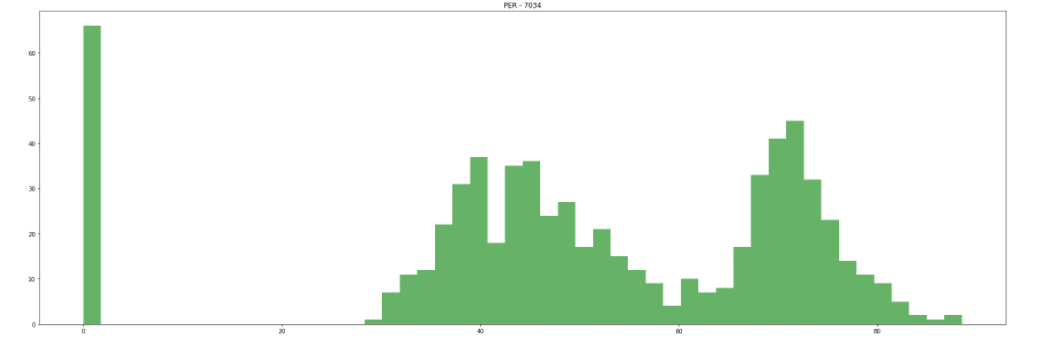

純利益が予想がマイナスとなり、PERで株価を推測することすら難しくなりました。やはり電力を新電力へ切り替えることで収益を上げていた面も大きかったのでしょう。

プロサインも順調に進んでおらず、冷静に考えてそこまで競争力があるのかも疑問です。決算説明資料では立派なことを謳っており、その通りに行けば株価回復もあり得ると思いますが、いまいちそこを信じきれない部分があります。

株価はさすがにそこに近いのでは感もあるものの、2023年10月期まで視点を伸ばしても純利益黒字のイメージがつかめず、モニター銘柄には不適と判断します。

===2022年3月27日===

下方修正

通期業績予想修正 売上4,000→3,240 営業利益 わずかに黒程度

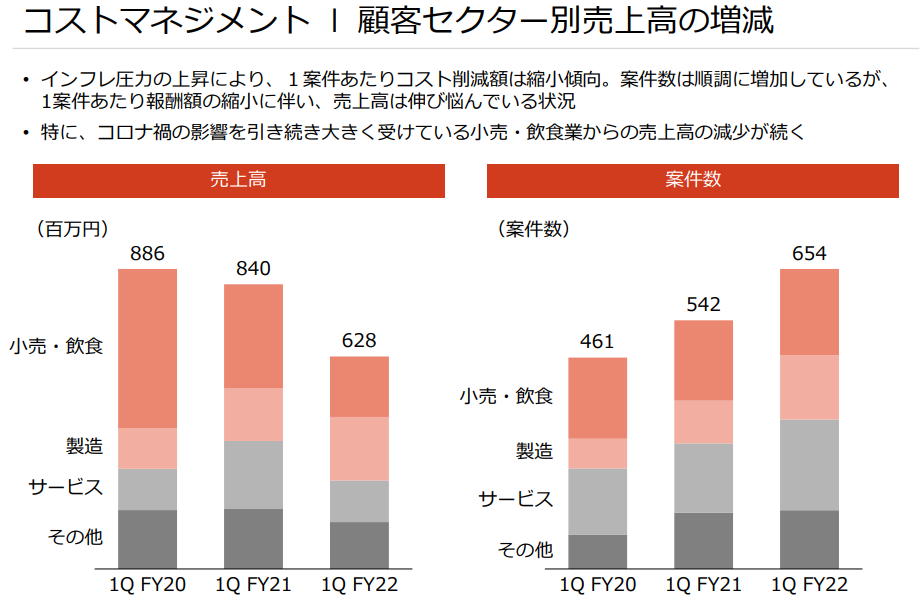

①足元において急激に上昇しているインフレ圧力により、当社単体のコスト削減コンサルティング事業において当初想定していたコスト削減を実現することが困難となったほか、それに伴い一部の案件が中止となったこと、②当社グループの最適なファンド運営方法に関する再検討を行った結果、当期の連結業績予想の中で、当初、売上高として見込んでいた外部の投資家から受け取る管理報酬相当額につき、当期の連結業績予想から除外するに至ったこと

インフレ影響をもろに受ける契約となっていた様子。決算説明会でもそれは認めています。今後インフレに影響されない契約にしたいと主張していますが、それが認められるかは?また認められたとしても、こんどはデフレ局面でプラスの影響がなくなるのでそれも考える必要はあります。

どこかで読んだのですが、結局は「電力契約を新電力にしてコスト削減できました。」みたいなことが主力ではないかという疑念もあります。こちらも近年のJEPX高騰でそう簡単ではなくなっている印象。

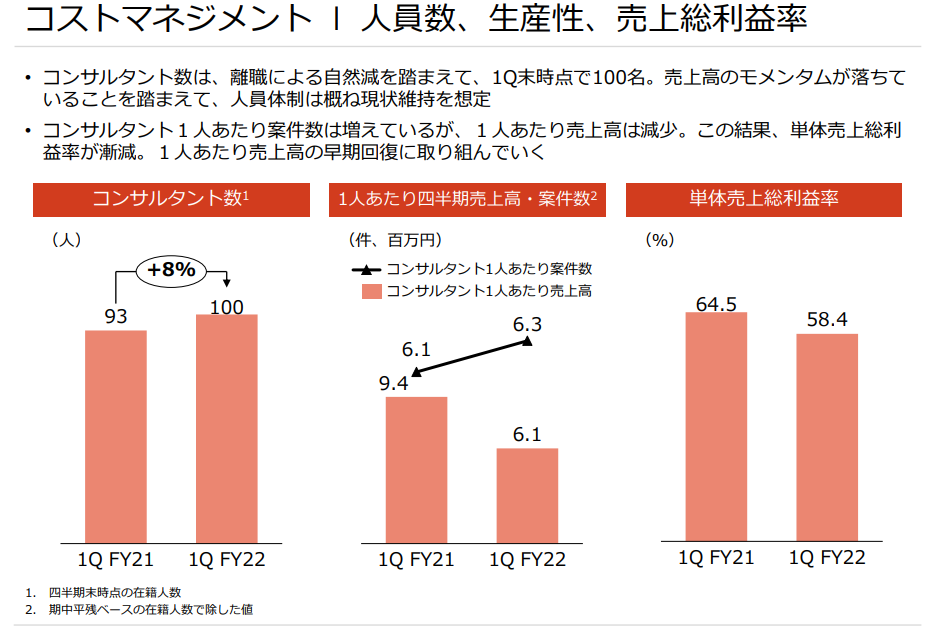

一応案件数は増加傾向にあります。単純に1件当たりの売り上げが落ちている感じ。

Workers見ると最近の口コミもそれなりに前向きなのは救いではあります。

社会的にコスト上昇局面にあるのでコスト削減コンサル(成果報酬型)というのは需要はあるようにも思います。

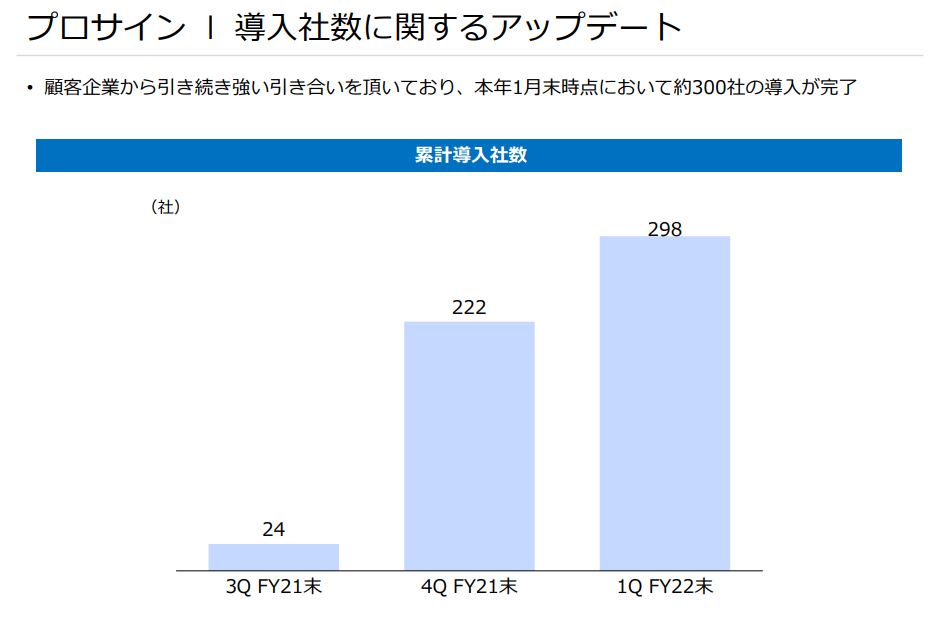

プロサインは準備は進んでいるように思いますが、どこまで利益に貢献するかはよくわかりません。2年3ヶ月で20億円かけるそうですが、それに見合った利益が出るかは???

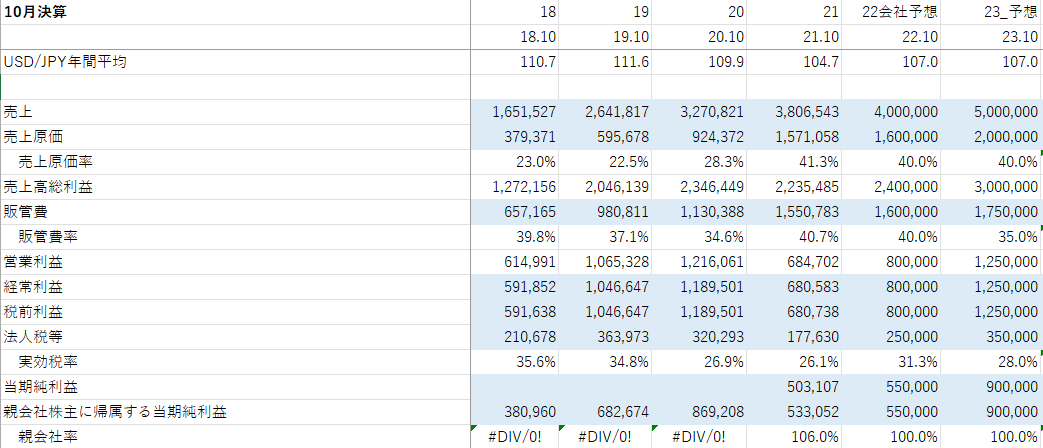

2022年10月期の予想はもうしても意味がないかなという感。2023年10月期の予想に切り替えます。当初の2022年10月期の予想を1年後ろ倒しにして、売上4,000百万円、経常利益550百万円、純利益550百万円(EPS49.7円)でとりあえず予想します。実際はプロサインの売上があればもうちょっと売上は上振れるかもしれません。

PERは40倍?どれだけ回復するか次第ですね…

なんというか宝くじ銘柄的な位置づけになっています。

===2022年1月22日===

コストマネジメントを主軸とした 完全成果報酬型コンサルティング会社。どちらかといえば中小企業をメインにしている様子。

中期経営計画でも下記の通り宣言しています。

中堅企業等を支えるNon-Core Workのア ウトソーサーとしての地位を確立する、こ れが私たちの目指す姿です。

報酬体系が特殊で下記のようなものらしい。

また、

当社の売上高は、「完了済のプロジェクトに係る売上又はコンサルティング実施中の売上見込額」と「コ ンサルティング実施前の売上見込額」で構成されており、前者が売上全体の 50%超を占めております。

前者の売上のうち、完了済のプロジェクトに係る売上については、前期以前にコンサルティングが完了済のため、完了済のプロジェクト結果を基に売上月及び売上額を想定し、計上しております。コンサルティング実施中の売上見込額については、成果報酬型にて役務提供をしていることから報酬が未確定のため、 前期における同費目に関するプロジェクト実績を参考にして売上月及び売上額を想定し、計上しておりま す。 後者の売上は、基準金額及び平均削減率並びに平均プロジェクト期間を設定したうえで策定しております。

ということで、見込みの売上の占めるポーションが高い可能性があり、売掛金比率は気にしたほうが良いのかもしれません。

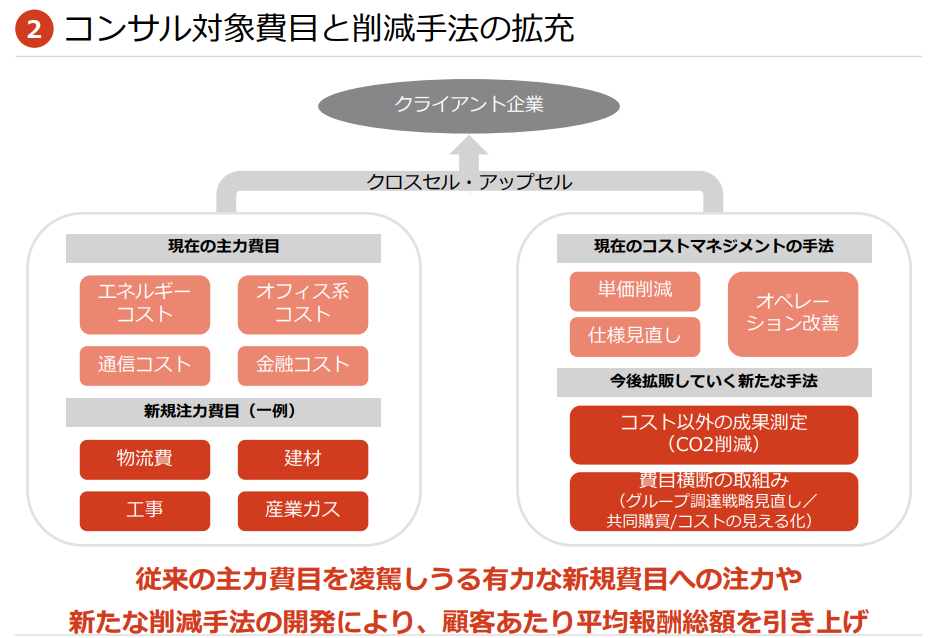

コンサル事業に関しては、下図のとおり、対象費目を増やしていくとのこと、他にも営業支援コンサルなども手掛けるらしい。

(営業支援コンサルの話、最新の中期経営計画でほとんど触れられていないようにみえるのでうまくいってないのかも?)

第二の軸はプロサイン

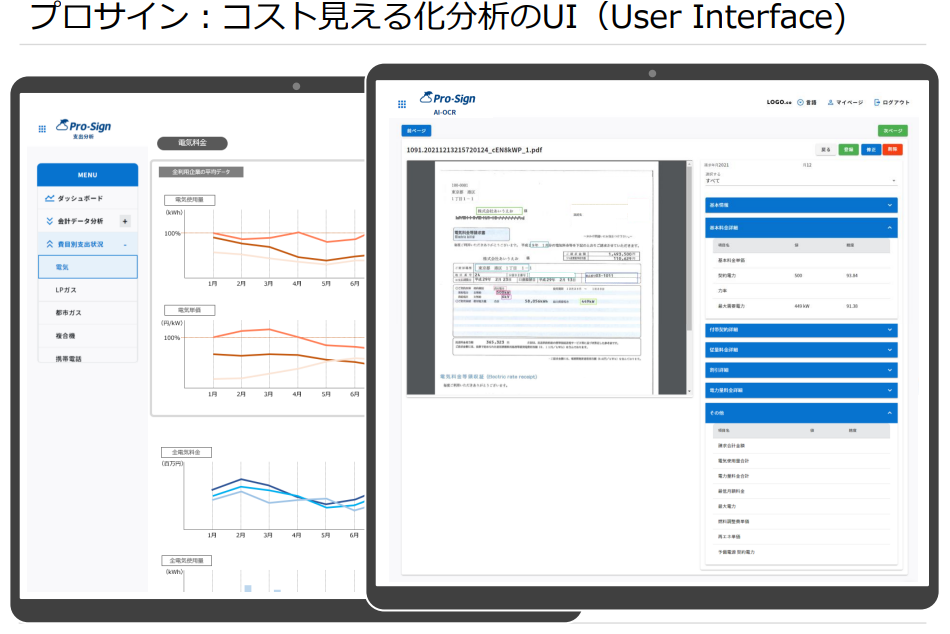

コスト管理システムの様子。現時点では無料なこともあり、急激に導入社数が増えています。

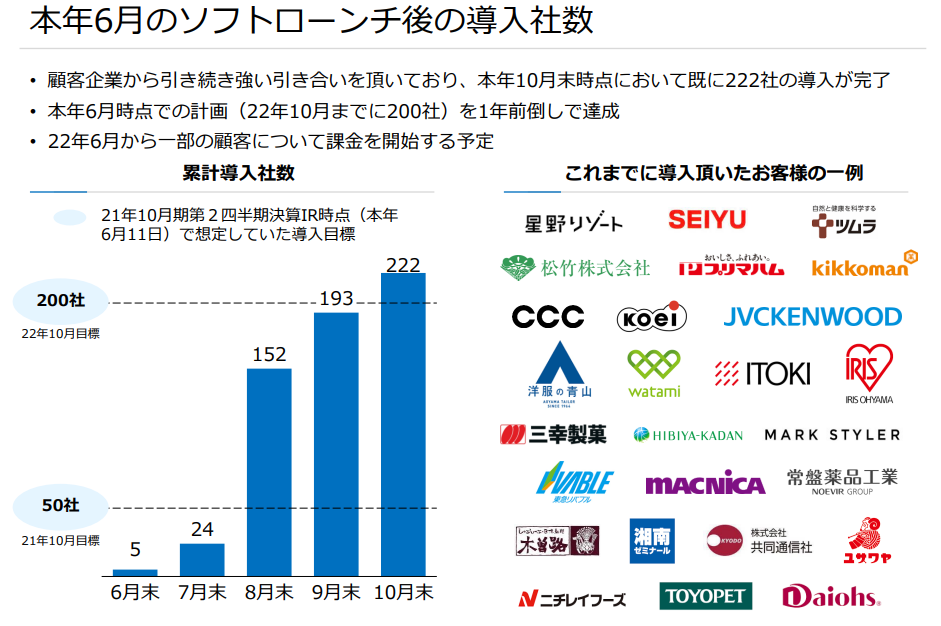

22年に課金開始、23年は期間とおして売り上げを享受できるものと考えられます。月額10万円と安価なこともあり売上インパクトとしてはそこまで大きくはないかもしれませんが、既存のコンサル業務とのシナジーはあるようにも感じます。

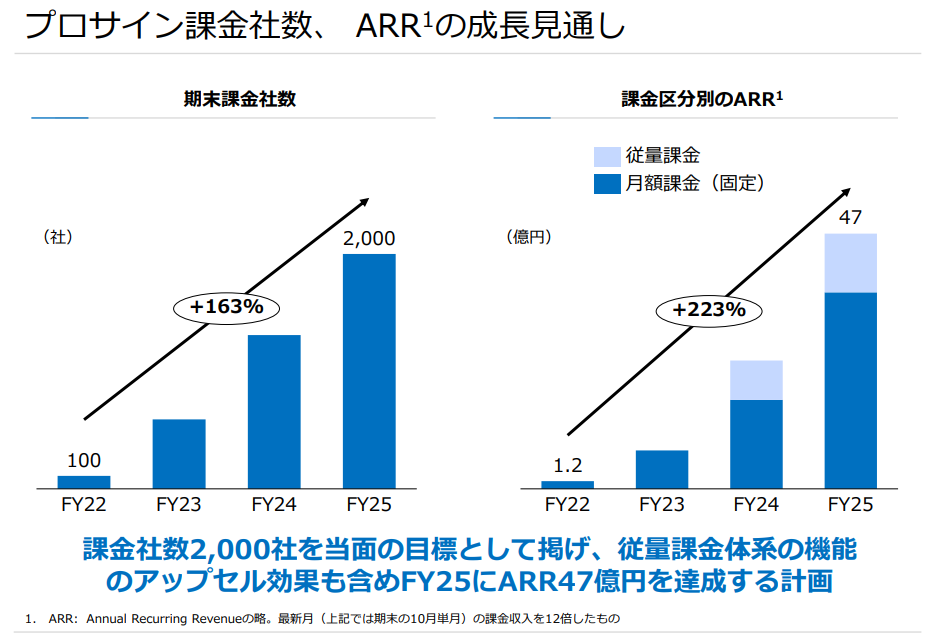

会社の計画では25年10月期で2,000社らしいですが… さすがに強気すぎる気も…

第三の軸はCVC。

企業に投資をして、そこにコンサルで得た知見を活かして採算性を上げて価値を向上するというのが狙いの様子。

CVCはよくわかりませんが、コンサルやプロサインに関しては方向性としては正しいと思います。特にインフレ環境下、コスト削減要望は多いでしょうし、今後も伸びる可能性は十分あると思います。プロサインも安価なこともあり、導入社数は伸びるものと思われます。

コロナによる直接営業が制限されているのが当面のリスクでしょうか。これも23年10月期の決算予想を前提にする場合は、そこまで大きな影響はないものと考えます。

会社は22年10月期の予想は売上40億円しか発表していません。ただ、21年10月期と同様の営業利益率と考えるならば営業利益8億円程度でしょうか。23年10月期に関してはプロサインの影響もあり、またコロナ影響も薄まりさらに売上を伸ばし、それに伴い営業利益率も上がるものと期待しています。この時経常利益12.5億円、純利益9億円(EPS81.3円)。

20年10月期の純利益が8.7億円だったことをかんがえると、十分保守的にも思えます。

PERは難しいのですが、比較的ROEが高くなりがちなコンサル業界、かつ伸びしろも大きいということで25-30倍は目指せるのではないかなというように考えています。