===2023年3月12日===

23年3Q決算

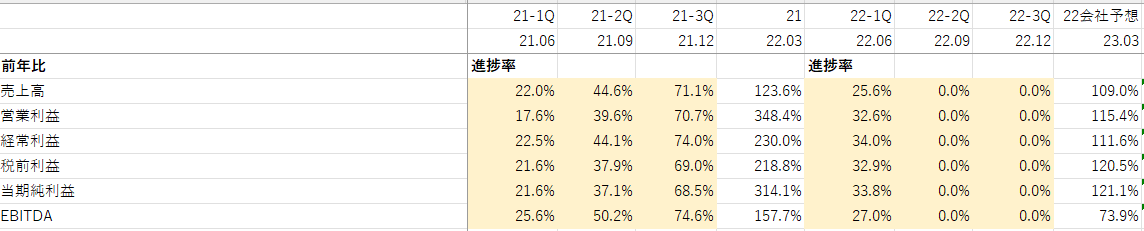

四半期単位で見るとさすがに息切れ感がしてきました。営業利益は達成可能性あると思いますが、売上は通期予想達成が結構きつそうに思います。

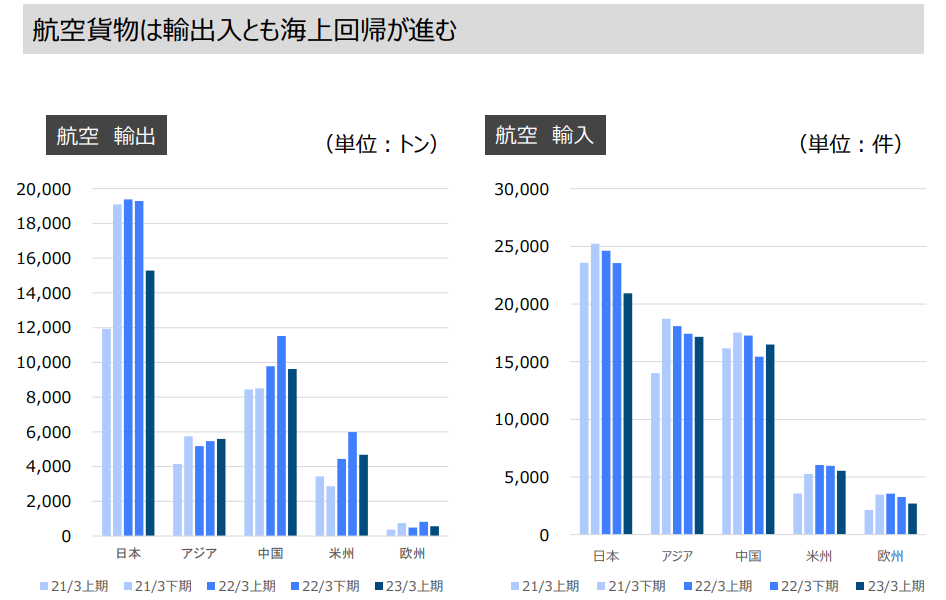

物流の状況はなかなか読むのは難しいですが、航空貨物はかなり状況が緩和されているようです。

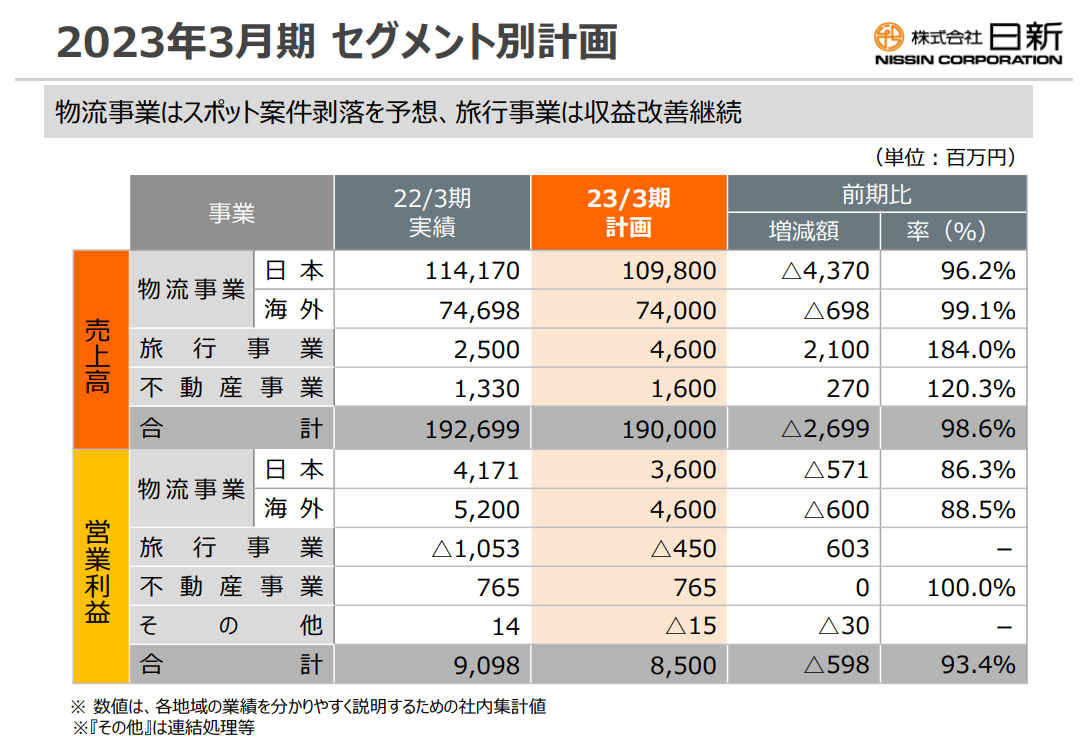

24年3月期は売上高170,000百万円、経常利益10,000百万円、純利益6,700百万円(EPS344.3円)を予想。会社の中期経営計画の実力値を少し上回る程度です。

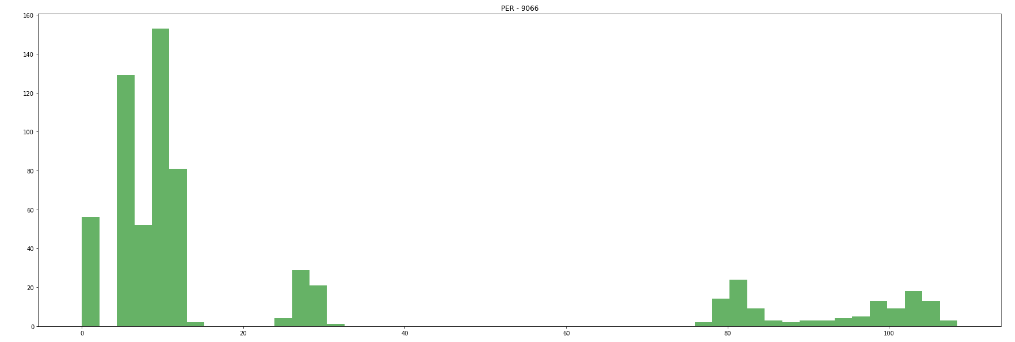

PERは夢から覚めたということで9.51倍で。

===2022年11月27日===

23年2Q決算

上方修正

売上高210,000変わらず 経常利益11,000→14,000 純利益7,700→9,800 配当70→80

当第2四半期連結会計期間におきましては、売上高に関しましては概ね想定通りに推移しましたが、利益面では物流事業において、輸送需要の高まりによる好市況が想定を上回り継続したことから、当初計画を上回る見込みとなりました。 また、通期業績予想に関しましては、上期の進捗を反映したことに加え、物流事業ではスポット案件の取り扱いや、好市況については徐々に収束に向かうことが予想される一方で、為替が円安傾向に進んでいることから、その影響に伴い売上、利益の増加が見込まれること、旅行事業においても主力の業務渡航の取り扱いは引続き回復基調が見込まれることから、それぞれ修正するものであります。

全世界的に自動車物流が好調とのこと。

一方で好況の要因の一つだった航空輸送は海上輸送にもどりつつあると。

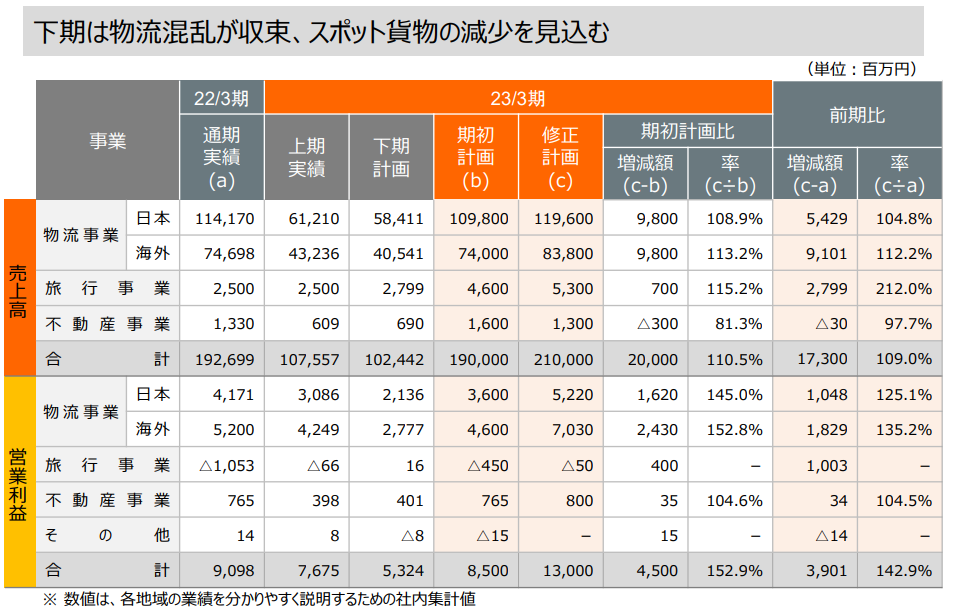

下期の業績予想は以下

上期よりも営業利益が低くなるのはわかりますが、営業利益率が下がりすぎているように思いますし、旅行事業ももうちょっと利益が出るような?

あまり会社予想とも変わらないですが、営業利益で13,800百万円は狙えるところなのではないかと。この時経常利益14,500百万円、純利益10,000百万円(EPS514.5円)。

PERは一時的な好況ということで第1四分位数を採用して、5.4で。

実力値でみても、純利益65億円程度(EPS334.4円)はあるようで、素直にPER10倍で評価しても、まだまだ上値余地はあるようにも思います。

===2022年8月13日===

1Qから上方修正

通期業績予想修正 売上高190,000→210,000 経常利益9,000→11,000 純利益6,500→7,700 配当64→70

物流事業においては、旺盛な貨物需要による好市況が継続し、旅行事業でも主力の業務渡航の取り扱いが回復基調で推移していることに加え、為替の前提見直しによる影響

利益の進捗率を見ると修正後でも1Q進捗率が33%近く、基本的に特定の四半期に業績が偏るような傾向はないと考えており、このまま同様の業績を出すだけでさらなる上方修正があり得る状況です。

1Qの業績が通年で続けば、純利益は104億円(EPS536.1円)に。PER10倍だと、現在の株価はあまりにも安すぎるように思います。一過性の好業績ならばPER10倍は難しいでしょうが、ある程度持続性があるのではないかとも考えています。ただ、まぁ、現実的に狙えるPERは23年3月期を目途にすると8倍とかまででしょうか?

EPSを前向きにとらえていることもあり、今期はPER8倍で計算したいと思います。

===2022年7月23日===

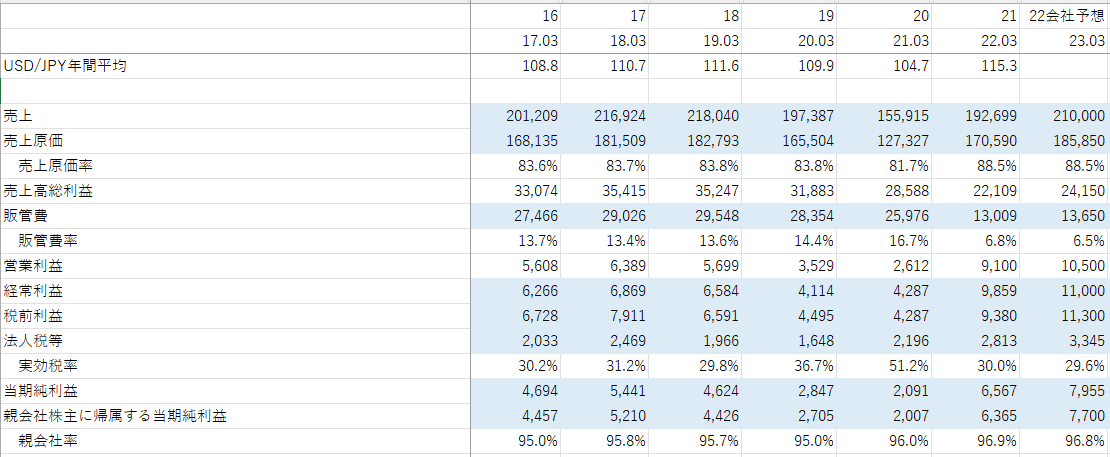

通期決算

21年後半からの好況が続いている感じ。

来期予想も今期と同程度を予想。

私も会社予想をそのまま引っ張ってきて23年3月期として経常利益9,000百万円、純利益6,500百万円(336.6円)でいいのではと思います。目標PERは10。

一時的な好業績と捉えられているのか、PERが上がってこないのがどうしようもないです…

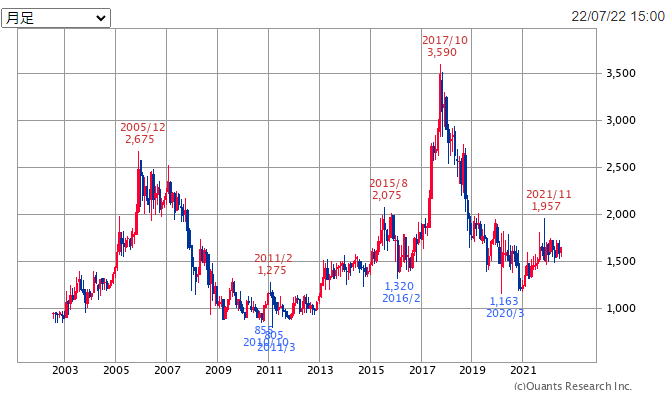

過去最高益を出してそれが続きそうなのに株価長期推移は↓

2017年10月の山が特殊だったとしても、もう少し株価は上を目指していいのではないでしょうか…

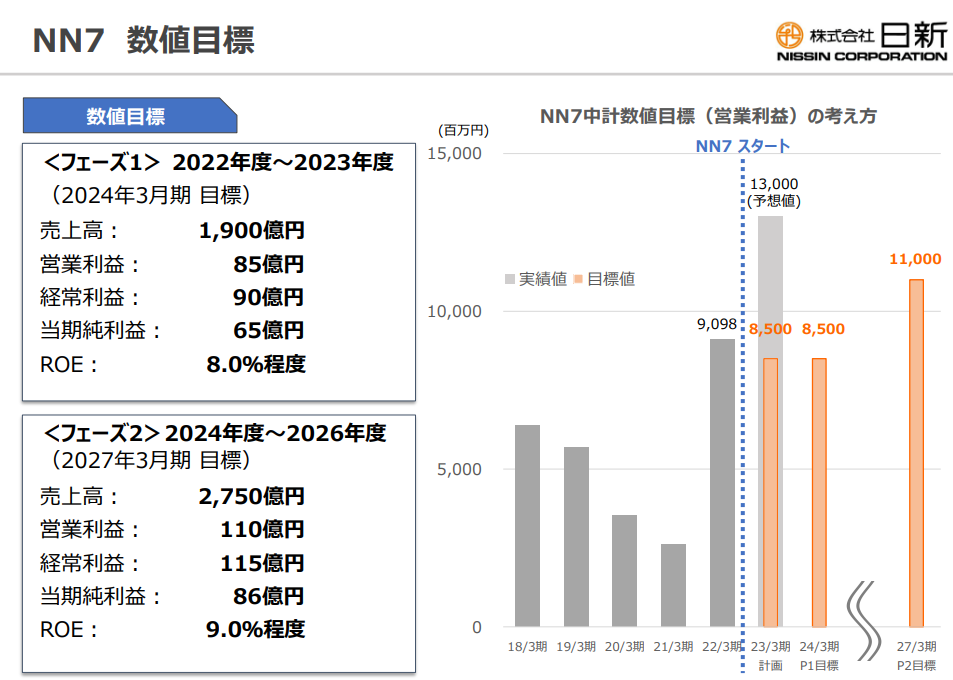

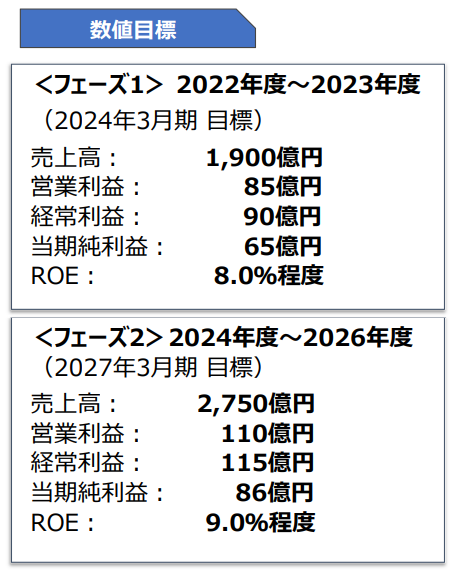

また、中期経営計画も出ていました。中期経営計画はいうだけならなんだって言える&成長を見せないといけないという面もありますが、一時的な好業績ではないと言っているようにも見えます。

===2022年2月19日===

上方修正

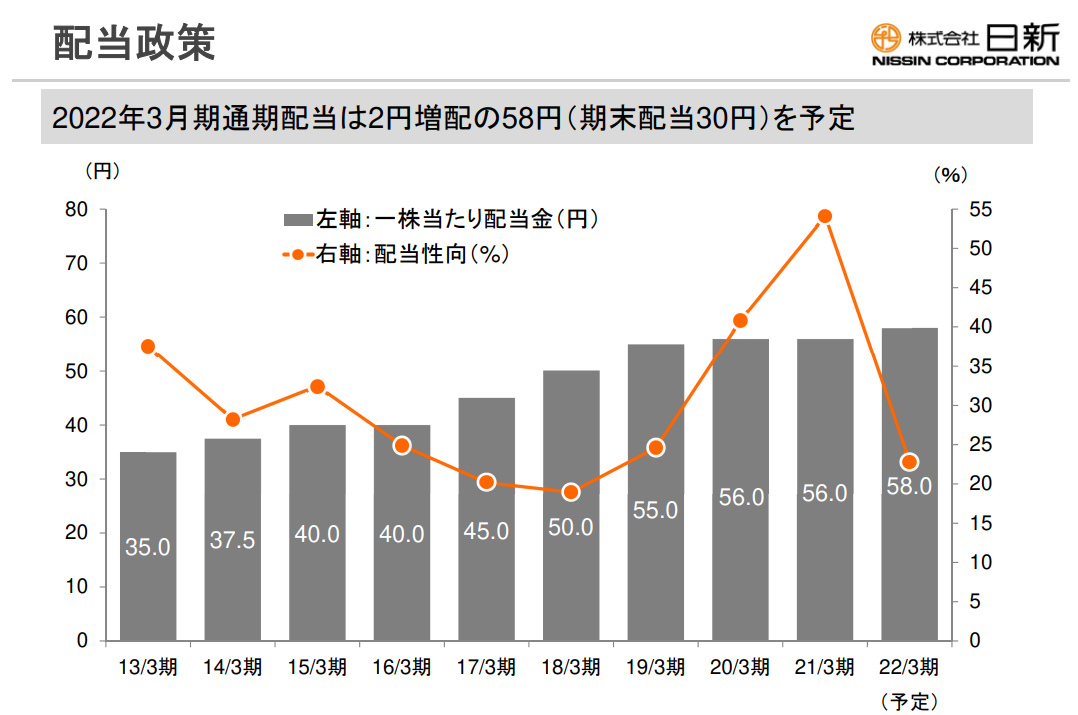

22年2月:通期予想修正:売上高153,000→182,000 経常利益7,300→8,900 純利4,900→5,500 配当58→60円

10月以降も想定以上に活発な荷動きが継続し、コンテナ不足や運賃高騰の状況にも変化は見られませんでした。このような状況下、当社グループは海上輸送のスペース確保に努めるとともに、緊急航空輸送にも適宜対応しました。2月以降も旺盛な貨物輸送需要は当面継続するものと思われます。これらの理由により、2021 年 11 月1日に公表した通期の連結業績予想を修正することといたしました。

売上高がかなり伸びています。それでも2022年3月期の業績は下記のような感じであり、まだもうちょっと上を目指せるように思います。

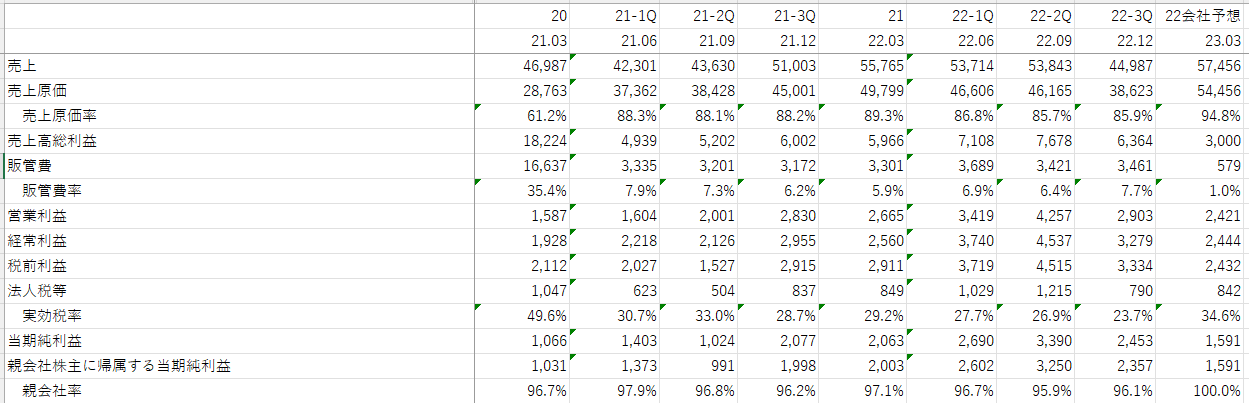

| 1Q | 2Q | 3Q | 4Q(予) | |

| 売上 | 42,301 | 43,630 | 51,003 | 45,066 |

| 営業利益 | 1,604 | 2,001 | 2,830 | 1,565 |

23年3月期ですが、物流施設の充実にともなう底力UPはあるものの、物流の好調は若干落ち着き、その分旅行業が補うと考え今回の22年3月期予想と同程度の結果となると予想し、売上182,000 経常利益8,900 純利益5,500(EPS285.1) PERは10倍で予想します。

===2021年11月21日===

上半期が好調で、それに伴い通期上方修正。

21年11月:通期予想修正:売上高147,000→153,000 経常利益4,500→7,300 純利益2,700→4,900 配当56→58

ワクチン接種率の地域差や新型ウイルス変異株発生による感染者拡大の影響で、荷動きが鈍化するとの予想に反し、好調な荷動きが継続しました。また、輸送スペースが逼迫する中、安定供給に努め、通常貨物に加え緊急貨物取扱いも増加しました。 通期業績予想につきましては、輸送スペースの逼迫は当面継続するものと思われますが、荷動きは安定化に向かうものと予測しています。

株価は一瞬反応したものの続落で元の位置に戻ってきています。原因不明。

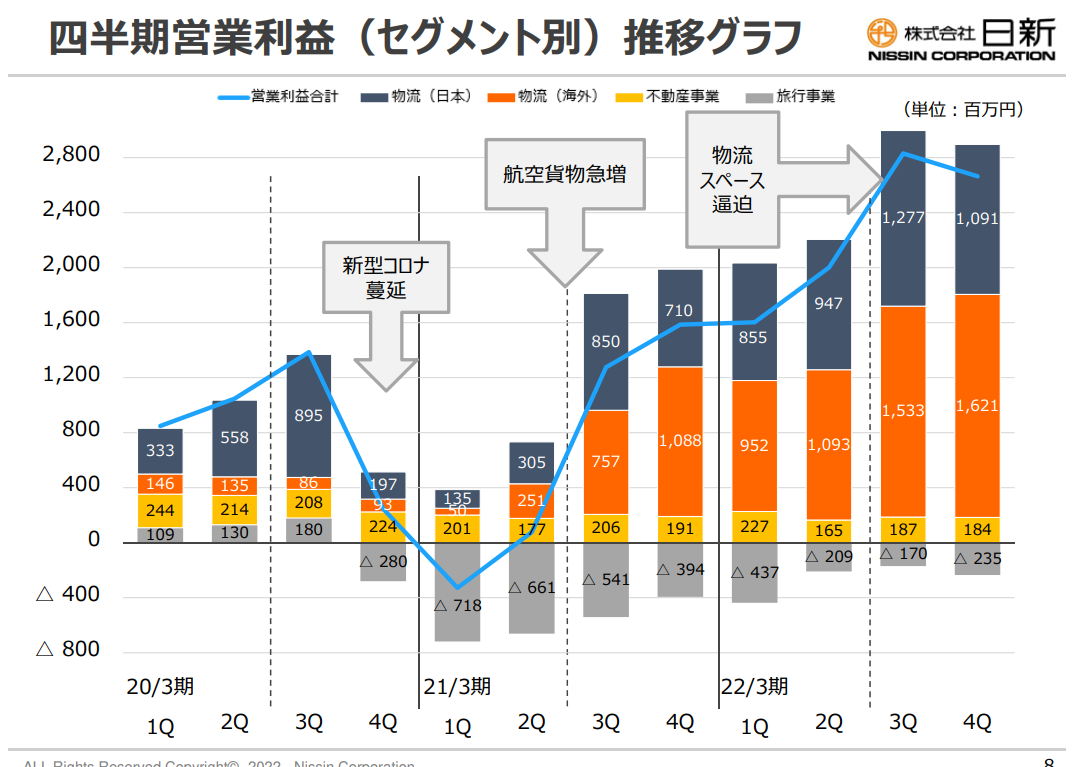

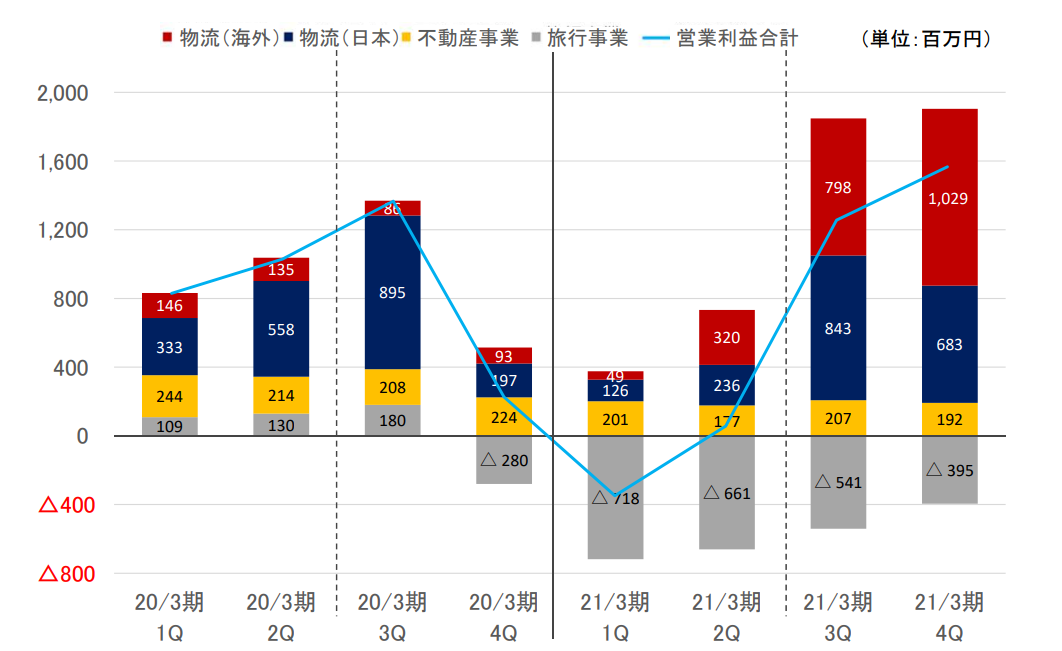

セグメント別営業利益をみても、21年3Qから明らかにステージが異なってきていることがわかります。半導体不足や東南アジアの工場不稼働問題はありますが、3Q、4Qも同様がそれ以上の売り上げを出す可能性は十分あると考えます。

(過去の四半期別売り上げを見ると、若干Qが遅れるほど売り上げが上がる傾向あり)

22年3月期での物流の利益が7,500百万円、旅行事業が-1,300百万円、不動産が800百万円ぐらいは狙えると考えています。この時営業利益7,000百万円で純利益は5,200百万円(EPS269.8円)。PERはたまたま今期のみ調子が良いデバフを考慮して10倍で考えたいと思います。

投資もしっかり行っているようであり、物流企業は今後も強さあるでしょうから、株価が上がる可能性は十分あるのではという気しかしません。安定配当を心掛けているようであり、純利益の伸びの割に配当が伸びなかったのが、最近の市場の雰囲気に合わなかったのかもしれません。

===2021年9月11日===

国際物流と旅行業、不動産がメインの会社。

国際物流って具体的なイメージは沸きづらいですけど、国際貿易は通関や規制(特に危険品等)が厳しく、またお金の流れも煩雑なので、そこら辺を外注してやってくれる業態だと理解しています。

旅行業に関しては、(全くやってないわけではないみたいですけど)一般の旅行ではなく企業向けの出張アレンジの様子。したがって海外への渡航の売上が100%を占めます。

不動産業はよくわかりませんが、港湾地区の土地を物流倉庫向けに(?)貸しているのかと考えています。内部売り上げも20%程度あります。

コロナ禍による物流の混乱により、一時的に利益は下がりましたが、再び復活してきている様子。

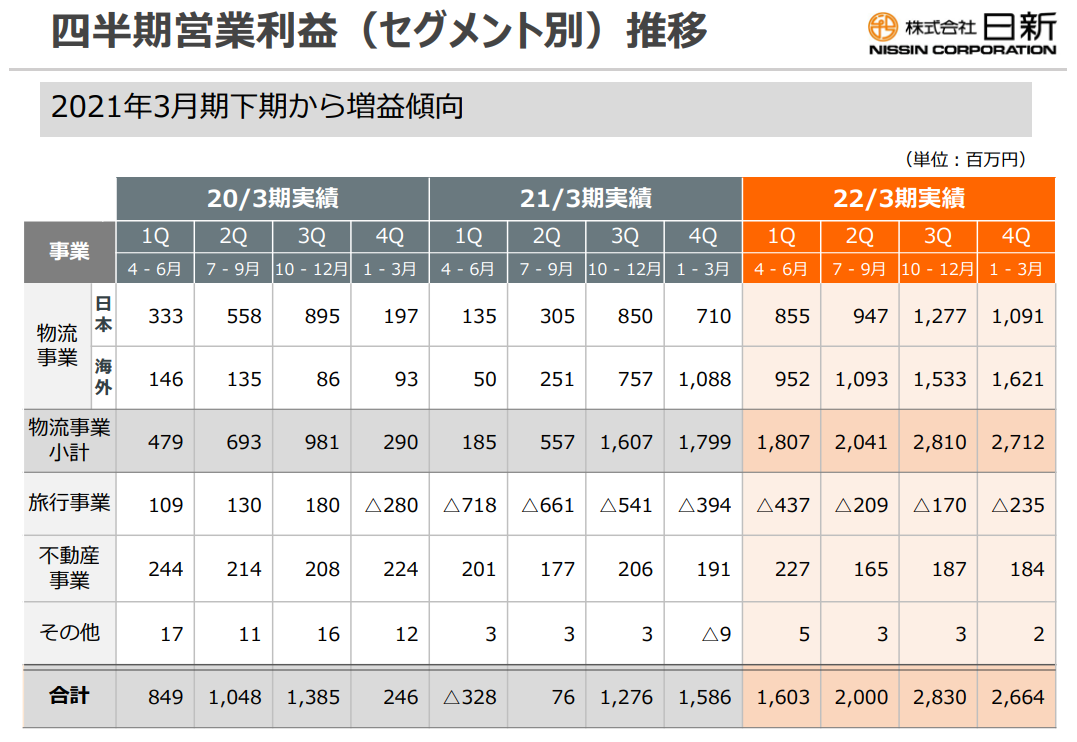

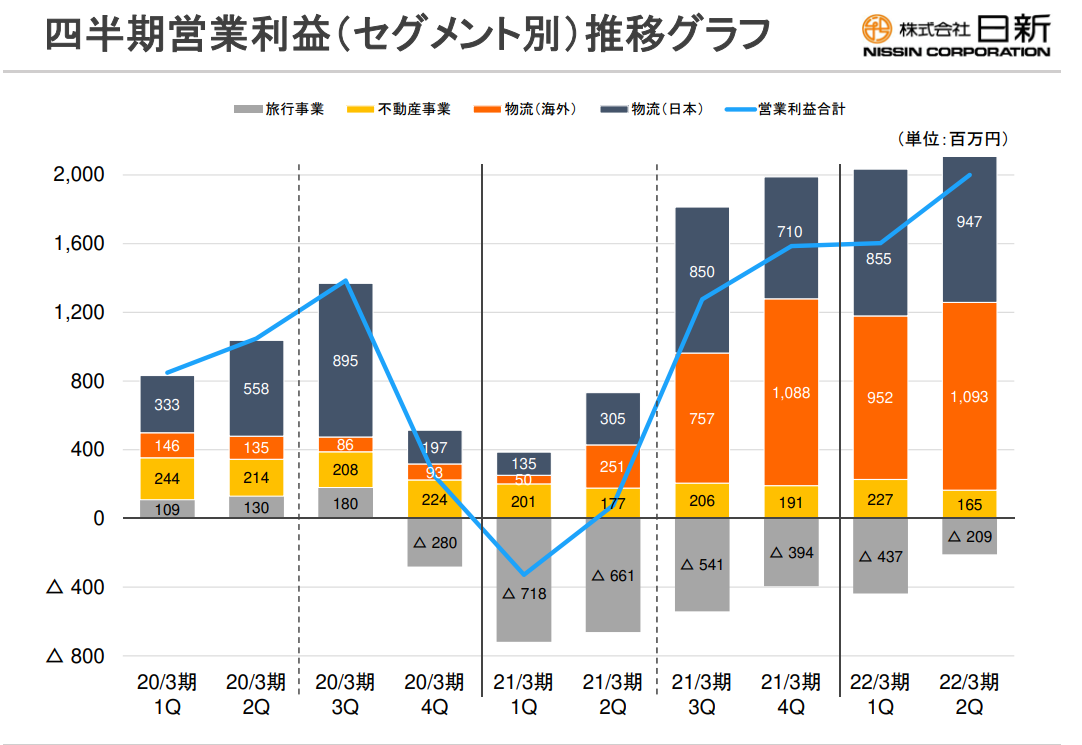

22年3期1Qも、物流の利益が1,807百万円、旅行事業が-437百万円、不動産が227百万円で、21年3期の3Qや4Q並みの利益を上げています。

旅行事業は足元苦しいですが、旅行セグメントから物流セグメントへの人員配置転換が比較的行いやすいうえ、22年3期3Qぐらいからは徐々に出張需要も回復するようにも思えます。

このような背景を考えると、物流の利益が6,000百万円、旅行事業が-1,600百万円、不動産が800百万円ぐらいは狙えると考えています。(22年3月期の決算説明資料には旅行事業の22年3月期セグメント利益は-1,000百万円とありましたが、コロナがしぶといので下方修正含みで考えています)

営業利益5,200百万円のときの純利益は3,400百万円程度。この時のEPSが176.7円、PERは回復基調であることもあり13倍は狙えるのでは?とも思っています。(シクリカルの一時的な好業績と捉えられるとそこまで上がらない可能性があるのはリスクです)

投資もそれなりに行っているようであり、好業績を除いても基本的には増収方向なのも若干の安心感につながります。