===2023年6月24日===

23年3月期決算

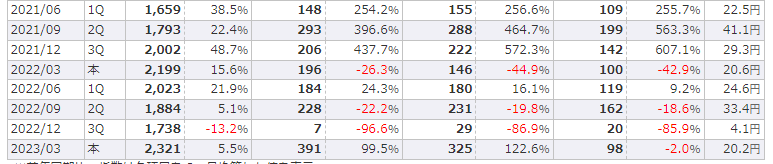

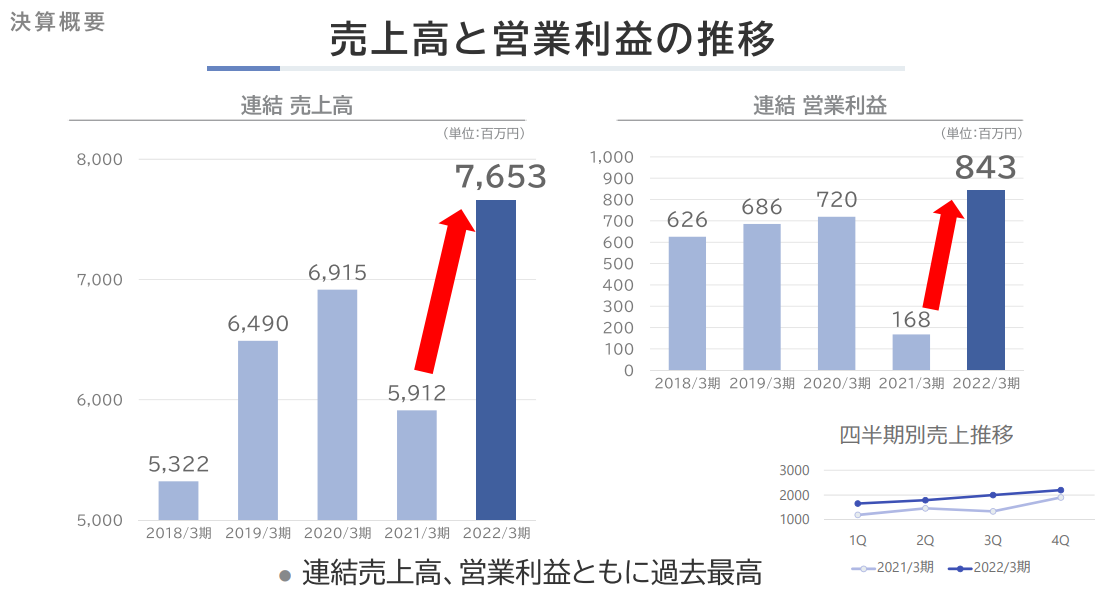

4Qの営業利益の伸びは好調、というより過去最高?

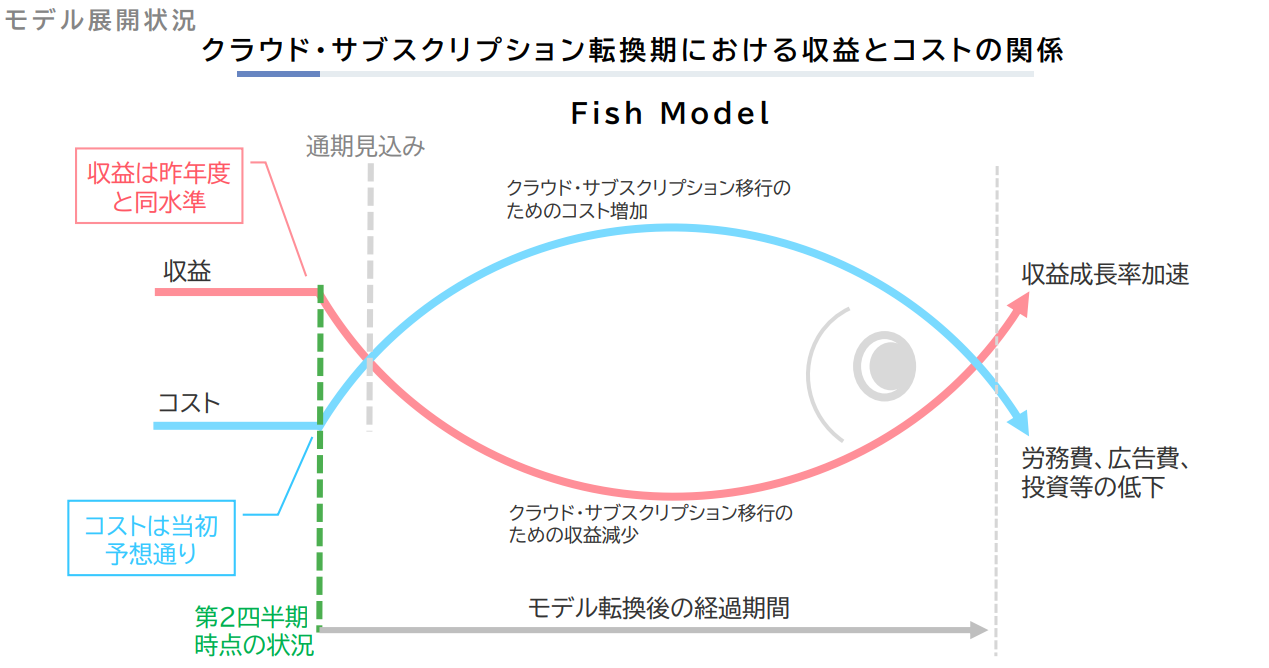

ただ、サブスクモデルへの転換中であり、来期の業績はかなり厳しい予想となっています。

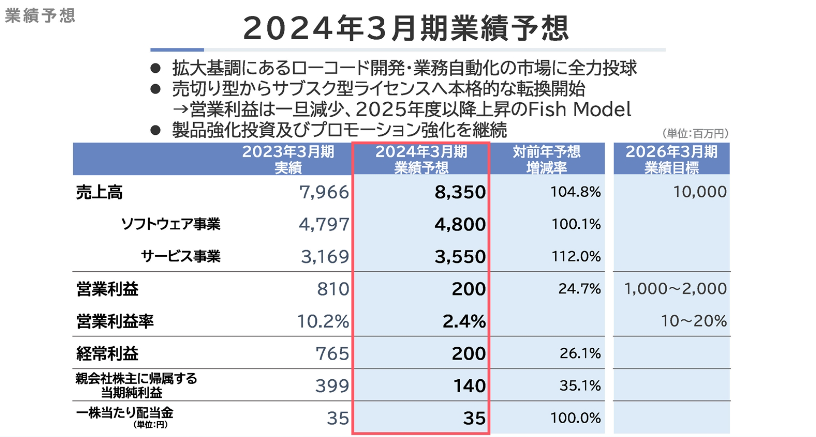

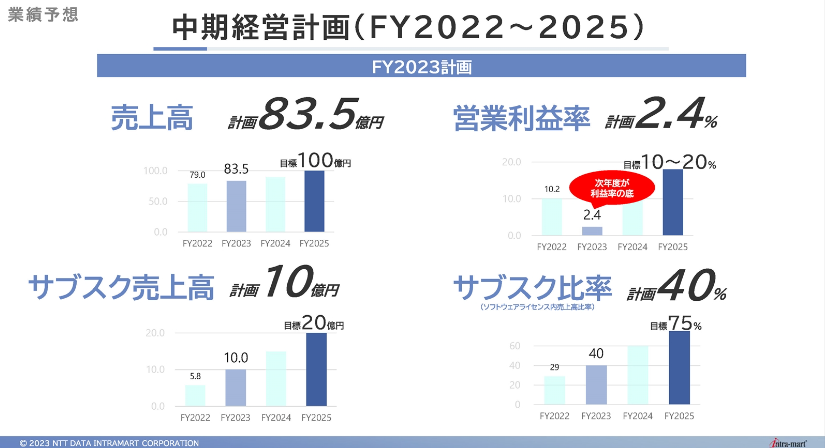

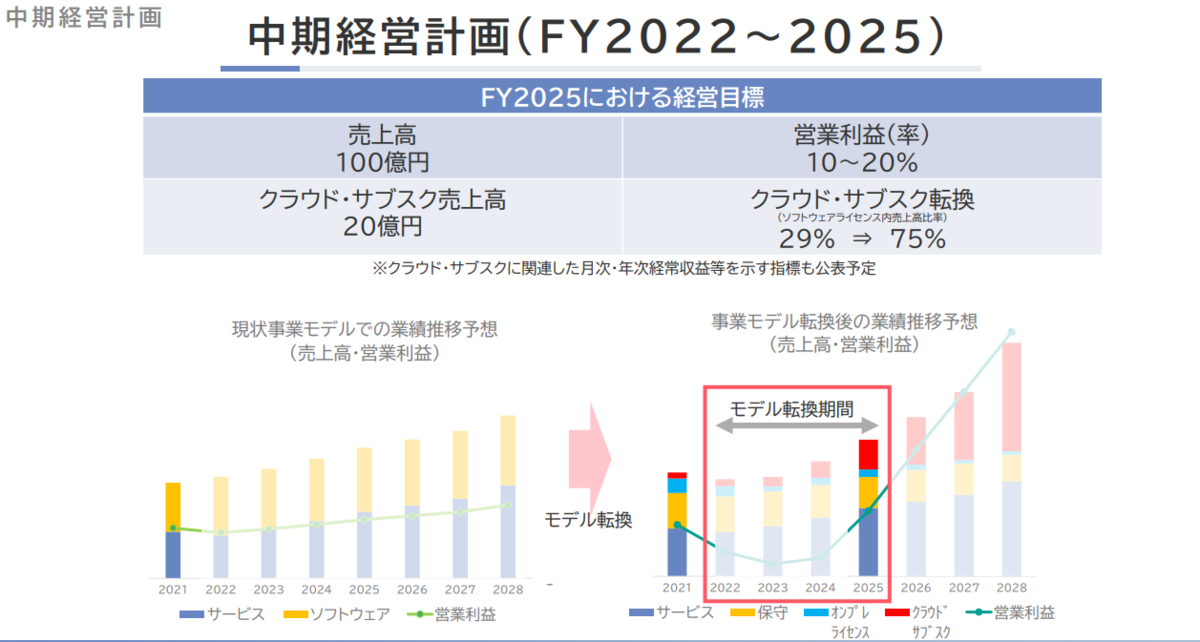

以下を見る限り、25年3月期には売上高100億円、営業利益率15%として、営業利益15億円は狙え、上昇余地は大いにあるようにも思いますし、それだけの潜在性はあると思います。

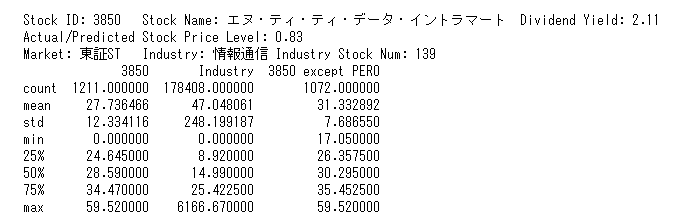

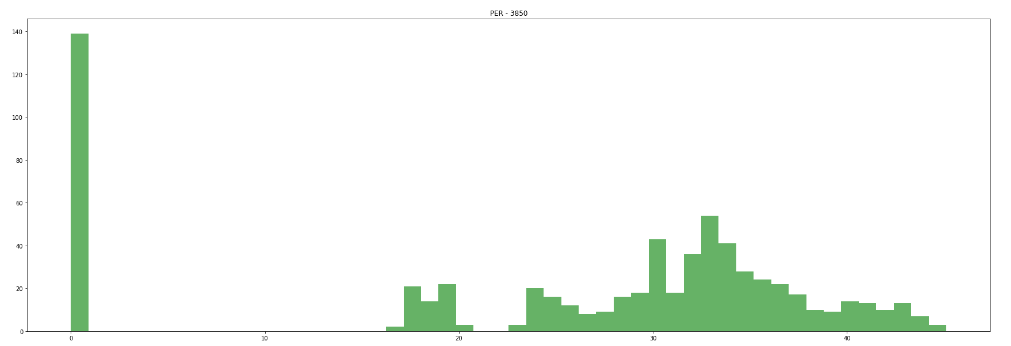

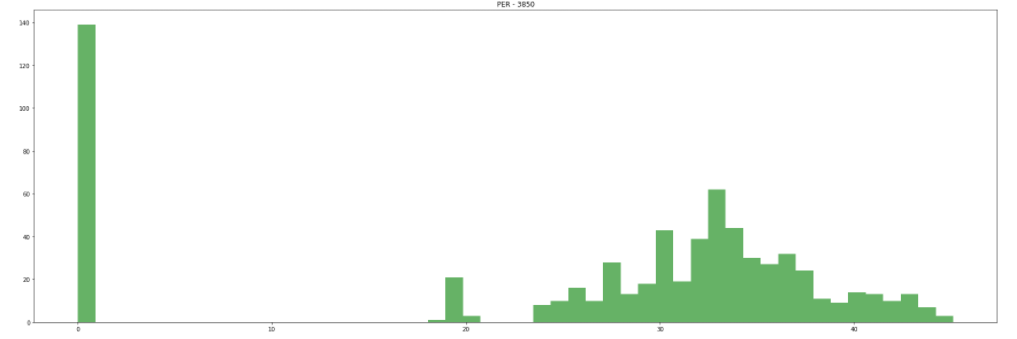

とはいえ、同じように考えている人も多いのか、足元のPERは57倍に…

解約率がえらい高いのは気になります。。。7%前後って…

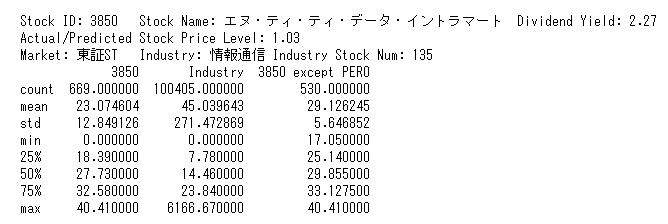

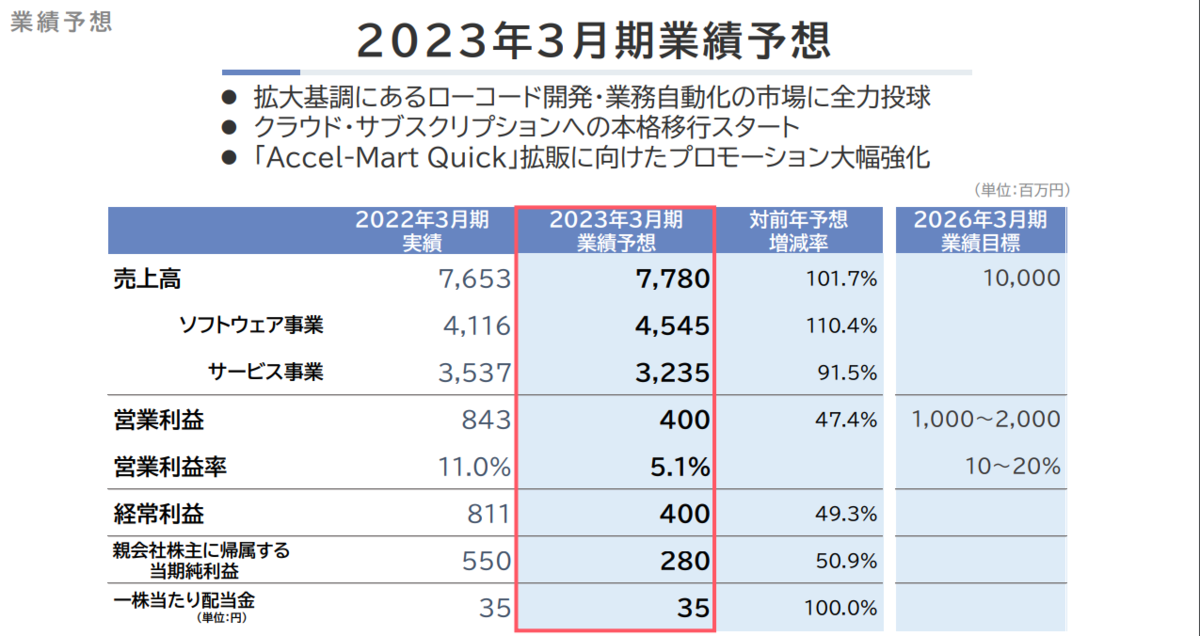

24年3月期の決算では、会社予想を多少上回る可能性はあると思いますが、売上高8,500百万円、経常利益250百万円、純利益175百万円(EPS36.1円)とかかな、と。

PERは高めの第3四分位採用でもPER35.45かな…と。

爆発力はあると思うので、継続的にモニターしておきたいようには思います。

===2023年2月11日===

3Q決算

3Q決算は販管費の割合が上がり、期単体でみるとほとんど利益が立っていない状態に…

いよいよ来たか、という感じではあります。

売り上げ額自体は普通。

全体的にDXは需要が高いのだとは思います。

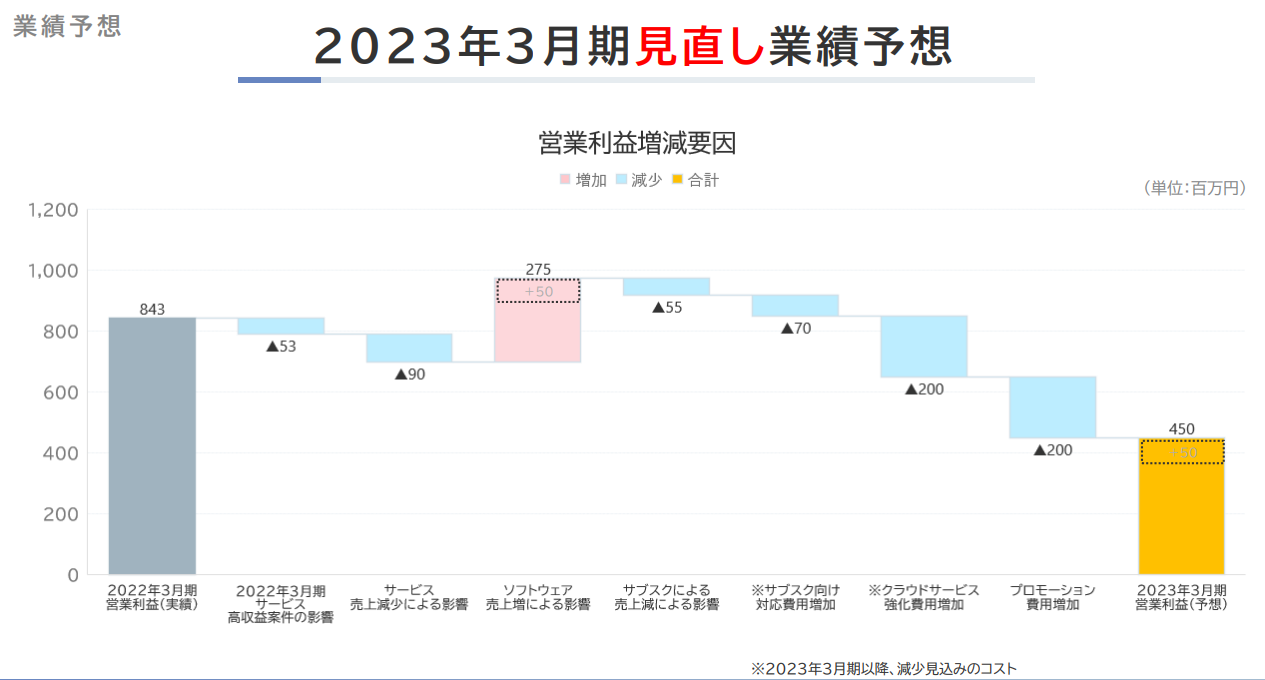

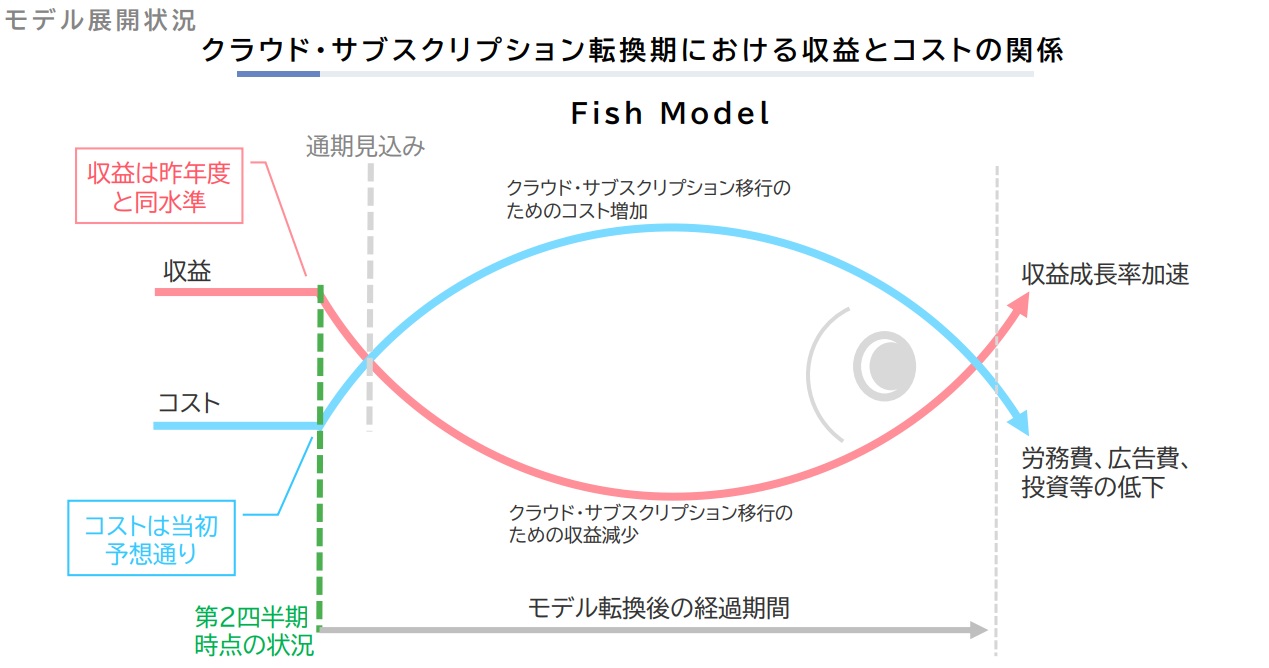

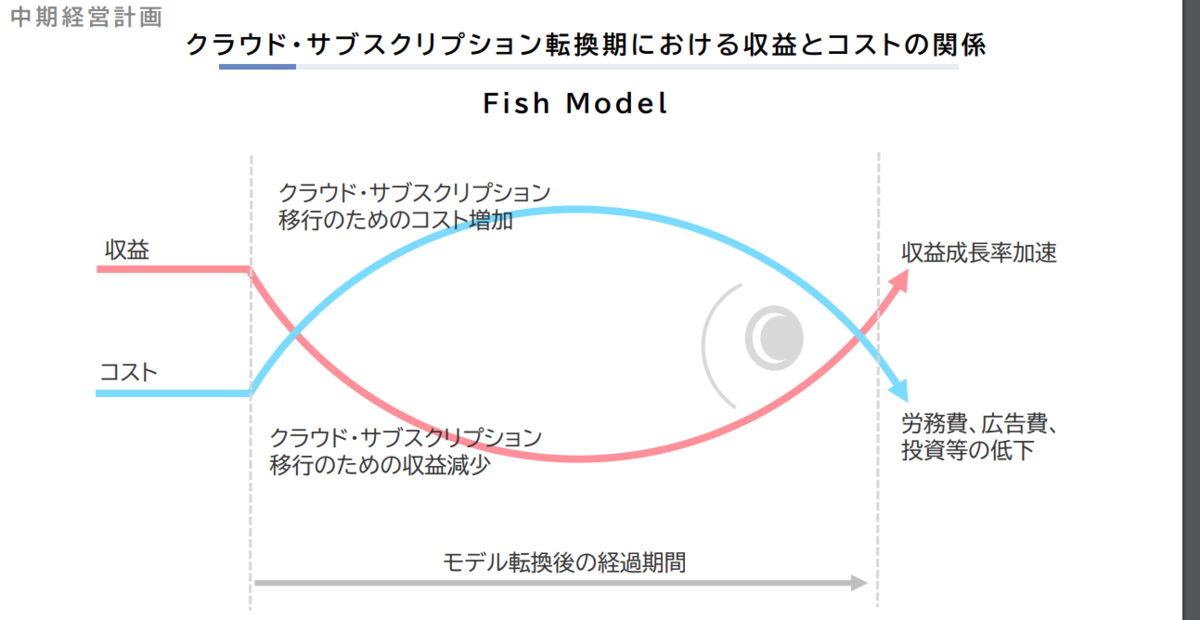

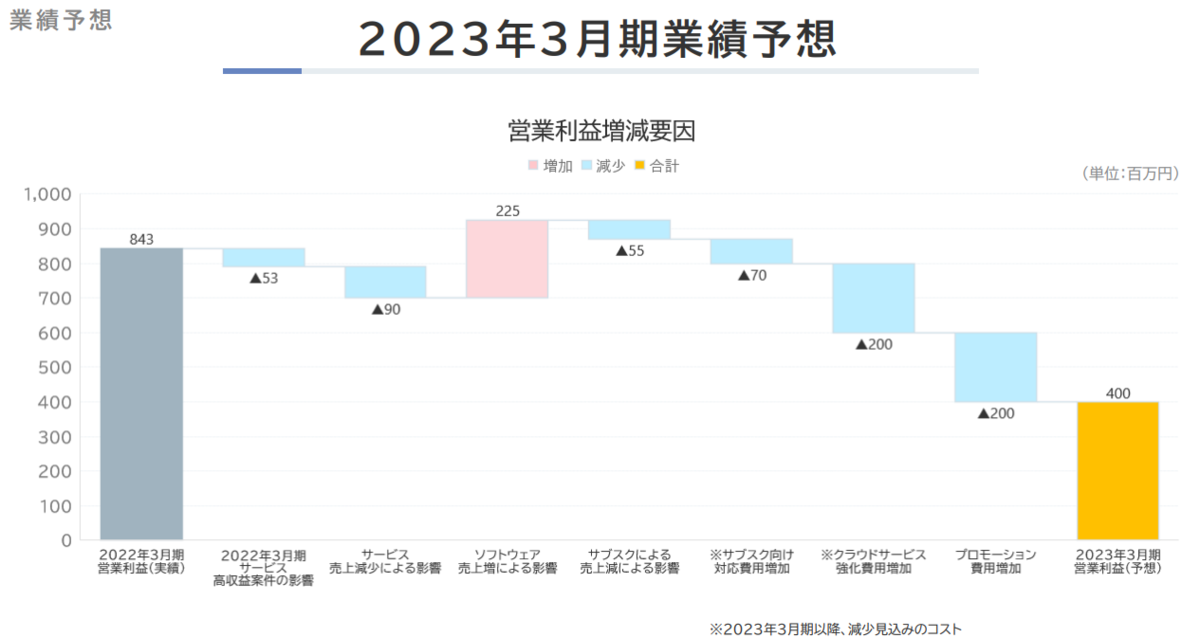

考え方としては二通りあって、23年3月期以降の減少見込みのコストの分だけ業績が回復するという見方、

もう一つは以下のグラフから、23年3月期よりも24年4月期のほうが業績が悪いという考え方。

まー、後者を採用するしかないかな、とも思います。

売上高8,500百万円、経常利益250百万円、純利益175百万円(EPS36.1円)、PERは一時的な下振れとして第3四分位を適用できると思うので、32.9を適用。

うーん、こんなに難しい株を持つ必要ないのでは?という気もしてきます…

===2022年11月12日===

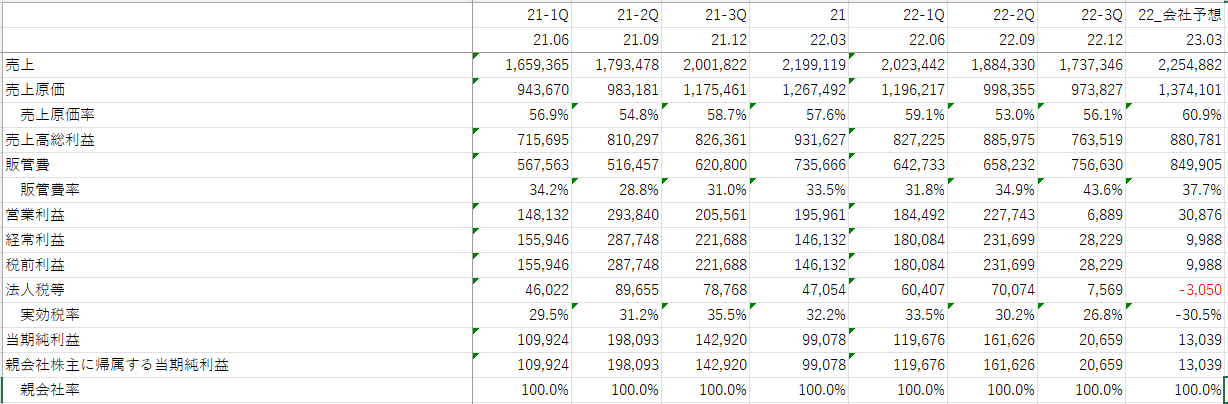

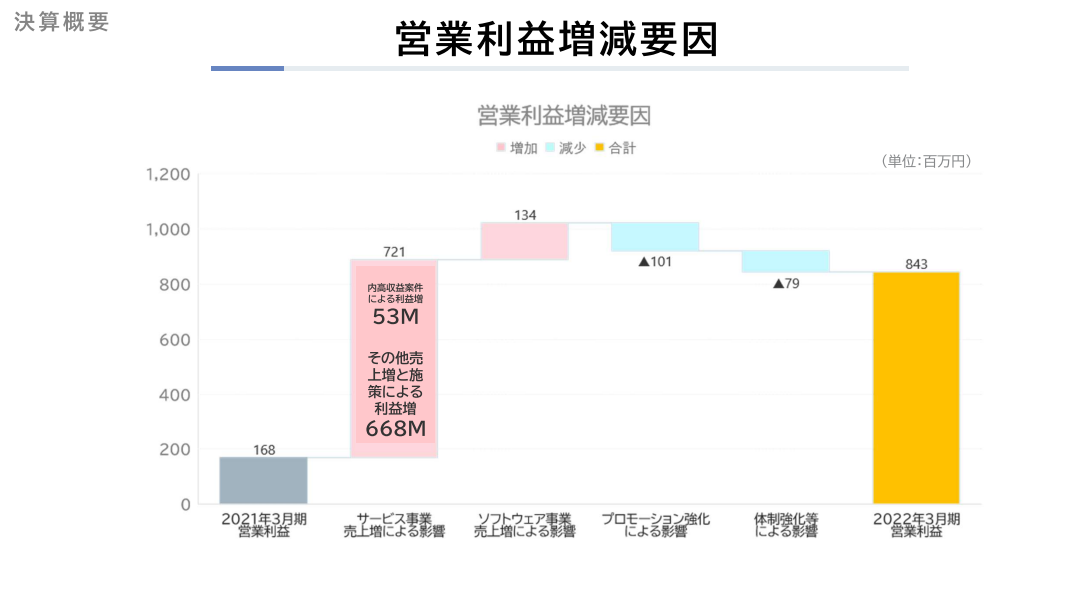

2Q決算も好調。わずかではありますが上方修正も。

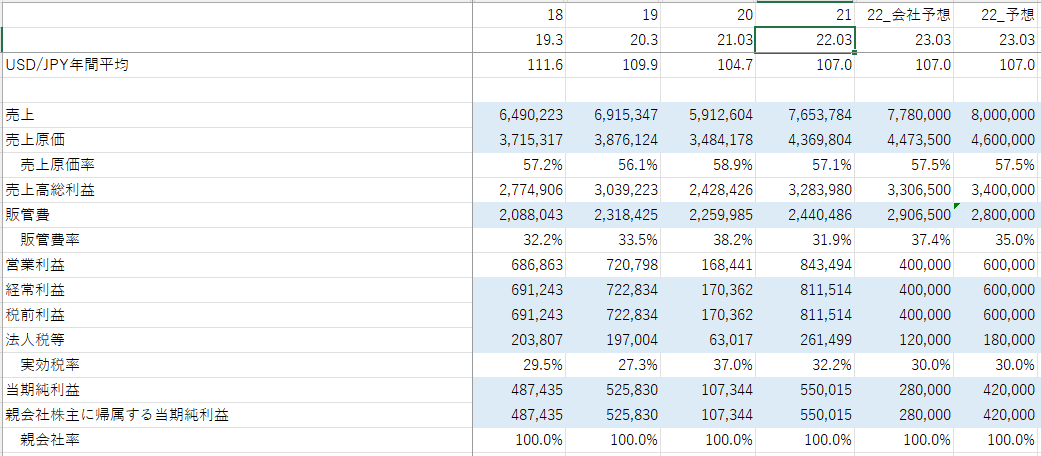

売上高7,780→7,900 経常利益400→450 純利益280→315

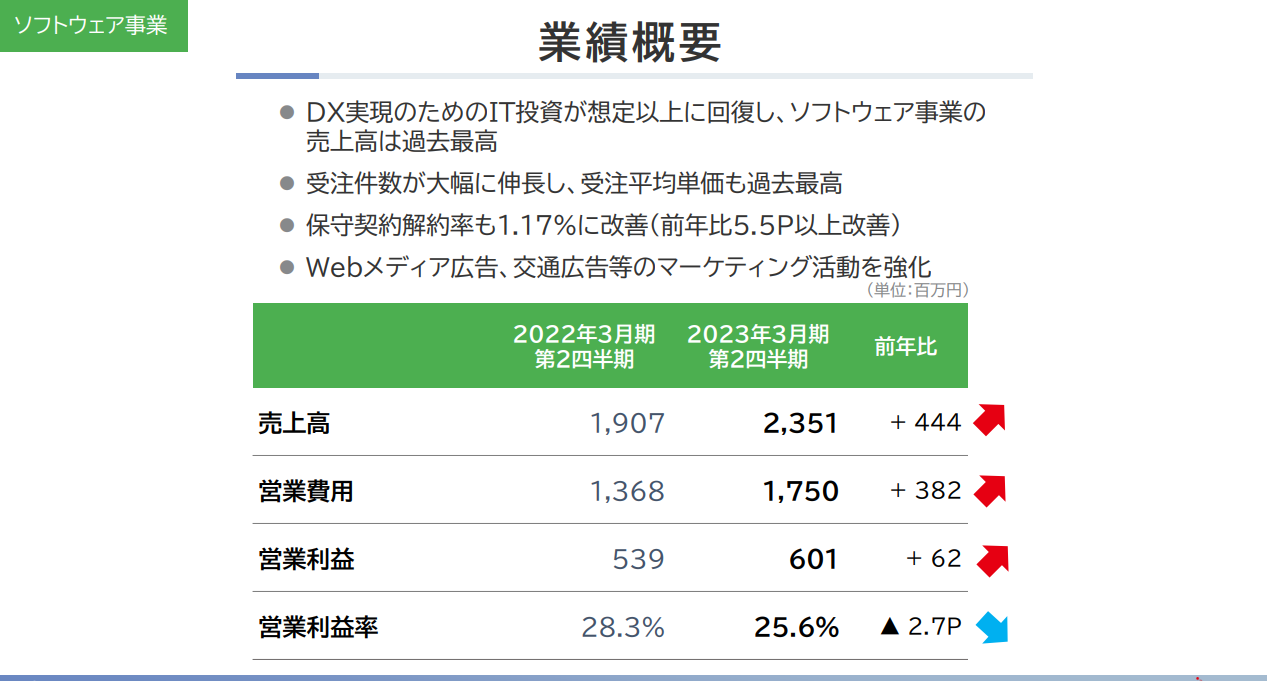

DX実現のためのIT投資が想定以上に回復したことをうけ、上位基盤製品及び各種アプリケーションのライセンス販売が好調であったことから、売上及び利益が拡大いたしました。今後の第3、第4四半期からは本格的にサブスクリプション型への転換を図るため、翌期以降の事業成長に向けた各種施策を当初計画通り実施・強化する予定であります。

決算説明会の動画を見ても、業績好調なことしか伝わってきません。もちろん、クラウド化対応で一時的な費用は掛かるのでしょうが、成長するための投資はそこまでネガティブインパクトを与えるとも思っていません。

比較的固い予想を出す会社だとおもっているのですが、それでこの図は期待が持てます。

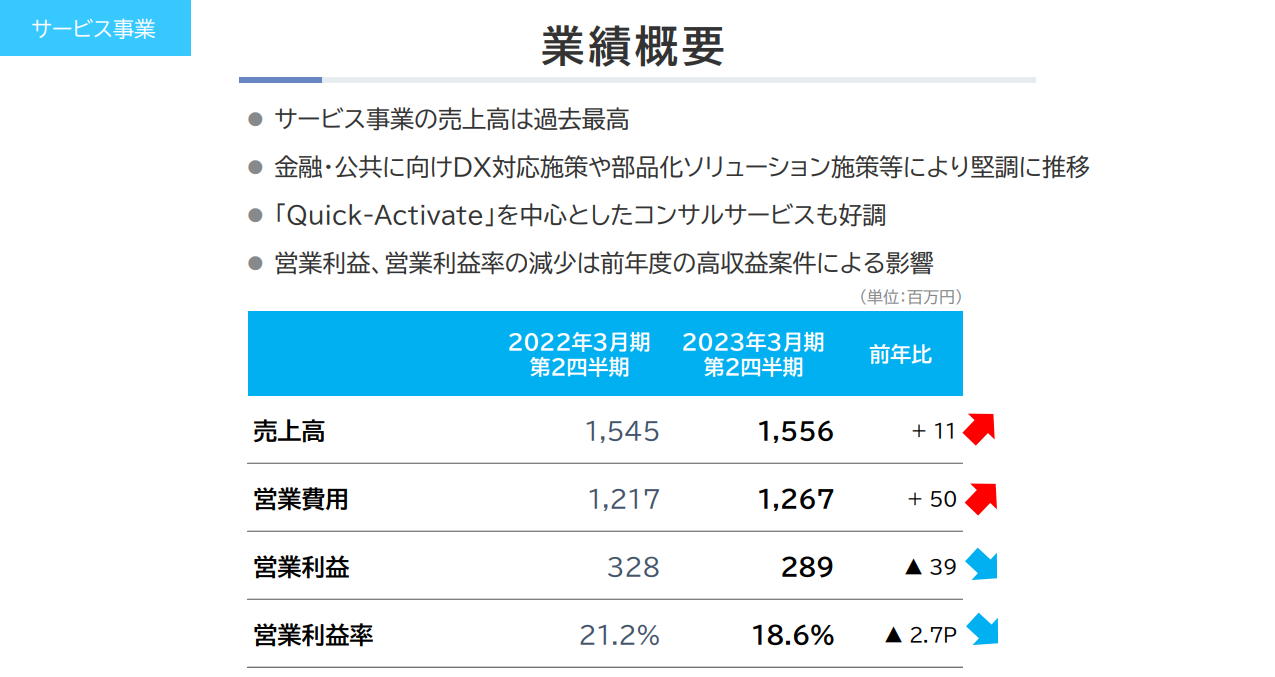

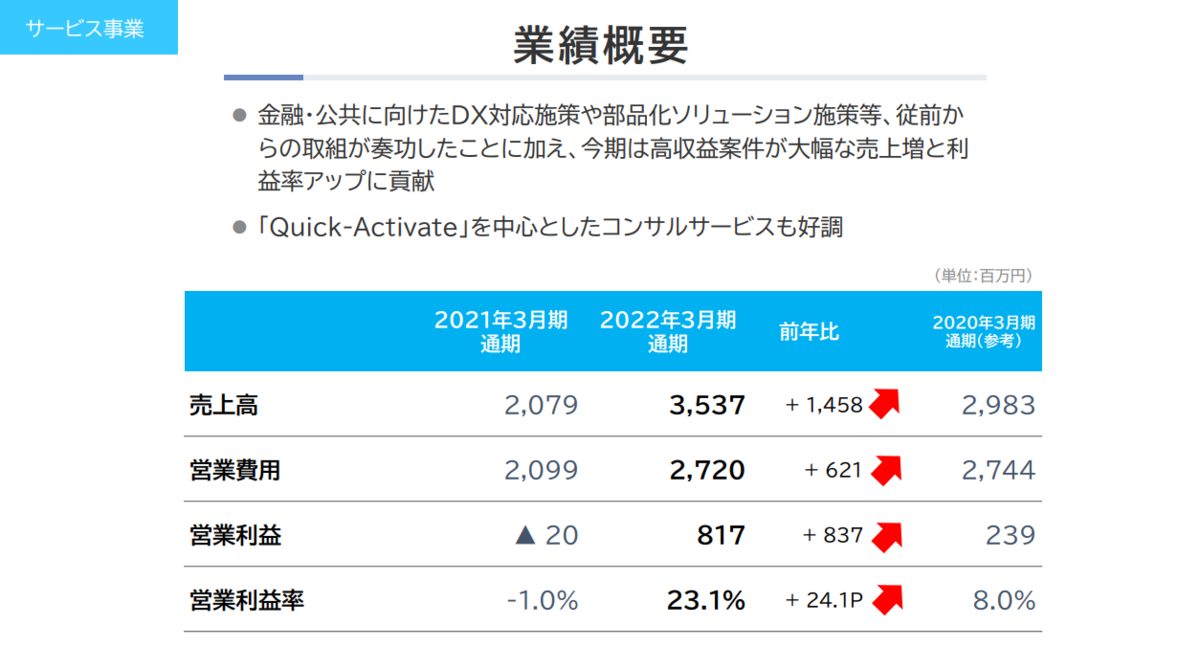

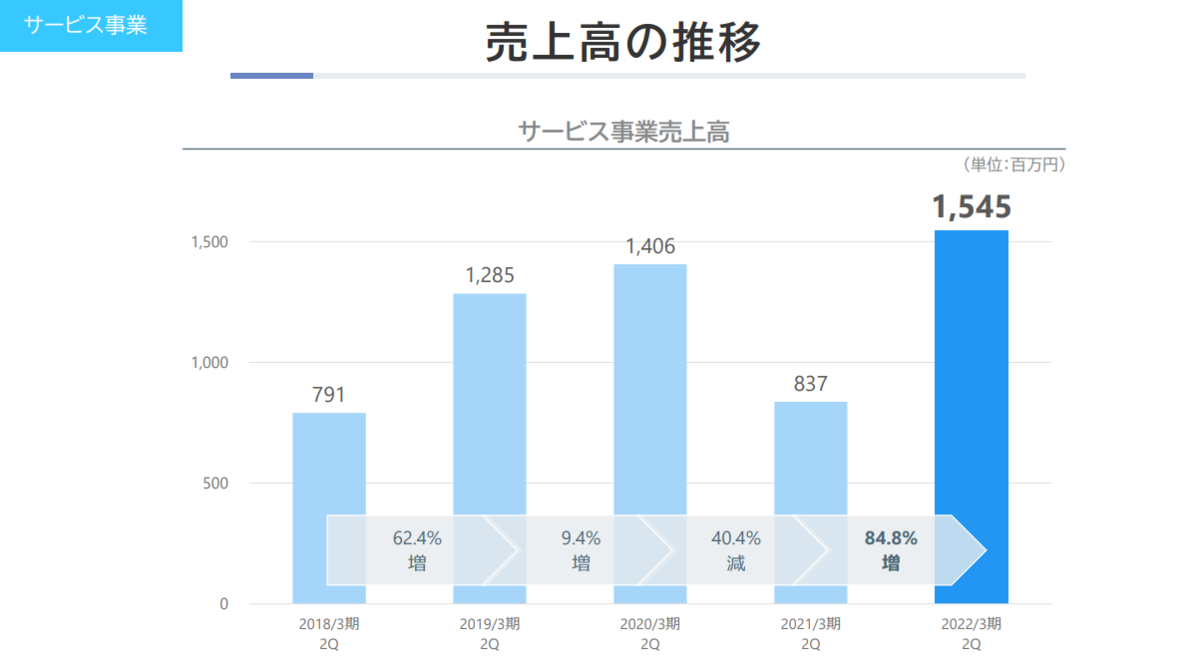

コンサル的性質のサービス事業も好調な様子。

下期に費用が予定よりかかるとはいえ、23年3月期で売上80億円、営業利益6.5億円、純利益4.5億円(EPS92.9円)、PERは30倍。(むしろ一時的に業績落ちるだけなら、第3四分位数の33倍採用してもいいくらい)

===2022年7月30日===

1Q決算は良好。

進捗率は会社予想に対して売上高で26%、経常利益で45%、純利益で43%。

但し当初の会社予想は変えず、といった流れ。

結局は、投資や広告費用で営業利益は沈むので何とも難しいのですが、DXの流れも来ているし、23年3月期で売上80億円、営業利益6億円、純利益4億2千万円。PER30倍という前回の予想は変えずにいきます。

===2022年6月19日===

今期の業績結果は良好。

コロナ影響は払拭した感があります。

内容としてはソフトウェアではなく、比較的安定していないイメージのあるコンサル部門が伸びているので、持続性があるかは若干注意する必要はあります。

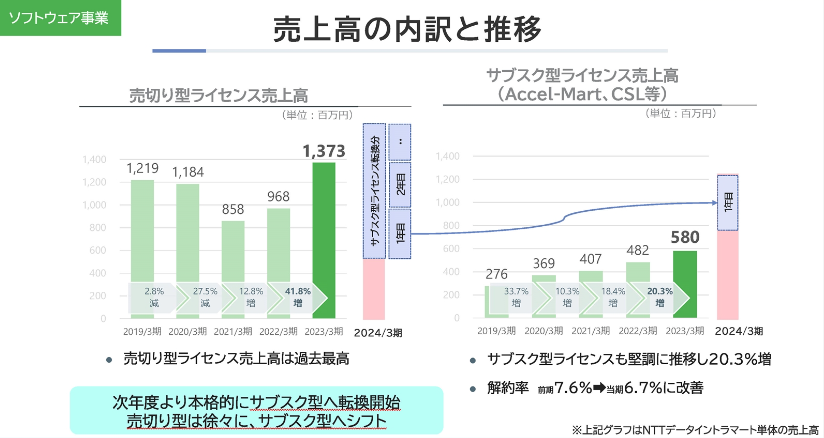

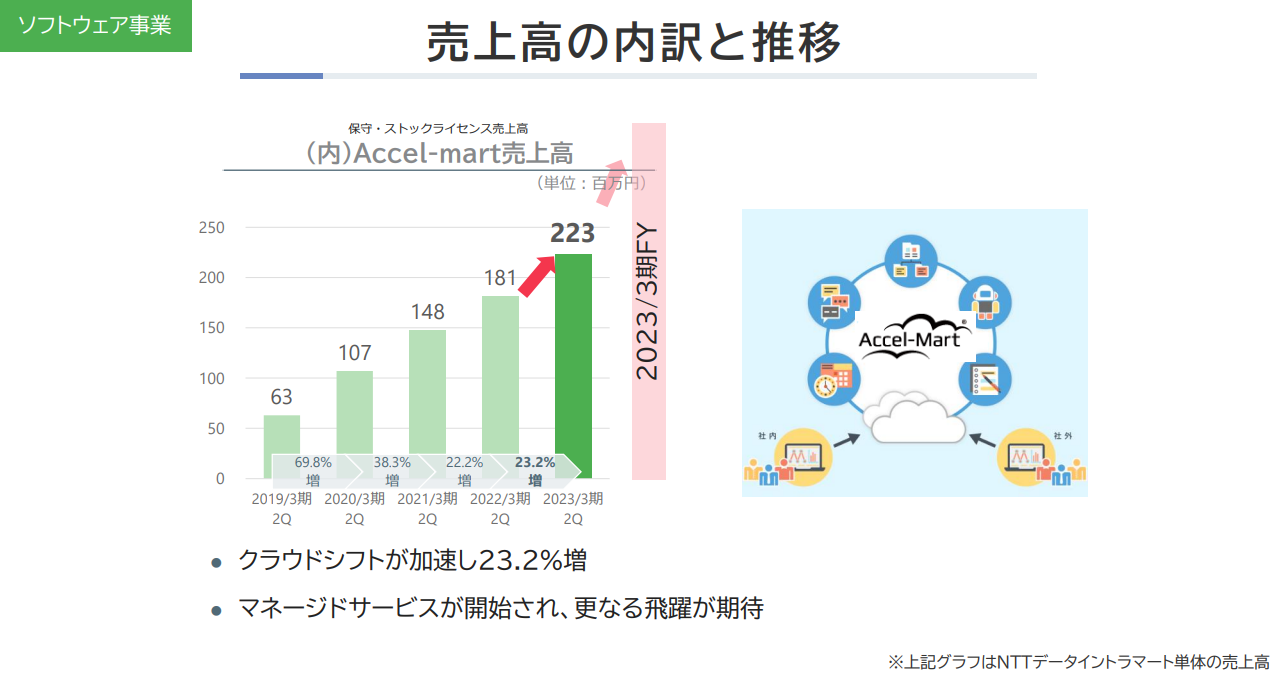

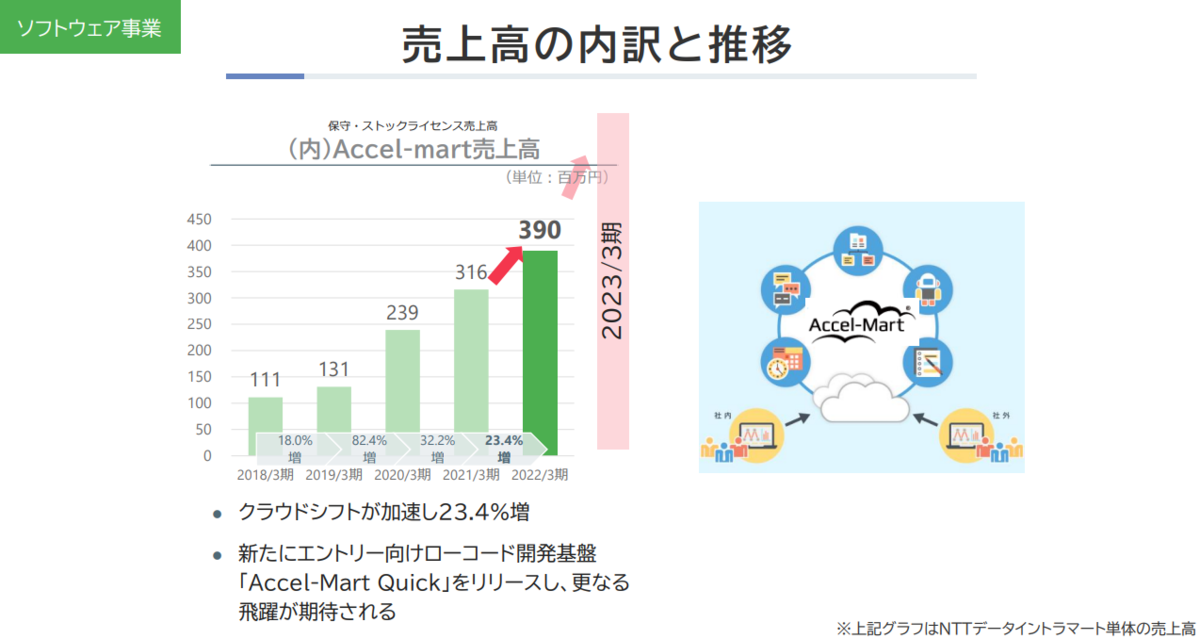

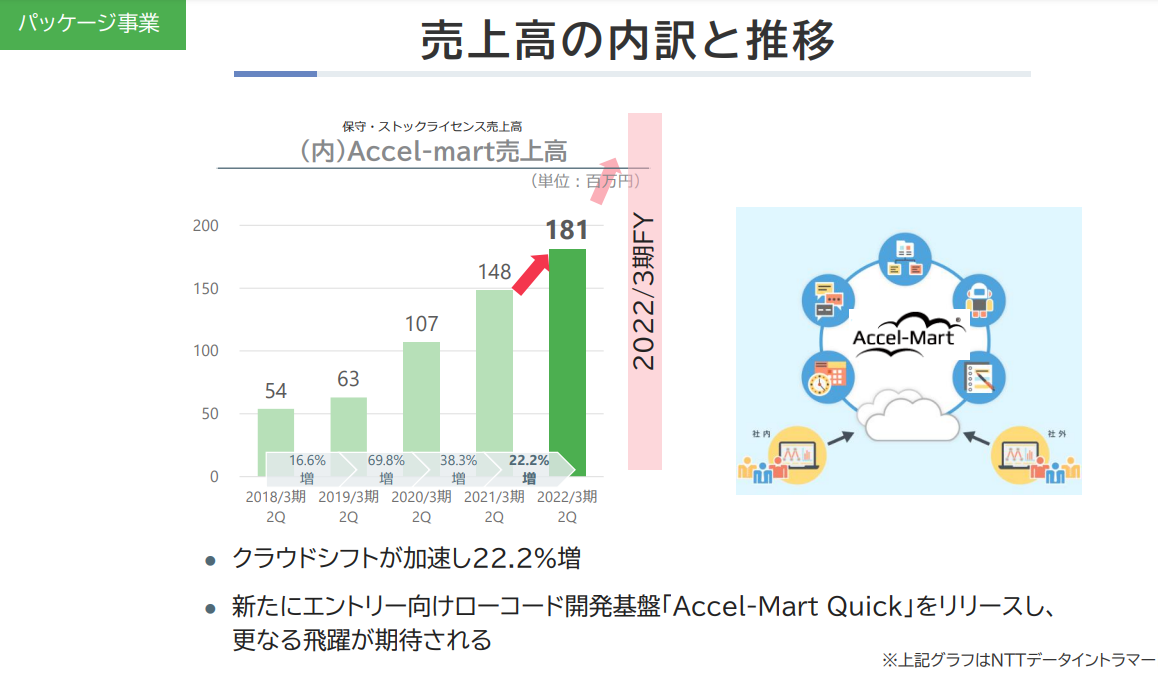

ソフトウェアはクラウドのAccel Martが急速に伸びている様子。

サービスはイントラマート、アクセルマート製品を導入するためや導入した後のアフターフォローを担当しているようですが、急激に伸びています。確かにDXは一つのテーマであり、そして今後も名前を変えながらテーマであり続けると思うので、さらに伸びる可能性はあるとは思います。

問題は中期経営計画とそれに伴う来期予想で、パッケージ型(売上が初年度に大きく発生)からクラウド型(毎年一定額が発生)に切り替えていくために、数年間は売上が立ちづらくなるそう。それ自体はいいのですが、21年の利益を超えるのが25年とあまりにも先。

来年度の純利益も半分程度に

クラウドサービス強化費用とプロモーション費用が掛かるということで営業利益を下押し。

DX銘柄という意味ではかなり筋はいいと思っており、また全体的に見て方向性は間違っていないとは思うのですが、業績回復があまりにも先過ぎるというところで、今投資する必要もないよなと思ってしまいます。

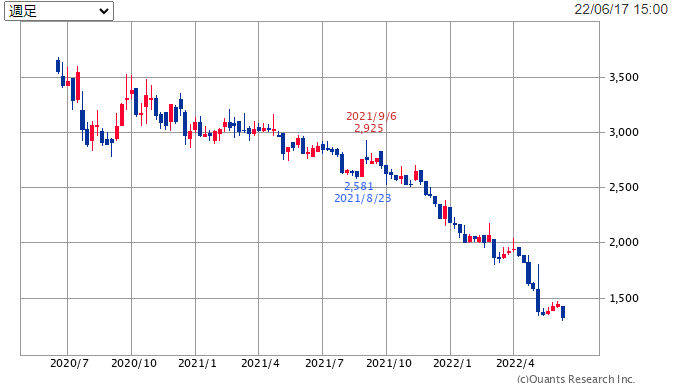

みんな同様のことを考えているのか、株価はまっ逆さま…

会社の来期予想はやや保守的ではないかなと思う面も若干あり、すこし上目線で予想してみましたが、特に強い根拠があるわけではありません。期待半分といったところ。

23年3月期で売上80億円、営業利益6億円、純利益4億2千万円。サービスセグメントが伸びて何とか達成できない・・・かなぁ。。。

PERは中央値を取って30倍。前回予想より少し下げています。これもこれだけの値が出るようになるには2024年まで待たないといけなくなりそうな気もしないでもないのですが…

どこかで株価が大幅反発する可能性は秘めていると思うのですが、それが23年末とか相当先になりそうなのがつらいところです。しばらくは様子見しつつ、株価のリバウンドに時間がかかりそうなら入れ替えていく方向性でしょうか。

===2022年3月6日===

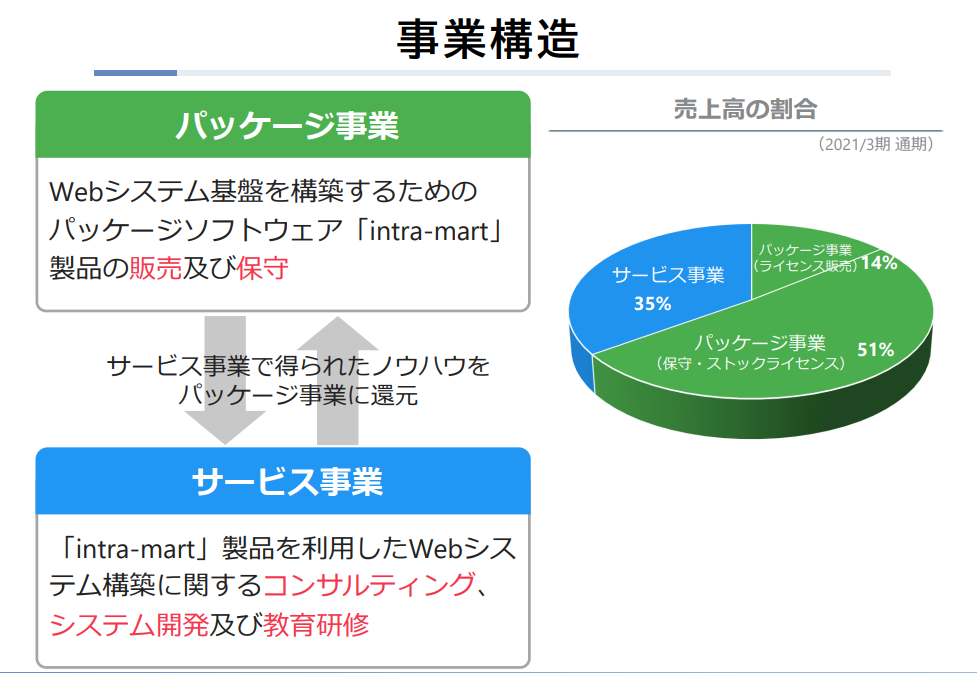

ミドルウェアのintra-martを販売している会社。

intra-martそのものを売る事業がパッケージ事業。そしてコンサル的なことをしているのがサービス事業の様子。

最近はクラウド型のaccel-martに注力しているとのこと。

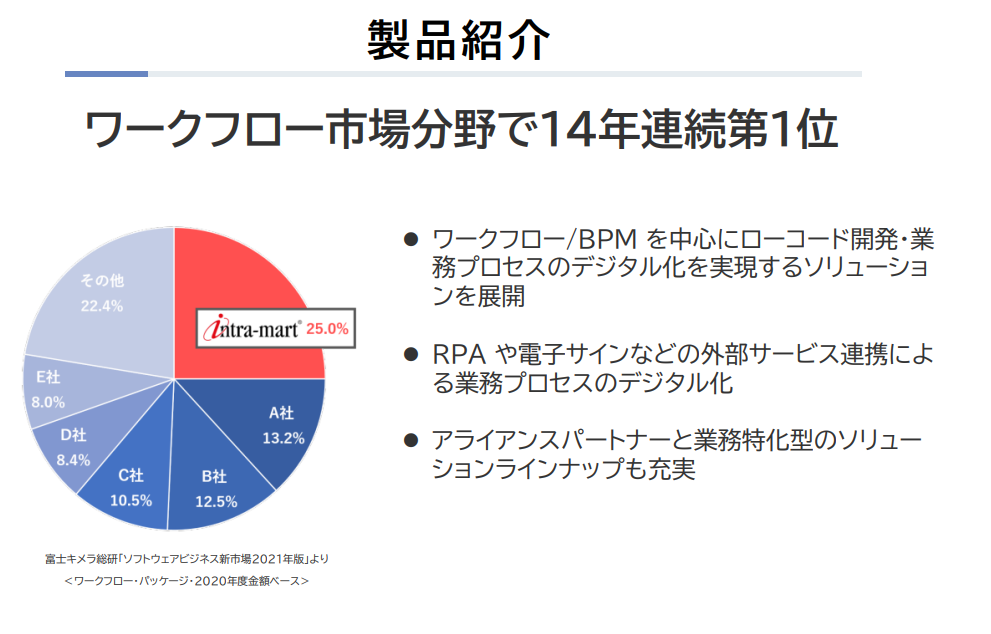

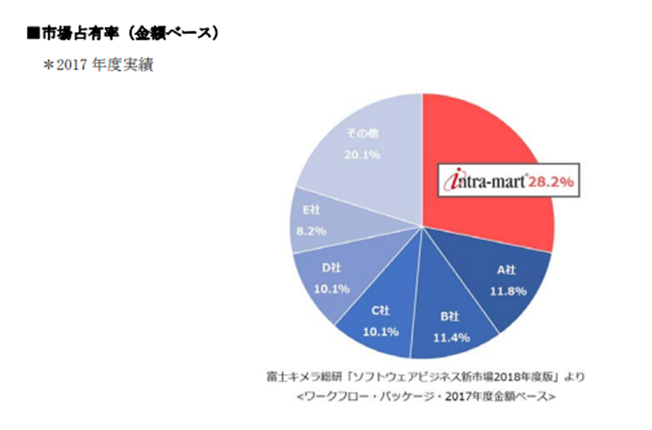

市場占有率1位らしいが、地味に低下中。

ミドルウェアってなんぞ、という感じですが、どうもNotesのようなプラットフォーム的なソフトウェアだそうです。いろんなSI会社と提携して、そのうえで動くソフトを開発してもらったり、intra-martそのものを販売してもらっているよう。

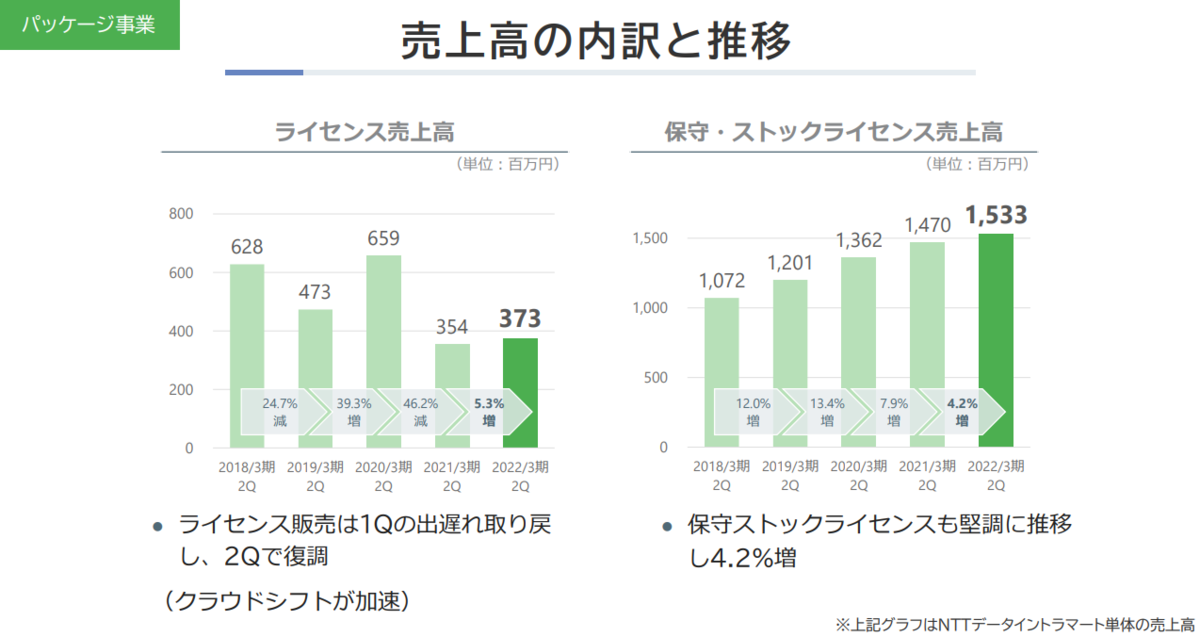

パッケージ事業はクラウドに移行中ということで一時的に業績が落ちるかもしれない気はします。とはいえ、サブスクポーションが順調に積みあがっているのは好印象です。

サービス事業はコンサルだけに業績のぶれが激しそう…

特に来期は原材料高で企業がコスト削減傾向になる可能性があり、その場合コスト削減の波に押され21年3月期のような売り上げになる可能性もありそう…

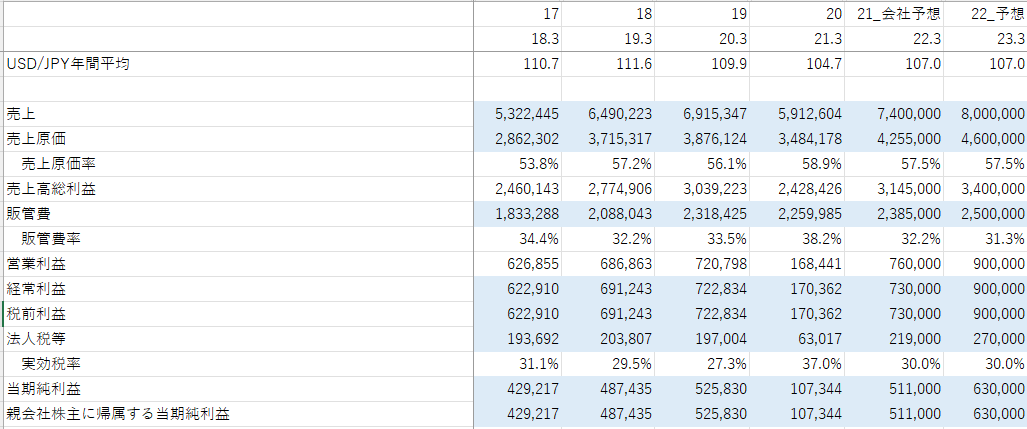

それでも全体で見ると売上高は基本的に伸びる傾向にあるので、23年3月期は8,000百万円の売上を予想します。その時純利益は630百万円ほど。EPSは130円。

PERは32倍で予想します。

いろんな主要な企業と組んでいますし、導入企業も8千社を超えているようで凄いですが、その割には利益があんまり上がっていないような…

一社あたりの年間売上が100万円、利益が10万円とかになるのですが、そんなに薄いの?という気もします。