===2023年2月23日===

23年3月期3Q決算

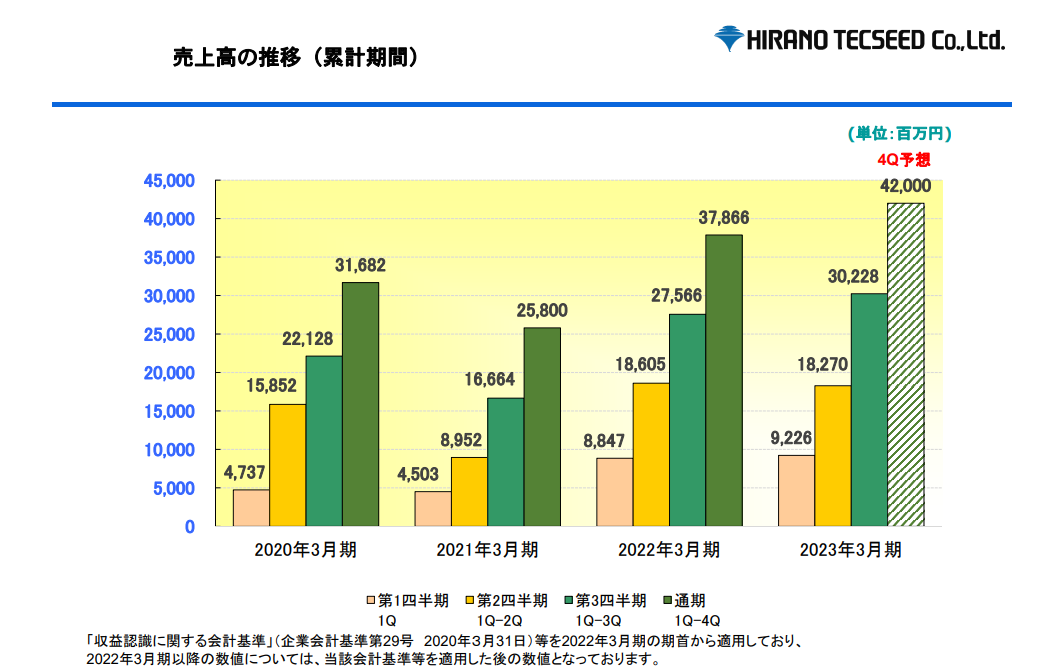

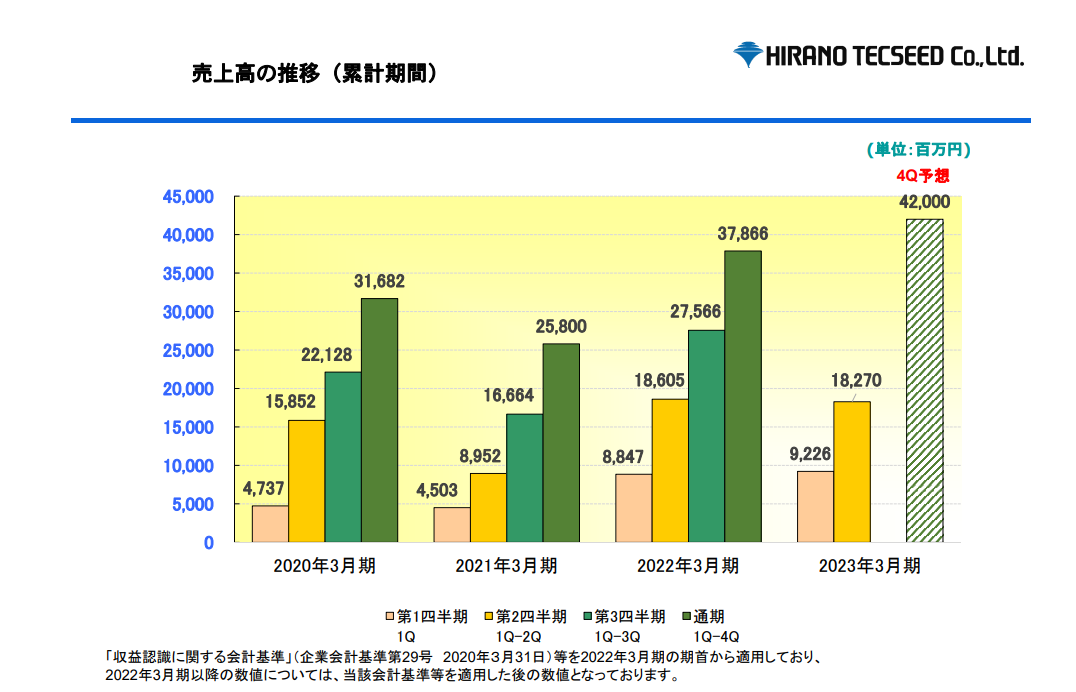

売上はほぼ進捗率どうり。

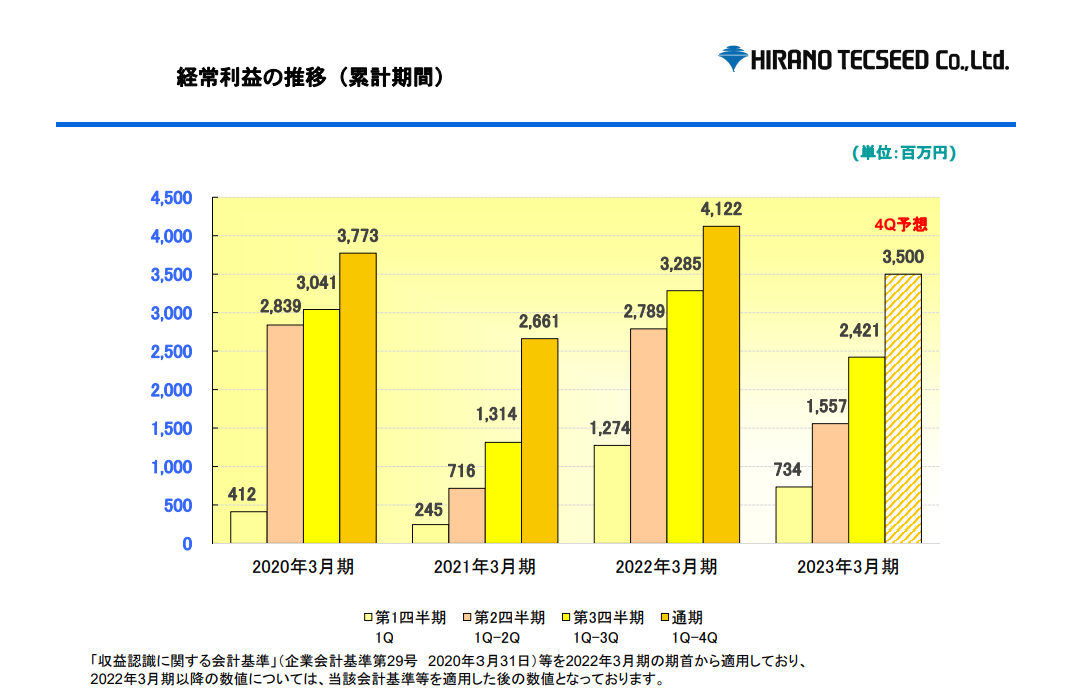

経常利益は進捗率が若干悪いようにも見えますが、利益の出方が一定ではないのでなんとも判断が難しいところではあります。

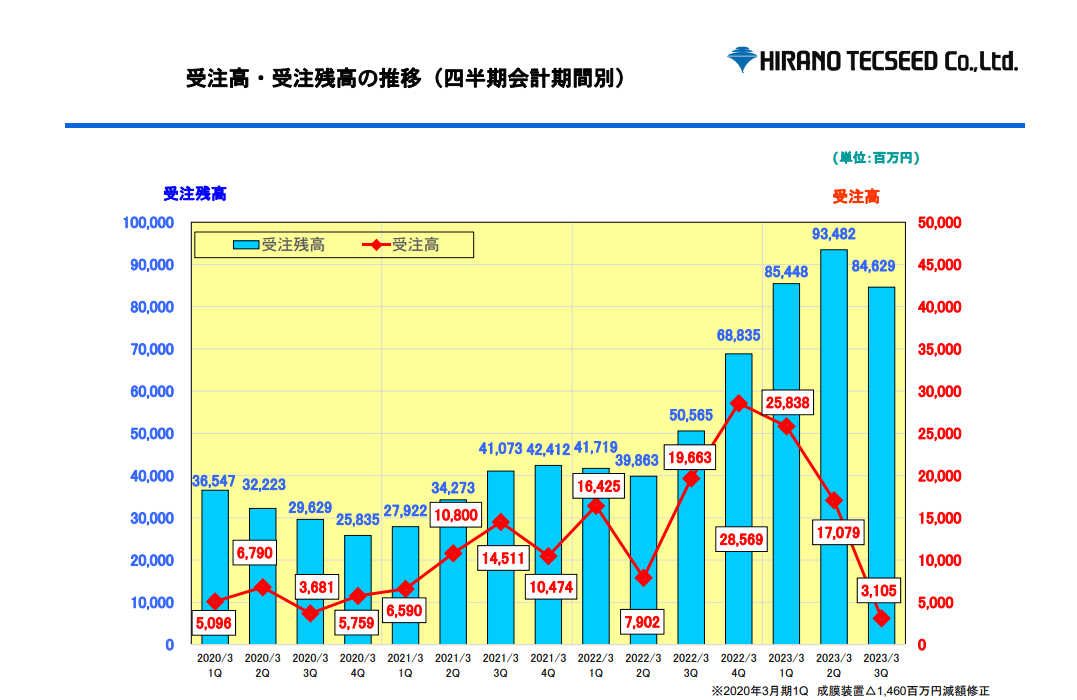

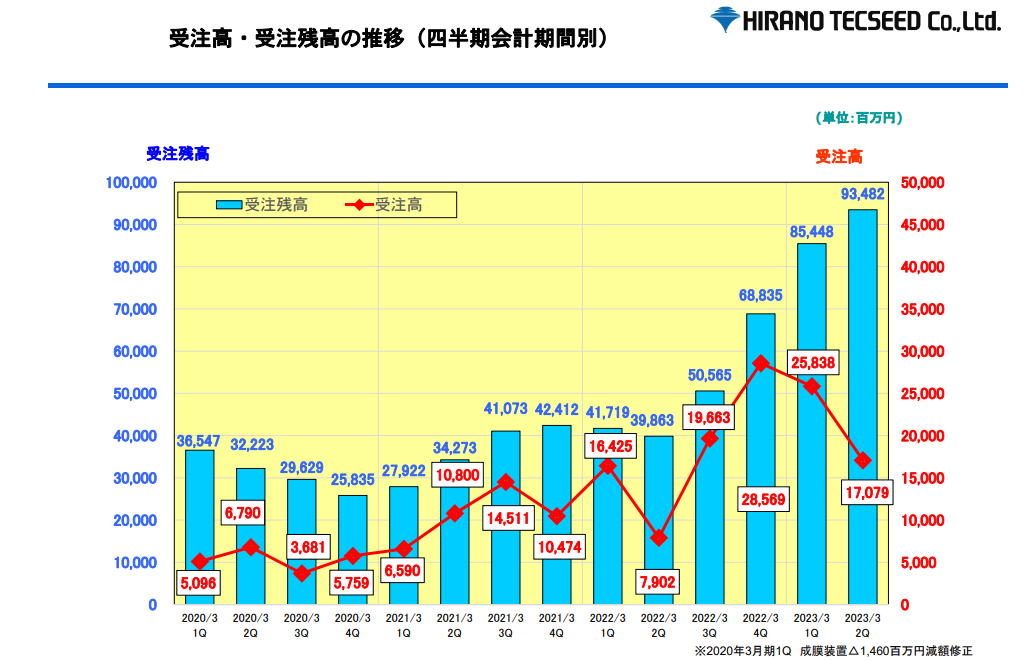

受注額に関しては、今期は急減。とはいえ、これだけ受注残高が積みあがっていると、受注の選別も必要になると思うので、一概に悪いとも言えないと考えています。

蓄電池電極向け薄膜製造装置の需要は一定あると理解します。

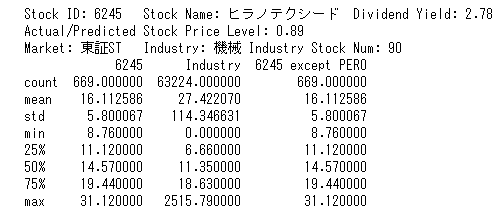

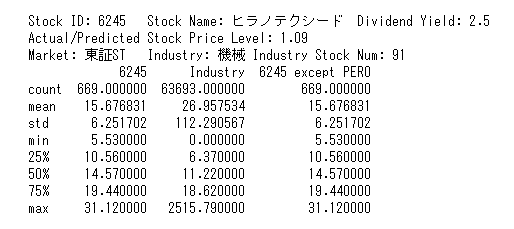

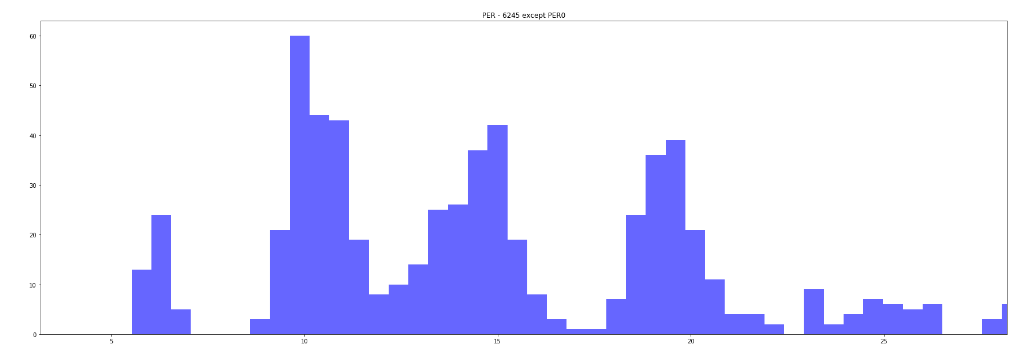

24年4Qに関しては、売上高が材料費の高騰を反映して順調に伸びて45,000百万円、経常利益4,120百万円、純利益3,050百万円(EPS202.4円)、PERは中央値の14.57を採用で。

製造力の限界もあると思うので、売上高の伸びの限界がわかりづらいです…

===2022年12月10日===

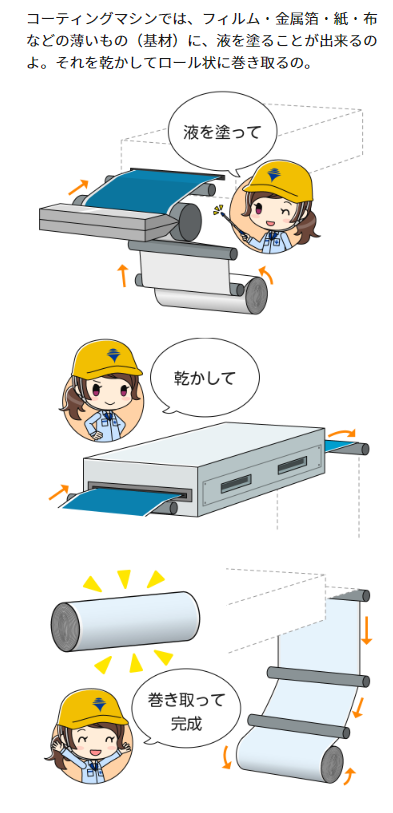

コーティングマシンを製造している会社。

均一に薄く材料を塗ることができることが強みの様子。

特に自動車用二次電池向け電極塗工装置が伸びている様子。

年間売上高の2倍を超える受注残高があるのも特徴です。この流れは今後も続くのではないかと思います。

一方で利益は、足元は材料費の高騰により利益が出づらい構造になっている模様。また、比較的大物の機械なので、期によっても変動が結構あるようです。

22年の3月期の1Qに謎の棚卸資産の急激な減少と受取手形の急激な上昇。理由は謎。

単純に考えれば大物を出荷して、その資金を回収できていないということなのでしょうが、それにしても仕掛品の金額が減りすぎでは…???よくわかりません。

とりあえず今期は利益が出にくいのはそうでしょうし、売上42,000百万円、経常利益3,450百万円、純利益2,550百万円(EPS169.3円)で予想します。

成長性が評価されるとしてPERは第3四分位数の19.4で。

需要はあるようなので、しばらくしたら現在の材料価格をベースとして利益を載せれるでしょうし、また、材料価格が下がってきたら逆に利益が出やすいだろうとも思います。