===2023年6月12日===

23年9月期2Q決算

上方修正

23年5月:通期業績予想修正 売上高8,513変化なし 経常利益641→808 純利益421→544 配当4→8

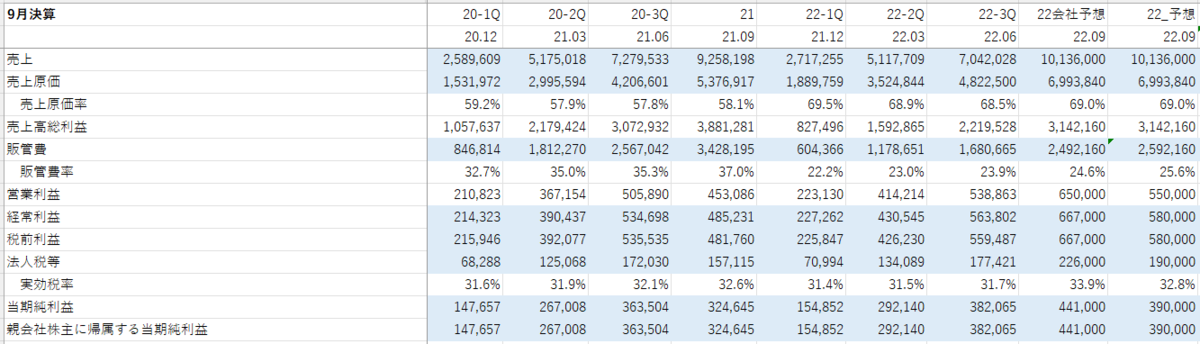

当社では、客単価上昇を重視する経営戦略に切り替えており、特に客単価の高いBtoB事業へ経営資源を優先投入することによって、利益率の向上につながっております。当期の施策は、BtoB事業に人的リソースや広告宣伝費を集中させたことにより、客単価がBtoCに比べて2倍程度高いBtoBの顧客獲得が順調に推移いたしました。それに伴い、運賃コストや物流人件費が大幅に改善する等の成果が現れ、第2四半期累計期間において過去最高益を更新することが出来ました。今後も同様の状況が継続すると見込まれることから、通期連結業績予想数値を上記の通り修正いたします。

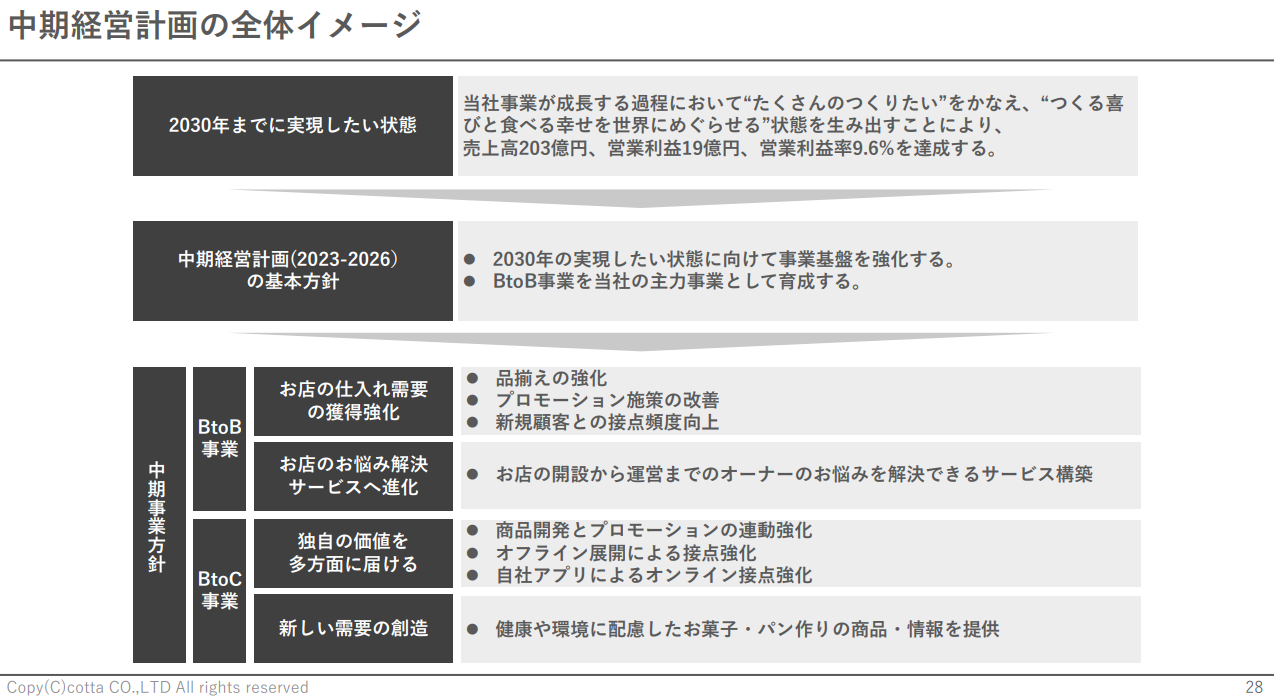

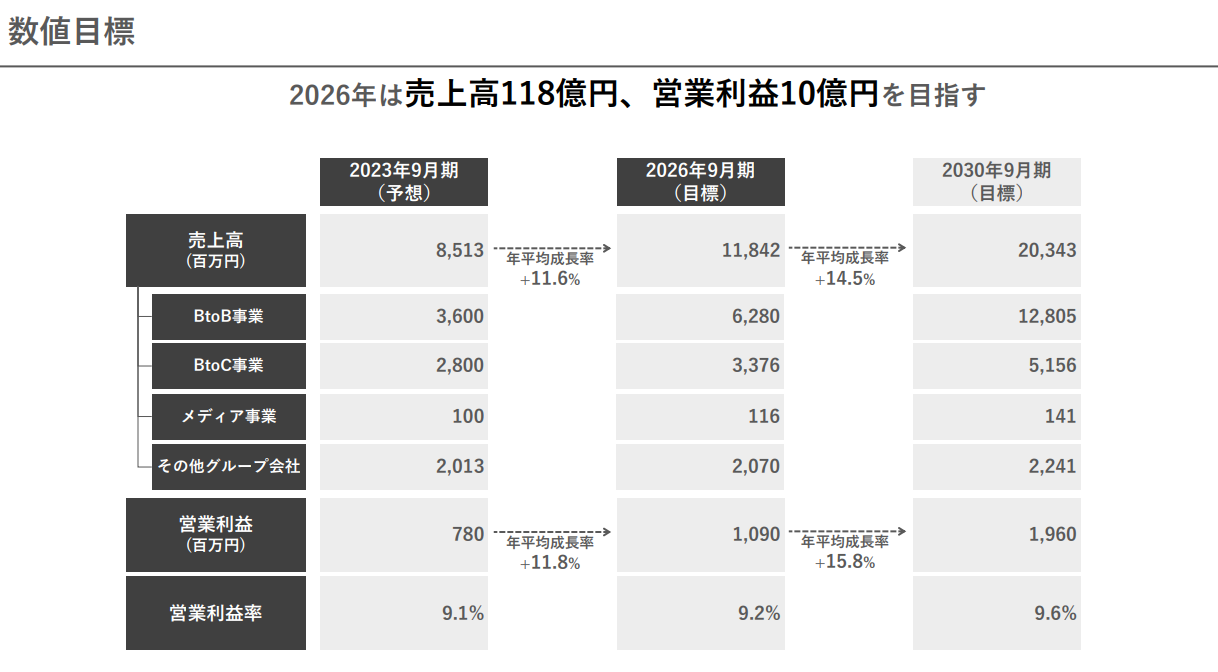

また中期経営計画を発表。26年9月期と30年9月期の2つの目標が建てられていますが、後半のほうが伸びが高いのは、いうだけなら何とでもいえる、といった感じで微妙な印象を受けてしまいます。

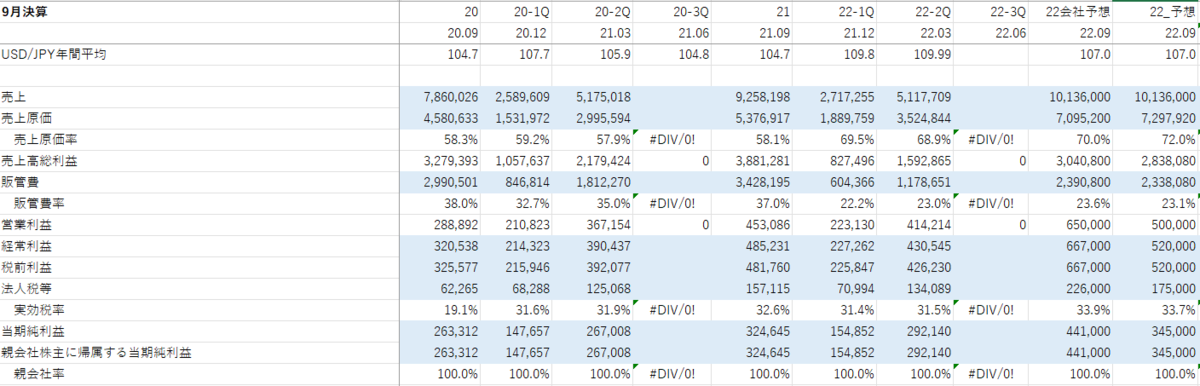

BtoCからBtoBに軸足を移したことにより、売上は微減ながら、利益率を伸ばしたようです。

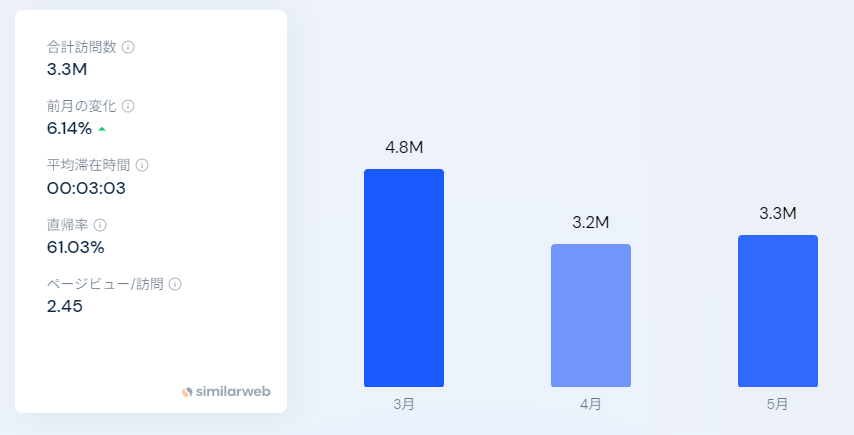

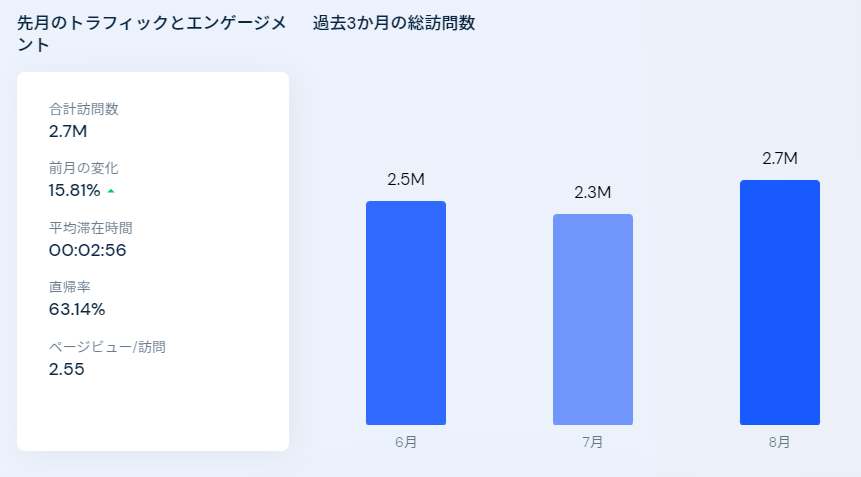

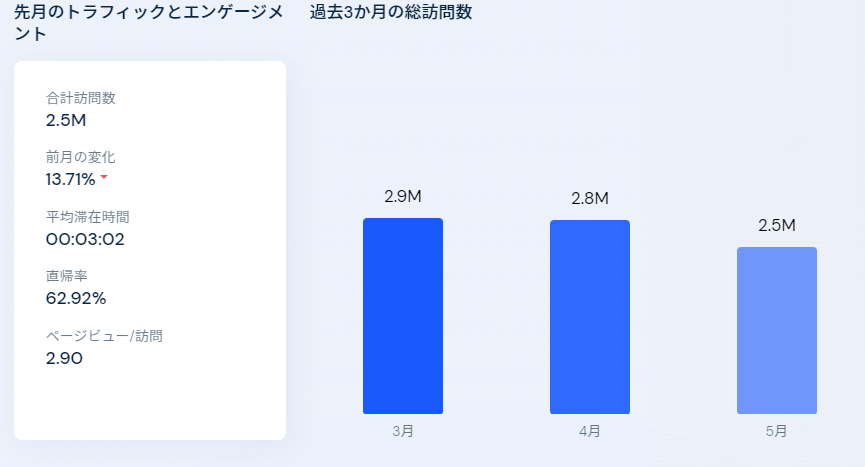

一応Similarwebではサイトの訪問者は増えているようにも見えるのですが、

https://www.similarweb.com/ja/website/cotta.jp/#traffic

公式が発表している2,800万人というのは過去の推移から見ても結構低く、BtoCの集客力が落ちていることがうかがえます。

ちなみに過去の公式発表だと

19年9月が2,900万人、20年9月が3,500万人、22年9月が3,300万人

実際、2月のバレンタインは22年のコロナ禍真っ最中に比べて、23年は売上上昇要因しかないと考えていたのですが、むしろ下がってしまったのは想定外でした。

アフターコロナ&インバウンドで街のお菓子屋さんの業績も回復傾向にあるのかと考えます。その需要をつかめたら、菓子材料のオンライン卸として今後も成長可能性はあると思いますが、若干その成長性には疑問が残る印象を受けました。やはり、売上が伸びないと…

また、不二製油とあたらしいサイトCotta Tomorrowを立ち上げたようですが、グルテンフリーや植物性肉の需要がどこまであるかはよくわかりません…

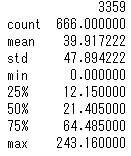

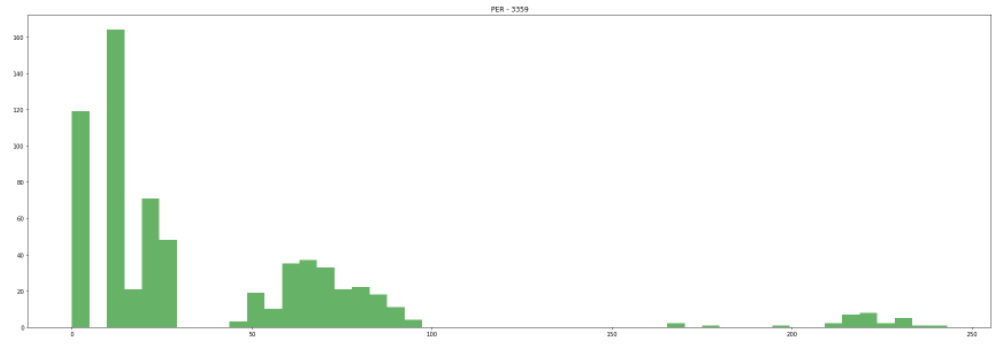

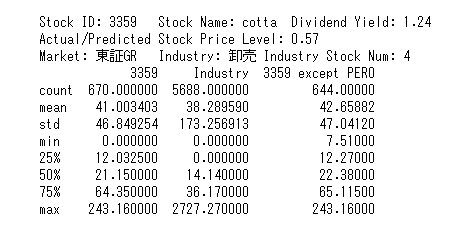

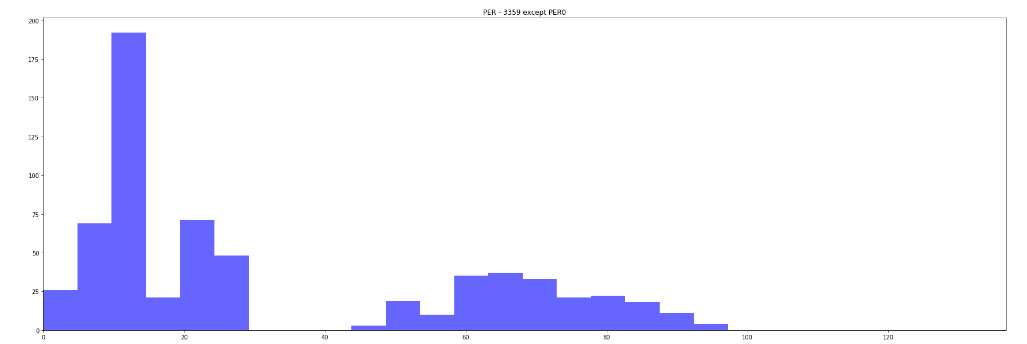

売上高9,000百万円、経常利益870百万円、純利益585百万円(EPS55.3円)で予想。PERは15.3で。

===2023年3月25日===

23年9月期1Q決算

あまり情報ないのですが、今回の2月は大きなコロナ影響もなく無事にすぎたと考えています。また、DAISOとのコラボですが、バレンタイン迄なのか、それ以降も続くのかで疑問に思っていたのですが、一応続いている模様。売上UPが望めます。

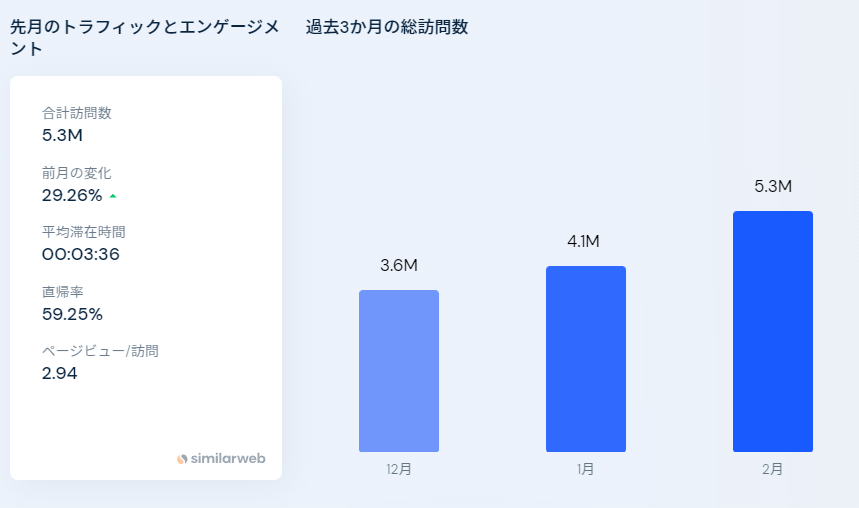

サイトのトラフィックも2月のバレンタインということを差し引く必要はありますが、見える限りかなり好調。

https://www.similarweb.com/ja/website/cotta.jp/#traffic

コッタマルシェも15,000人を集めて盛況だった模様。これが本当に盛況なのか否かはわかりませんが、コッタのSNSの反応見ていると、想定以上だったような感じは見受けられます。

BtoB側のお菓子需要も十分復活してきているでしょうし、今期も業績伸びる気しかしません。

それもあってか株価は足元急回復中。

売上高9,500百万円、経常利益750百万円、純利益510百万円(EPS48.2円)の前回予想はキープします。

PERは中央値の18.21で。

===2022年12月31日===

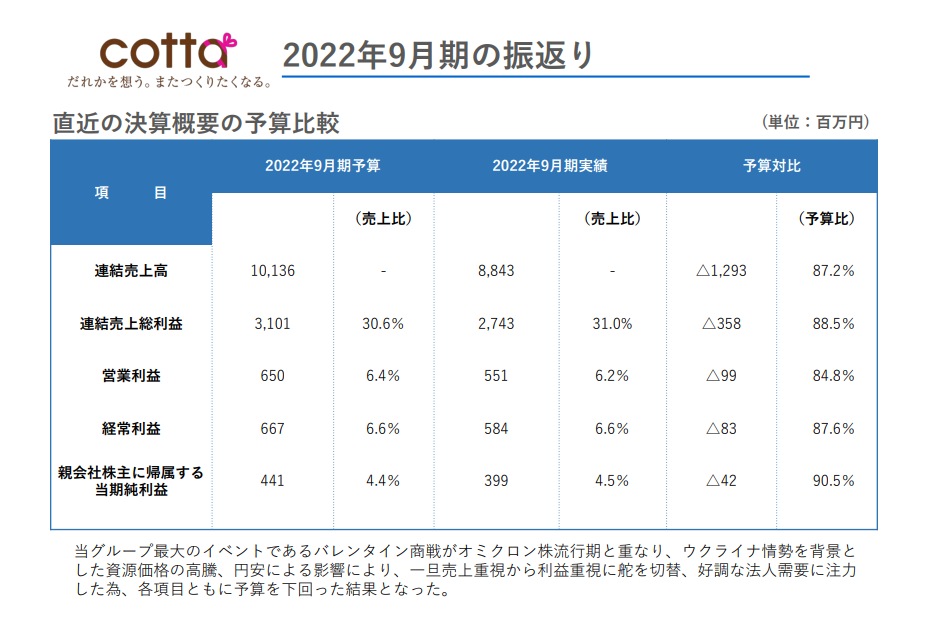

22年9月期本決算

本決算自体はほぼ予想通りで会社予想より下方にて着地。

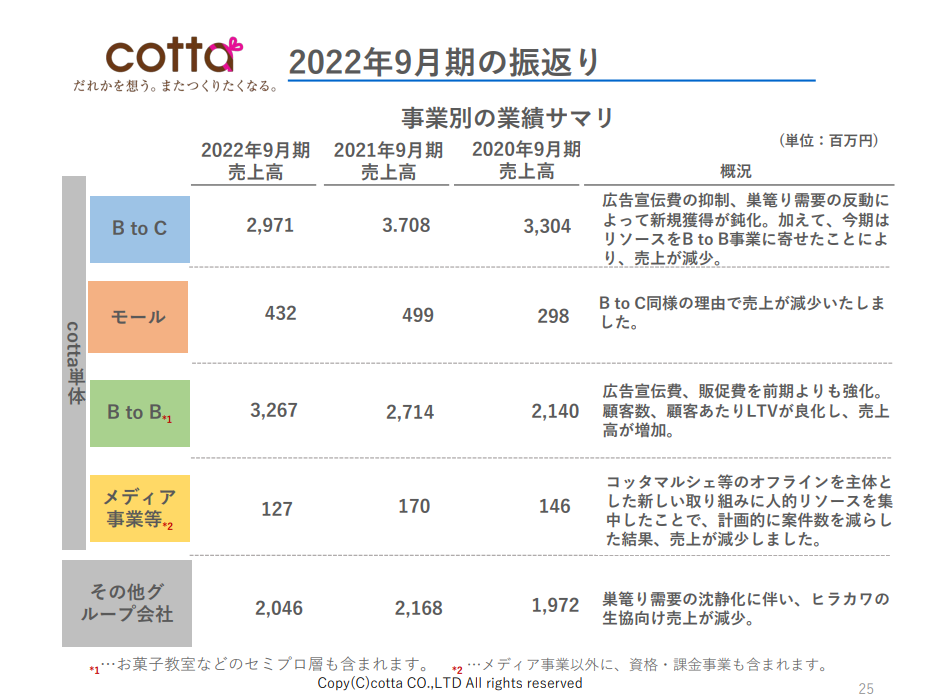

巣ごもり需要の反動は仕方ないにしても、BtoCからBtoBに経営資源を寄せたこともBtoCが下がった理由になっているようです。

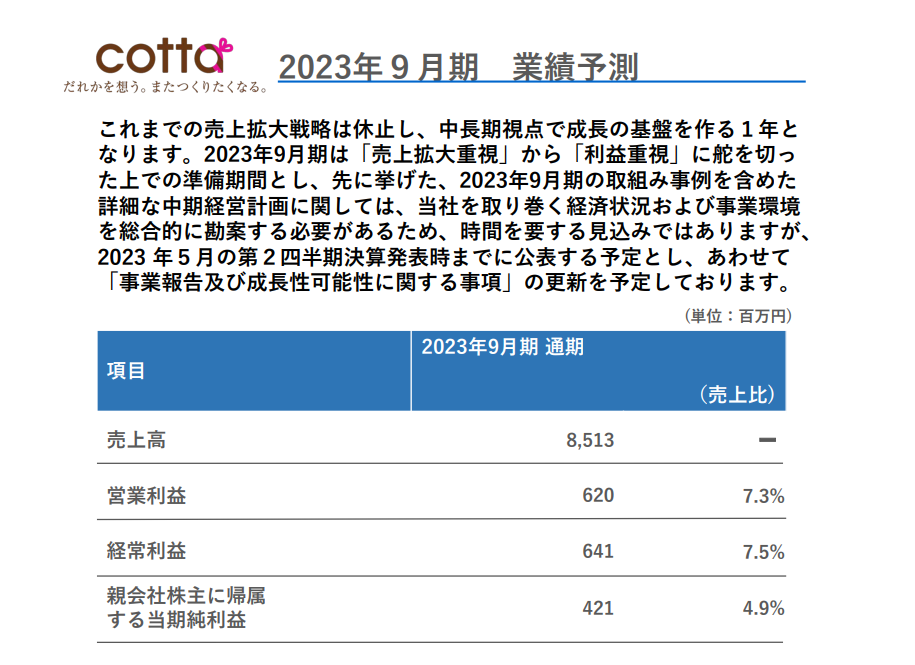

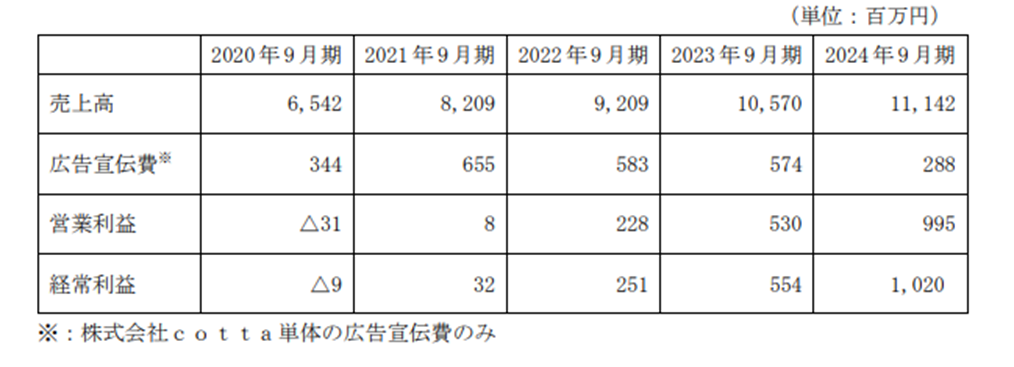

来期は売上よりも利益を重視するとのこと。売上高も8,843百万円→8,513百万円に減っています。経常利益は584百万円→641百万円に増加。

しかし、今年は12月は無難に終わっていますし、2月のバレンタインも大きな問題が出てくるようにはあまり思えません。

小麦価格上昇は利益にはマイナスでしょうが、売り上げにそこまで影響与えるかは??

また、DAISOへの製品出荷やバレンタインキットのオフライン展開も実施しており、売上減少のイメージがわかないというのが本音のところです。

まぁ、オフラインキットは単価1,500円程度で、30,000個なので、計4,500万円にしかならず、売上高に占める割合は0.5%とかその程度なのですが…

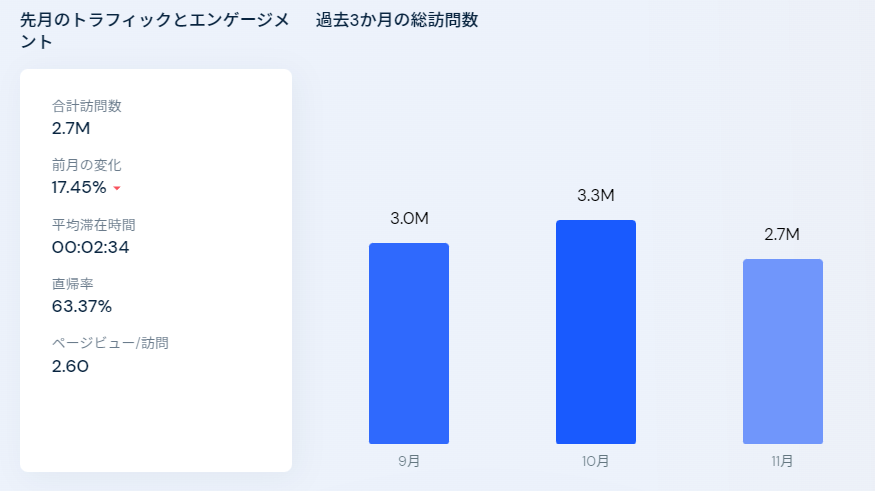

11月のサイト訪問者はやや低下ですが、9-11月で見ると昨年よりも伸びているように思います。

https://www.similarweb.com/ja/website/cotta.jp/#traffic

インバウンドでお菓子需要(BtoB)も増えるような気もしないでもないですし、売上高は会社予想に反して上回ると予想したいと思います。

売上高9,500百万円、経常利益750百万円、純利益510百万円(EPS48.2円)

PERは足元8倍ですが、利益が着実に成長していること考えても15倍はあってもおかしくないですし、やはり中央値の22.4倍を採用したいところ。上記のEPSベースだと今の株価のPERは6.7倍程度でさすがにそれはないでしょう、と。

===2022年9月11日===

22年9月期3Q決算

減収増益。利益率の低いモール(たぶん楽天市場とか)での販売を抑えたそう。

トラフィックは8月にしては好調?

https://www.similarweb.com/ja/website/cotta.jp/#traffic

どちらにしても7-9月は閑散期なので例年利益はほぼゼロであり、おそらく会社予想は未達でしょう。22年9月期の営業利益は550百万円程度だと考えています。

3Qなので、23年9月期の予想をしますが、売り上げは順調に1,000百万円伸びるとして11,200百万円、結局営業利益は広告費にどれだけ使うかにも依るので何とも難しいのですが、経常利益780百万円を予想します。この時純利益は520百万円(EPS49.2円)。

PERは中央値の25で見ていいと思うのですが…ちょっとポジティブすぎるか?とはいえ、本当に経常利益780百万でるならば22年9月期にくらべて40%ぐらいプラスになるので、これぐらい見直されても良い気もします。

株価は年初来安値で止まりません…

===2022年6月18日===

22年9月期2Q決算

売上に関しては会計基準が変わったので減益に見えますが、一応増収増益とのことです。

とはいえ、広告費を抑えた部分による効果も大きく、前年度2Qは広告費が4億2千万円近くあるのに対し、今年度2Qは1億9千万円程度。これだけ広告費を落としても売上が変わらないというのは良い点と評価できるかもしれませんが、何とも判断が難しいです。

トラフィックもちょっと減り気味。これはコロナが明けて巣ごもりが減ったのも原因でしょう。

https://www.similarweb.com/ja/website/cotta.jp/#traffic

穀物価格が上がって売上原価に反映されること、およそ利益の8割が前期に計上されることを鑑みて、会社予想の達成はやや難しいような印象も持っています。

経常利益520百万円、純利益345百万円(32.6円)、PERはかわらず21倍を予想する感じでしょうか。

コロナが明けてBtoCがやや落ちるのは仕方ないとして、BtoBでどれだけ伸ばせているのか次第という気がします。

===2022年4月30日===

お菓子・パン材料・ラッピングの通販サイトCottaがメイン、ケーキ屋さんやカフェ等のBtoB用のCotta Businessというのもある様子。

もともとBtoBでFAXや電話で注文を受け付けていた卸であったが、ECに進出してBtoCを始めたよう。

歴史に関しては以下の資料にまとまっています。

https://resource.ufocatch.com/pdf/ot/OT2020113000128

コロナで巣ごもり需要からBtoCが大幅に伸びて、その一方でBtoBは長い間成長がなかったものが、最近ちょっと伸び始めている様子。

20年3月に出した中期経営計画は以下のとおり、広告宣伝費で知名度アップの時期と位置付けている様子。一方で、コロナ特需により1年程度早く成長している感じ。

コロナが落ち着いてBtoCが落ち着いても今度は逆にBtoBでカバーできる可能性はありそうです。

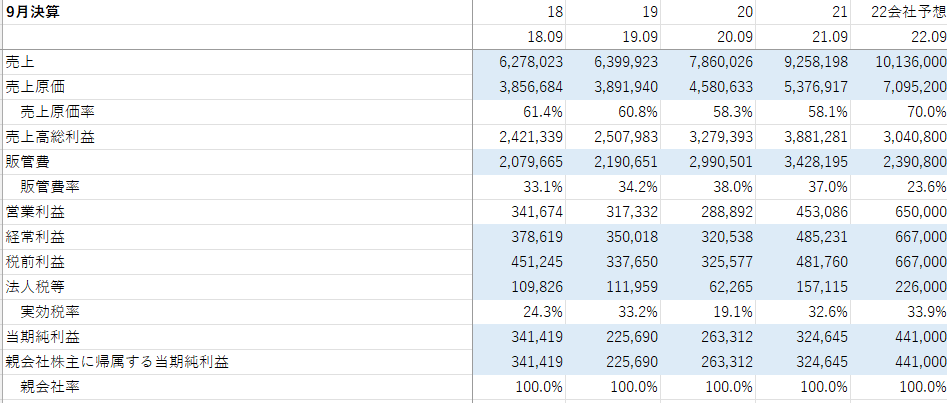

最新の22年9月期の会社予想は

売上10,136、営業利益650、経常利益667、純利益441

中期経営計画でもある通り、広告費が利益を圧縮している状況で、また一方でその戦略が間違っているとも言えないので、まずは売り上げに注目する形でしょうか…

クリスマス・バレンタイン・お花見の影響により売上と利益は上半期に偏る傾向があるようです。

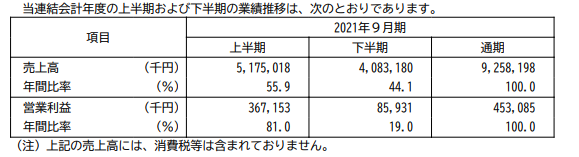

21年9月期の1Qの進捗率は

売上高28%、営業利益46.5%、経常利益44.2%

一方で22年9月期予想に対する1Qの進捗率は

売上高26.8%、営業利益34.3%、経常利益34.1%

利益面では通期達成が難しそうですが、これは広告費でどうにでもなるレベルでもあるので判断が難しいです。売上高の差は誤差の範疇であるように思います。

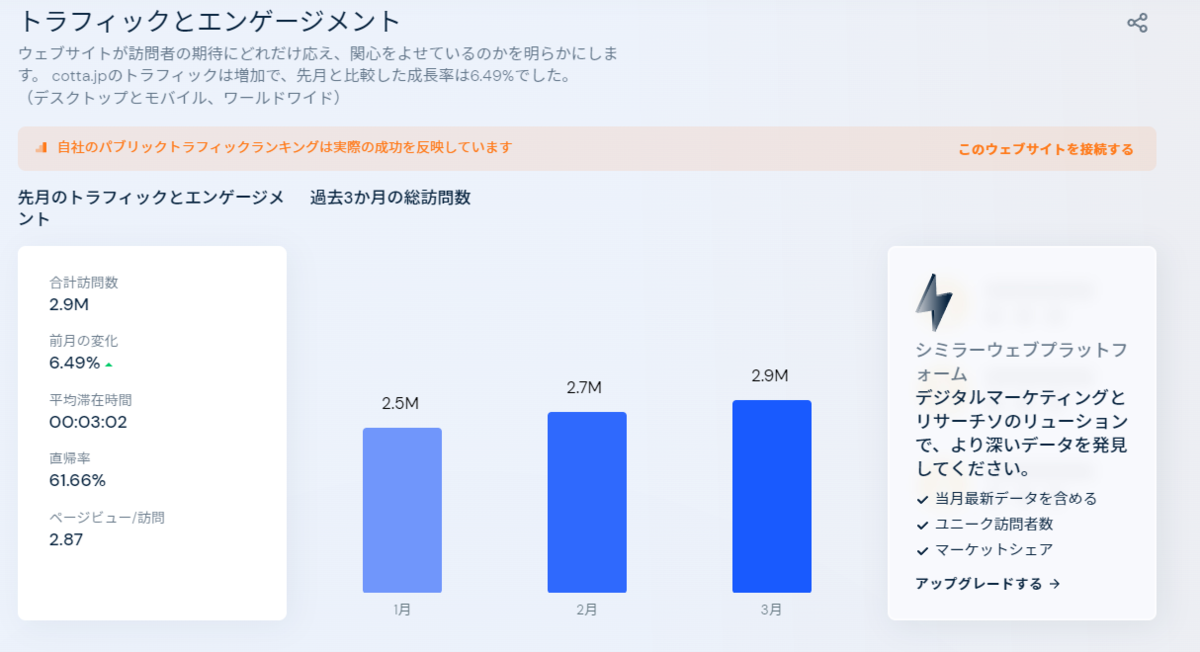

肝心のCottaのアクセス数とか知名度とかですが、一応成長している様子(?)、お菓子作りといえばCottaという立ち位置は確保してきているように思います。

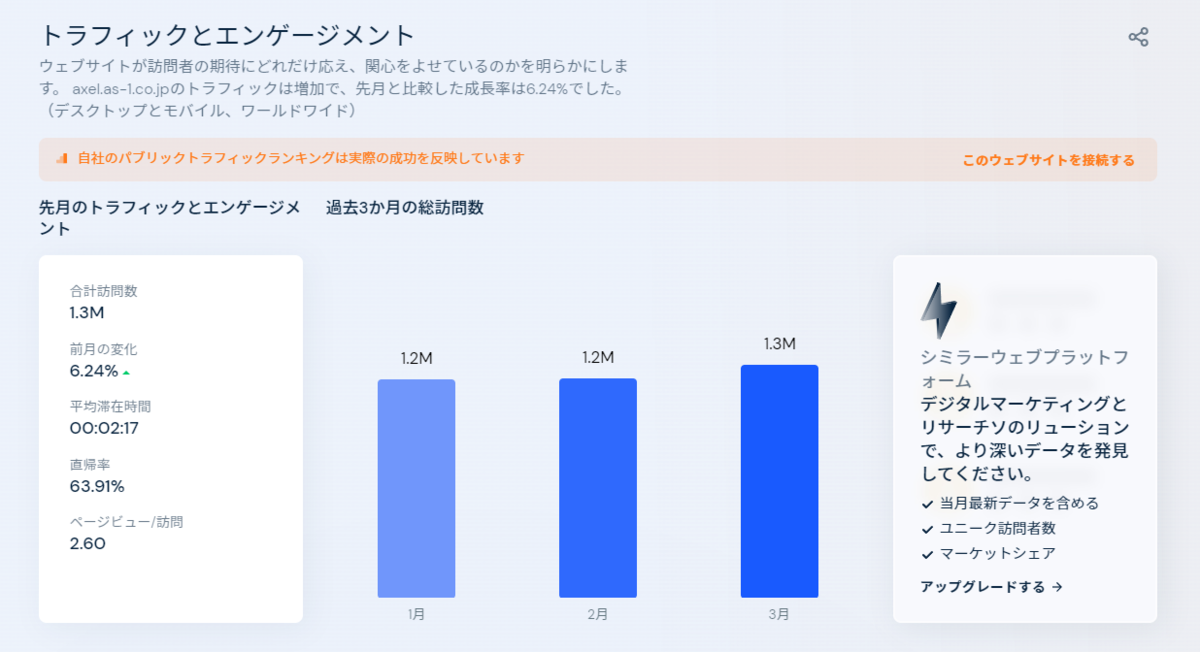

比較対象が難しいですが、Monotaroが

アズワンのAXELが

稼ぎ方も違うので時価総額比較とかはしませんが、決して悪くないトラフィックであるように思います。

また、トラフィックが一定以上になって、その分野でのNo.1になると自然と客も集まってくる傾向にあり、調理機器メーカーなどのCM収入も増えやすいように思います。

今後の伸びはどちらかというとBtoCよりもBtoBが鍵な気はしますが、まだ成長余地は残っているように思います。

22年9月期の予想は会社予想をそのまま信じる形で。この時EPS41.7円、PERは中央値の21倍が目安で875円。コロナ直後はバブルなので中央値を使うのがよさそうです。

仮にPSRだと0.75ぐらいはいけそうなので、こちらを採用すると株価718円