九州電力が大株主。

「電力部門」は、電力制御システム、電力用開閉装置、配電自動化用電子機器、電力業務情報化等の製造販売をしております。

「環境エネルギー部門」は、公共・環境システム、産業用プラントシステム、需要家向受変電システム、蓄電システム等の製造販売をしております。

「情報部門」は、港湾、ヘルスケア、eラーニングサービス等に関するクラウドサービス(SaaS)の製造販売をしております。

「サービス部門」は、電気機械器具のエンジニアリングサービス及び販売、企業業務サポート、 保険代理業等を行っております。

ということで、電力制御、水プラントと相性がよく、太陽光・小水力あたりの脱炭素とは親和性が高いです。

近年は九州電力の売上割合が大きく、その一方で直近九州電力は燃料価格上昇でコストカットする必要があるでしょうし、もしかしたらその点が将来のマイナスポイントになるかもしれません。

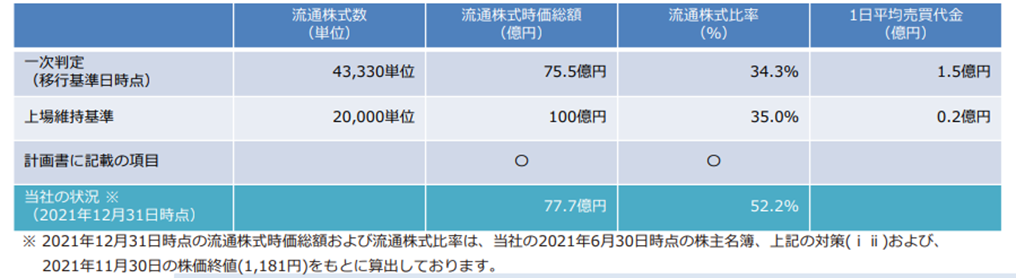

プライムで流通株式時価総額が100億円無いので、このままだとTOPIX(東証一部からも)から外される銘柄群の一つ。ただ、あきらめるほどではないので、株主還元策をおこなって無理やり100億円を超えてくる可能性はあるかもしれません。

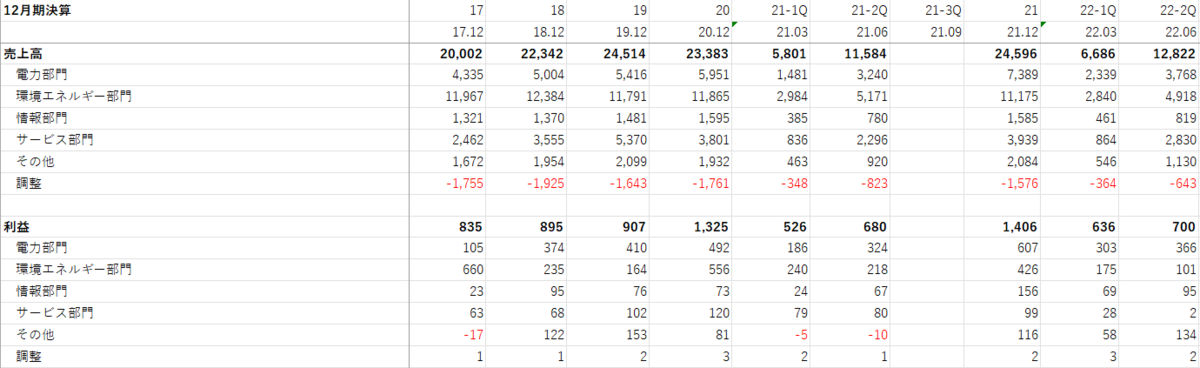

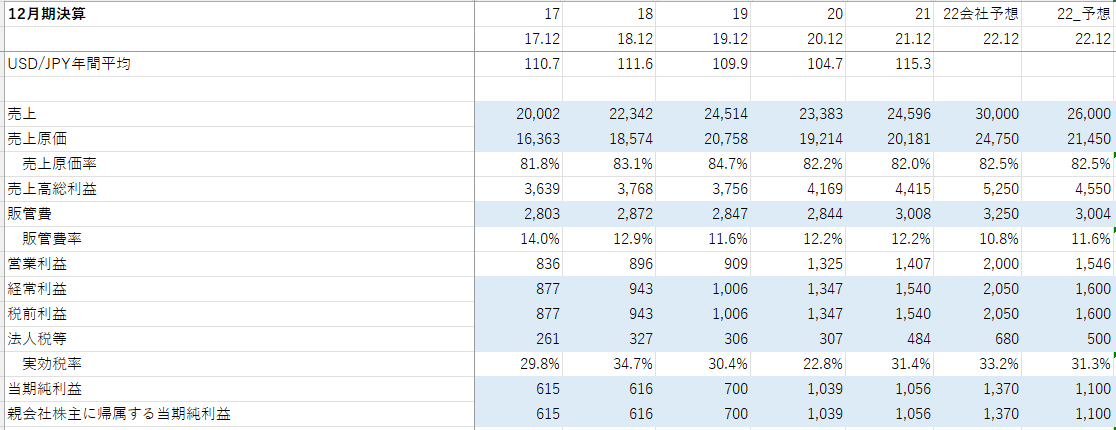

電力部門は基本的に伸びている感じがしますが、環境エネルギー部門が意外と利益出せていない様子。中国ロックダウンや半導体不足が影響しているそうです。

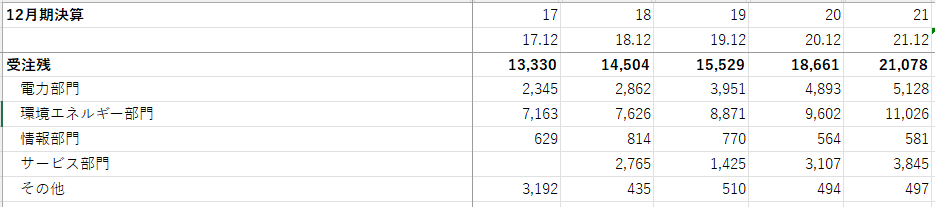

あまり売り上げの伸びに結び付いている感じがしませんが、受注残は着実に増えています。

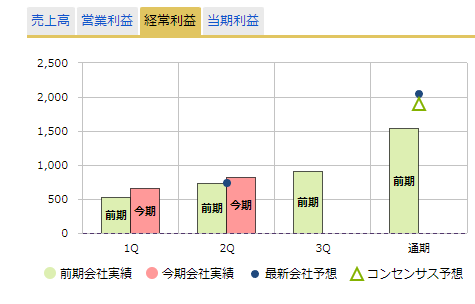

チャレンジングな目標を立てて、結局達成できずということを繰り返している同社ですが、22年12月期の目標もこのままだとおそらく達成できません。

一応、当初の第二四半期予想と通期予想だと、第二四半期予想は上回っているので、下期に業績を伸ばすことができるイベントが隠れている可能性ですが、それはそんなに高くないのではとも思っています。

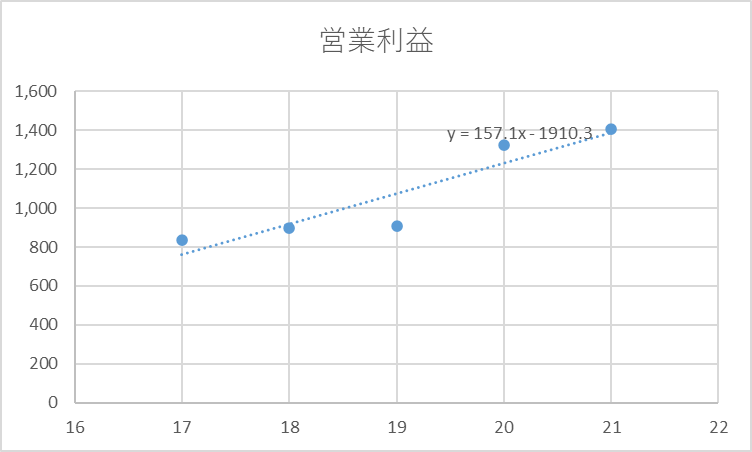

現実的には営業利益の伸びをそのまま22年に延ばしたぐらいでれば上々かなと、これを考えると売上26,000百万円、経常利益1,650百万円、純利益1,150百万円(EPS94.8円)で実際これぐらいに落ち着く可能性は高いと思います。

PERはこれも予想が難しいのですが、中央値の12.7を採用か。足元の会社予想PERは9.6と低いのですが、そもそも会社予想の達成が難しいと思います。

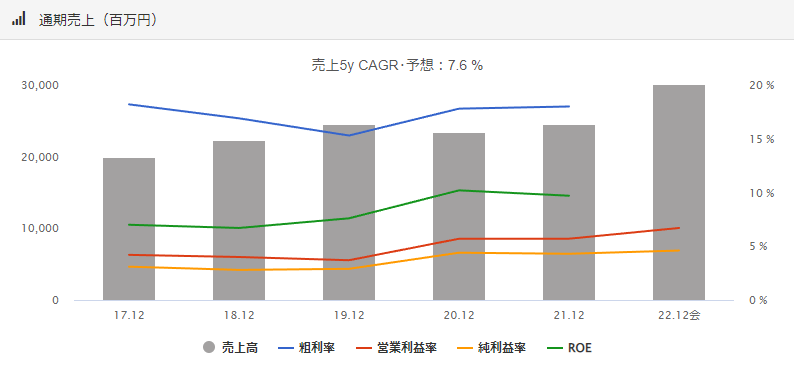

なんというか、再エネ発電所に親和性があるようで利益の予想はしづらく、一方でゆっくりながらも着実に売上・利益が伸びていることしか株価上昇の根拠がないような銘柄です。