===2022年4月2日===

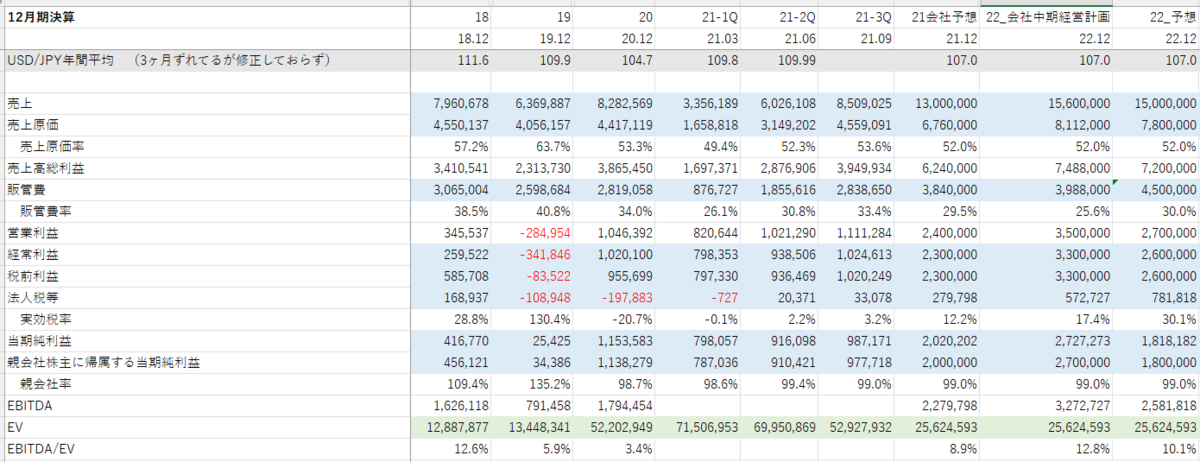

22年1月:通期業績予想修正 売上高13,000→11,500 経常利益2,300→1,250 純利益2,000→1,150

イベントDXにおける事業構造の変化(小規模イベントの急減。中・大規模、高付加価値は増加するも補いきれず)の影響を受け、期初の売上予想は達成見込なものの、上方修正後の売上予想を下方修正。営業利益以下についても、前記事業構造変換の対応の遅れ並びに、広告宣伝投資により予想を下方修正。

着地としても、売上高11,493 経常利益1,233 純利益1,324なので、さほど変わらず。純利益がいいのは買収したXyvid社の税金の戻りの処理があるからの様子。税務処理には詳しくないのでよくわからず…

事業としては、イベント開催支援のイベントDXセグメントとテレキューブの販売を行うサードプレイスセグメントは好調の様子。

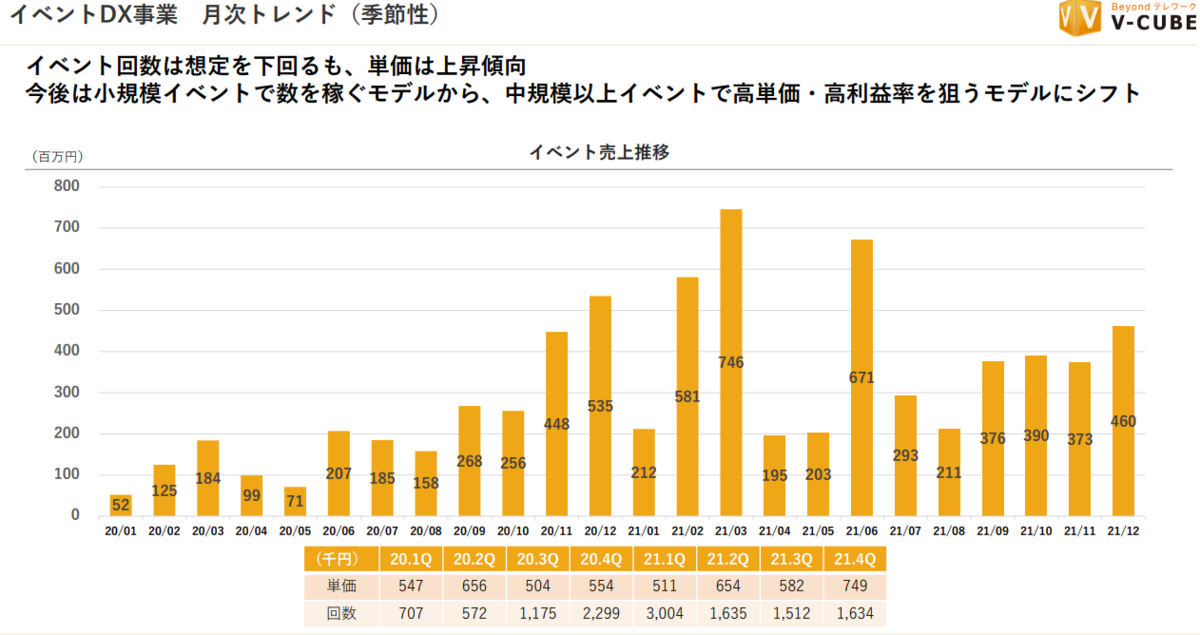

オンラインイベントの単価ってこんなに高いの!?価格低減圧力来るのでは?とも思いますが、とりあえずは順調に伸びているようです。

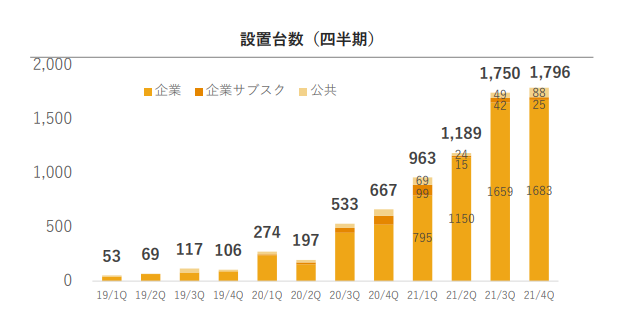

テレキューブもこの好調が維持できるかはわかりませんが、順調に伸びているのは間違いないでしょう。

22年12月期の会社予想は売上高13,900 経常利益1,900 純利益1,500

正直売り上げはそれを達成できると思うのですが、経常利益は???

以下は期毎の売上や利益の表ですが、22年12月期の売上は平均でも1期毎に3,000百万円を超える可能性は十分あると思います。ただ経常利益平均500百万円はさすがに難しいのではないでしょうか…好意的にとらえて期毎400百万円の通年で1,600百万円程度では?とも思います。

それを考えると2022年12月期の売上は会社予想と同じ13,900百万円、営業利益1,700百万円純利益1,250百万円くらいなのかなと。

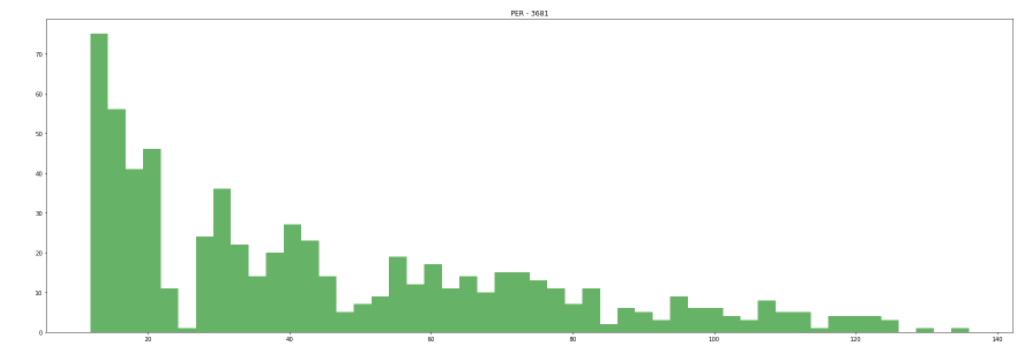

PERも20倍程度かなとも思います。

===2021年12月31日===

ほんの4年前ぐらいは電子黒板やオンライン会議ソフトウェアの会社だったのですが、コロナ下にメインとなる業態がかわり、現在はオンラインイベント(株主総会・セミナー・学会)のアレンジ、テレキューブという個室販売及びサブスクが伸びてきています。依然としてオンライン会議に関しても柱としては存在しますが、ソフトウェアの販売というよりはSDK(開発キット)の販売に視点が移っている様子です。

確かに、オンライン会議はTeamsかZoomで決まりな気がしますし、ここで稼ぐのはもう難しいでしょう。

オンラインセミナーはWebEXが強いイメージはありますが、これはこれで有料だと思う&利用者(受信者)はインストールする必要がなく、どのソフトウェアでも乗り換えコストが少ないので、まだやりようはあるのかな、、、と。

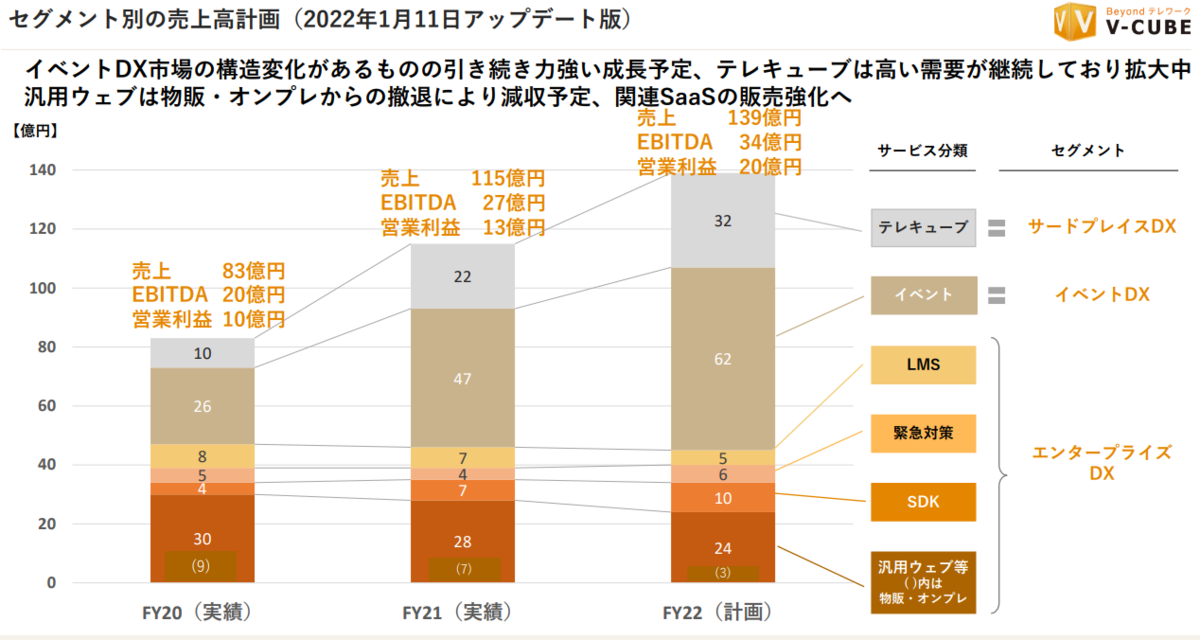

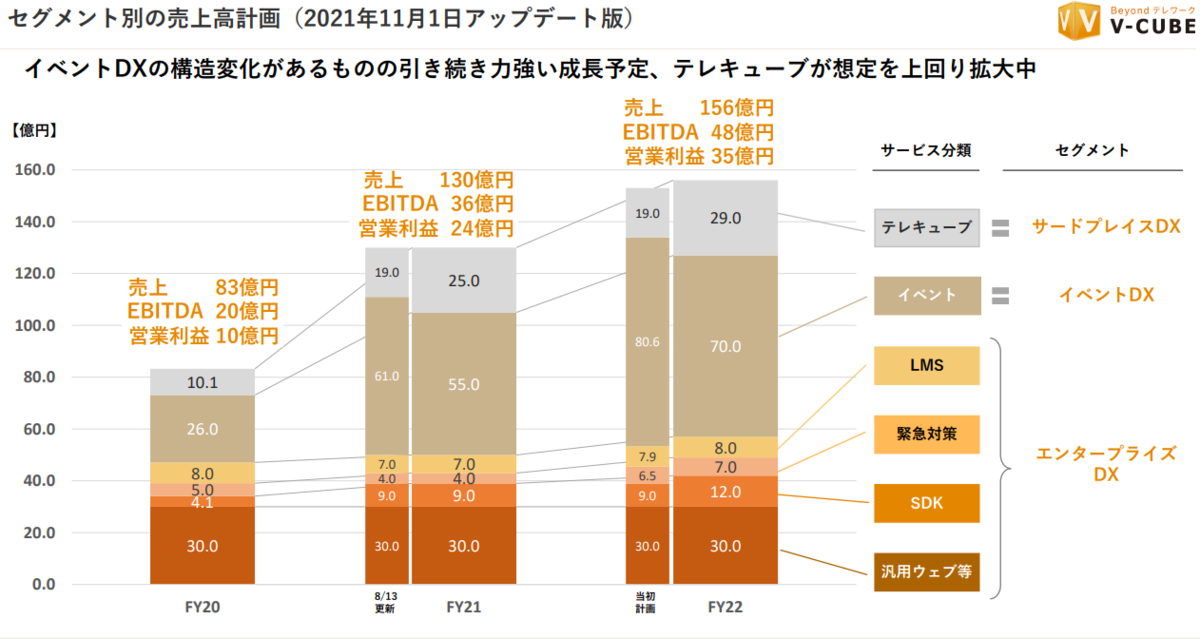

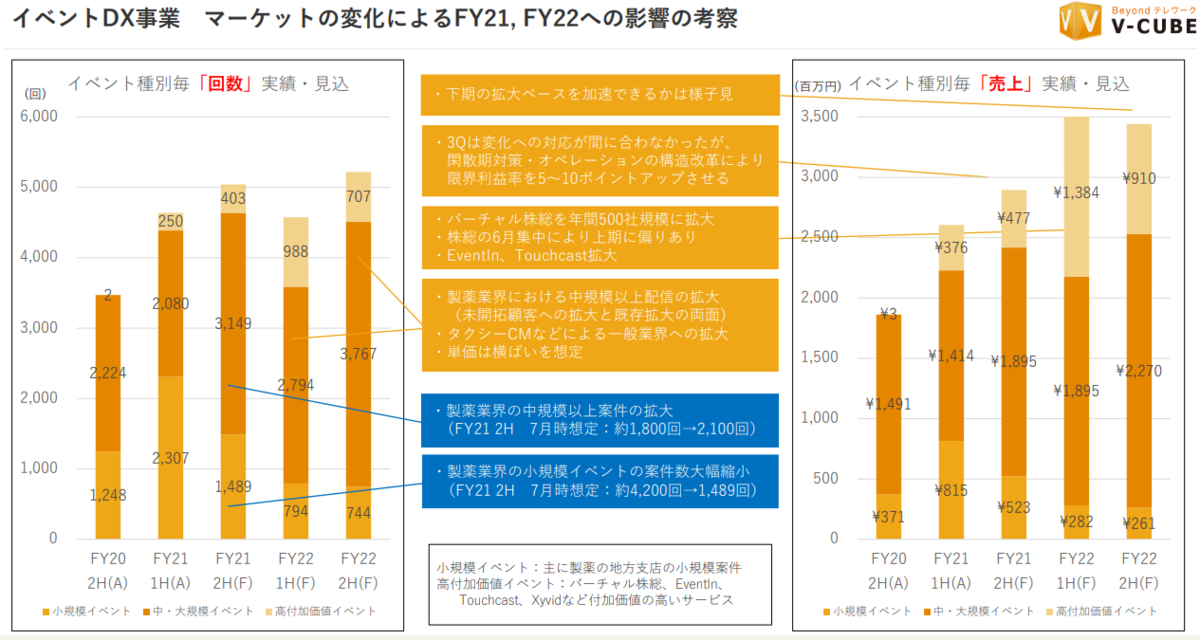

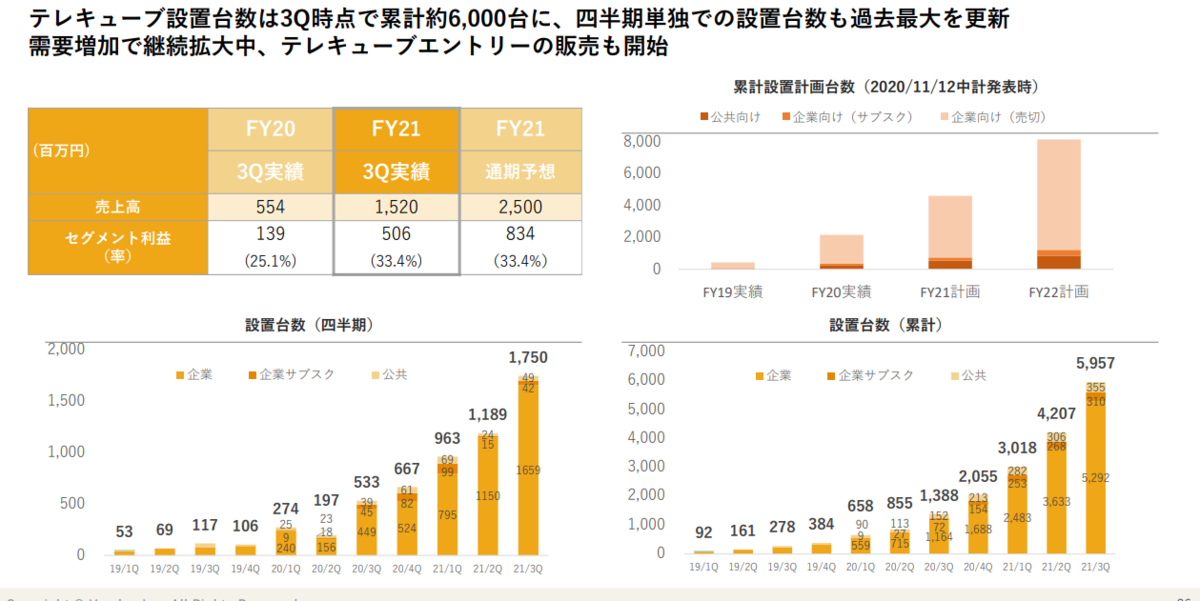

急激にイベントDXが伸びていることがわかります。地味にテレキューブも伸びています。21年12月期は売り上げが前期比56.6%増、営業利益は140%増の非常に好調な予想となっています。

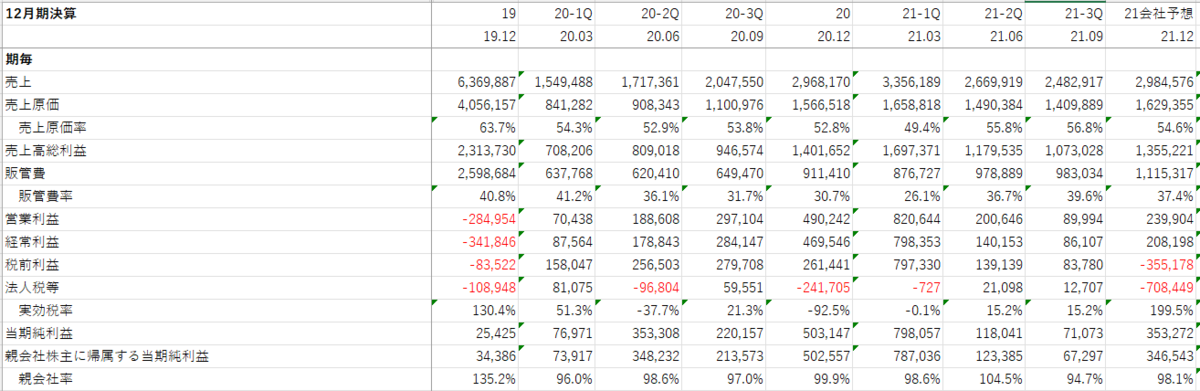

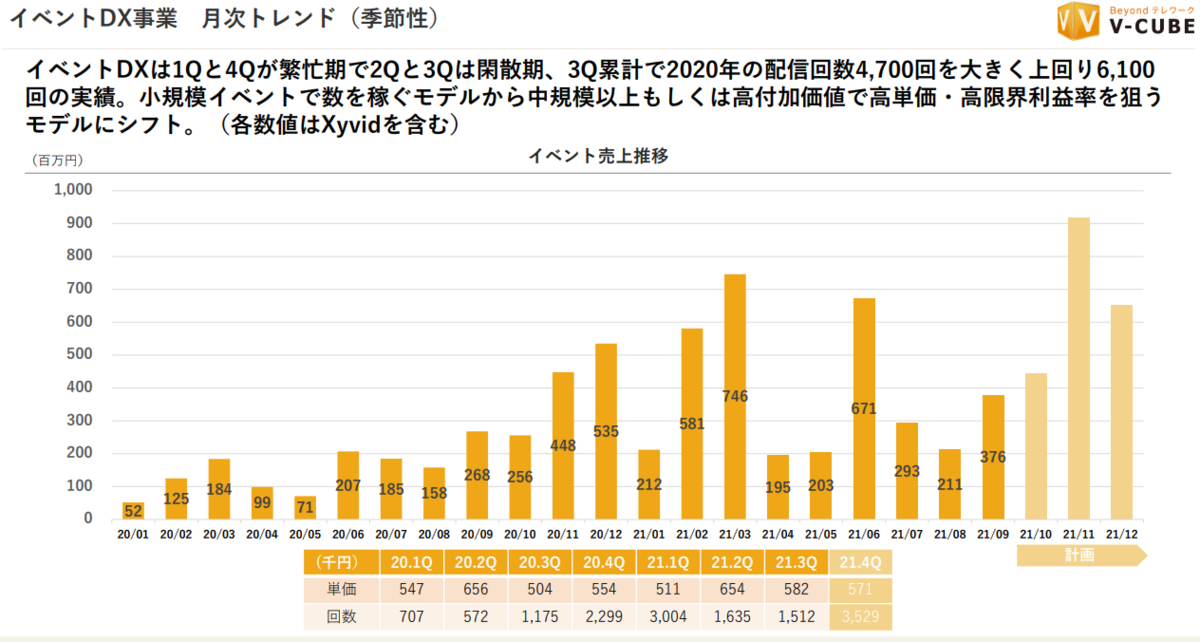

とはいえ3Qまでの実績は弱く営業利益の進捗率は46.3%しかありません。1Qの進捗率が34.2%であったことを考えると、2Q、3Qはとても想定通りに進んでいるとはいいがたいように思います。

決算資料によると、主力に育ったイベントDXは1Qと4Qが繁忙期だそうですが、それでも残りの営業利益進捗率50%を4Qのみで出すのは難しいように思います。

特に3QのイベントDXセグメントの営業利益は単独で見るとマイナスで、理由としてはこれまでメインとしていた製薬業界のセミナーのうち、小規模のものが内製化されてしまったからとのこと。

比較的業績修正は頻繁に出す企業ですが、下振れリスクはそれなりにありそうです。

テレキューブはどんどん伸びている段階。どこかで頭打ちは来ると思いますが、いまのところその傾向は見えません。

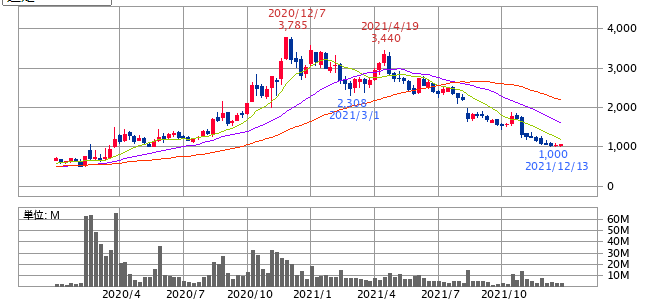

株価は2020年のオンラインミーティングブームにのって急激に上がりましたが、今年に入ってからはアフコロを意識されてか延々と下がっている状況。

ビジネスモデルとしては、仮にコロナが収束してもイベントはリアル&オンラインのハイブリットも一定の需要が続くと思われ、またスタジオや専用のカメラを使った高品質なオンラインセミナーを行いたいという需要は拡大していくように思います。

一方で、現在の進捗率を見るに、会社が建てた21年12月期の予想、売上130億円、営業利益24億円、純利益20億円。22年12月期の目標、売上153億円、営業利益35億円、純利益27億円は下振れるのではないかと考えています。

予想としてはちょっとポジティブな前提だとして、

21年12月期が売上120億円、経常利益21億円、純利益15億円(EPS61.9円)

22年12月期が売上150億円、経常利益26億円、純利益18億円(EPS74.3円)

程度ではないかと。

経常利益の伸びは20%ちょっとであることを考えると、PERとして適正なのは25倍程度?

まずは、21年12月期の決算結果とその時に発表される22年12月期の予想を待ちたいと思います。