===2023年6月4日===

23年12月期1Q決算

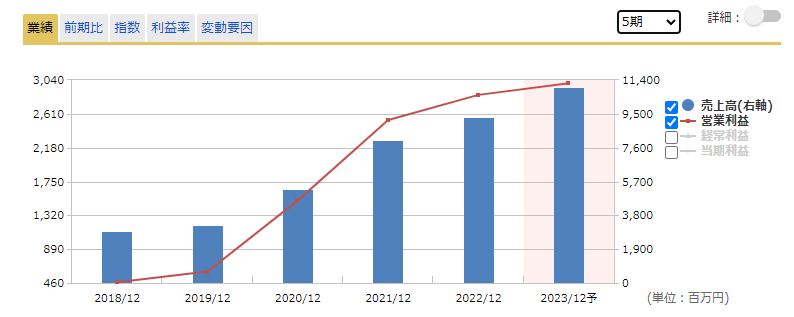

売上は順調に伸びているものの、人財補強費用のため営業利益は対前期マイナス。会社の通期予想に赤信号はまだ出ませんが、上振れ予想を立てるのも若干躊躇する感じに。

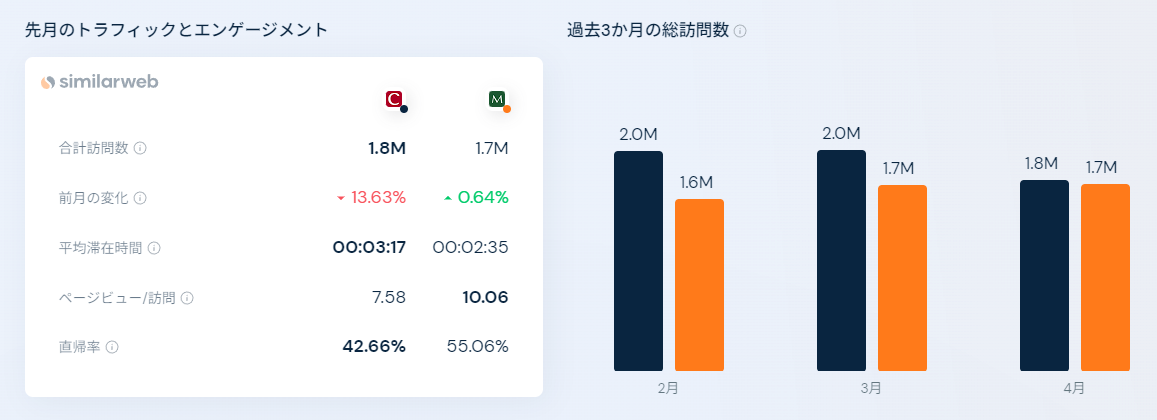

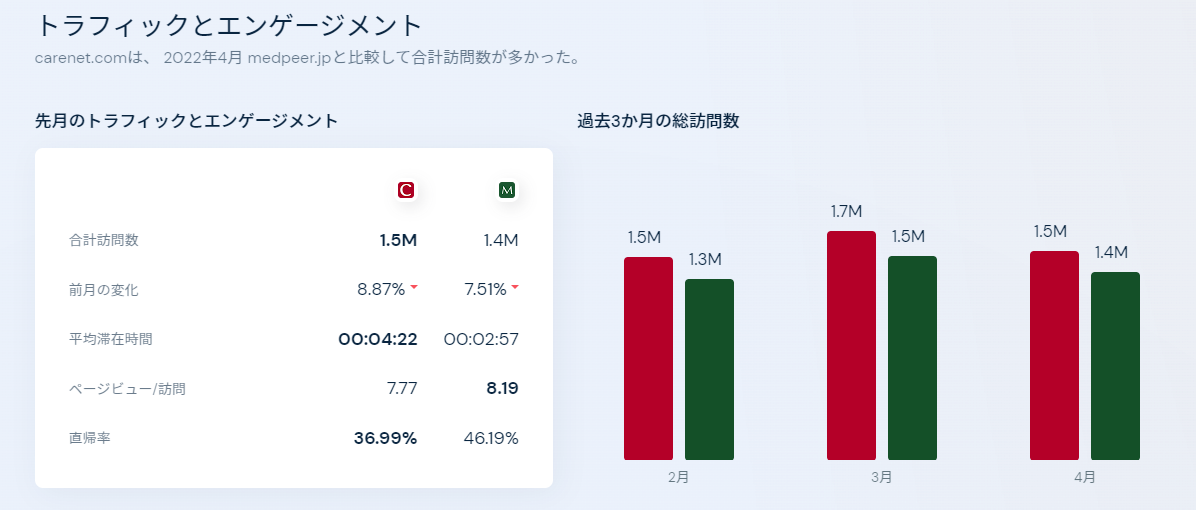

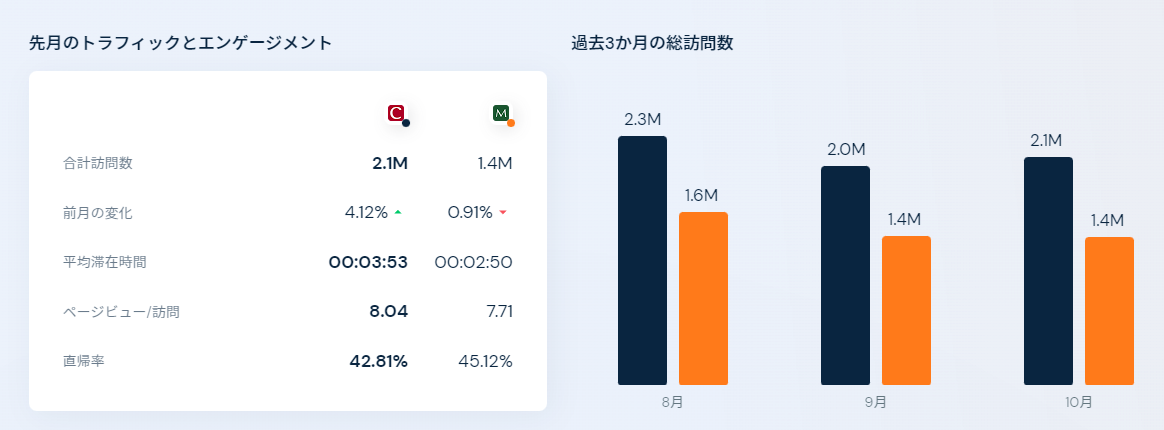

月によってどの程度閲覧数に差があるのかわかりませんが、一応訪問数は伸びているということなのでしょうか…

carenet.comとmedpeer.jpのトラフィック比較|シミラーウェブ

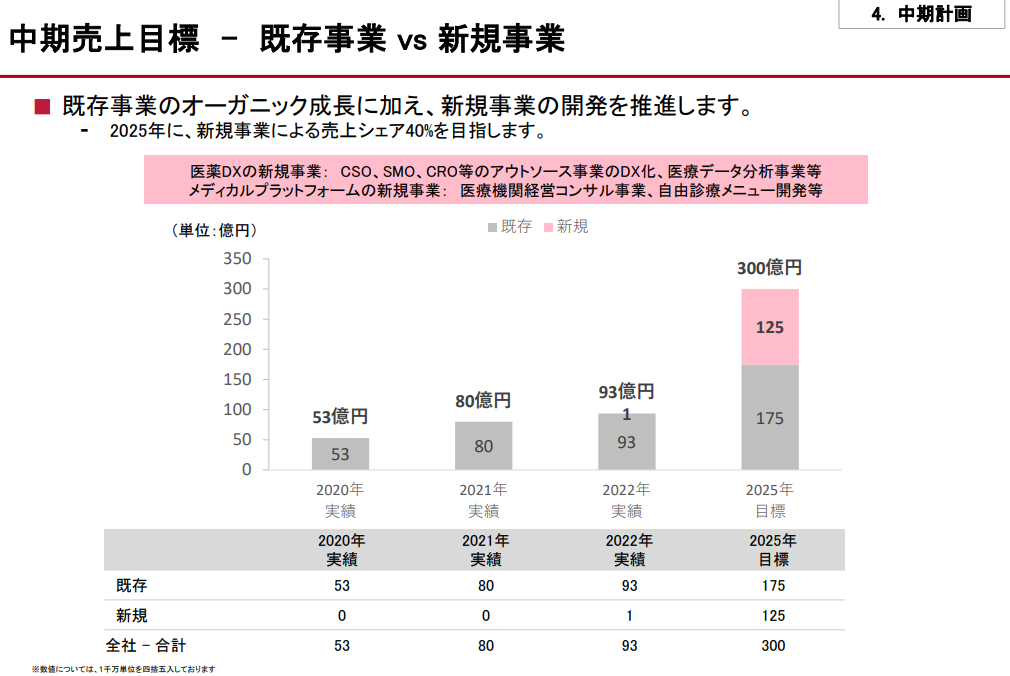

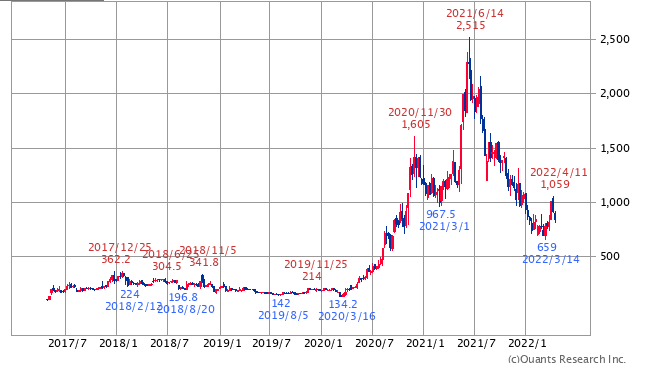

中期経営計画は大型のM&Aでもしない限り達成は難しそうな状況。すでに株価も取下げを見込み始めているようにも思います。

大株主であるファンドのアーチザンが売っている様子で株価はかなり厳しいことになっています。

23年4月:アーチザン・インベストメンツ・ジーピー・エルエルシー 10.86%→9.77%

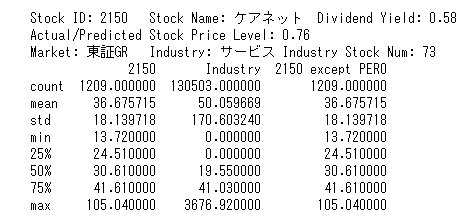

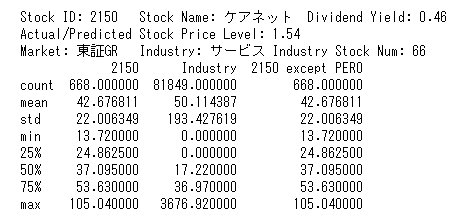

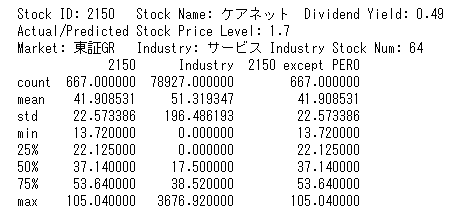

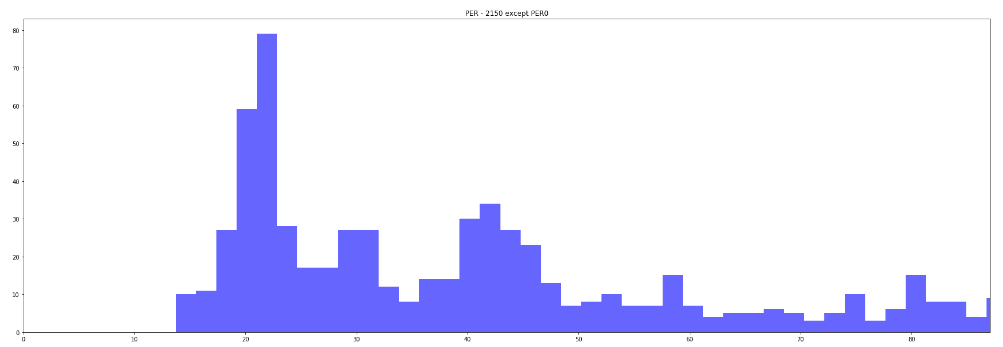

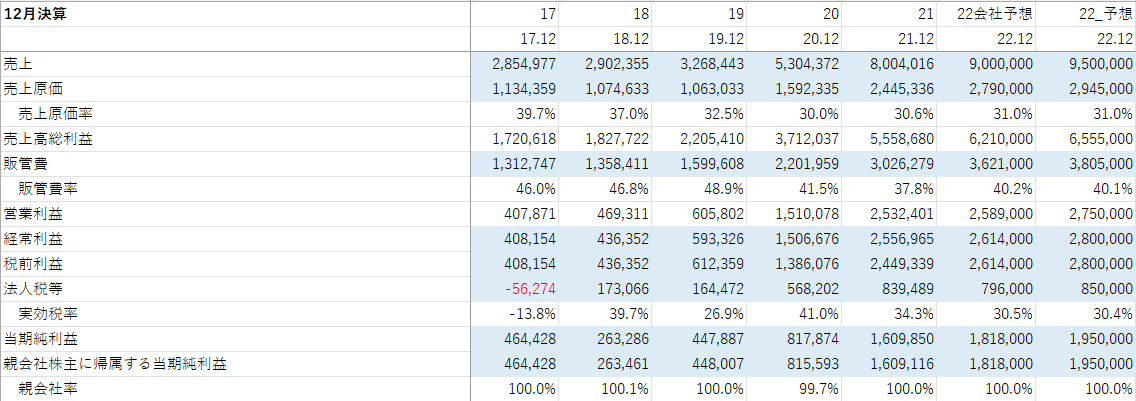

1Qの利益が微妙だったこともあり、会社予想と同じ、売上11,000百万円、経常利益3,000百万円、純利益2,000百万円(EPS44.9円)、PERは29.76で予想します。

===2023年4月16日===

22年12月期通期決算

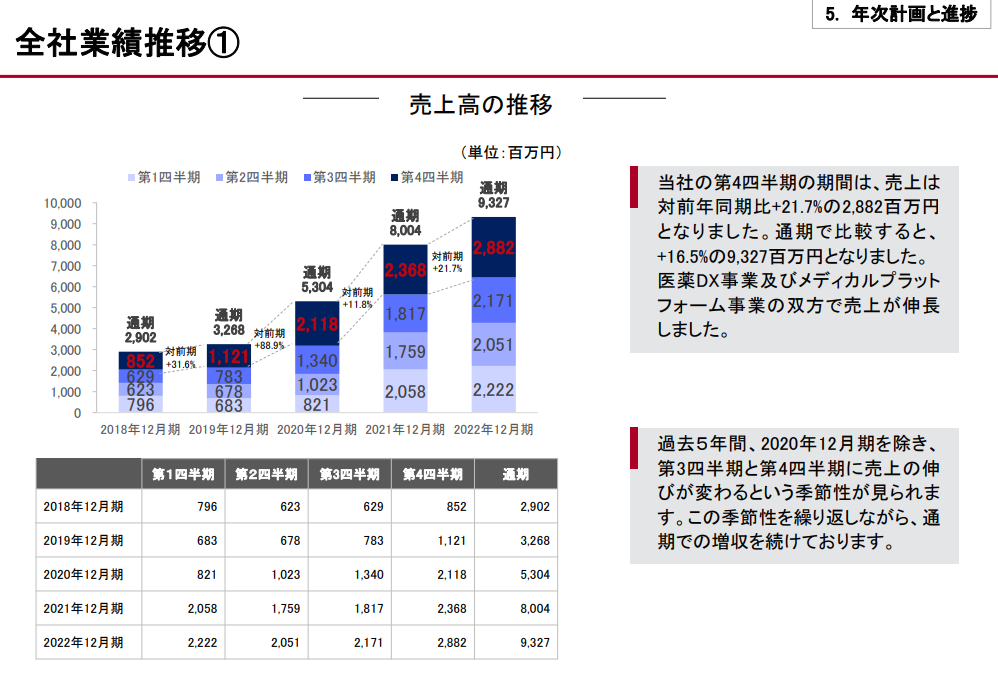

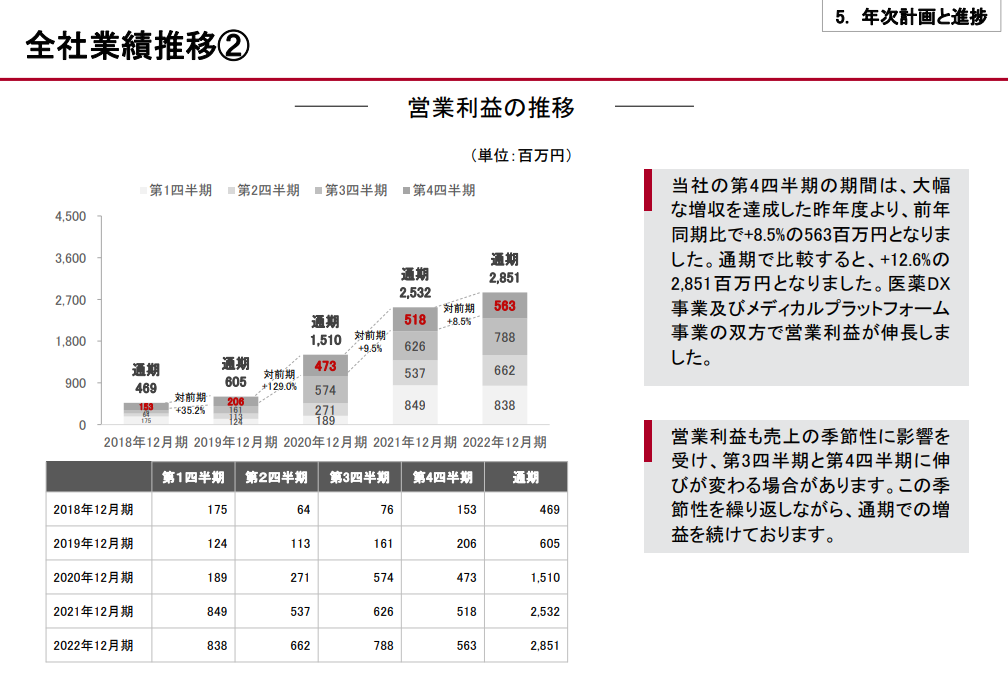

業績は安定して成長中なるも、増加スピードには陰りが見えます。

中期目標は達成の気配もなく、忘れたほうがいいような気もします。

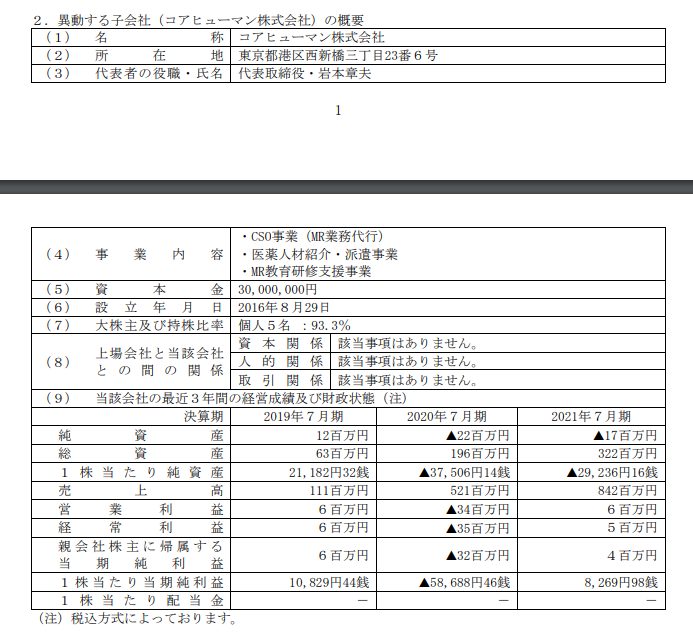

一方で変化としてはおそらくコアヒューマン株式会社(MR業務代行や派遣事業)を子会社化した影響だと思いますが、社員数が21年12月→22年12月で161人→277人に大幅増していること。

肝心のコアヒューマン株式会社があまり売上と利益を上げられていないので、人数の割に業績は伸びていませんが、これらの新しい人員が上手く業績UPに貢献出来たら、多少は伸びてくる可能性はあると思います。

4Qに関しては売上の割には利益が伸びていないのですが、

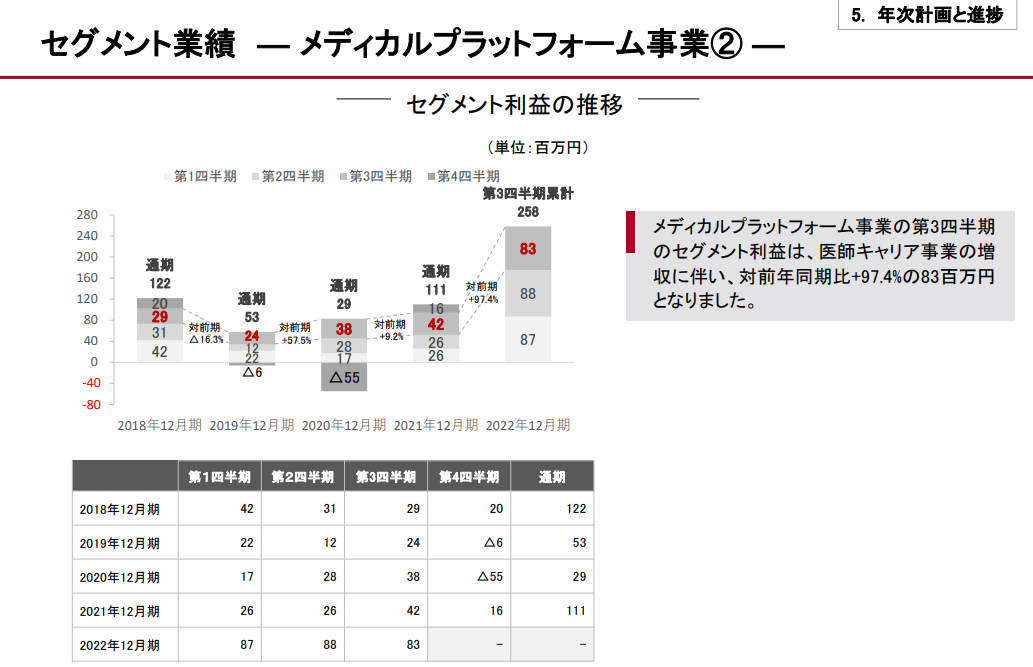

これはメディカルプラットフォームセグメントで政策的投資があった影響。

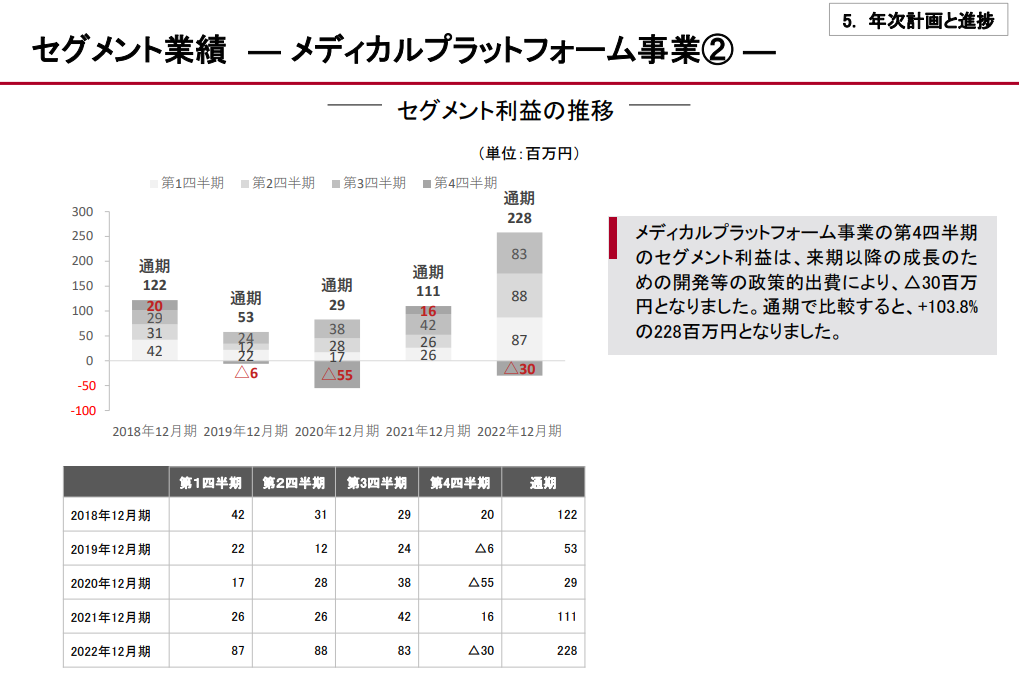

こちらの利益が大きく伸びているのは医師向け転職支援サービスの伸長でしょうか・・・?

いまいち大きな変化も、社員数以外には感じないのですが、足元の株価は超強気な中期経営計画は達成不可であることを織り込んでいるようにも思えており、こういったことを考えると、会社の23年12月期の目標は妥当なラインだと考えています。

上振れ可能性はあると考えており、売上11,500百万円、経常利益3,300百万円、純利益2,200百万円(EPS49.7円)。

PERは再成長の可能性もあるので、中央値の30.61で。決して高すぎるとは思っていませんが、どうなるか…

===2022年11月27日===

22年12月期3Q

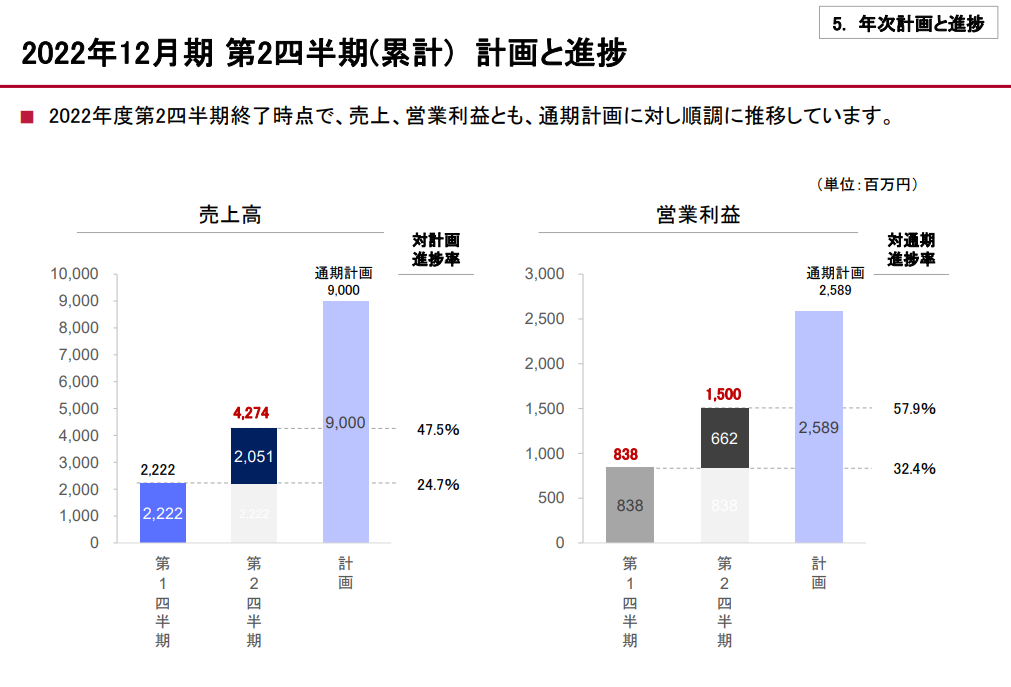

業績は安定して伸びていそうです。会社の通期予想は超えてくるでしょうが、前回の私の予想と同じところに着地しそうです。

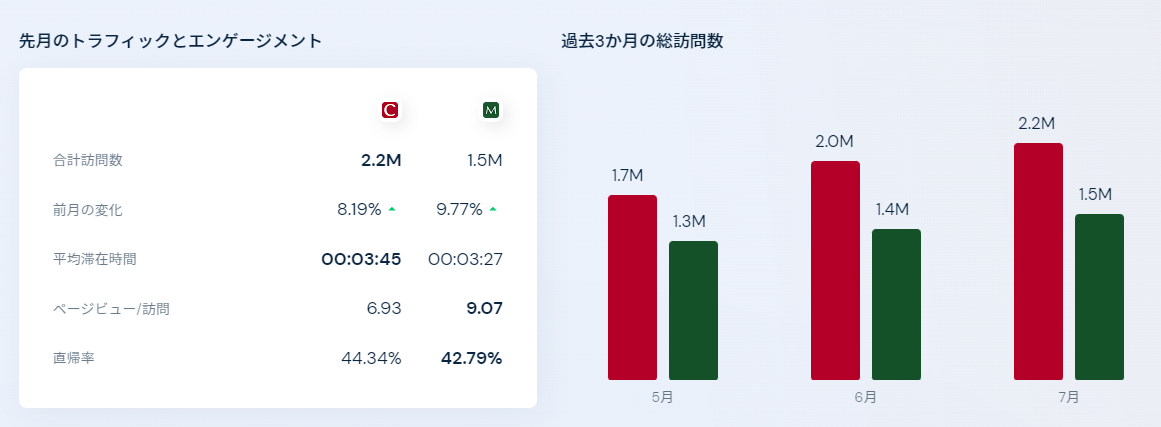

ケアネットのトラフィックも、まぁ、順調か。

carenet.comとmedpeer.jpのトラフィック比較|シミラーウェブ

まったく実現のめどが見えない中期計画もそのまま。

変化点としては医師の転職支援は好調に伸びていそうですが、やはりこれだけでは中期経営計画達成には全然足りないだろうと思います。

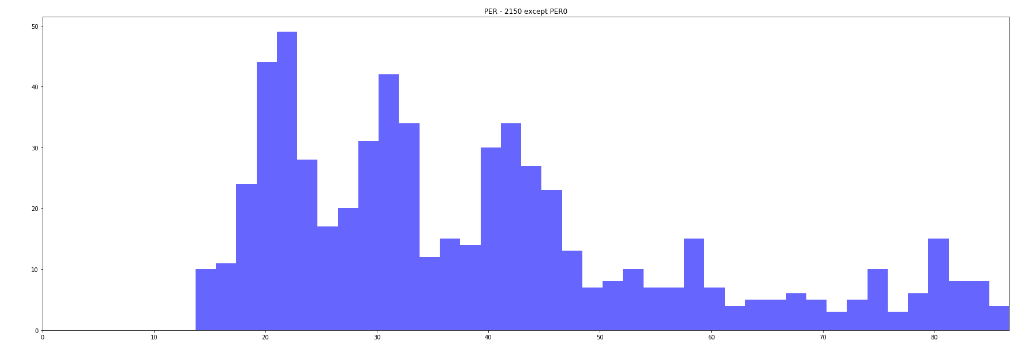

3Qなので、23年3月期の予想をしようと思うのですが、中期経営計画を忘れて考えると、売上高10,000百万円、経常利益3,700百万円、純利益2,500百万円(EPS56.5円)、PERは中央値の37.1倍。正直中央値を取るのがよいのかは悩ましいですが、足元のPERも31.5倍なので、まぁ、許容範囲かとも。

中期経営計画は延期されて、失望売りになりそうな気もしますし、出尽くしで逆に買われるパターンも無きにしも非ず?

===2022年9月3日===

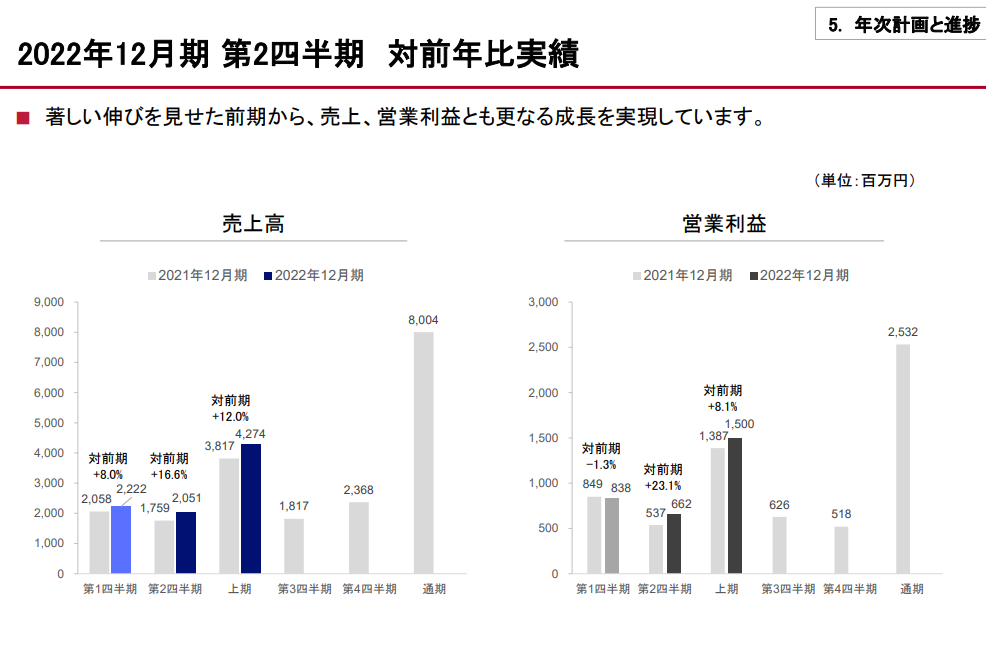

22年12月期2Q

進捗は良好で前年を抜いてきました。

また、トラフィックも良好のようです。

なんというか、順調に伸びていて、このままだと会社予想は抜いてきそうですね、というところ。

一方で中期目標は達成の目途がさっぱりつきません。良質のM&Aでもしないと不可能なのでは?とも思います。既存事業の90億→175億も本当に達成できるのか?と思います。

とりあえず、22年12月期の予想は売上9,000百万円、経常利益3,020百万円、純利益2,000百万円(45.2円)。PERは悩ましいのですが、控えめに30倍で。

===2022年5月22日===

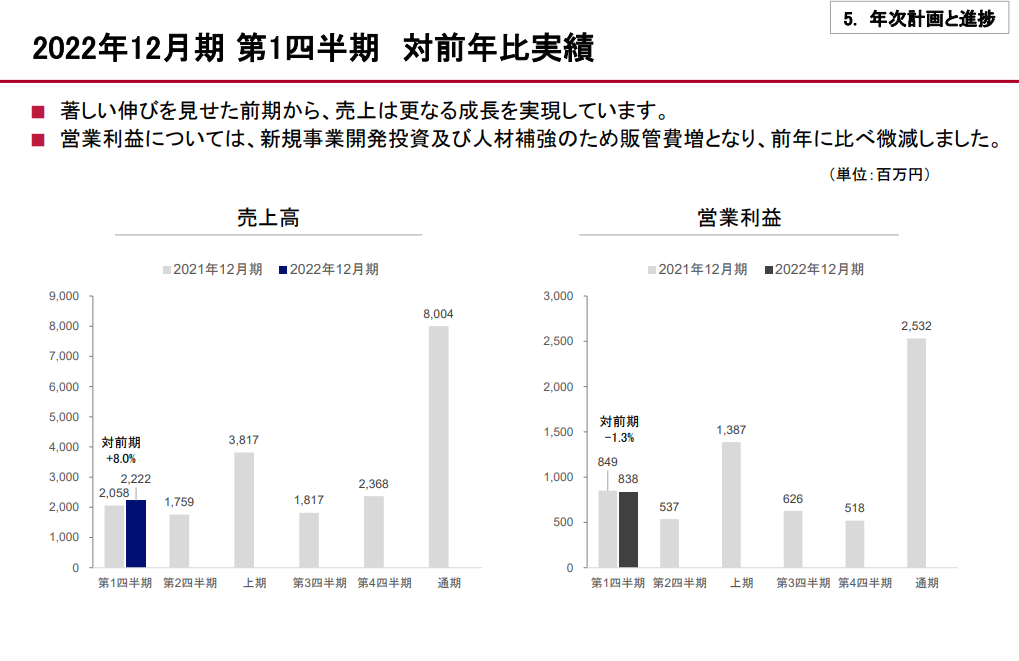

22年12月期1Q

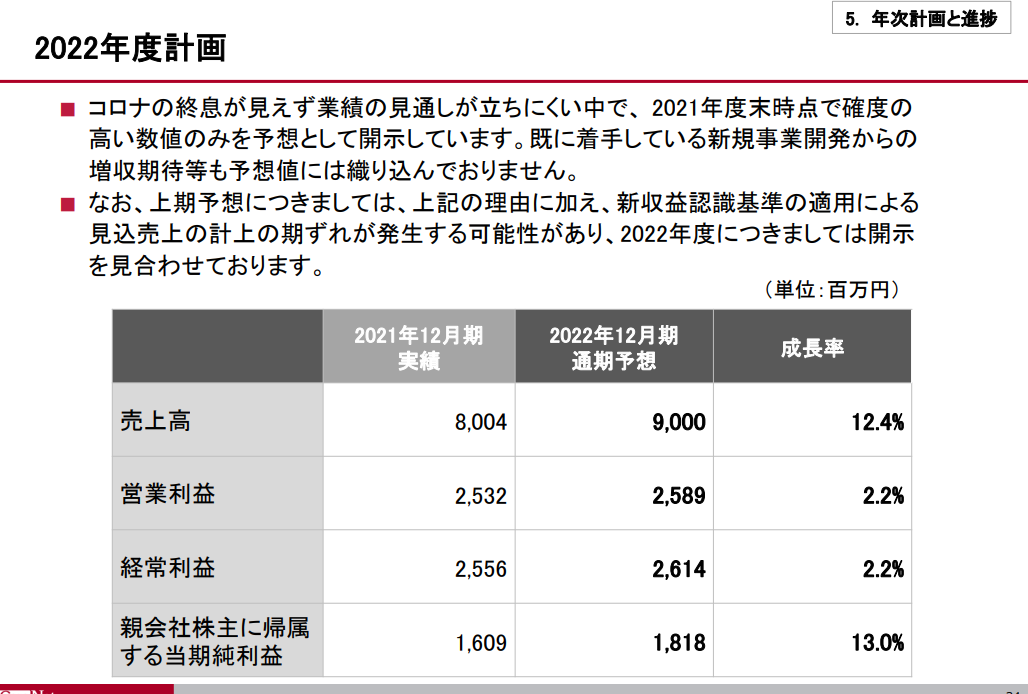

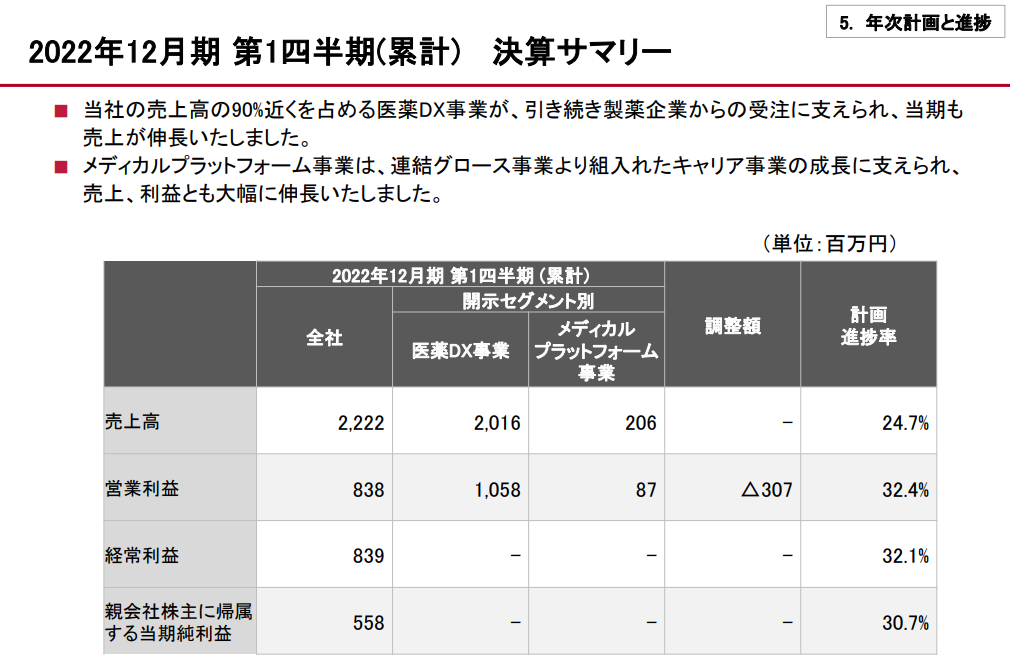

そもそも22年度の業績は控えめ。

一方で1Qの進捗率はそれなりに良かったものとなりました。

対前期では微減。理由は販管費増とのこと。

単純に考えたら、当初の計画が固めだったこともあり、進捗率見ても上振れ余地は十分ありそうとも思いますが、一方でメドピアは単価上げたら利用が限定的になったそうなので、競争が激しくなっている可能性もありプラマイ両方の側面がそれなりにありそうです。

メドピアは1Q資料によると単価上昇10~30%で8割の取引先が値上げ応諾と。ただし2Q蓋開けたら値上げした分利用が限定的になって案件単価が抑制と。この傾向が足元続くとなると、利用拡大や新サービスなど他の要素で上振れ無いとガイダンス未達かな。 pic.twitter.com/cVjnEB8Upb

— かきね💰🌴💰 (@162ironi) 2022年5月21日

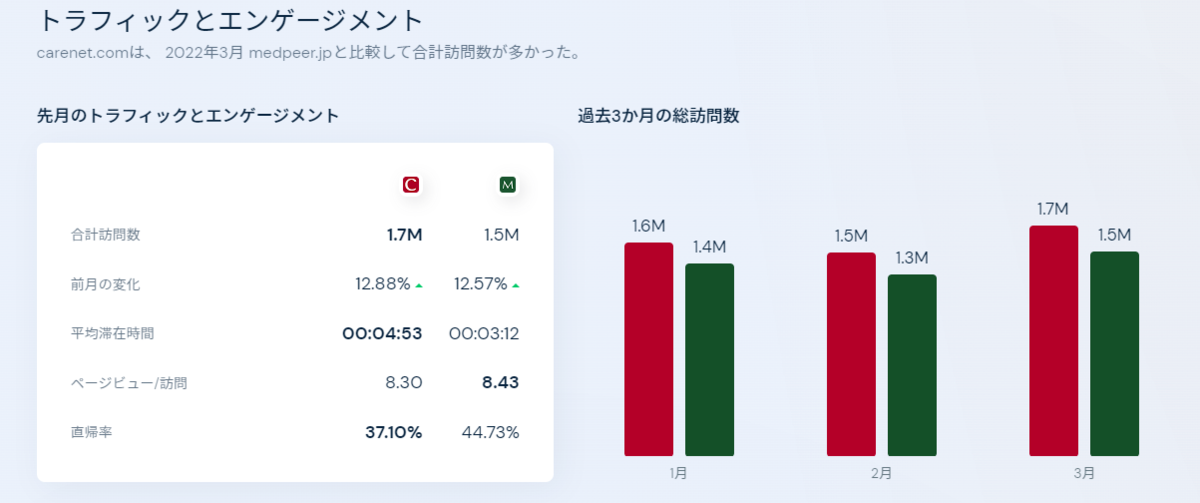

4月のトラフィックは調子悪そう。

https://www.similarweb.com/ja/website/carenet.com/vs/medpeer.jp/#overview

22年12月期で売上高95億円、純利益19.5億円(EPS46.2円)、PER30倍の前回予想は維持で。

===2022年4月24日===

当初メドピアを調べようとしていたところ、ケアネットのほうが魅力的に思えてきたので変更したもの。

ケアネットとメドピアではほとんどアクセス数は変わらないっぽい。

一方でケアネットの時価総額は375億円、メドピアの時価総額は683億円でケアネットのほうが上昇余地が大きそうとの判断です。

https://www.similarweb.com/ja/website/carenet.com/vs/medpeer.jp/#overview

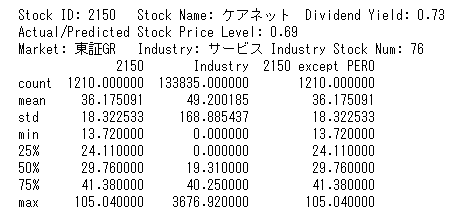

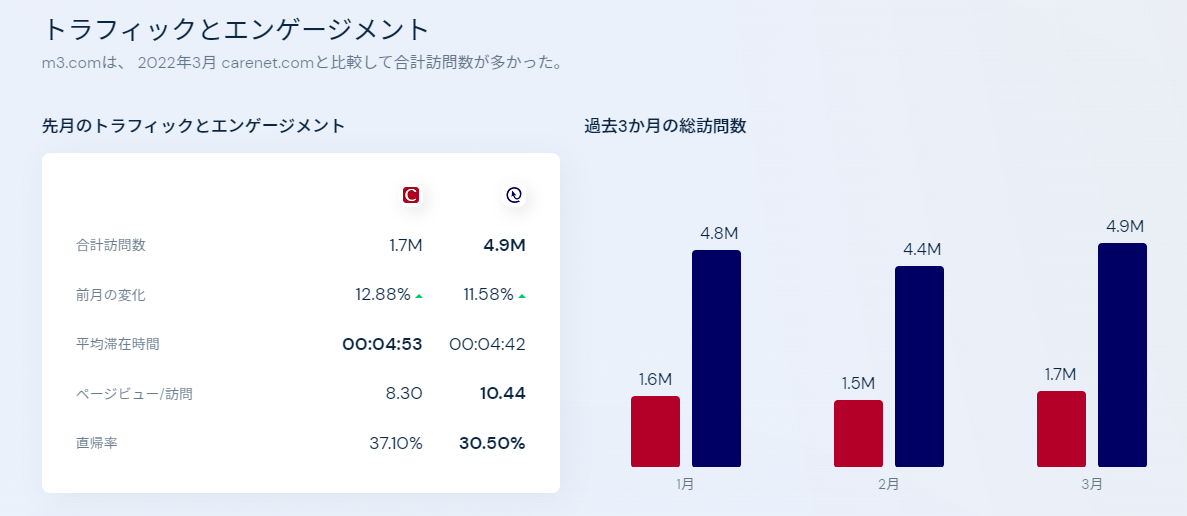

業界の雄エムスリーとはトラフィックは4倍近い違い。海外の有無もありそうです。

一方でエムスリーの時価総額は2.89兆円とあまりにも違う結果に。集客力だけみるならばケアネットの時価総額が安すぎるか、エムスリーの時価総額が高すぎます。

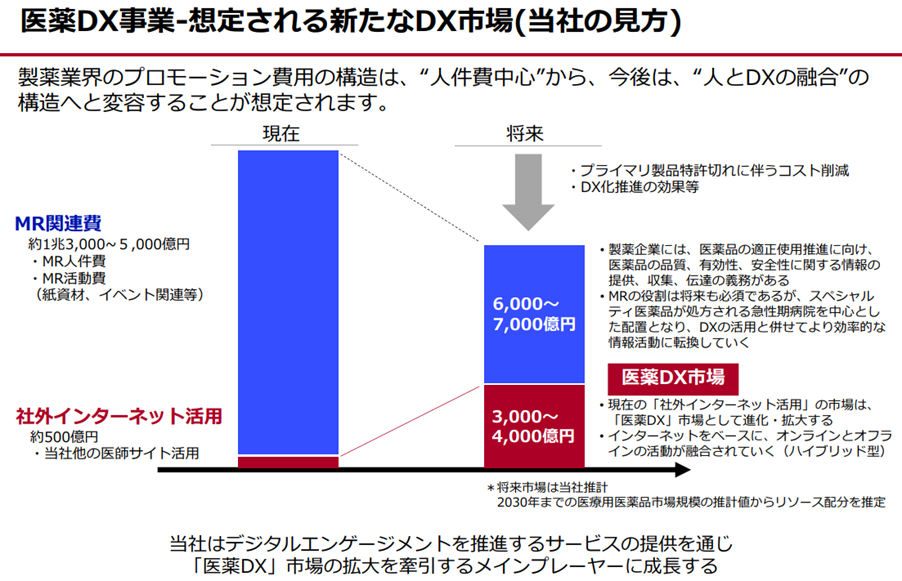

結局は医薬品会社からの広告料がメインの収入となるわけで、その市場規模を調べてみると、以下の通りの様子。何気にかなりでかいです。

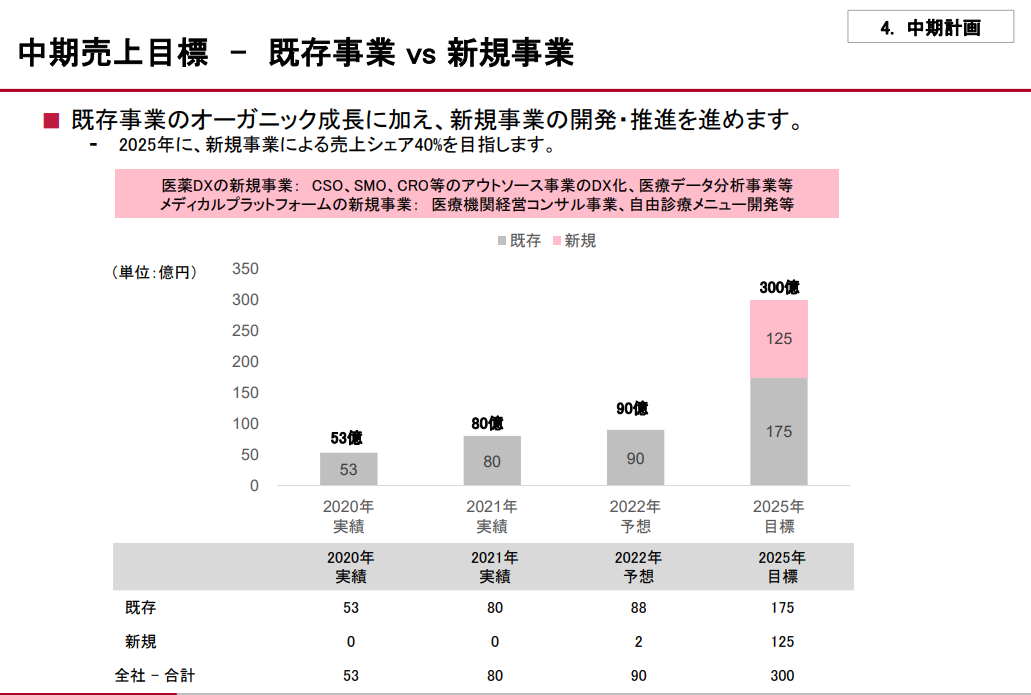

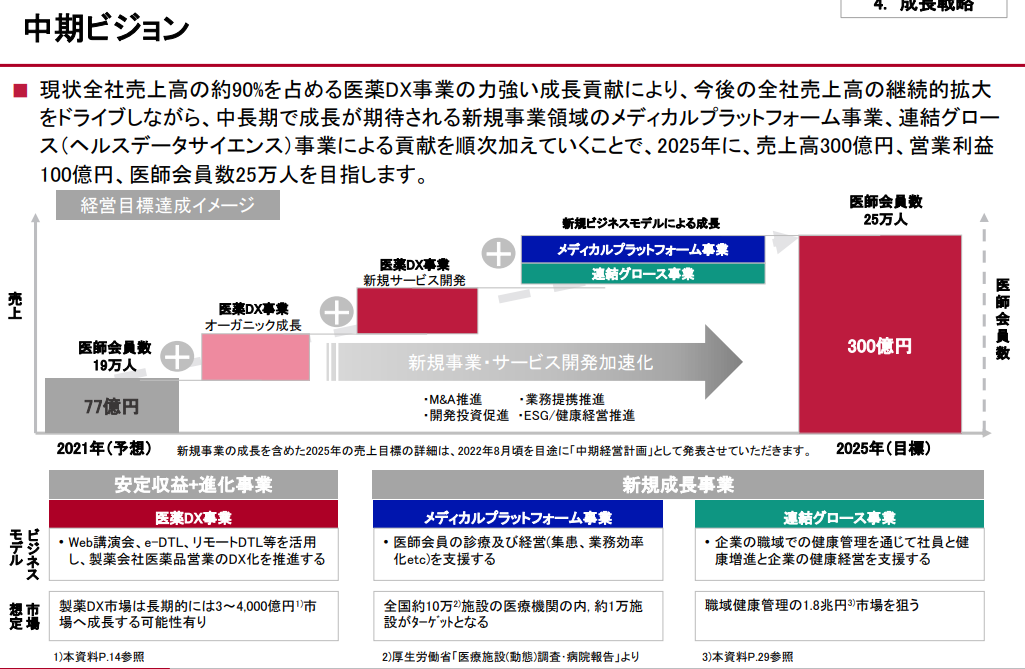

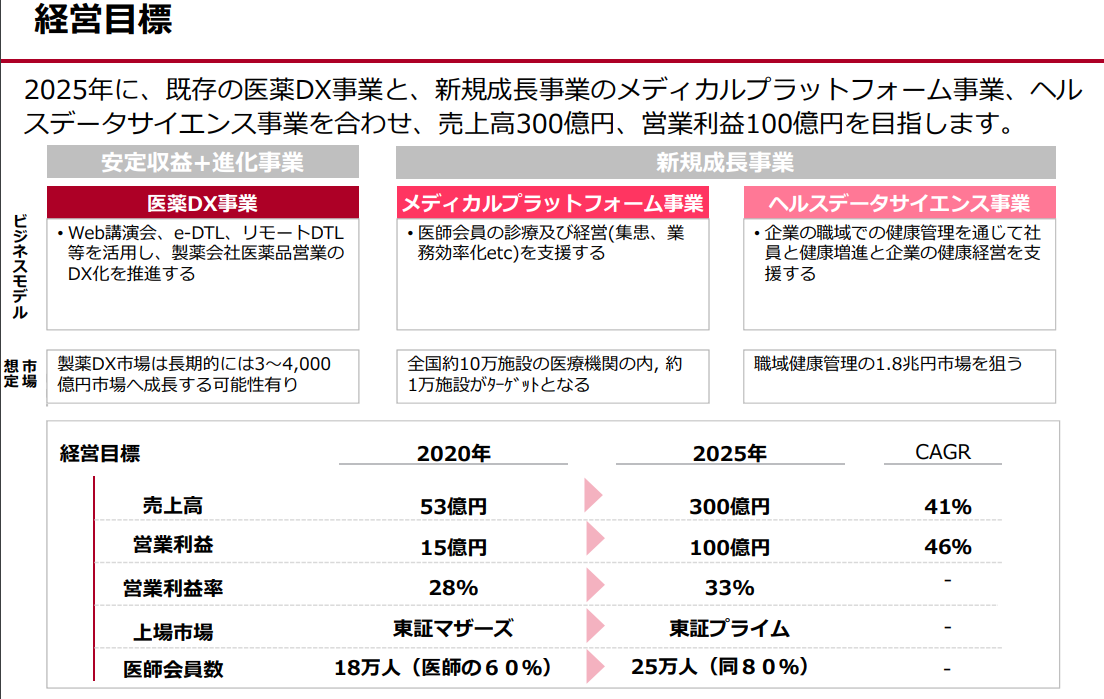

中期経営計画では2021年の売上77億円から25年の300億円に上げるそうでかなり野心的。M&A等も視野に入っている様子。

営業利益も100億円にするそうで、5年間の営業利益のCAGR46%は達成できたらやばい。

その野心的な目標の割には、22年の通期予想は控えめで売上90億円の営業利益25.6億円。それもあってか株価もいまいち伸び悩んでいます。

とはいえ、市場規模からしても売上300億円は不可能ではないと思いますし(達成時期はともかく)、しっかりと成長している企業なので、期待はできると考えています。

足元としては22年12月期で売上高95億円、純利益19.5億円(EPS46.2円)とかでしょうか、リスクとしてはM&A費用獲得するために増資する可能性はありそうです。

PERの考え方は難しいのですが、中央値からさらに差し引いた30倍で。