===2023年6月25日===

23年3月期決算

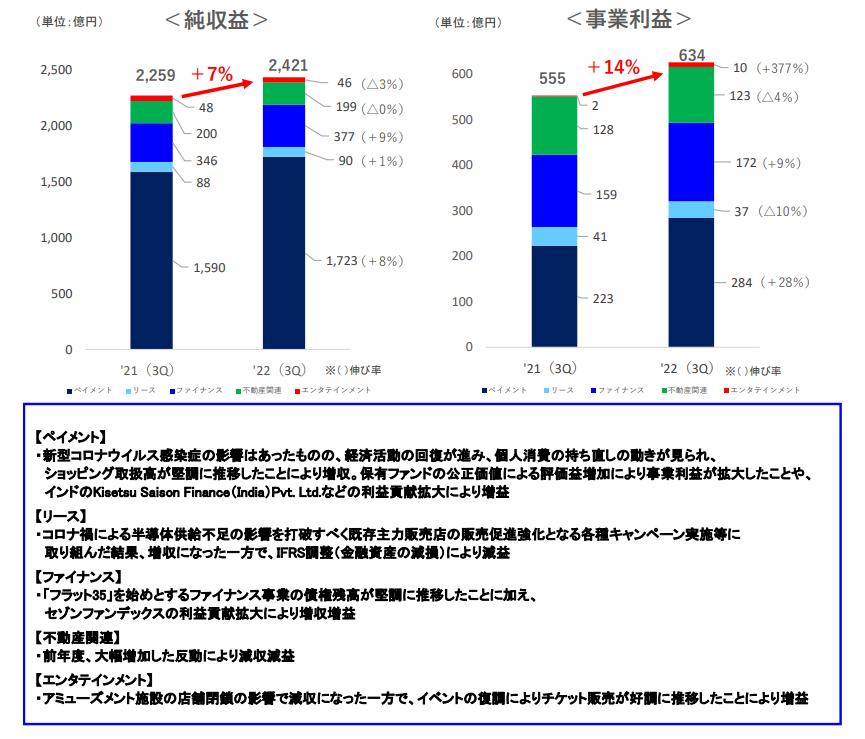

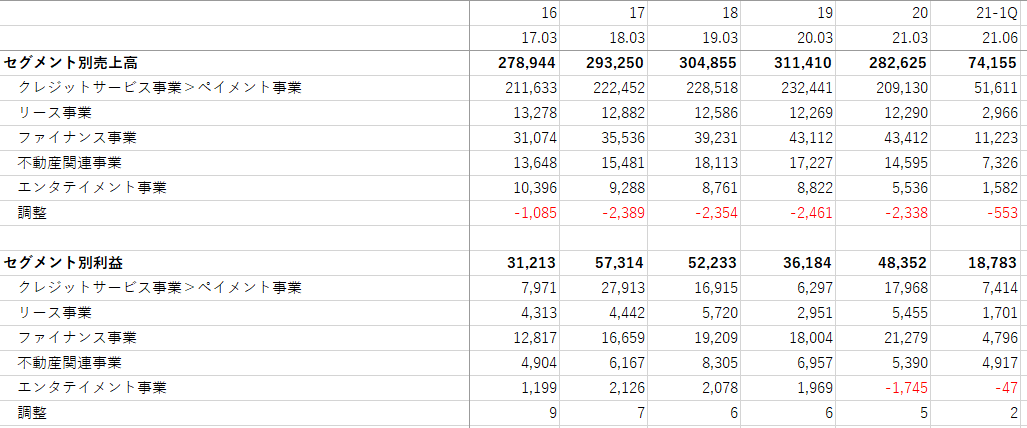

営業収益322,638 事業利益61,044 純利益43,599

で、事業利益以下は3Q時の予想よりも下回る結果に。

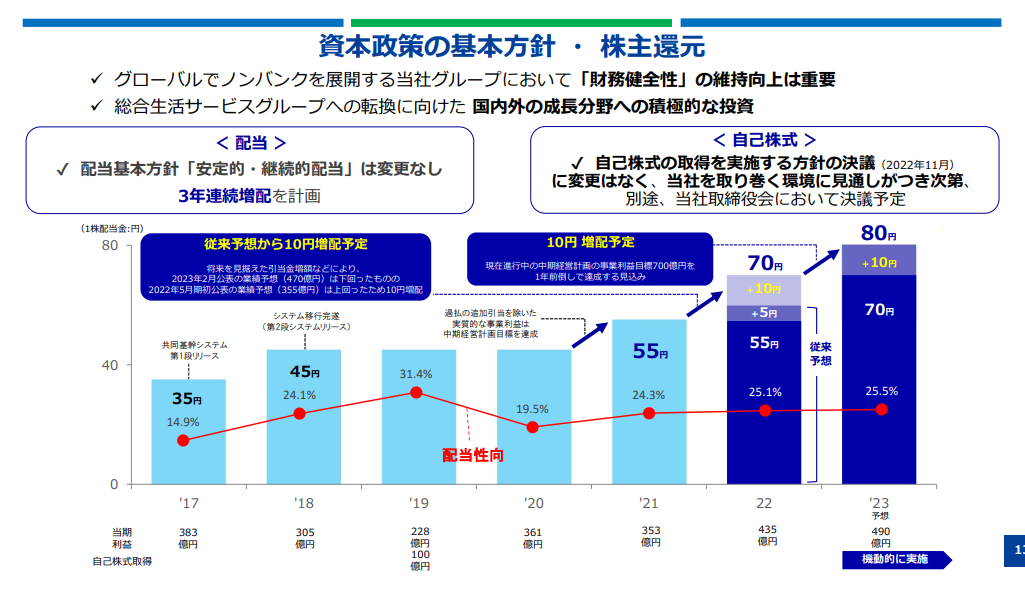

配当は60円予想が70円に。

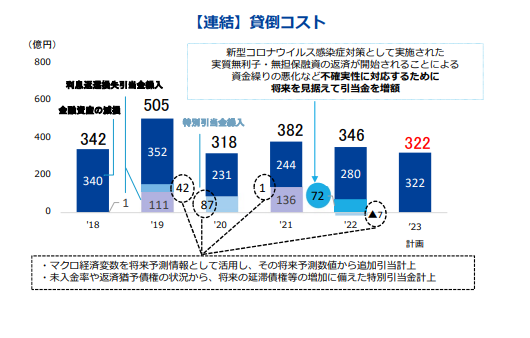

3Q時予想よりも下回った原因は、新型コロナウイルスの無利子・無担保融資の返済が開始されることによる資金繰り悪化の不確実性への対応による引当金増額によるものとのこと。

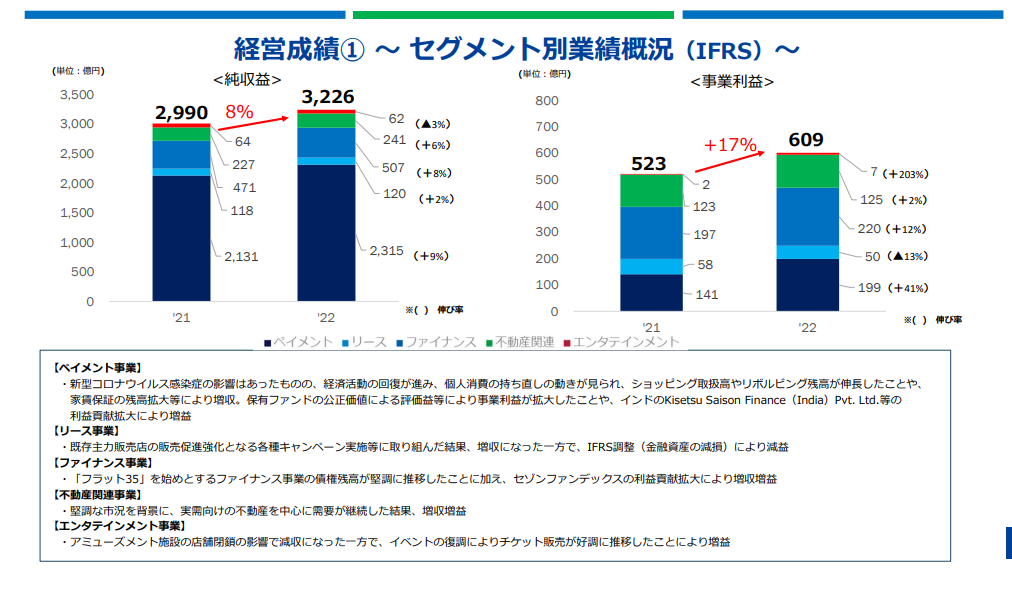

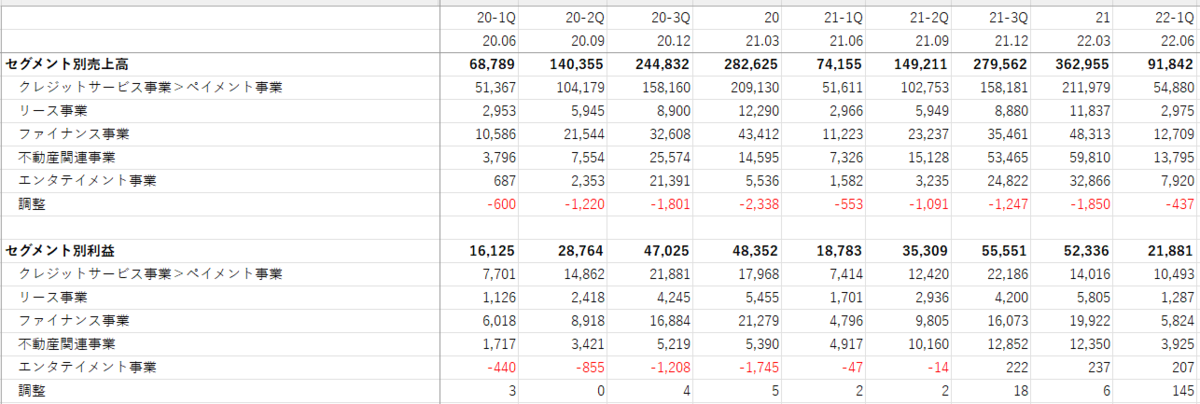

業績は基本的には良好で、リース事業以外は利益も伸びている。

動きもそこそこあり、

・スルガ銀行との業務資本提携

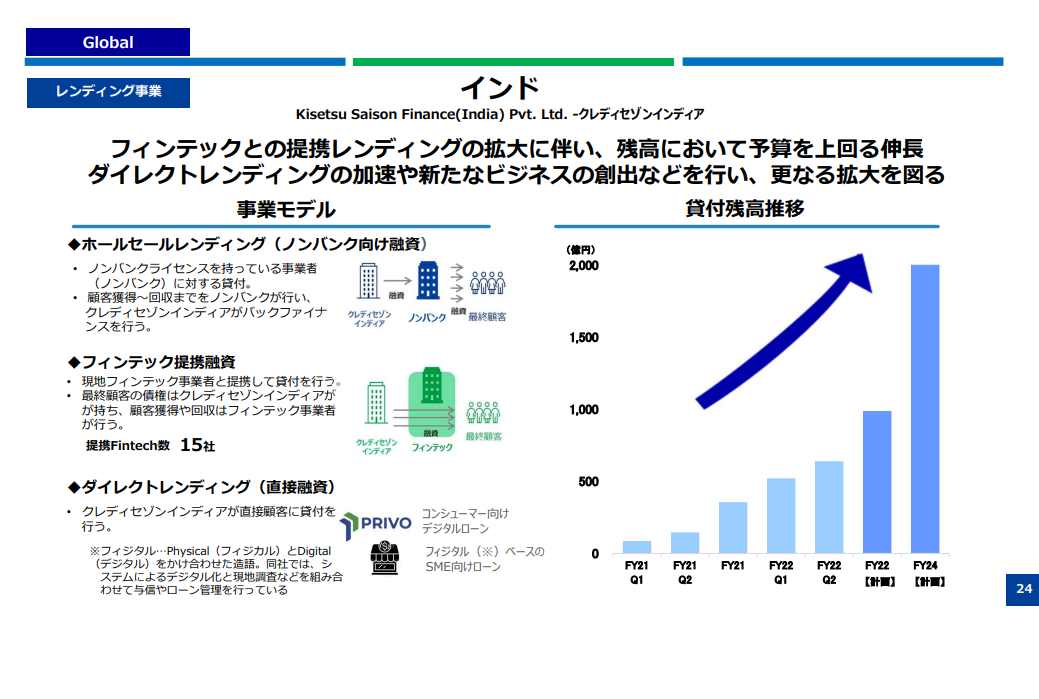

・インドのKisetsu Saison FinanceのIPO準備

・セゾン投信の中野会長の退任(更迭)

あたり、特にスルガ銀行とセゾン投信はバッドニュースとして巷ではとらえられがちですが、業績に与える影響はプラスの側面のほうが大きいのではないかとも感じます。

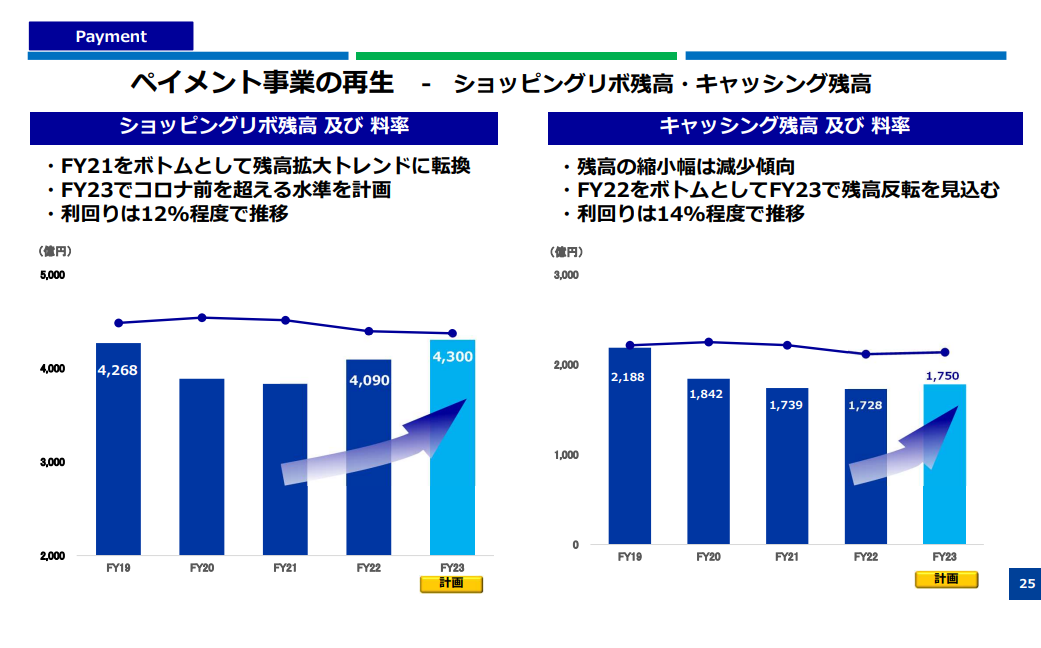

Payment事業も復活の方向性にあるように思います。

配当に関しては、決算説明会の質疑応答で、配当性向25%は小さいので、30%を目指していきたい旨の発言があり、さらに自社株買いに関しても引き続き言及はあるので、こういった意味での上方向への反応はありそう。

貸倒引当金の積増等、予想しづらい要素も多いのですが、全体的に業績が悪化する予兆があまりなく、3Q時の予想と24年3月期の会社予想 事業利益70,000百万円、純利益49,000百万円がさほど変わらないことを考えても、会社予想を上回る実績を上げてくる可能性も十分あるのではないかと考えています。

前回の予想

24年3月期の利益予想をほぼほぼフォローして

ペイメント事業:32,000百万円

リース事業:6,500百万円

ファイナンス事業:23,000百万円

不動産関連事業:12,000百万円

エンタテイメント事業:1,500百万円

の計75,000百万円

この時純利益は52,000百万円(EPS332.7円)

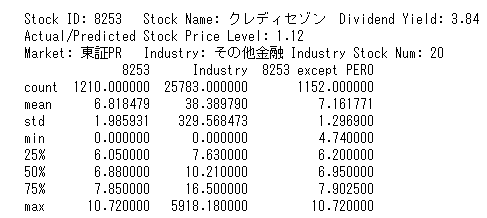

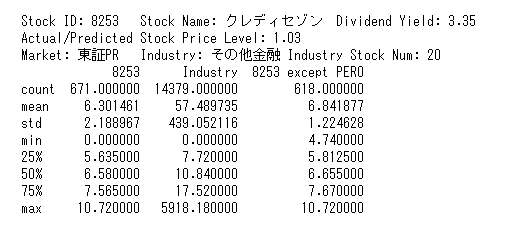

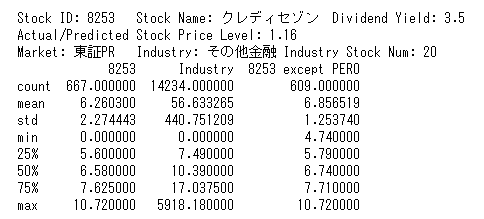

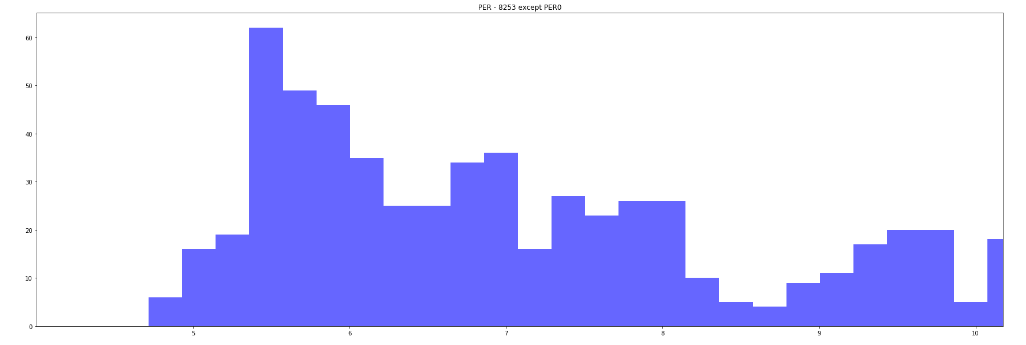

PERは変わらず第3四分位数を採用して7.90で。

===2023年2月18日===

23年3月期3Q決算

上方修正

営業収益319,000→319,500 事業利益60,500→69,000 純利益40,500→47,000

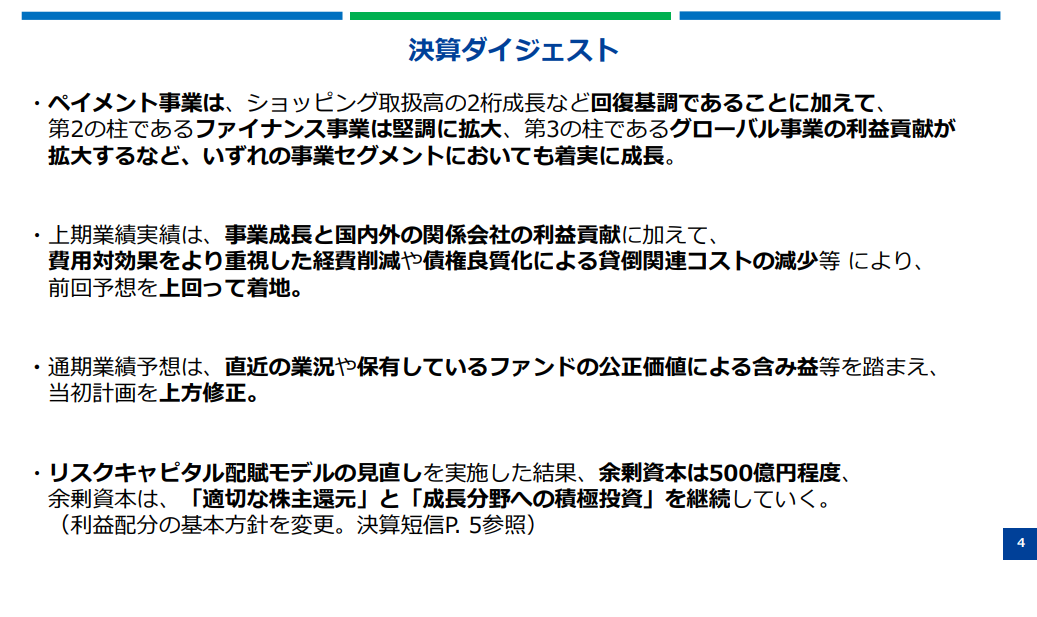

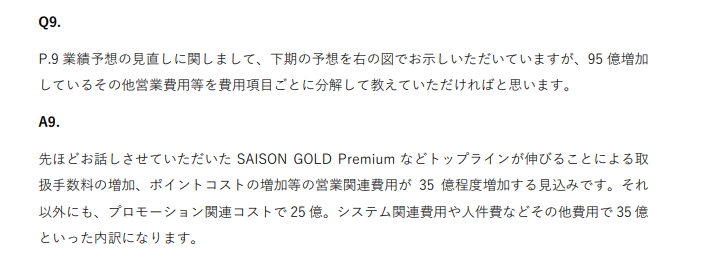

2023 年3月期通期業績予想の個別業績につきましては、資産効率の改善や費用対効果を重視した取り組み等により、営業利益、経常利益及び当期純利益がそれぞれ、前回予想を上回る見通しとなります。2023 年3月期通期業績予想の連結業績につきましては、個別業績の業況に加え、直近の㈱セゾンファンデックスや㈱アトリウムの業況や保有しているファンドの公正価値による評価益等を踏まえ、純収益、事業利益及び親会社の所有者に帰属する当期利益がそれぞれ、前回予想を上回る見通しとなります。

増配はなし。

業績はおおむねよさそう。ファイナンスに関して言えば、住宅ローン金利の上昇に備えて、投資先の厳選を始めたそう。

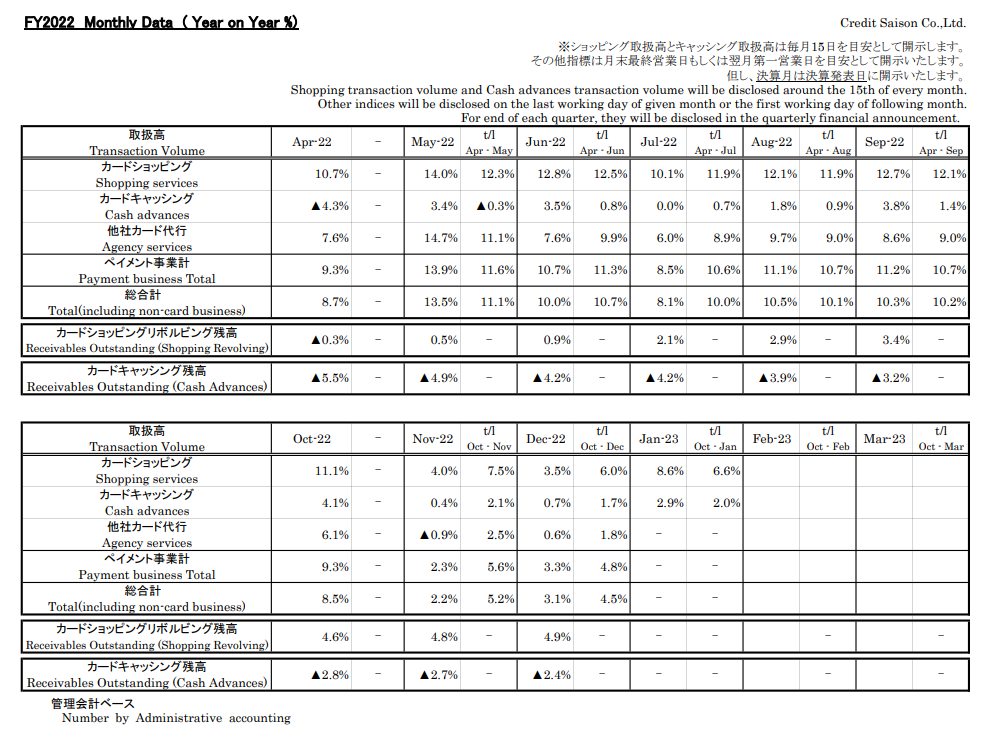

月次も好調です。

あと地味に、インドで業績を伸ばしているそう。海外事業が弱いのが弱点だったので、これはいい方向だと思います。

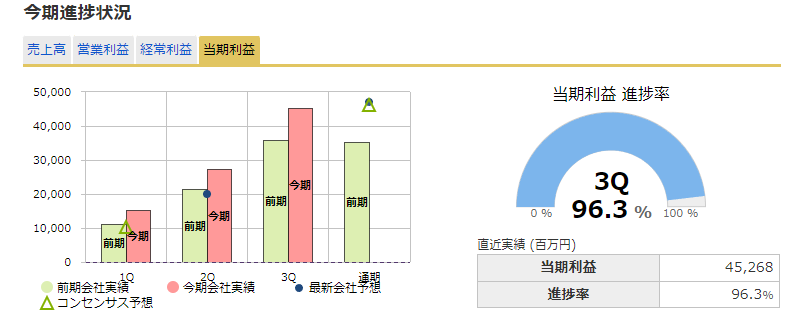

当期利益がすでに進捗率100%近いのですが、また貸倒引当金の積増とかありそうです。

全体的には好調で、インフレによってリボやキャッシング需要が増えそうなことを考えると、24年3月期はさらに業績が上がるのでは感があります。

24年3月期の利益予想で

ペイメント事業:35,000百万円

リース事業:6,500百万円

ファイナンス事業:20,000百万円

不動産関連事業:12,000百万円

エンタテイメント事業:1,500百万円

の計75,000百万円

この時純利益は52,000百万円(EPS332.7円)、PER6.7?

還元策からの見直しも考慮して、第3四分位数の7.7を採用で。

===2022年11月22日===

23年3月期2Q決算

上方修正

営業収益312,000→319,000 事業利益53,000→60,500 純利益35,500→40,500

2023 年3月期第2四半期累計期間の連結業績につきましては、個別業績のショッピング取扱高が好調に推移したことによる営業収益の増加に加え、海外におけるレンディング事業の貸付残高の計画超過等により、純収益は前回予想を上回る結果となりました。加えて、費用対効果をより重視した経費削減や債権良質化による貸倒関連コストの減少等により、事業利益及び親会社の所有者に帰属する四半期利益がそれぞれ、前回予想を上回る結果となりました。

増配はなかったものの、後述の最低資本割合の見直しとあわせて自己株取得の方針を明言しています。

2022年11月10日開催の取締役会において、株主還元策として自己株式の取得を実施する方針を策定し決議。具体的な自己株式取得の実施については、別途当社取締役会において決議し開示を行う。

業績は相変わらずわかりにくいのですが、全体的にどのセグメントも好調そうです。

リボルビングやキャッシングも回復傾向にあります。

会社予想は、下半期に結構営業コストがかかるとのことでしたが、それを無視して、セグメント別に分けて利益を予想すると、普通に70,000百万円ぐらいは行きそうな気もします。

23年3月期の利益予想で

ペイメント事業:31,000百万円

リース事業:5,000百万円

ファイナンス事業:21,000百万円

不動産関連事業:12,000百万円

エンタテイメント事業:1,000百万円

の計70,000百万円

この時純利益は46,500百万円(EPS297.5円)、PER6.75?

500億円の還元があると、もうちょっと高いPERを付けるような気もします。第3四分位数の7.71を採用?難しいところ。とりあえず今回は7.71を採用することにします。

海外事業はまだまだのようですが、インドですこし伸びてきている兆しがあります。

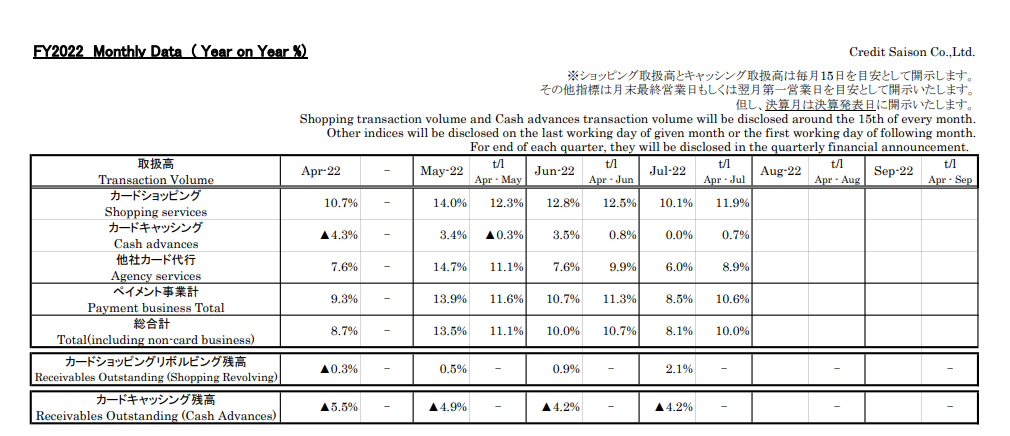

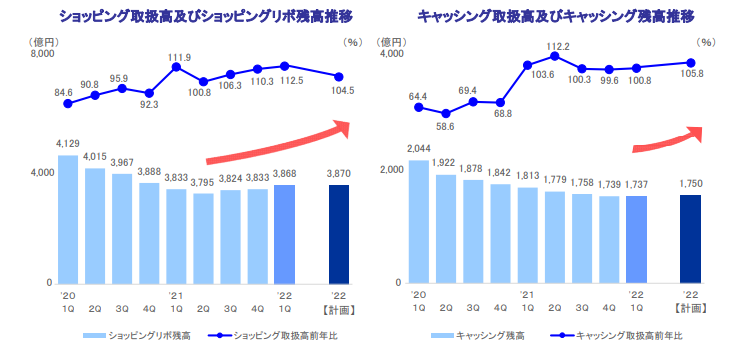

===2022年9月3日===

23年3月期1Q決算

22年8月:保有しているファンドの公正価値評価による含み益が増えたことに加え、為替相場が想定より円安に進んだことなどから、当初の業績見込みと比べて約 40 億円事業利益が増加する見込みとなりました。

この40億円がセグメント別利益に入っているかどうかがはっきりしないのですが、全体的に業績は回復傾向にあるように思います。

この会社はセグメント別利益が一番予想しやすいように思います。リース事業は低調、不動産事業も昨年に謎の高収益を出していたのでその反動があるように思いますが、それ以外のセグメントは好調そうです。

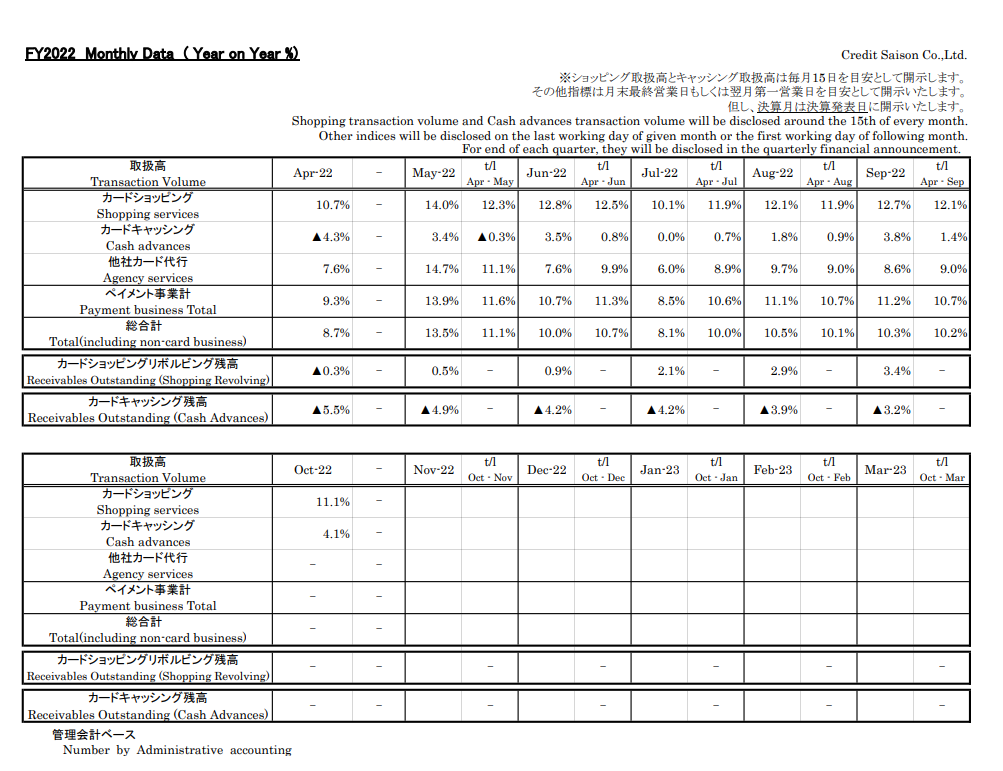

月次を見ても、カードキャッシングはまだ回復できていませんが、ショッピングやショッピングリボは回復。重要なのは7月はコロナの感染者数は多かったということです。それでもこの取扱高はアフコロようやくというところでしょうか。

月次と会社予想を比べると、キャッシングは難しいかもしれませんが、ショッピングは普通に想定を上回りそうです。

ペイメント事業に上述の40億円が含まれているか否かがわからないのですが、恐らく以下の書きっぷりから含まれていると考えて、(でもそうすると月次に反して前年同期比で実質的な収益は減っていることになってそこの理由がよくわからないのですが…)

23年3月期の利益予想で

ペイメント事業:28,000百万円

リース事業:5,000百万円

ファイナンス事業:23,000百万円

不動産関連事業:10,000百万円

エンタテイメント事業:500百万円

の計66,500百万円

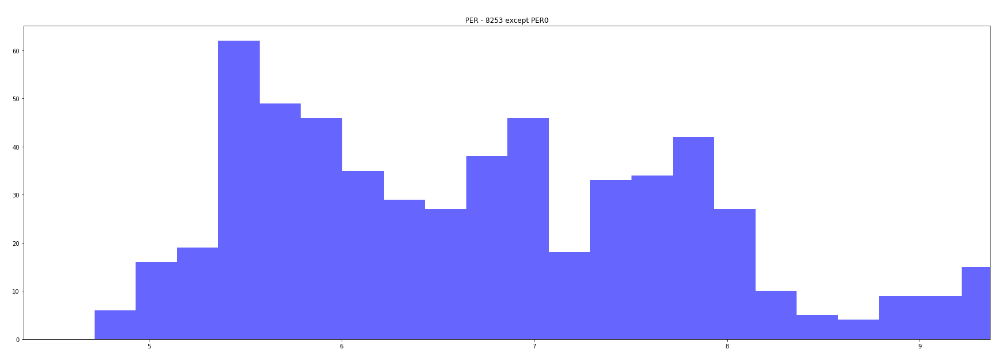

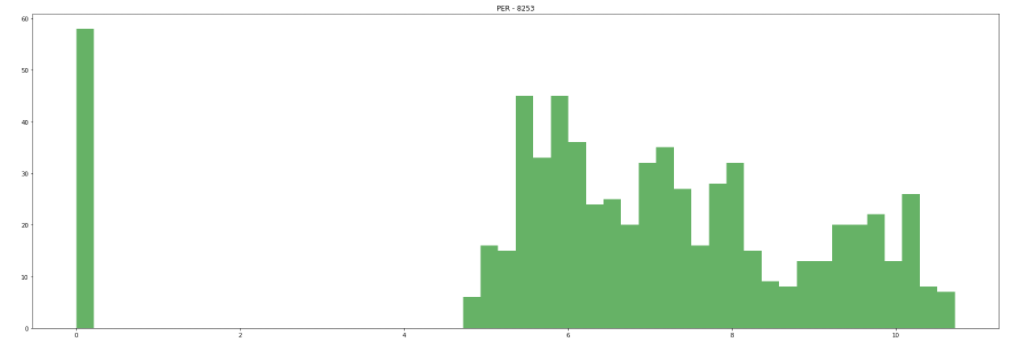

この時純利益は44,000百万円(EPS281.5円)、PERは変わらず7倍。ヒストグラムだとPER5.5あたりに山がありますが、これは低すぎるように思います。

===2022年7月18日===

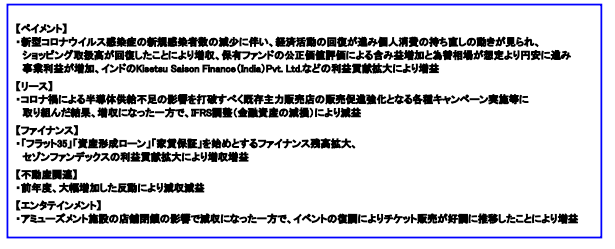

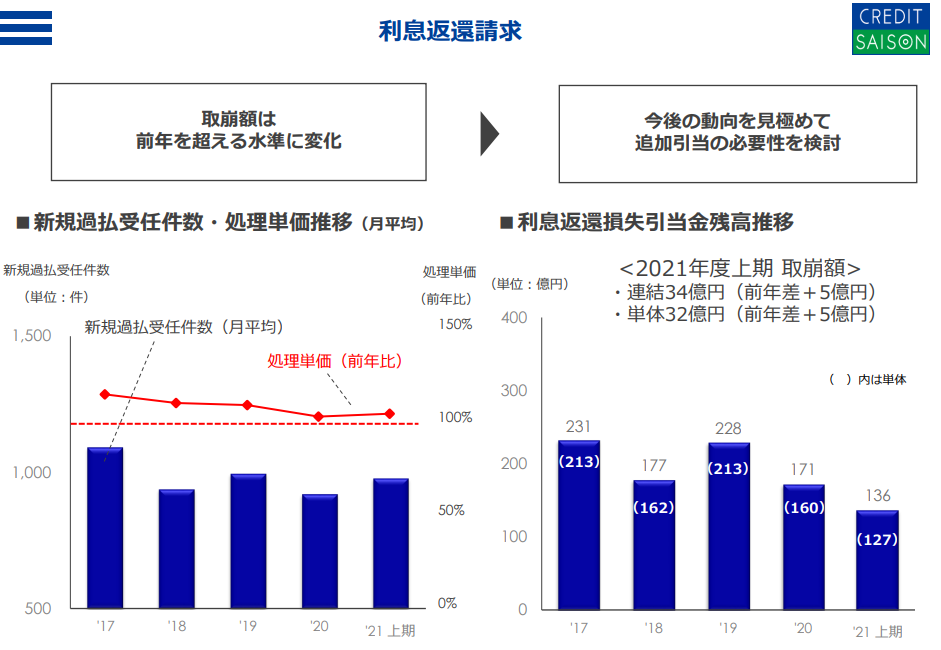

本決算。やはり利息返還請求引当金の追加引き当てが行われて、少々の上振れに落ち着きました。

会社の説明資料を見てもこれまでの予想はそれなりに近い線なのかな、と。

また、同時に中期経営計画を出してきていますが、上の表を見た後だと過剰に保守的のようにも思えます。

セグメント別に考えると、22年3月期の不動産は利益が出すぎている(詳細不明)ようにもおもえるので、若干ここを保守的に考えて

23年3月期の利益予想で

ペイメント事業:28,000百万円

リース事業:5,500百万円

ファイナンス事業:20,000百万円

不動産関連事業:10,000百万円

エンタテイメント事業:500百万円

の計64,000百万円

この時純利益は43,000百万円(EPS275.1円)、PERは変わらず7倍。

会社予想と私の予想が結構異なっているので1Q、2Qあたりで様子を見ていく感じでしょうか。

===2022年2月20日===

3Q決算において、税前利益の通期予想に対しての進捗率は104%となりました。一方で上方修正はなされず、おそらく4Qには利息返還請求引当金の追加引当が行われるものと思います。とはいえおそらくその額も100億円程度だとおもうので、上方の結果が出てくる可能性は十分あるかと。

23年3月期の利益予想ですが、22年3月期の1Qから3Qまでの流れが続くならば、税前利益で70,000ぐらいはでそうなきもするのですが、どうでしょうか…

ペイメント事業:28,000百万円

リース事業:5,500百万円

ファイナンス事業:20,000百万円

不動産関連事業:17,000百万円

エンタテイメント事業:1,000百万円

の計71,500百万円

ファイナンス事業の住宅ローンの伸びと謎の不動産関連事業の伸びが続くことが条件とはなります。ペイメント事業は貸倒引当金の変動要素が大きすぎるので予想は難しいですが、コロナ明けの消費拡大に期待したいところです。

この条件で純利益は49,000百万円(EPS313.5円)、PERは中央値付近の7倍で見る感じでしょうか。

===2021年12月11日===

なんとなくぱっとしない傾向が続きます。

第2四半期累計期間において新型コロナウイルス感染症拡大防止に向けた営業時間の短縮や不要不急の外出・移動自粛等の影響を受けた結果、営業収益は低下、一方で、債権良質化による貸倒関連コストの減少や構造改革による人件費削減等により利益は変わらないラインを維持できるようす。

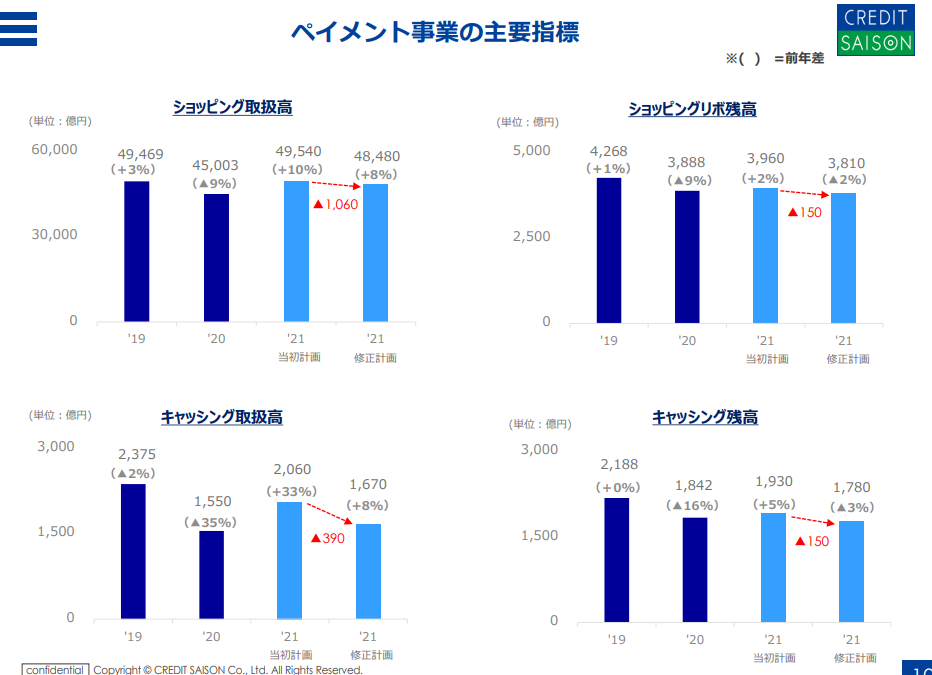

ペイメント事業の主要指標はどれもあまり芳しくありません。

ペイメント事業はあまり調子よくありませんが、不動産事業が復活し良い収益を上げているようです。ただし、いまいち詳細は分かりません。子会社のアトリウムGが前年比+64.9億円とのこと。

利息返還請求引当金の追加引当はリスクとして残りそうです。

また、別のリスクとして、子供向け給付金によるショッピング・キャッシングの取扱高が再び減ってしまうことも業績悪化懸念としてあります。

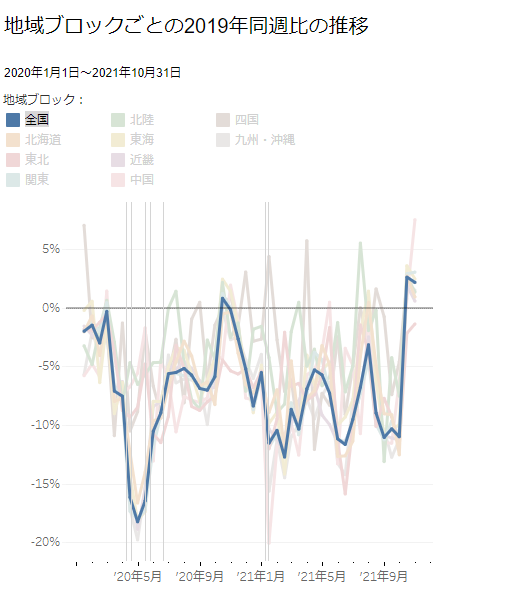

これまでコロナが落ち着いたことにより今年度の後期にはリベンジ消費が盛り上がると考えていましたが、実態として盛り上がっているのかいまいちわかりません。自粛が癖になっているというかなんというか…

まだ10月迄のデータしかありませんがV-RESASによるクレジットカードの決済データ

先ほど出したペイメント事業の主要指標を見るにセグメント利益は20年度の結果をさすがに超えてくると思うのですが、それでもなお控えめに20年度と同等と予想し、セグメント別に利益を積み上げて考えると、

ペイメント事業:18,000百万円

リース事業:5,500百万円

ファイナンス事業:20,000百万円

不動産関連事業:20,000百万円

エンタテイメント事業:0百万円

の計63,500百万円ぐらいは可能性あるのでは?

この時純利益440億円(EPS281.6円)、PER9倍とすると2,534円あたりが目標株価。足元はかなり調子が悪く1,168円なので上昇余地は十分あると思うのですが、株価はぱっとしませんね…

===2021年9月12日===

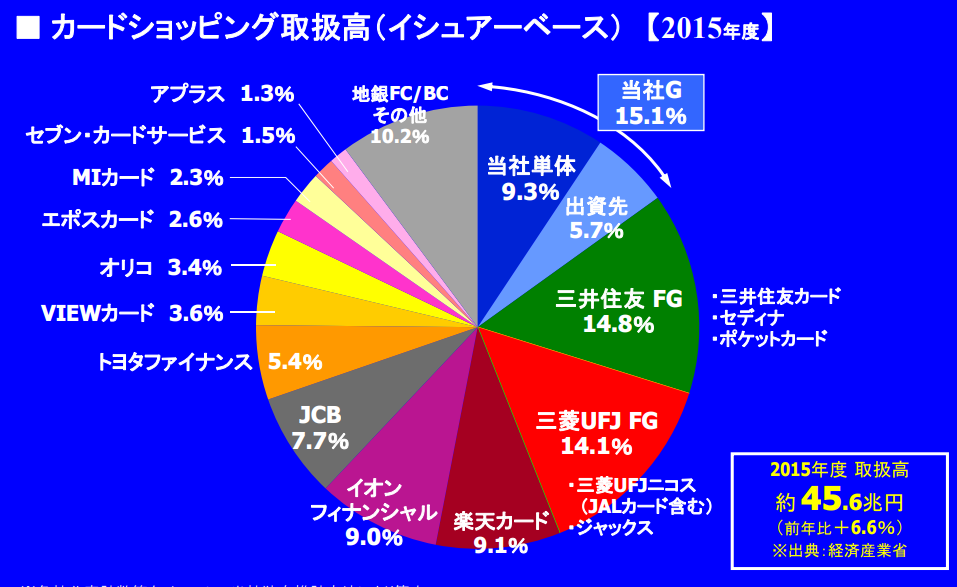

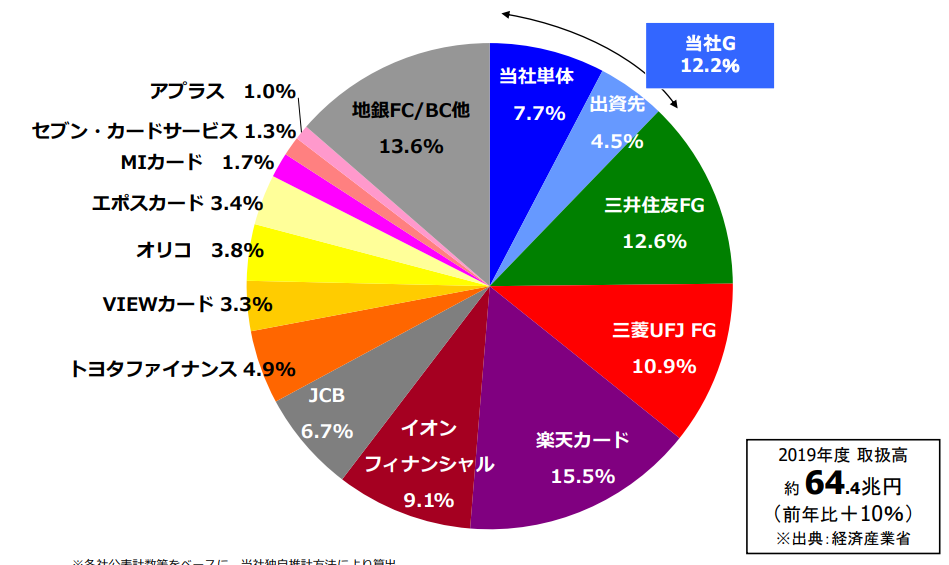

クレジットカード事業首位(だった)会社。

以下が2015年と2019年の国内クレジットカード事業シェアのようですが、楽天カードの独り勝ちの様相を呈しています。後々分析しますが、当社の評価が低い(PERが低い)のもこの要素があるかもしれません。

毎年決算説明資料にこのシェア分析が記載されていたのですが、最新の資料ではついになくなってしまいました…

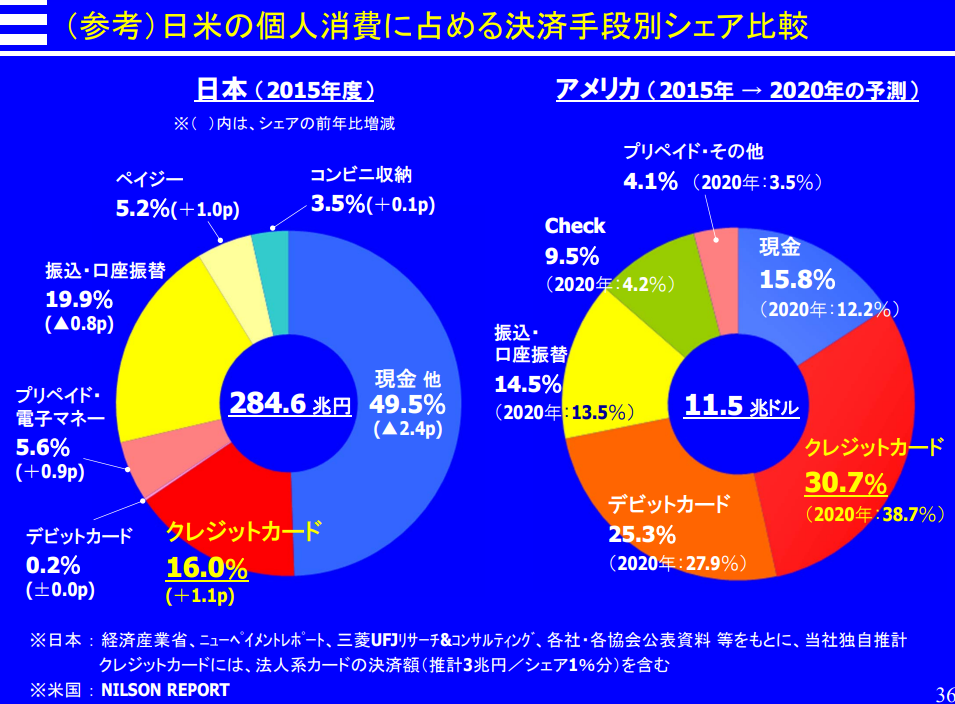

いっぽう、決済手段としてのクレジットカードのシェアは上昇傾向。シェアの低下をパイの拡大で補っている状況です。

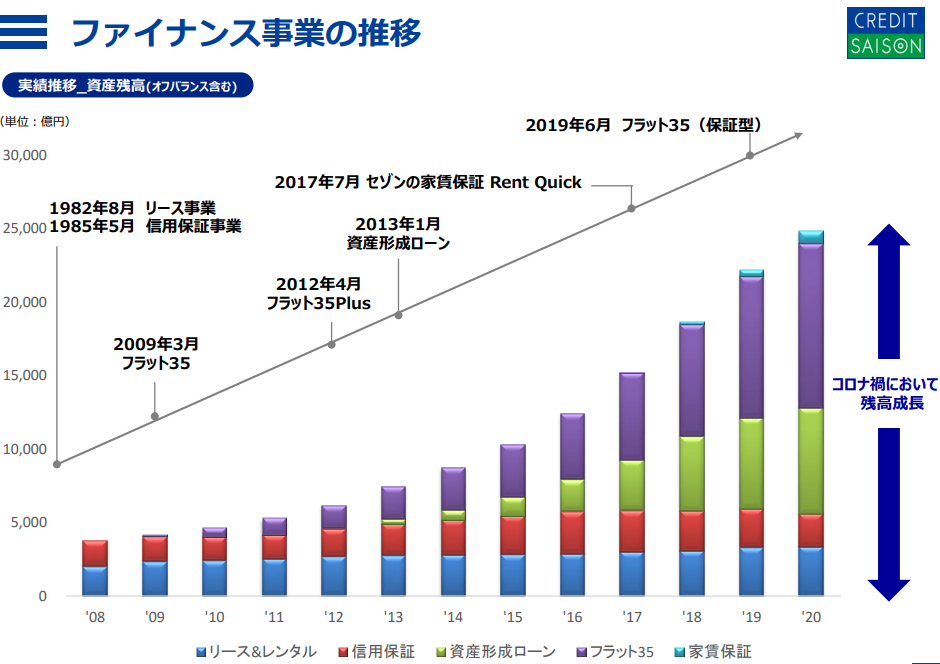

また、クレジットカード事業以外にも下記のような事業を行っている様子。

リース事業:OA通信機器や厨房機器、空調機器などを中心に営業

ファイナンス事業:消費者金融、居住用及び投資用不動産ローン

不動産関連事業:分譲マンション・飲食店舗ビル、ホテル事業

エンタテイメント事業:パチンコ、ライブ・コンサートチケット販売

クレジット事業は会員数の低下が起きている状況。リアル店舗での勧誘に強みがあると思われ、このコロナ下では苦しいのかもしれません。また、給付金の影響でリボルビング残高やキャッシング残高の低下も起こっています。これはイオンFSも同様でした。

ファイナンス事業は安定して業績を伸ばしており、連続増収。

リース事業と不動産事業はまちまち、エンタテイメント事業はさすがにコロナ下では苦しそうです。

とはいえ、足元のセグメント別動向は良好で、このままうまくコロナが収まってくれた場合、22年3月期でセグメント別利益が

ペイメント事業:18,000百万円

リース事業:5,000百万円

ファイナンス事業:21,000百万円

不動産関連事業:9,000百万円

エンタテイメント事業:0百万円

の計53,000百万円ぐらいは可能性あるのでは?という気もします。

足元の緊急事態宣言も相当効果が薄れているような気がします。ソラマチに行ってきたのですが、大盛況でした。これで緊急事態宣言解除ともなれば、反動需要もあるのではないでしょうか。

なんにせよ、現状の22年3月期の会社予想をベースとした場合、現在の株価1,328円はEPS233.6のPER5.69、上述の上振れベースだとEPS313.6円のPER4.24なので、さすがに安すぎる気がします。過去の当社の実績を見ても、PER8-10は狙えるところだと考えています。

PERが安く放置されている理由ですが、みずほとの提携解除による集客力の低下と実際に市場占有率が低下していることが挙げられるのではないかと考えています。ただ、実際に業績が下降傾向というわけでもないので、業績さえちゃんと出していれば見直しが入るのではないかと考えています。

まぁ、信販系は貸倒引当金にどれだけ入れるかで単年度の業績は大きく変わってしまうのですが…

日本が若干厳しい分、海外への活路を求めているようですが、現状はそこまでうまくいっているような気はしません。Grabに出資したりもしているんですけどね…

ここ1-2年という軸では、考慮に入れるべきではないかもしれません。

楽天カードは改悪が続き、シェアを落としていてくれたらまた面白いと思うのですが、シェア割りが発表されなくなったのは残念です。またシェア割り発表の復活を望みます。