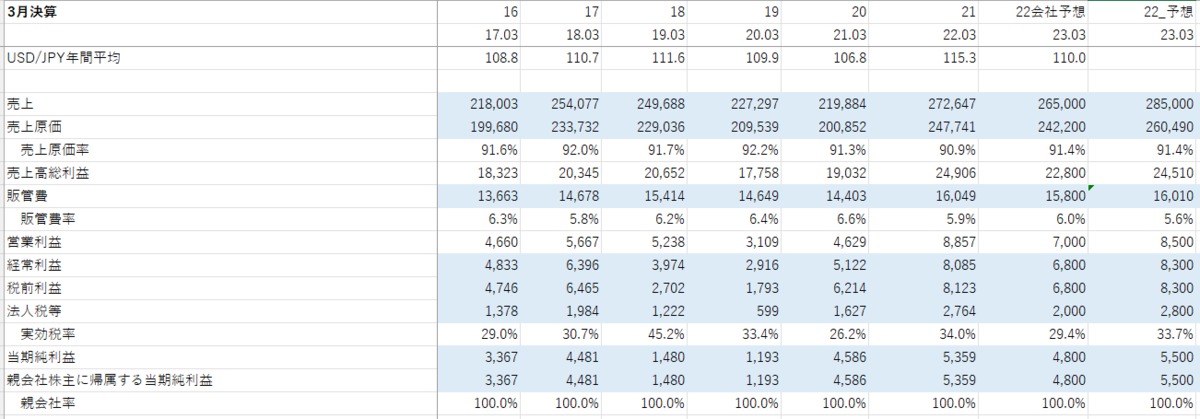

===2023年3月12日===

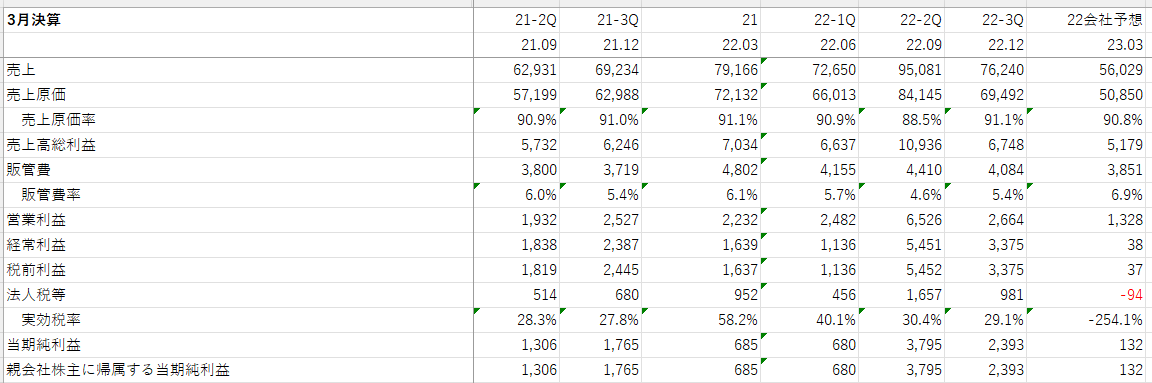

23年3月期3Q決算

前期の意味不明な好調は息をひそめて、1Qと同じような結果の3Qでした。それでも好調には間違いないのですが。

特に上方修正がでなかったので、4Qに関してはかなり低い数値に…

確かにこの期は中国でのコロナ流行の影響を受ける可能性はあるのですが、ここまでひどくはないと思います。

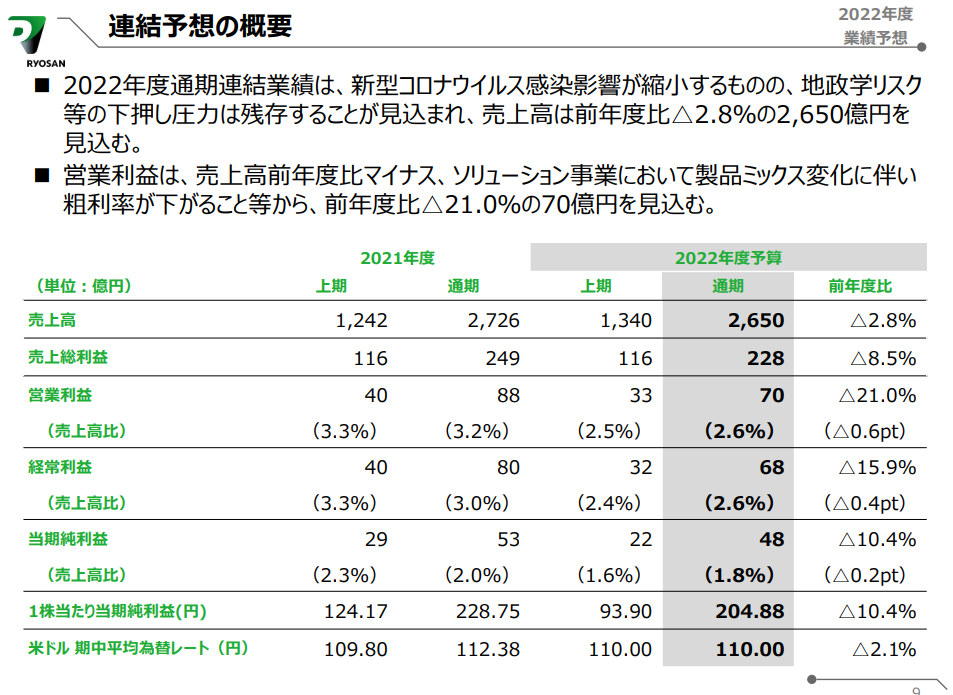

24年3月期ですが、デジタル機器を除いて半導体不足が続く中、車載や産業機器の売上が比較的高い当社は高い売り上げを続けるのではないかと考えています。

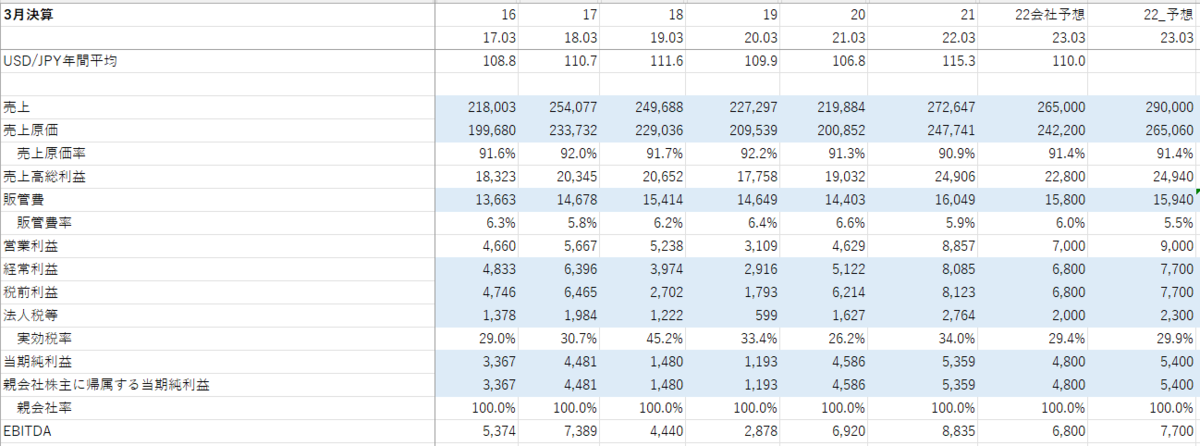

毎期の売上が75,000百万円程度あるとすると通年の売上は300,000百万円、この時経常利益10,500百万円、純利益7,000百万円(EPS298.8円)ぐらいはあるのかな、と。

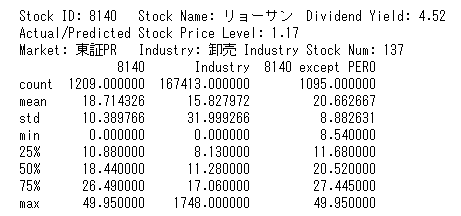

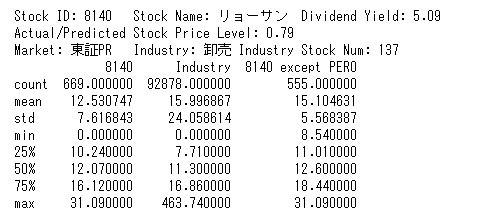

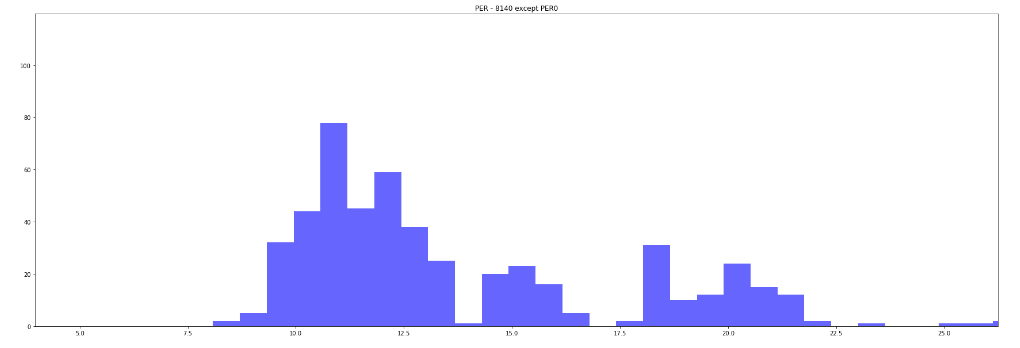

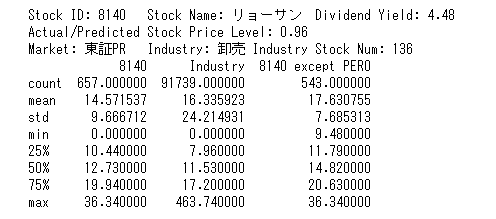

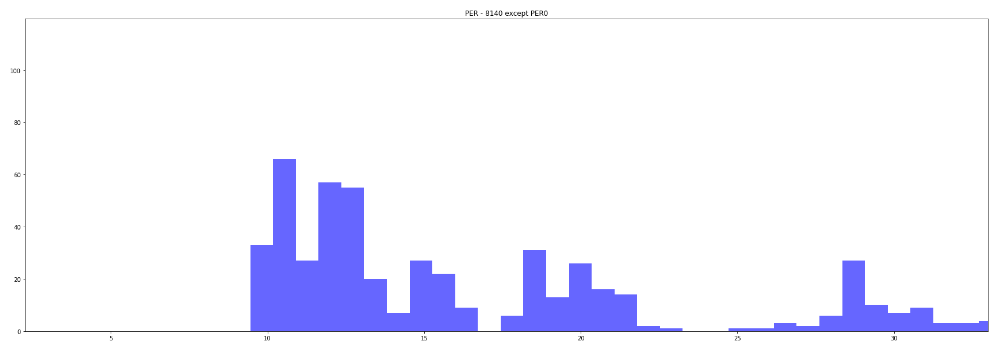

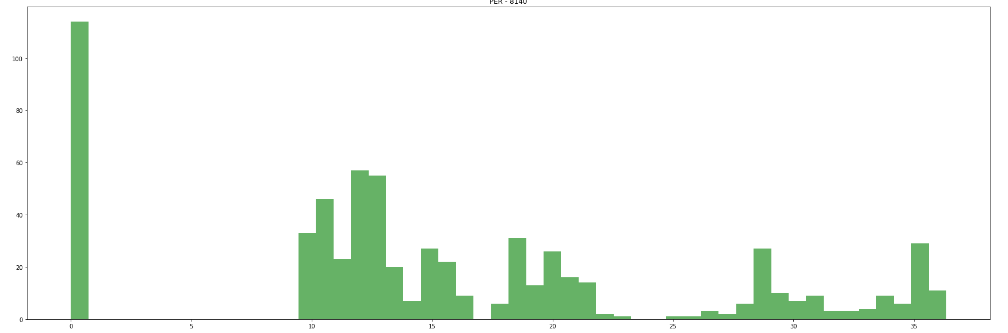

PERに関しては、好業績が続きそうなことも考えて、PERの見直し含みで第1四分位数の11.68と中央値の20.52の平均をとった16で。

===2022年11月20日===

23年3月期2Q決算

上方修正

通期予想修正

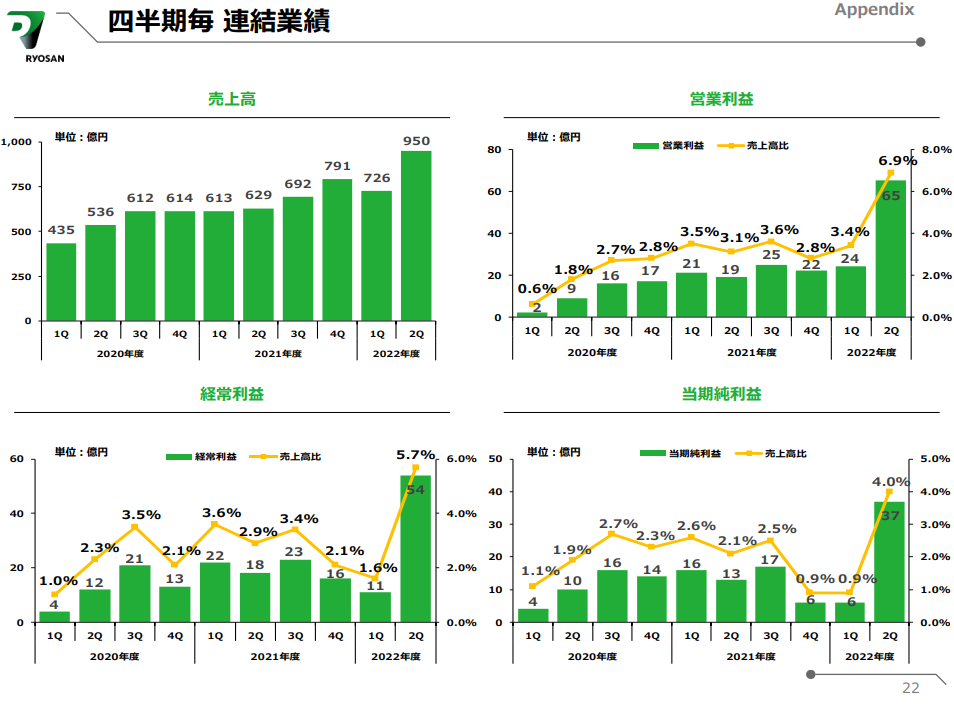

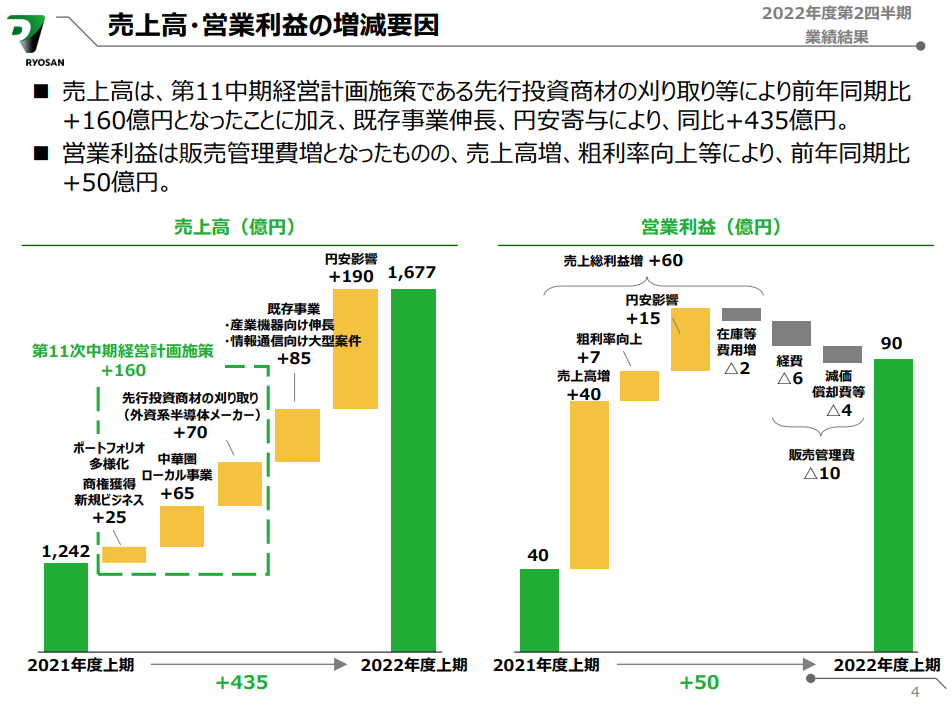

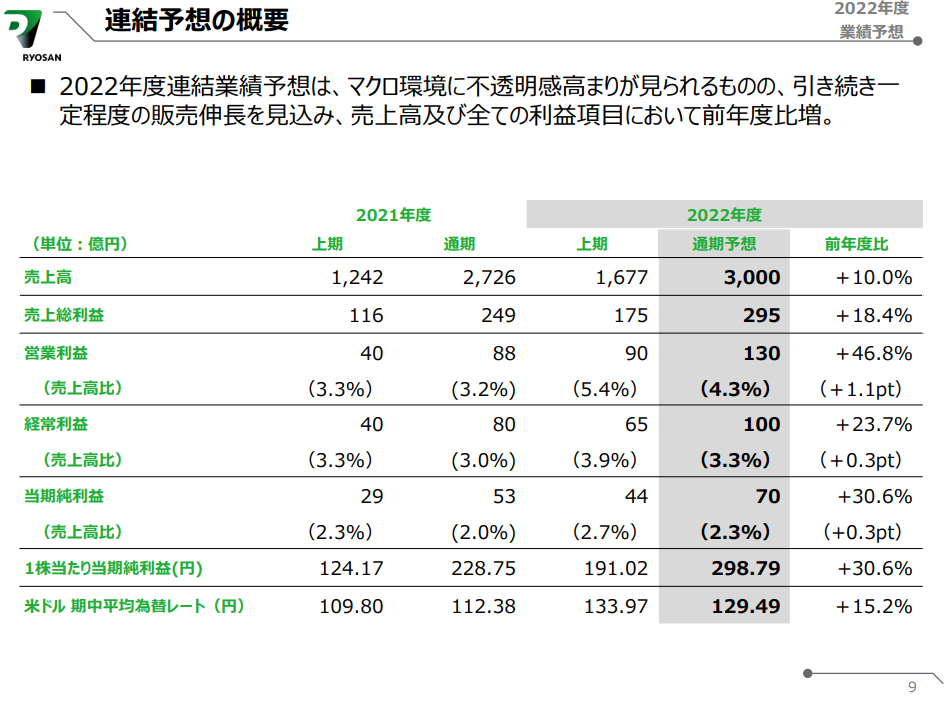

売上265,000→300,000 経常利益6,800→10,000 当期純利益4,800→7,000 年間配当金100円→150円 2023 年3月期第2四半期連結累計期間は、前広の商材確保で市場ニーズを取り込み、幅広い分野において販売が伸長したことに加え、円安の寄与もあり、売上高は 1,670 億円(増減率+24.6%)となりました。営業利益は増収効果と販売管理費の抑制運用の結果、90 億円(増減率+172.7%)となりました。経常利益は営業外費用に為替差損を計上するものの、65 億円(増減率+103.1%)。親会社株主に帰属する四半期純利益につきましては 44 億円(同率+100.0%)となりました。通期業績予想につきましても、マクロ環境に不透明感の高まりが見られるものの、引き続き一定程度の販売伸長を見込んでおり、売上高及び全ての利益項目において前回発表予想を上方修正することといたしました。

まぁ、そうでしょうねという感じ。モニターしている競合企業もすべて上方修正。2Qの経常利益は修正後の通期予想にくらべておおよそ50-70%程度になっているようです(丸文がちょっと特殊で23%)

今期の営業利益が変に高くて、なんでかな?と思っていたのですが、単純に売上が高いのが理由な様子?

下半期の売上ですが、会社予想だと1,323億円ということですが、自動車の回復もあると思うので、1,400億円はいくのではないでしょうか?(まぁ、大して変わっていませんが…)

逆にマイナス要素は中国の再ロックダウンでしょうか。

この時純利益は8,000百万円(EPS341.5円)を予想。PERは悩ましいのですが、好業績特有の低PERを考慮して第1四分位数を採用して11倍にしてみます。逆に好業績評価されて成長株としてみられて高く出るような気もしないでもないですが…

===2022年8月21日===

23年3月期1Q決算

円安はプラスに働くかと思っていましたが、まさかのマイナス影響でした。営業債務がドル建てだった模様。とはいえ営業利益は2,482百万円と上々の数値です。

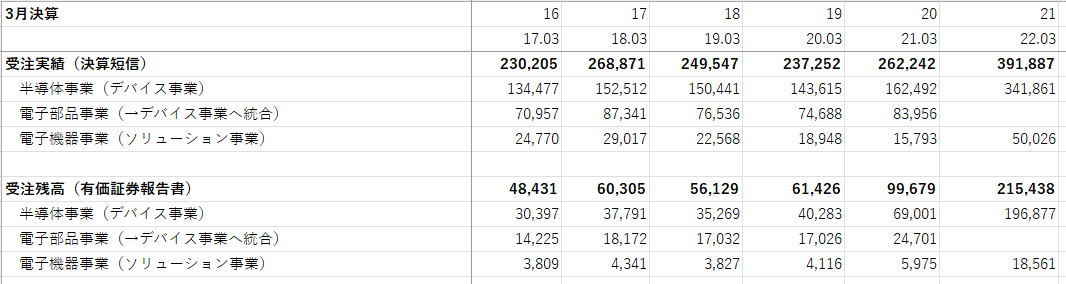

受注残が22年3月末で溜まっていたこともあり、この調子は続くのではないでしょうか?

為替差損は営業債務にかかって出てきたのならば一過性で終わるはずであり、次回からは営業利益の好況がそのまま経常利益に反映されると考えています。

1Qの調子が続けば10,000百万円の営業利益も考えられるところですが、とりあえず1Qの売上を約4倍した売上290,000百万円を前提にして考えて、営業利益9,000百万円。そこから為替差損を考慮して経常利益7,700百万円。純利益5,400百万円(EPS 230.5円)とかでいいのかな、と。

PERは中央値を参考にして14.5で。

===2022年7月23日===

22年3月期決算

過去最高益ぃ!

そして来期予想はまたも保守的ぃ!

他社と比べても保守的ぃ!

株価は低位安定ぃ!

クソがぁぁぁ。。。

会社予想は為替が110円/USDのようなので、130円に補正して予測しなおしました。今年とほぼ同等の利益がでると予想。

純利益5,500百万円(234.8円)、PERは15倍を採用。

===2022年2月19日===

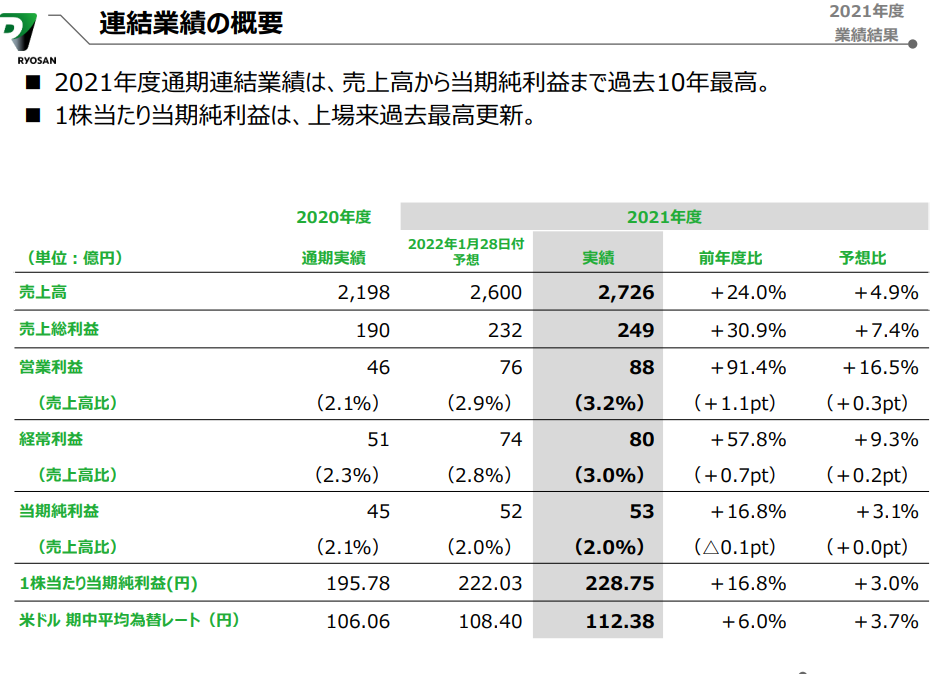

上方修正

通期予想修正 売上234,000→260,000 経常利益5,800→7,400 当期純利益4,200→5,200 年間配当金80円→120円

2022年3月期通期連結業績予想は、前回発表予想では新型コロナウイルス感染症影響や半導体不足等により、下期の事業環境が不透明であることを見込んでいました。然しながら、新型コロナウイルス感染症影響が想定より軽微であったことに加え、前広の商材確保で市場ニーズを取り込み、売上高は前回発表予想を上回る見通しです。また、利益面は、産業機器向け等の高付加価値製品の販売好調継続に加え、円安の寄与等もあり、前回発表予想に比べ増加する見込みとなったことにより、通期連結業績予想を上方修正することとします。

年間配当金も大幅アップ。しかし株価はいまいち反応せず。クソがぁぁぁ…

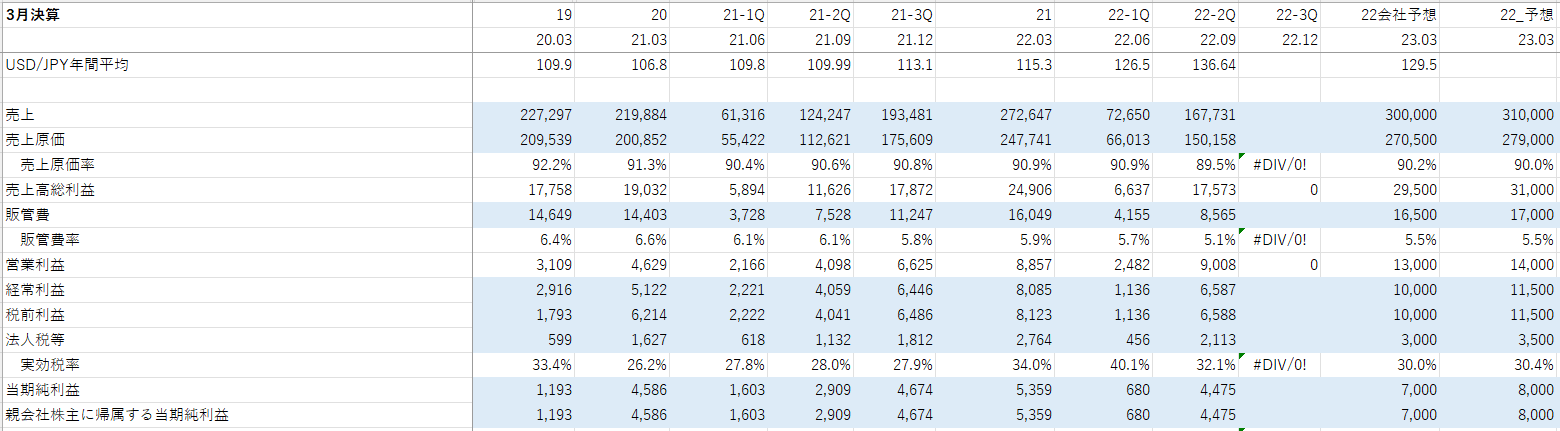

そもそも今回の上方修正をベースにしたとしても21年3月期の営業利益は

1Q:2,166

2Q:1,932

3Q:2,527

4Q:975

で、さすがにそれはないんでは?という値。保守的過ぎる…

さらなる上方修正、配当金の増額はあり得るように思います。23年3月期も22年3月期の勢いは続くと考えて、売上248,000 経常7,800 純利益5,600(EPS251.8)で予想します。

PERは15倍で。

決算時に会社から出てくる来期予想がまた保守的でそれを悪材料として下がりそうなのが心配です。

===2021年11月21日(2021年12月12日追記)===

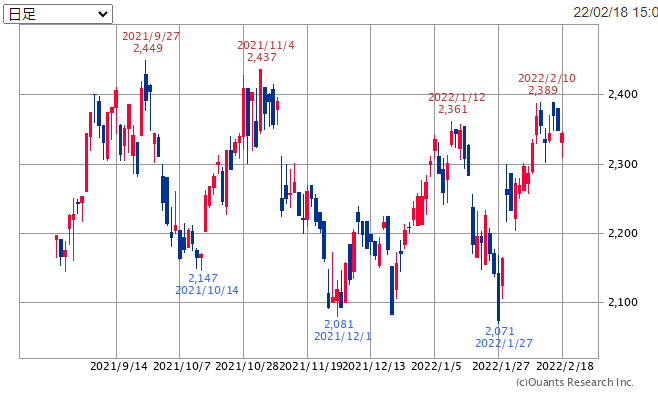

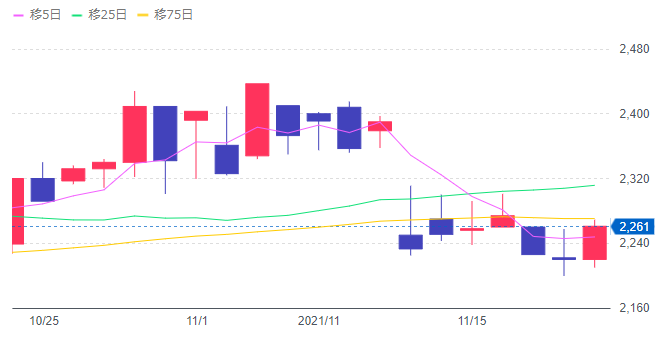

2Q決算は経常利益が40.6億円で着地。通期予想は58億円で変わらずなので、進捗率が70%に達しています。本来は通期予想の上方があってもよさそうなものですが、それがなかったので、株価は下落。

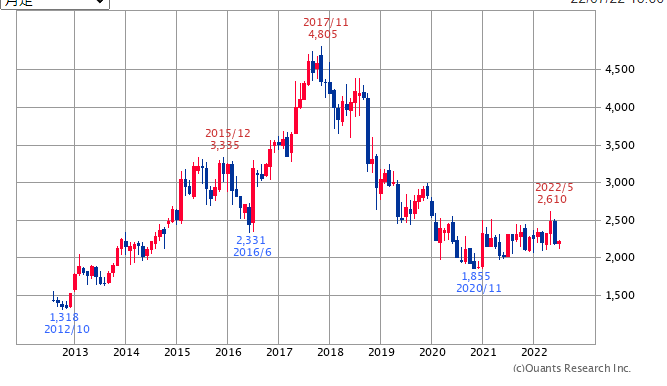

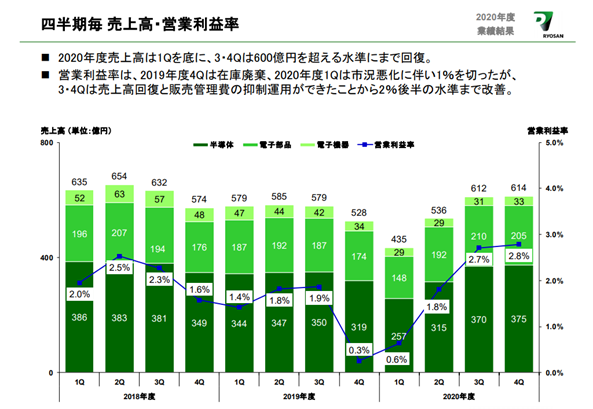

下図のガクっと落ちているところが決算後の動きです。

他の半導体商社を見ても1Q時点から見直しが入っている会社もあり、基本的に業績は上向き目線でしょう。

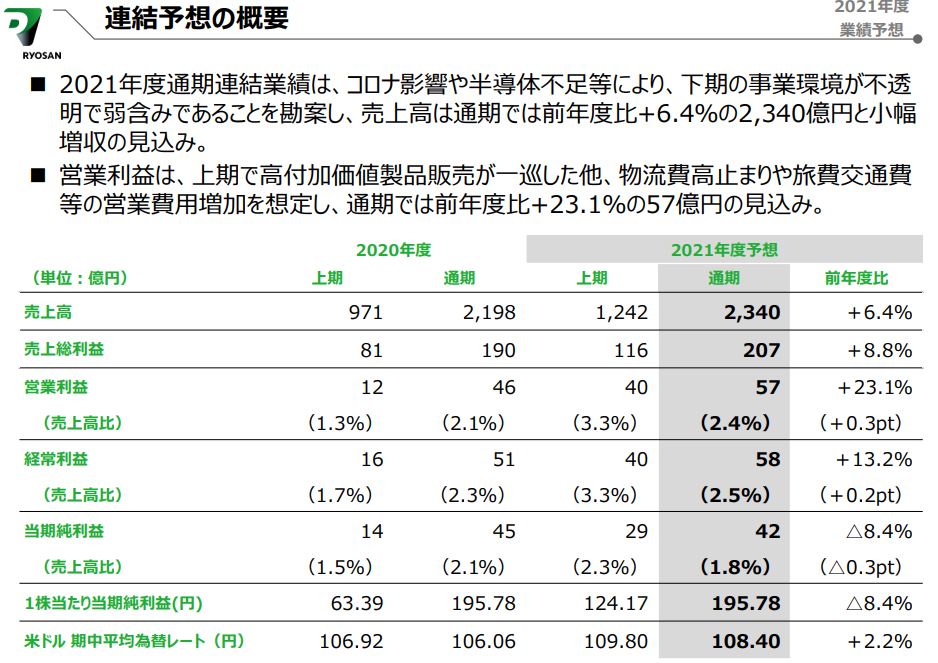

下記が決算説明資料の通期予想の概要ですが、下記の事業環境が弱含みというのが本当にそうなのだろうか?とも思います。

物流費高止まりは確かにあるかもしれませんね… 営業費用増加はどこまでのインパクトあるのかよくわかりません。

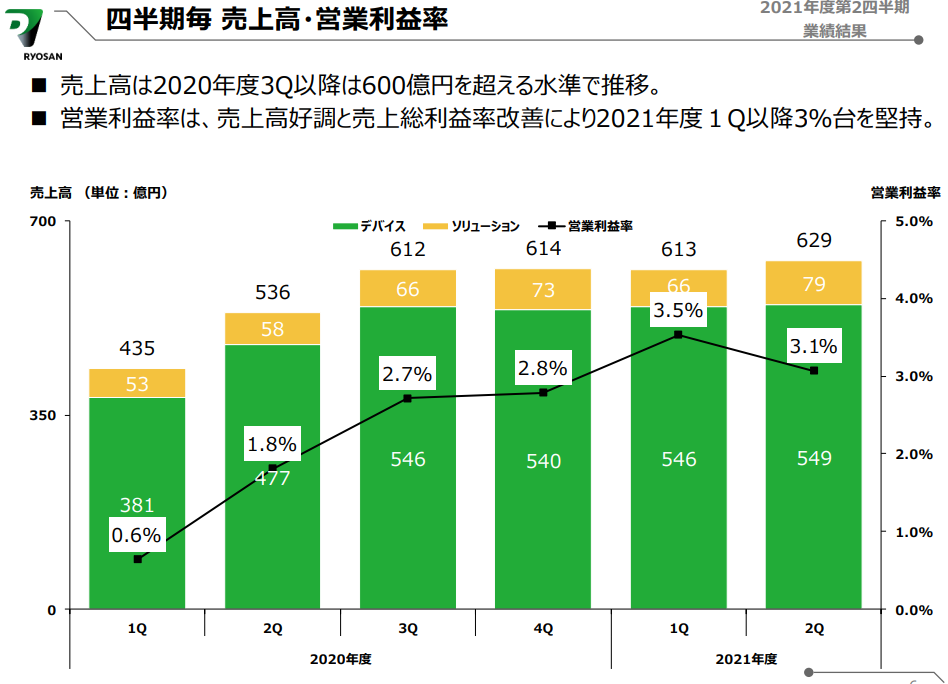

ただ、やはり四半期毎売上高・営業利益率を見ても全体として固すぎる予想なのでは?と思います。

半導体不足がどのように影響するのかいまいちよくわからないのですが、棚卸資産も増加傾向なのでさほど大きな影響はないと考えると、22年3月期の営業利益は80億円は狙える可能性もあるのではないかと。。。その時純利益は56億円。EPS239円。

PERは前回は20倍で予想していましたが、特別配当を連発していた時期の影響もあったものとして、やや下目の17.5倍で今回は予想します。

===2021年8月15日===

21年7月:通期予想修正

売上223,000→234,000

経常利益3,700→5,800

当期純利益2,600→4,200

売上面では産業機器、情報通信やコンシューマ向けが堅調。利益面では、当第1四半期において相対的に利益率の高い製品の販売が好調だったこと、在庫回転が進み同関連費用が縮小したことに加え、当初想定よりも円安で推移したこと等が寄与いたしました。また、当第2四半期も高利益率製品の販売が一定程度継続することを見込んでおり、上方修正することといたします。

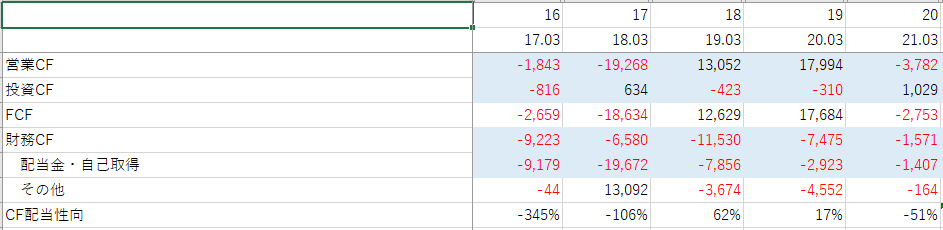

在庫回転が進み、と書いてあるが、棚卸資産は逆に増えている状況。単純に回転率が上がったということでしょうか。

特殊な要因があるわけでもなく、単純に業績好調で1Qの経常利益が2,221百万円。通期予想の経常利益5,800百万円というのはやや保守的に見えます。

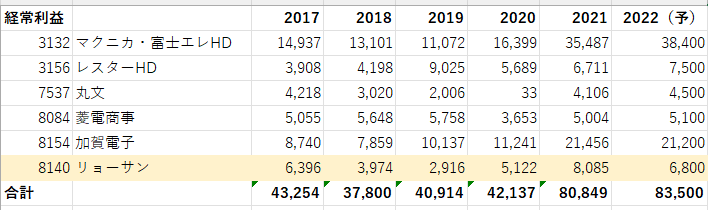

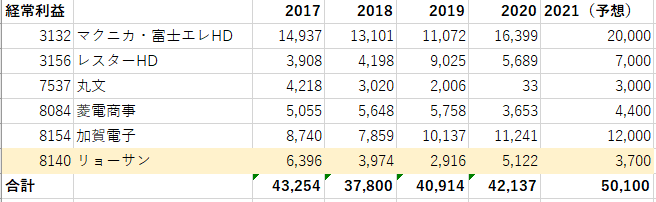

同業他社横比較は下記、赤字は期初から訂正があったものになります。やはりこれを見ても、保守ぎみに思います。

半導体需要は今年度いっぱいは高く続くでしょうし、22年3月期の経常利益で68億年、純利益で48.5億円(EPS207.0円)、PERは悩むのですが…高い配当性向からの特別配当特需で、前回予想と同様の20倍も目指せるか? 妥当なラインは15-18倍な気もします。

===2021年7月3日===

半導体需要は2023年ごろまでは続くとの予想もあり、なにか半導体銘柄持ちたいなと思っていたところで、AIが提案してきた中にリョーサンという半導体商社があったので調査。

この企業はROEを高めることをかなり重視している様子。そのうえで下記記事の「小手先のROE増加」の部分を読んでいただきたい。

ROE・PBR・PERの関係からみえてくることとは? | トウシル 楽天証券の投資情報メディア

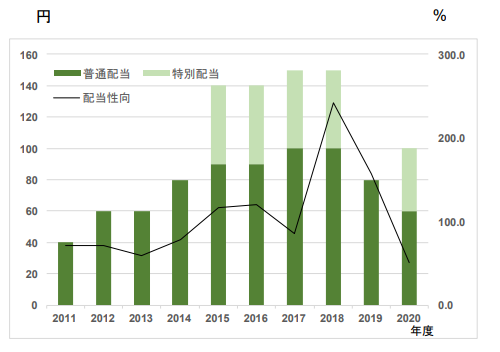

2016~2018 年ぐらいは自社株買いや特別配当でEquityを下げることによりむりやりROEを高めていくような政策をしていた様子。

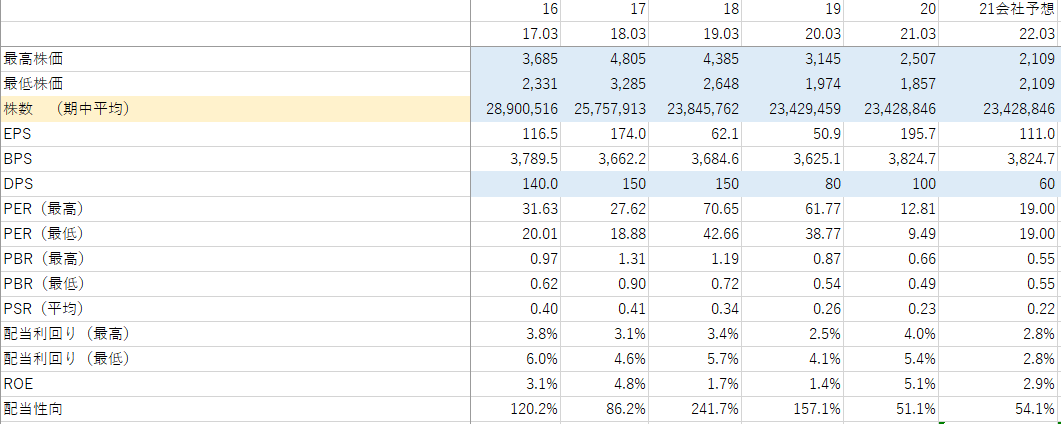

その影響もあり、足元のPERは過去を見てもやや低めレベルではあるのですが、18年とかの高PERの時代は差し引いて考える必要があるように思います。

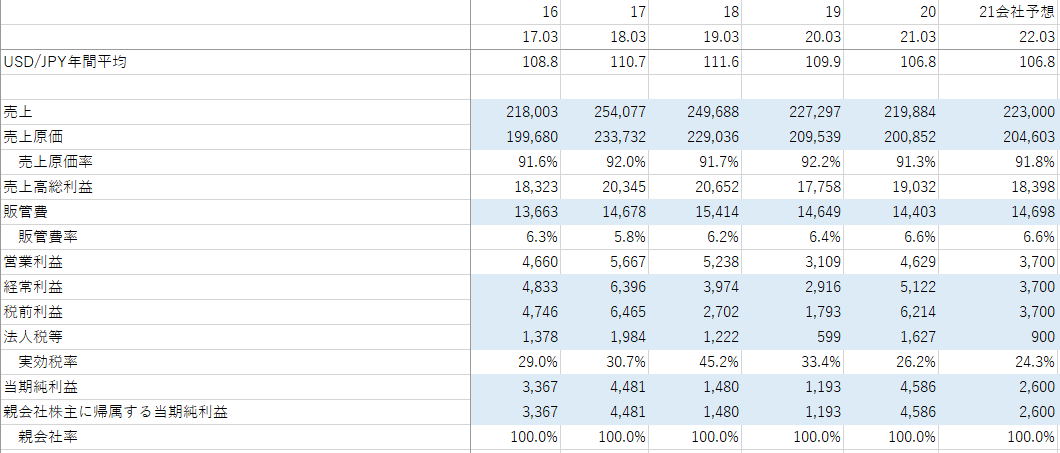

前後しましたがPLは下記19年の営業利益の凹みは在庫評価損の影響もある様子。一般的に21年度はコロナ影響から回復傾向にあるわけで、20年度より低いというのは保守的にも見えます。

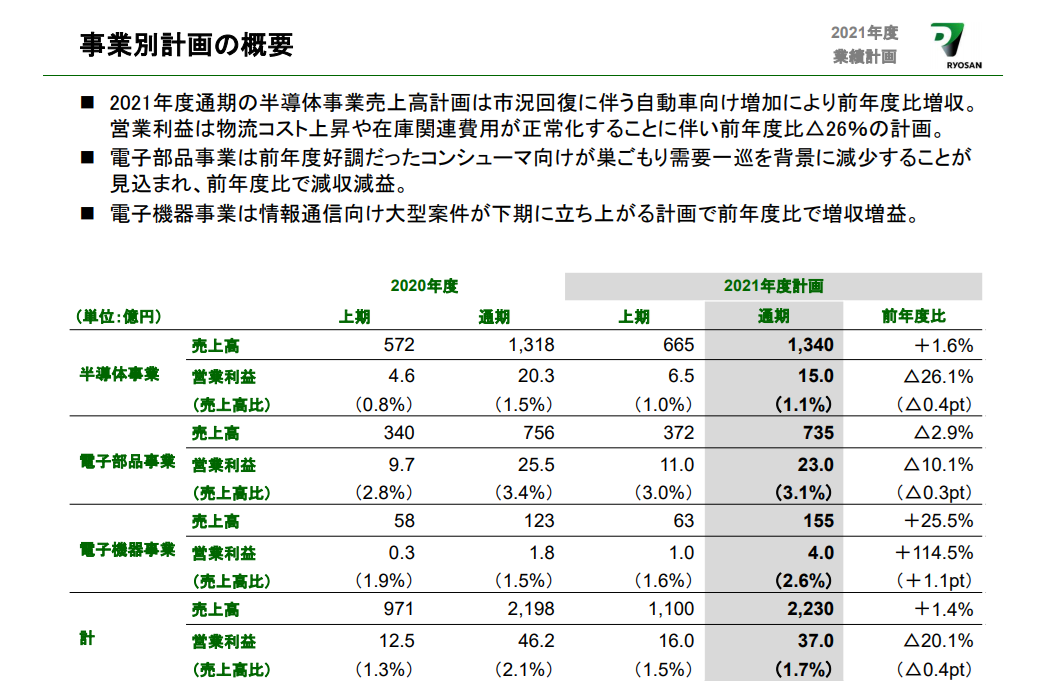

売上の半分ぐらいは車載半導体らしいです。下記は21年度の事業計画ですが、この半導体の営業利益がどうなるかが大きいように思います。

19年度にリストラや減損損失などのコスト削減を行っており、20年度下半期の利益率は過去と比べても高いものとなっています。これを維持できるかどうかは注目ポイントです。

一方で懸念点としては、『主要サプライヤーの代理店政策が変更になった結果、報奨金削減や販売店マージン引き下げとなり収益性が悪化。』という内容が19年度ぐらいから出てくること、構造的な利益率低減の動きがあったのかもしれません。

また、現状の半導体不足の影響もよく読めないところです。特にこの会社はルネサスとも付き合いは深いようで、影響は受けているものと思われます。

資産の25%ぐらいは棚卸資産であり、BCP(事業継続)対応として顧客から在庫保持を求められているとのこと。ここがうまく働いているかどうかもポイントでしょう。

半導体商社で指標の横比較をすると、リョーサンはあまり安い気がしません。やはりEquity還元期の影響が大きいためでしょうか…

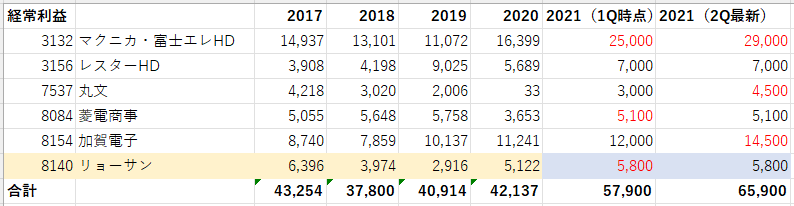

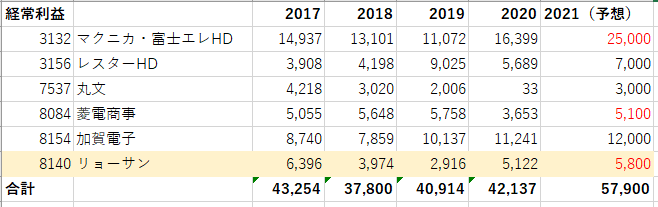

同じく半導体商社のこれまでの経常利益と21年度の予想。リョーサンの予想は保守的に見えます。

いろいろと見えない部分はありますが、PER的には妥当なライン。EPS的には上昇余地ありという判断です。

23年3月期のEPS150円(純利益350億円)、PER20倍。株価3,000円とかが当面の目標?

22年3月期の会社予想は純利益260億円ですが、300億円ぐらいまでは行ける可能性も?

といったところでしょうか…