===2021年12月11日===

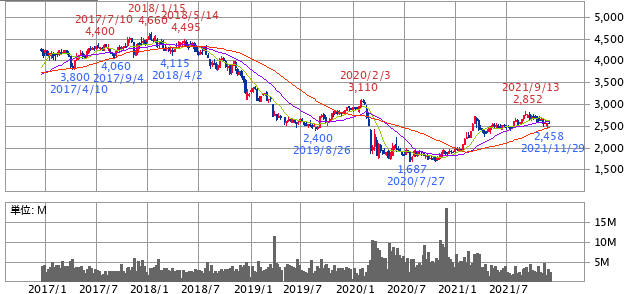

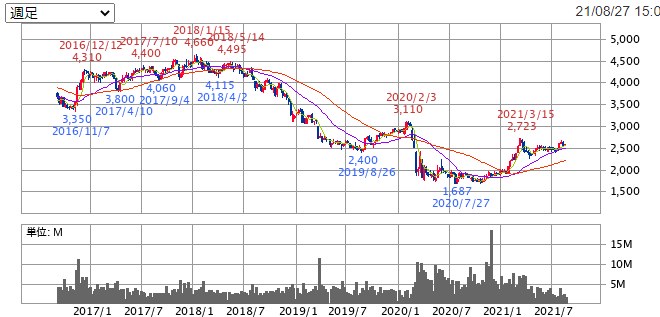

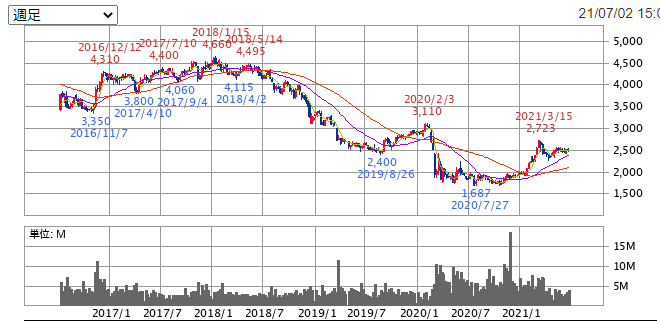

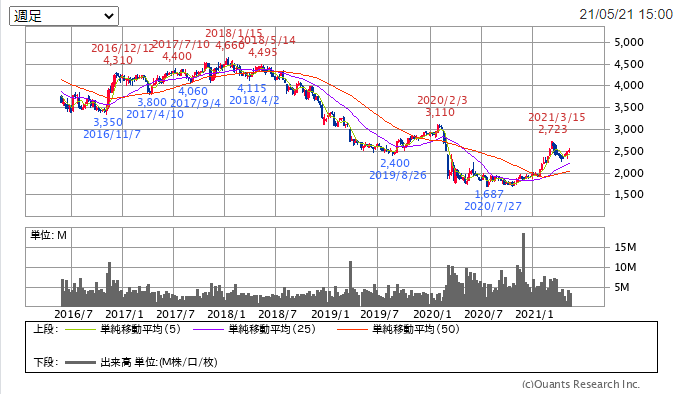

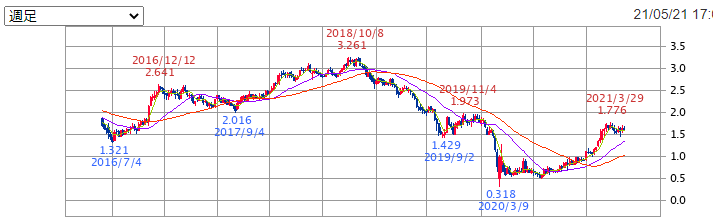

あおぞら銀行の株価と10年債金利、動きの傾向が似ているのは変わらず。利上げ観測出ているのに債権金利が上がらないのが予定外といえば予定外です。

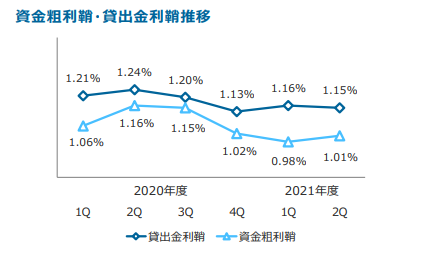

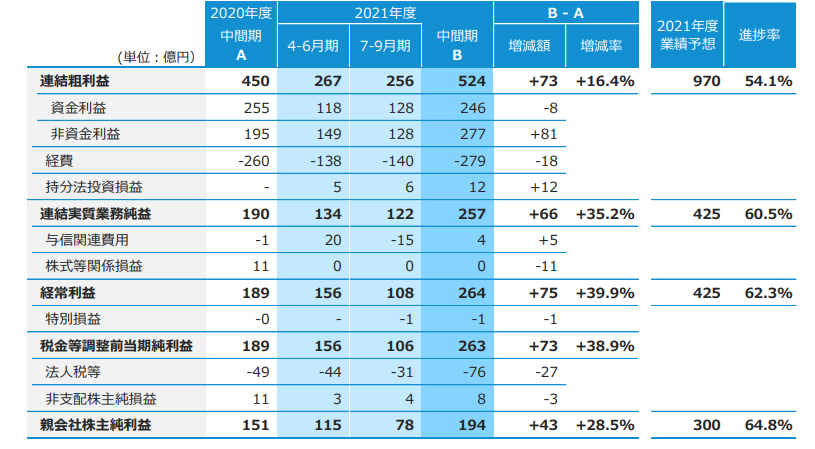

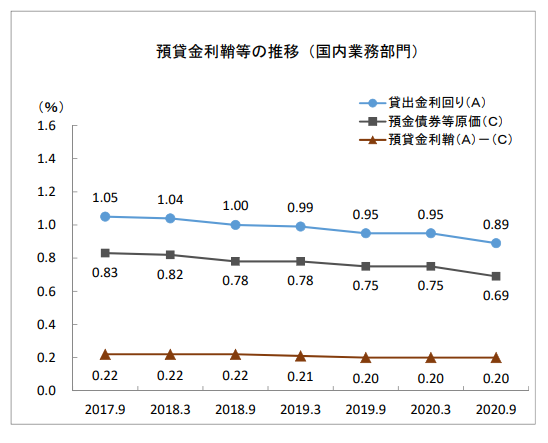

利鞘金利は低位安定状態です。

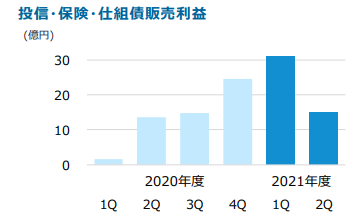

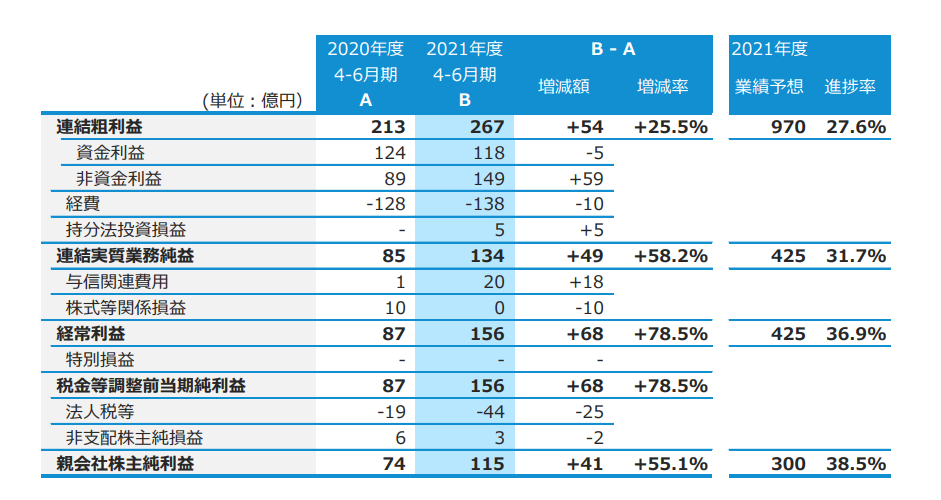

昨年比で伸びているのは非資金利益なのですが、これは21年1Qのリテール向け仕組み債の影響が大きいらしく、あまり持続性はない気もします。それでも2Qだけで経常利益が業績予想425億円の25%程度の108億円あります。このまま2Qのペースが続けば経常利益500億円もいけるかもしれません。

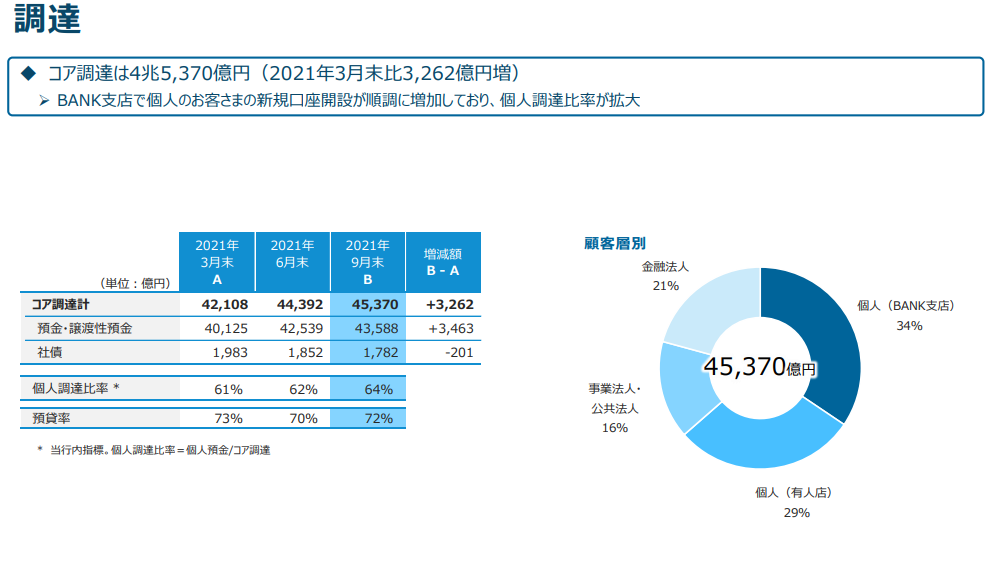

その他、BANK支店が伸びており、安価な資金を集めることができています。

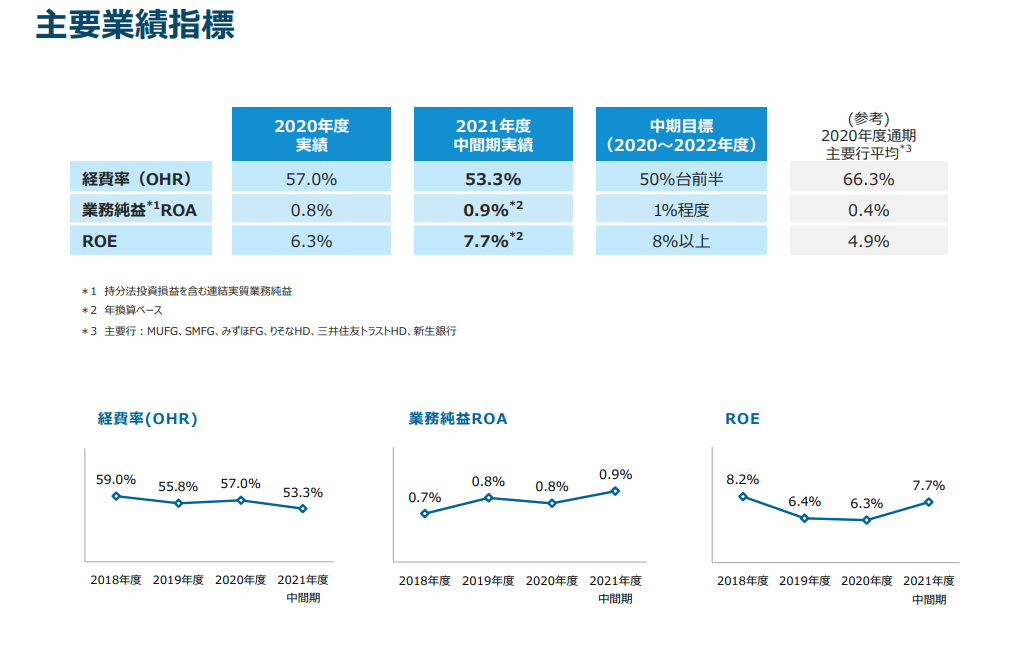

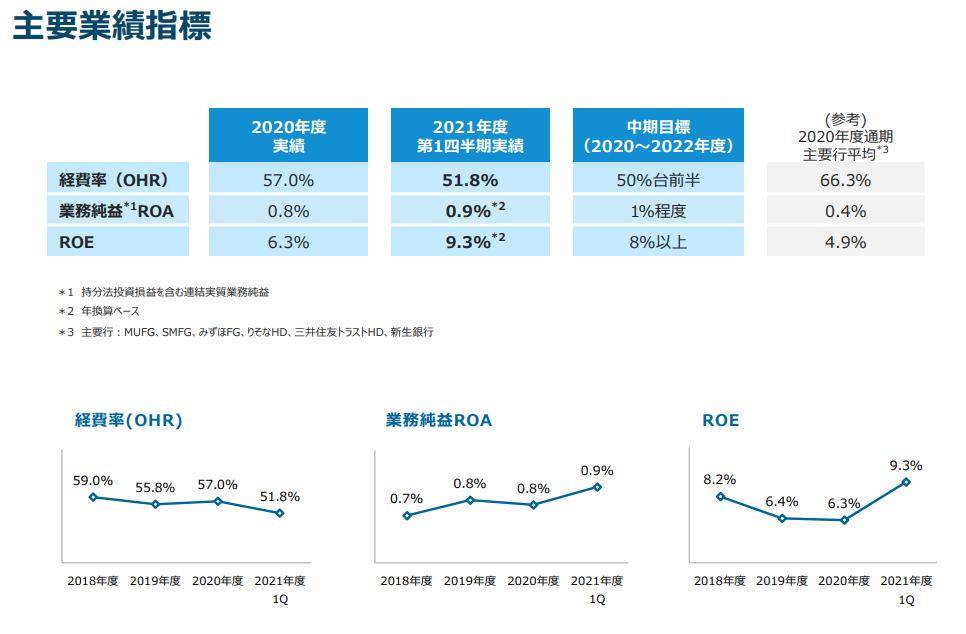

OHRも下がっています。

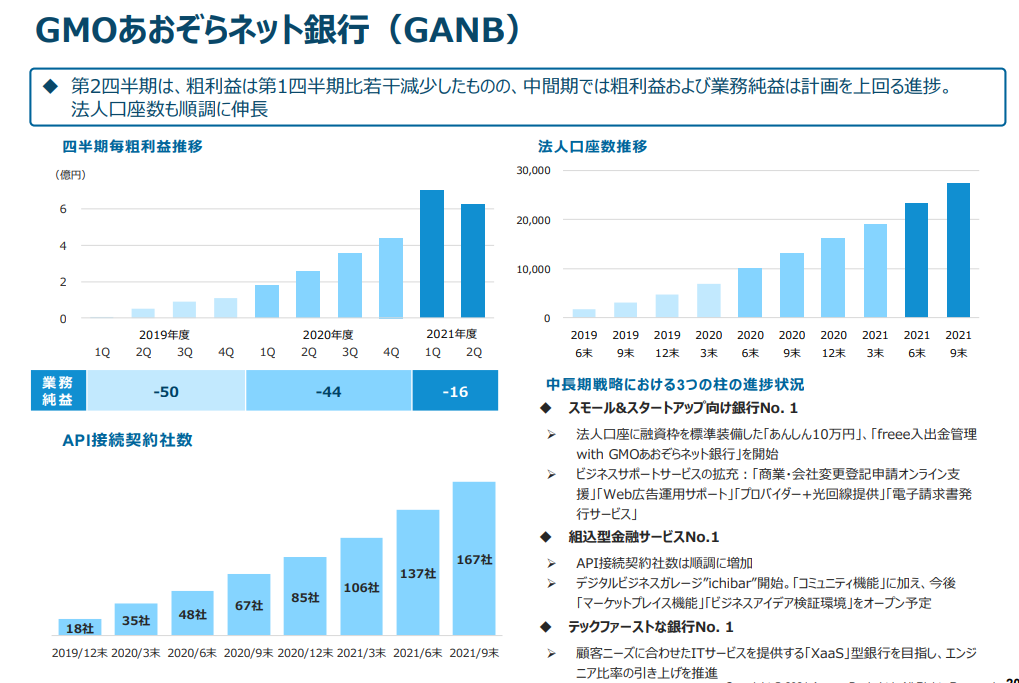

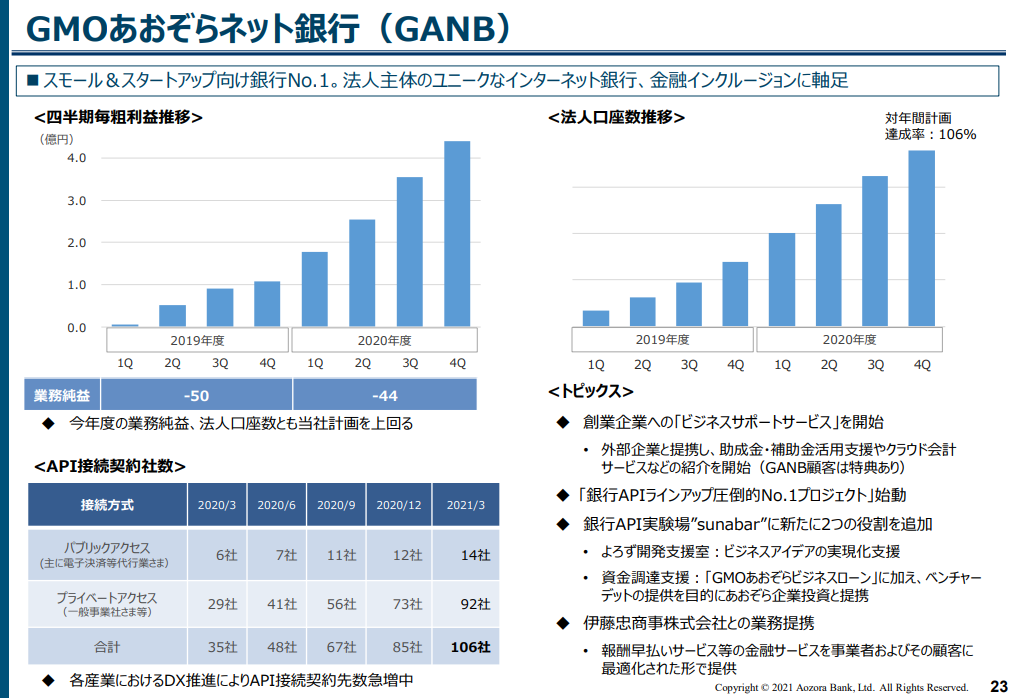

GMOあおぞら銀行

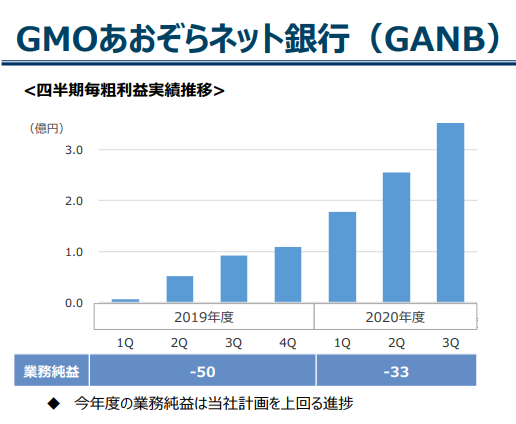

21年2Qの粗利が伸びていないのが気になりますが、それ以外の指標は順調に伸びています。

以前の22年3月期の純利益は360億円。(EPS308.5円)、PER10という予想を維持したいと思います。

===2021年8月29日===

すでに理解をはんぶんあきらめつつあるあおぞら銀行。前回の予想と同様、2023年3月には長期金利が2.0-2.5%で4000円ぐらいは可能性ありそう、みたいな雑な議論でもいいのではないかという気もします。直近は米国金利の下げに対しては踏ん張っているほうか?

なかなか理解できないのですが、それでもパっと気づいたポジティブ点を備忘録的にメモします。

営業利益率が伸びてる。すごい。特に非資金利益がのびてる。

GMOあおぞら銀行の手数料収入が伸びてる。一方で貸出・預金業務の手数料収入は減ってる。心配。

なにかよくわからないけど仕組み債が売れてる。持続性があるのかは謎。

主要業績指標はすべて改善、かつ、主要行比較で競争力ありそう。

GMOあおぞらは堅調に伸びてる。

1Qの経常利益の進捗率は36.9%と高いですが、1Qに高めに出る傾向があるようなので、2-4Qは1Qの70%の経常利益が出るとして、22年3月期の純利益は360億円。(EPS308.5円)、PERはやはり10とかか?

非常に雑な計算で、長期金利との連動性で23年3月期に4000円の予想も維持。

===2021年7月4日===

有価証券報告書が出たので、レビュー

22年3月期の予想純利益をベースにすると今の株価はおおむね妥当な感じがします。

ただ、この会社の場合、もう難しいことは止めにして米国長期金利と株価との相関性をかんがえればいいのかなという気もしています。

長期金利が2.0-2.5%で4000円ぐらいは可能性ありそうです。逆算するとPER10としてEPS400円(純利益465億円)。

22年中には利上げが2回ぐらいありそうですし、2023年3月期には長期金利はそれぐらいになっていてもおかしくないのではないでしょうか?

===2021年5月23日===

決算後の見直し。

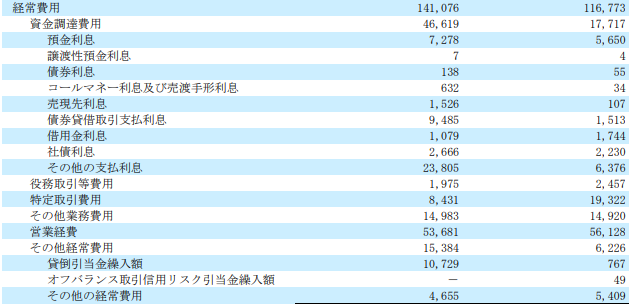

相変わらずよくわからないのですが、今年度は金利の低下により利益も少ないけれども資金調達費用も少なく済んだので、1Qのコロナ影響による手数料収入の落ち込みを除けば落ち着いた決算になった感じでしょうか。昨年度と今年度の経常費用の比較をしてみると、資金調達費用の差がやはり目に付きます。その中でも特に大きいのが債権賃借取引支払利息。権賃借取引支払利息って何?って感じですが、レポ取引と呼ばれるものらしく、債権を担保に現金を借りてその利息分らしいです(?)。やはり全体的な金利が低下傾向だったために、ここの金利も下がったのでしょうか、それとも資金需要がさほど大きくなくAmountも減らしたのかもしれませんね…

それ以外だと、特定取引費用が増えています。これは米国金利が下がったため、スワップ損が膨らんだためと理解。昨年に比べ貸倒引当金が10,000程度も減っているため、その点は注意が必要。そう考えると前年度から稼ぐ力は落ちている気もするのですが、セグメント別だと伸長しています。

GMOあおぞら銀行もいい感じで伸びています。ただ、業務純益は伸びの割には改善が遅いような気はします。

銀行株を入れたい理由としては、米国債金利は今後上昇する可能性が高く(というより足元上昇しており)、その際に上値を狙っていきたいからというのが足元の理由です。

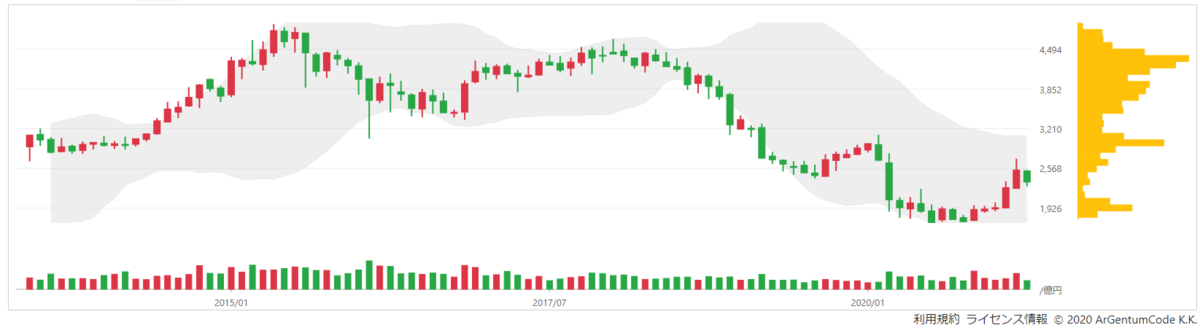

ということで10年債とあおぞら銀行の株価を比較すると下図となります。

あおぞら銀行

米国国債10年

それなりの相関はあるのかなと考えています。

わかってないことが多すぎていやになるのですが、決算説明書をみても全体的に前向きな印象を受けますし、国債金利上昇に伴って株価の上昇も期待できるのでは?と考えています。

===2021年5月2日===

わっかんわっかんわっかんねぇ。

わたしが思うより複雑です!(うっせぇわの曲調で)

というかんじで、色々調べたのですが全体像があまりつかめなかったあおぞら銀行。

銀行は高配当が多いのですがあおぞら銀行はその中でも特に高配当かつ4半期毎ということで人気がある(?)銘柄です。2018年7月にGMOインターネットと一緒にGMOあおぞらインターネット銀行を開始。

事業内容やそれぞれのセグメントの将来性とかが全然わからなかったので、You Tubeを探したりもしたのですが、深く分析している人はいなさそうでした。

とりあえず、分かった範囲のことを羅列的に記載します。

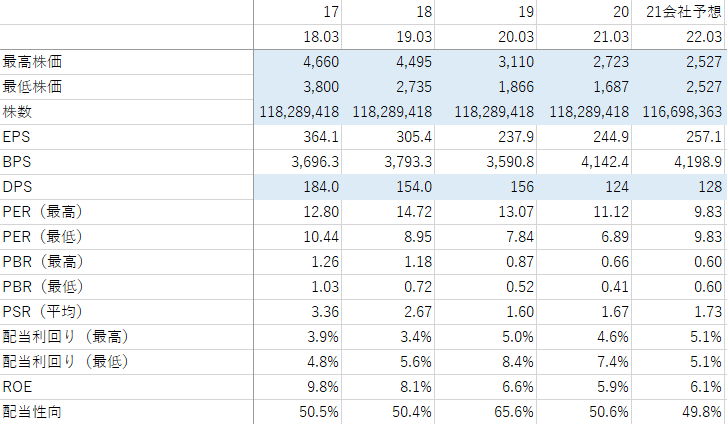

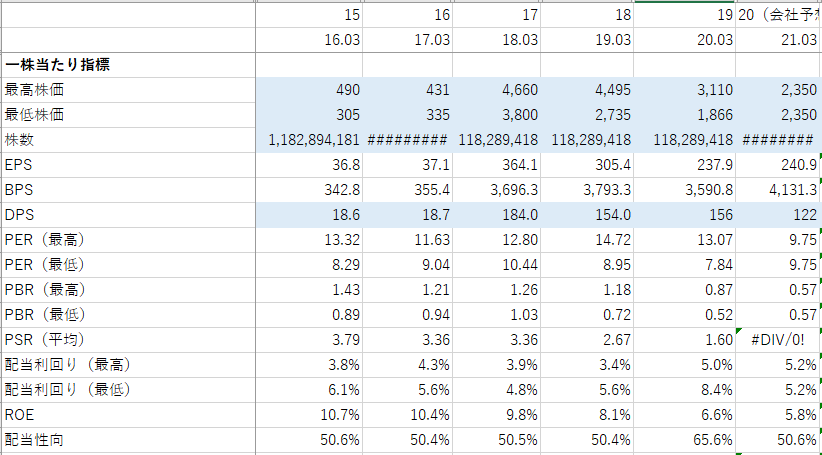

一株当たりの指標は下記のような感じ。会社自体も目標配当性向50%といっており、それに比較的忠実に配当しているように見えます。配当利回りは高いですが、無理をしているようには感じません。

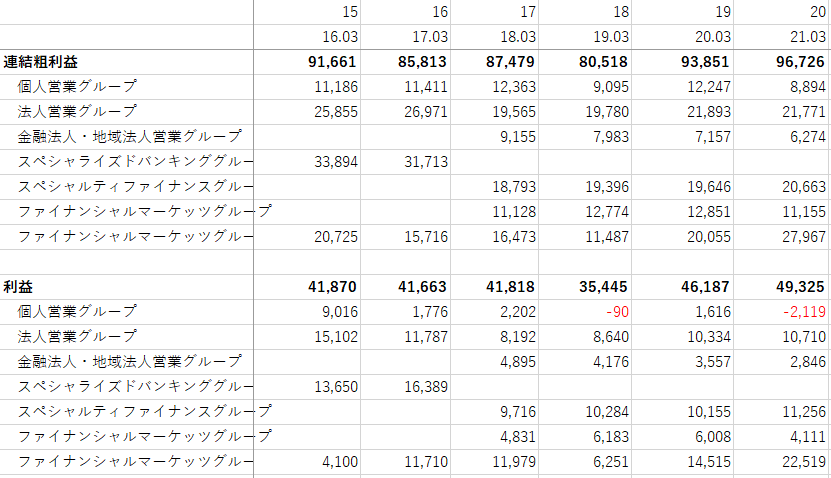

セグメントは6つに分かれています。それぞれの事業内容は下記リンクにありますが、表面的な理解しかできていませんし、将来性はほとんど分析できないです。

どちらかというと、有価証券報告書にある下記の分析のほうがイメージつかみやすいと思いました。

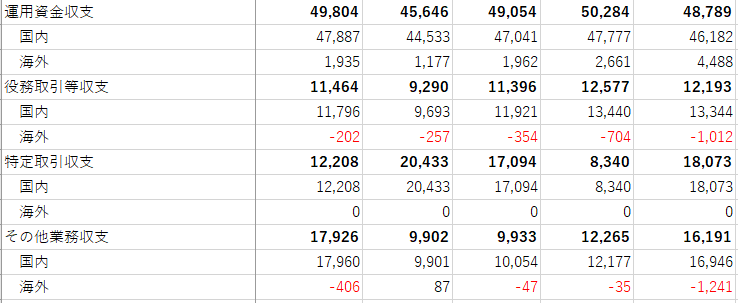

運用資金収支はお金の運用

役務取引等収支は銀行手数料と投信・保険販売手数料

特定取引利益はよくわからないのですが、デリバティブ(スワップ)による利益かな。。。と。

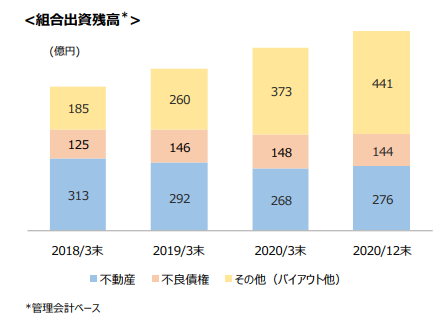

その他業務利益は、国債等債権損益と組合出資損益がメインの様子。組合出資損益って何ですか?合弁子会社の事業ですか?

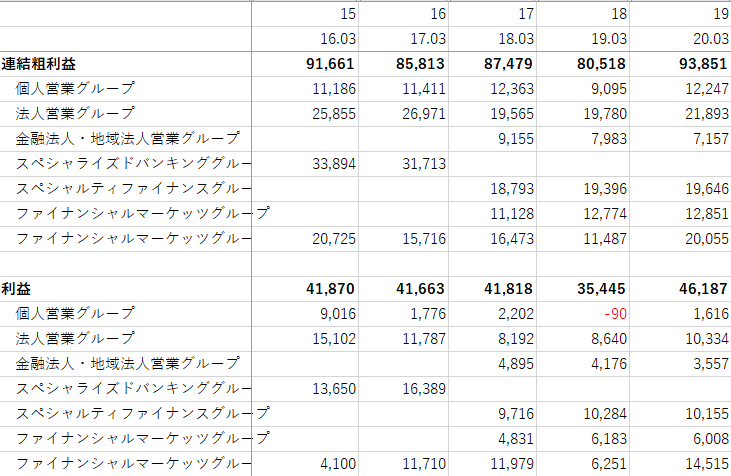

デリバティブや国債はその場の市況でしか決まらないと思うのでもう無視するとして、役務取引収支とその他取引収支(除く国債)は伸びている傾向。

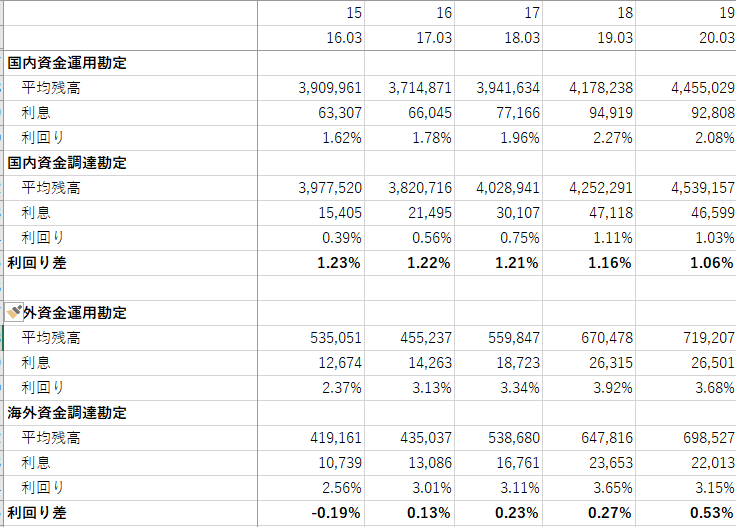

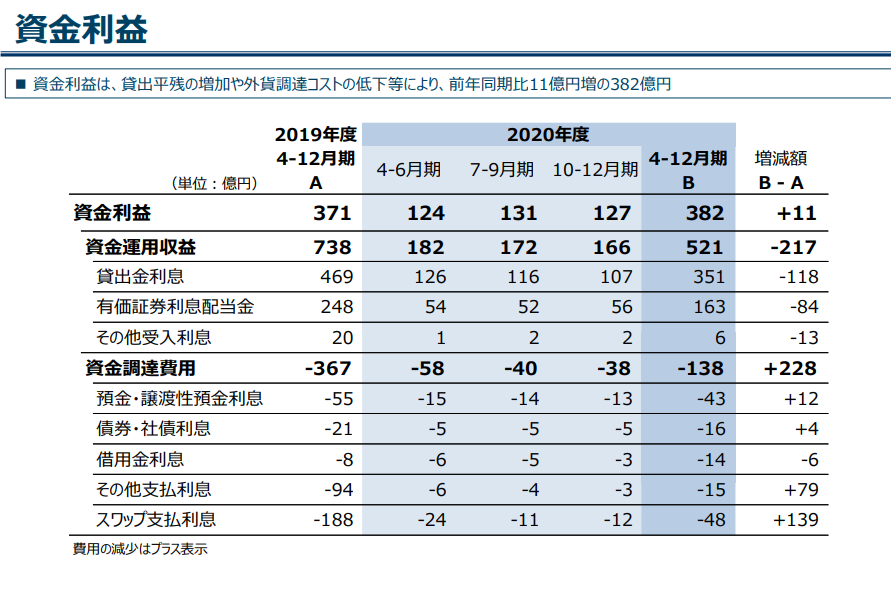

そして大きな割合を占めている運用資金収支の内訳は下表

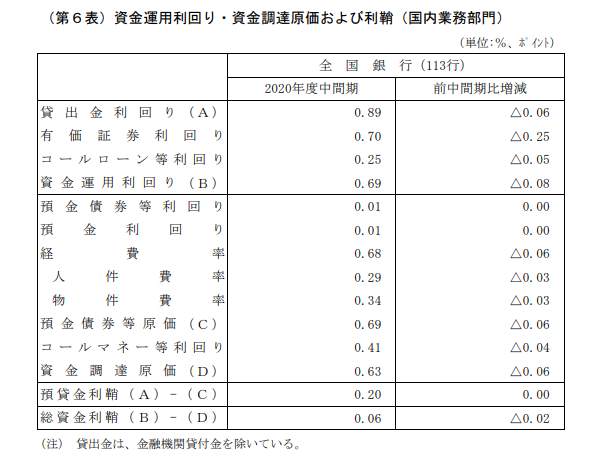

他の銀行の状況は下記にまとまっているのですが、それに比べても運用勘定も調達勘定も高い気がします。

全国銀行決算発表 | 各種統計資料 | 一般社団法人 全国銀行協会

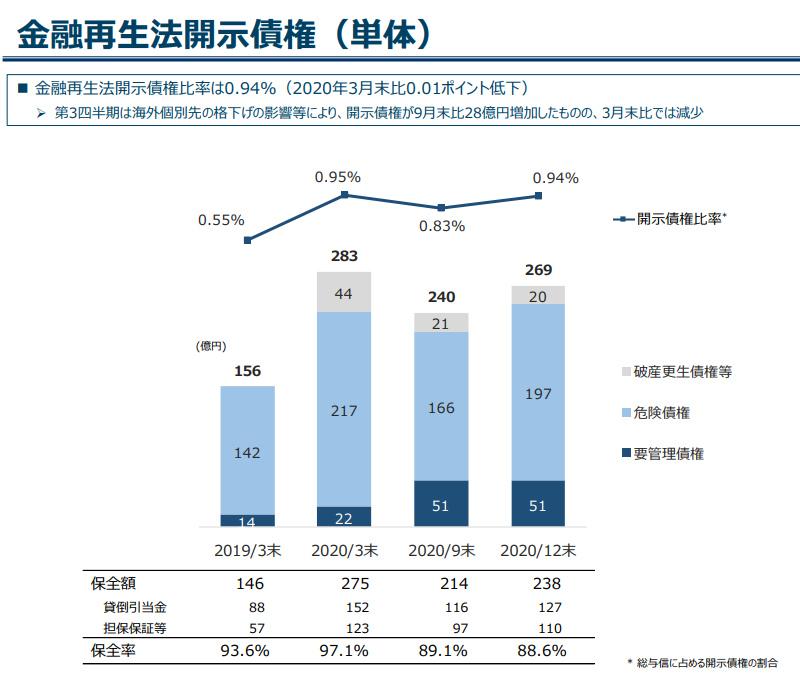

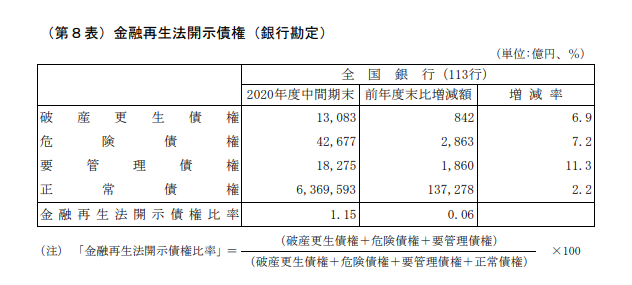

貸出金利利回りはリスクを取れば高くできるとは思うので、金融再生法開示債権は意識してみておく必要があるかもしれません。

これも参考となる表があって下記みると、0.94%というのはむしろ良いほうの様子。

なぜこんなにあおぞら銀行の国内資金運用勘定が高いのかは謎です。

下表をみると、有価証券利息配当金があるから、その差?銀行協会の貸出金利回りは有価証券利回りは含んでないようだし。個人投資家みたいに高配当投資でもしているのか?

国内資金調達勘定の利回りも銀行協会のものより値が高くなっています。当初、預金利回りとか0.2%とかじゃないの?(あおぞら銀行はほかの銀行より少し預金利回り高くして資金を集めている)と思っていたのですが、資金調達原価には人件費や物件費が入っている様子。

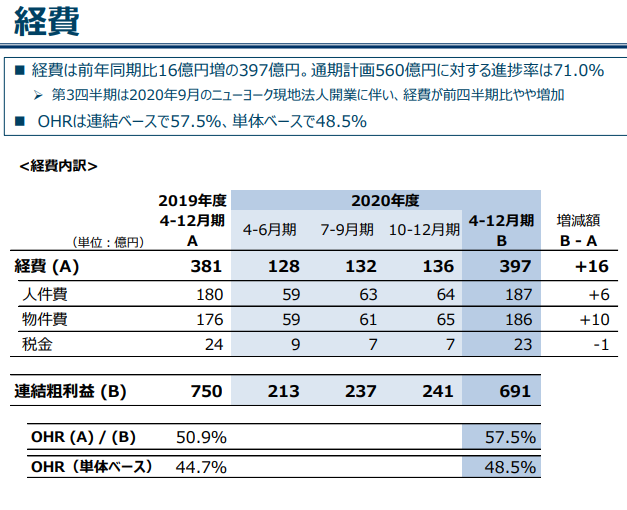

下図のOHRというのが上がっていないかは要チェックでしょうか

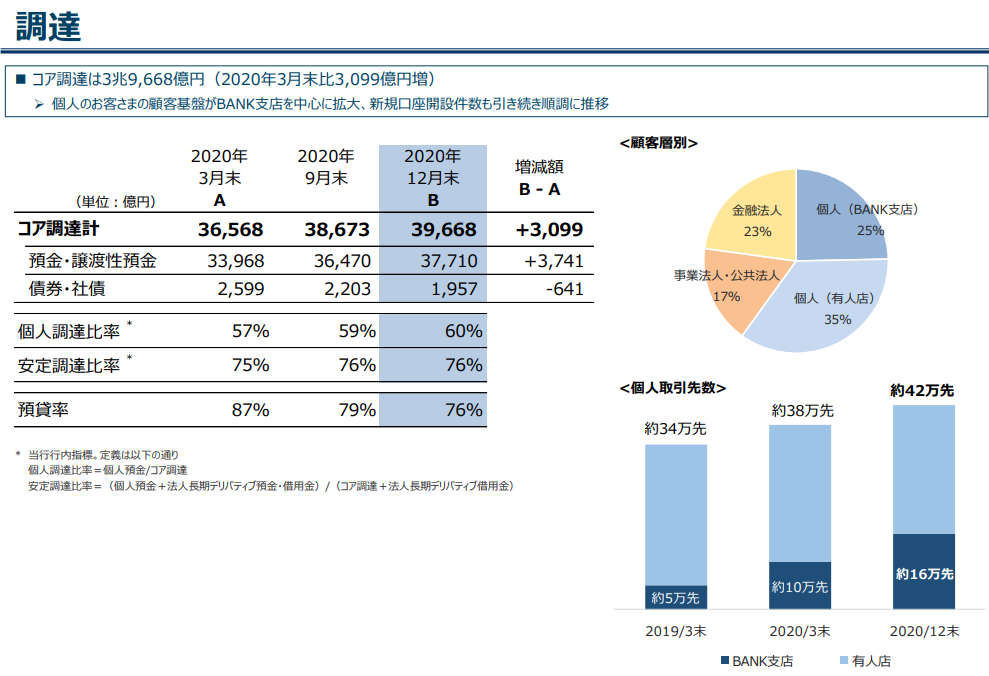

このOHRに関してですが、ちょっとだけ他行より高い預金金利を利用してBANK支店が伸びているようであり、預金・譲渡性預金が増加傾向。OHRを下げる方向に働くのでは?と考えています。

妻があおぞら銀行BANK支店に口座作ったらしいが、曰く「使いづらいので使ってない」とのこと。。。

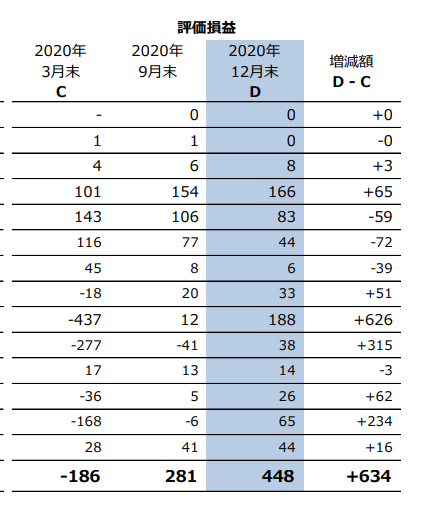

その他見るべきところとしては、有価証券の評価損益。

GMOあおぞらネット銀行の粗利と業務純益

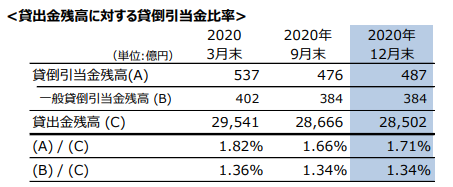

貸倒引当金比率

あたりを見る必要があるのかなぁ???と考えているところです。

全体を通してわからないことが多すぎるのですが、3Q決算説明資料を読んだ感じでは、BANK支店が伸びてる。GMOあおぞらインターネット銀行も伸びてる。1Qは資金需要も低く業績が一時的に下振れたか?という印象で、今後純利益は再び上昇基調になる要素も十分ある気もします。

余りに全体像がつかめず、あおぞら銀行の分析に時間をかけすぎたきらいがあるので、今回はこの辺で…株価50%増ぐらいは。。。ありえるんじゃないですか?