===21年7月10日===

21年度決算。

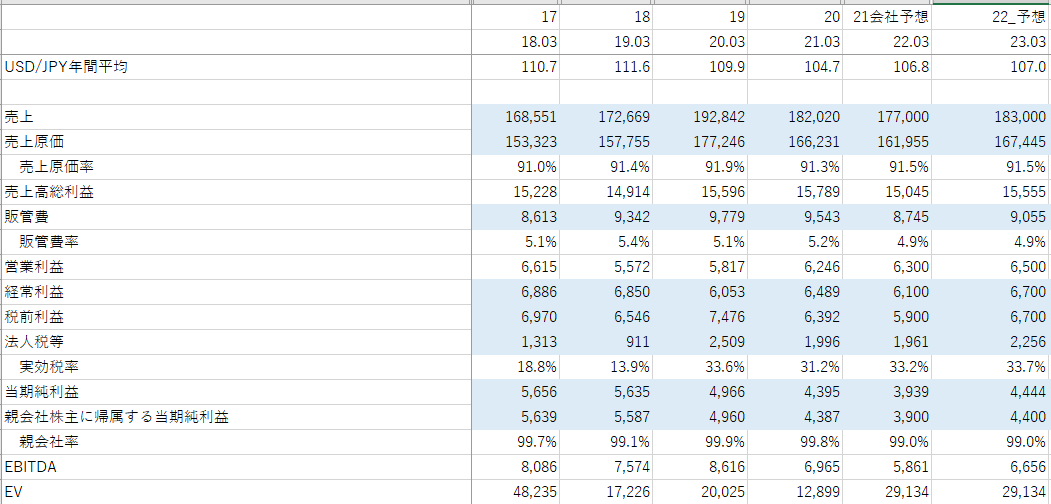

中期経営計画もでており、2023年目標:売上高189,000 営業利益8,600とのこと。

ただ、これまでの実績から見ると、売上高189,000で営業利益8,600はなかなか出ないのではないかと感じます。

メイン取引先のJR東日本も投資余力が若干減るでしょうし、東南アジアの建築需要の伸びももう少し先ではないかな?感はあります。

22年3月期の会社予想の純利益は3,900、若干保守的な気もしますが、営業利益6,300をみても、これぐらいかなという気もします。

23年3月期でコロナから多少回復したとして、上目線でも売上183,000 営業利益6,500 純利益4,400ぐらいでしょうか。このときEPSは282円。PERは過去を見ても9倍程度がせいぜいなように感じます。

将来的には東南アジアの建築需要を取り込んでいけば伸びていく可能性はあると思いますが、思ったよりそのペースはゆっくりだというのが印象です。

===21年2月20日===

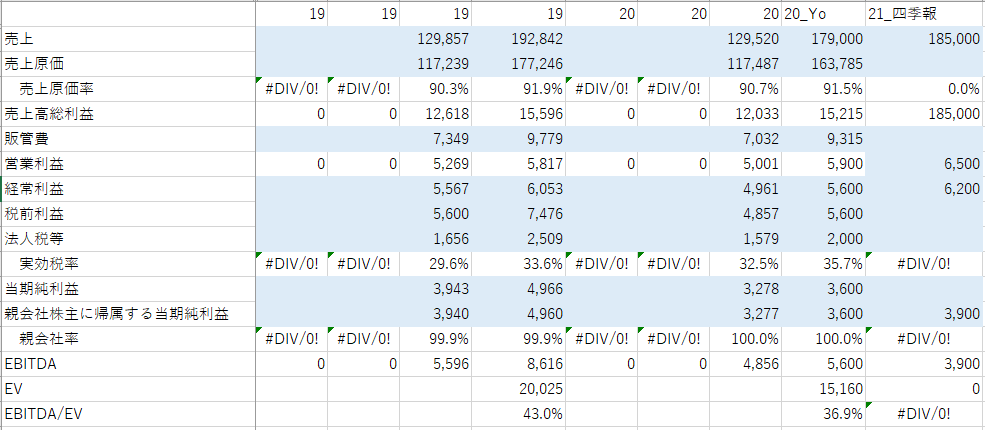

3Q決算はとくにサプライズも何もなく、このままだと通期予想どおりでしょうね。という感じの内容。

配当は80円維持ということで、配当利回り4.1%はモニター銘柄として持っておくには十分。

PER的には割安感はそこまでない。EPSが今後どれだけ伸びるかだが、基本的にこの会社は東アジアで伸びしろがあると思っており、そこが伸びるにはあと3年は待つ必要ありそう。

配当利回り、PBR的には割安感ある。

なんとなく、コロナ影響の直撃を受けている鉄道銘柄の一種として上値を抑えられている気もしなくもない。

===20年11月29日===

駅舎・トンネルなどの工事で多数実績。鉄道建設系最大手。

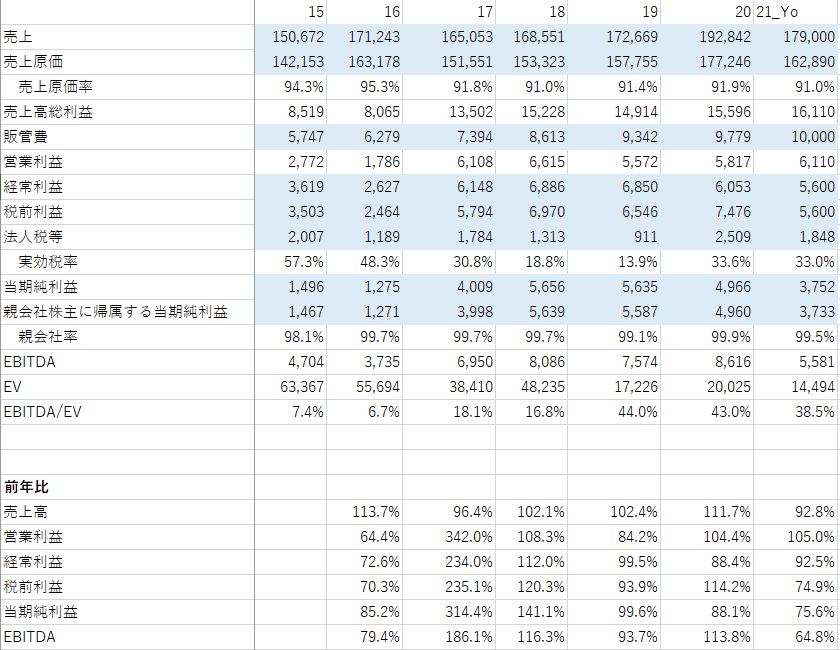

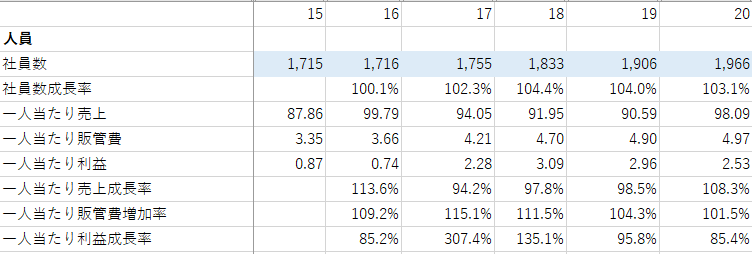

売上は基本的には伸びてる傾向。

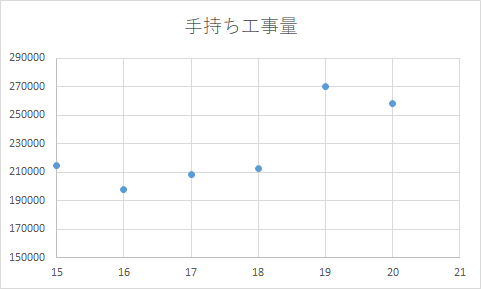

手持ち工事量もなんとなくふえている感じか?少なくとも足元危うさは感じない。

売上原価率がかなり高く、ここを少し改善するだけで利益としては大きく変わってくる。販管費が増加傾向なのは懸念事項。

販管費がらみでは、その増加傾向はやや落ち着いてきたか?

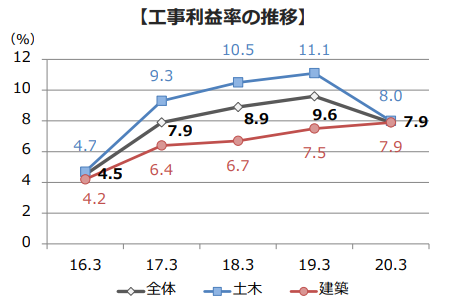

工事利益率は改善傾向だったが、20年は悪化。一部海外工事の採算悪化とのことだが詳細不明。図を見ても明らかだが土木と建設の重みはほぼ同じくらい。

海外工事に関しては、全体的に増加傾向、中心地はバングラ、ミャンマー、ベトナム、カンボジアなどの東南アジア、鉄道・土木工事需要はまだまだありそうなところで成長余地あり。

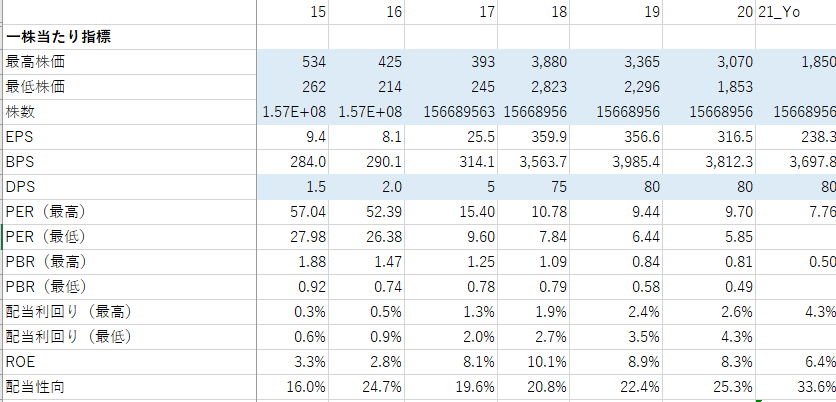

PER 7.76はほかの建設見ても低め。2020年の利益レベル(取り立てて高いわけでもない)ならPER5倍台と最安クラス。PBRも過去最安レベル。

成長性を考えるとPER12-13倍ぐらいあってもおかしくない気はする。

配当性向は過去に比べてやや高く、多少配当金は下がる可能性有。60円ぐらいまでは下がる可能性あるが、それでも配当利回りは3.4%ほどはありそう。

結論としては比較的強気の買か。

プラスのイグジットはPER12倍、マイナスのイグジットは海外事業とん挫とか工事利益率がさらに下がって6%切ったらとかか。