===2022年5月22日 復習===

2021年4月30日終値:1,449円

2021年9月21日終値:1,499円(期間中高値)

2022年5月20日終値:1,202円

高値ベースで3.5%上昇

2022年5月20日ベースで17.0%下落

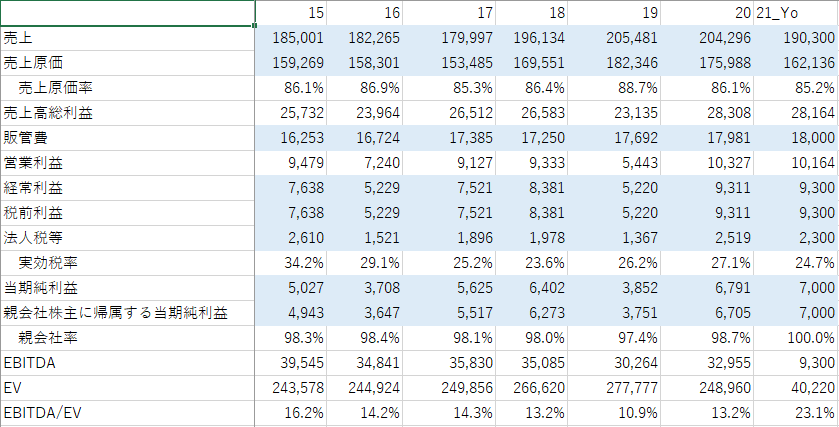

22年3月期の予想は純利益で4,700百万円でしたが、着地は1,959百万円。燃料費の高騰がかなり効いているようです。燃料費の下落がおきればまた業績は回復するような気もしますが、ディフェンシブ銘柄の電力らしく株価が著しく落ちているわけでもないので、逆に株価が大きく跳ね上がる可能性も低いようにも思います。

株価は横ばいから低下傾向で手放したのは正解でした。

==2021年5月5日追記==

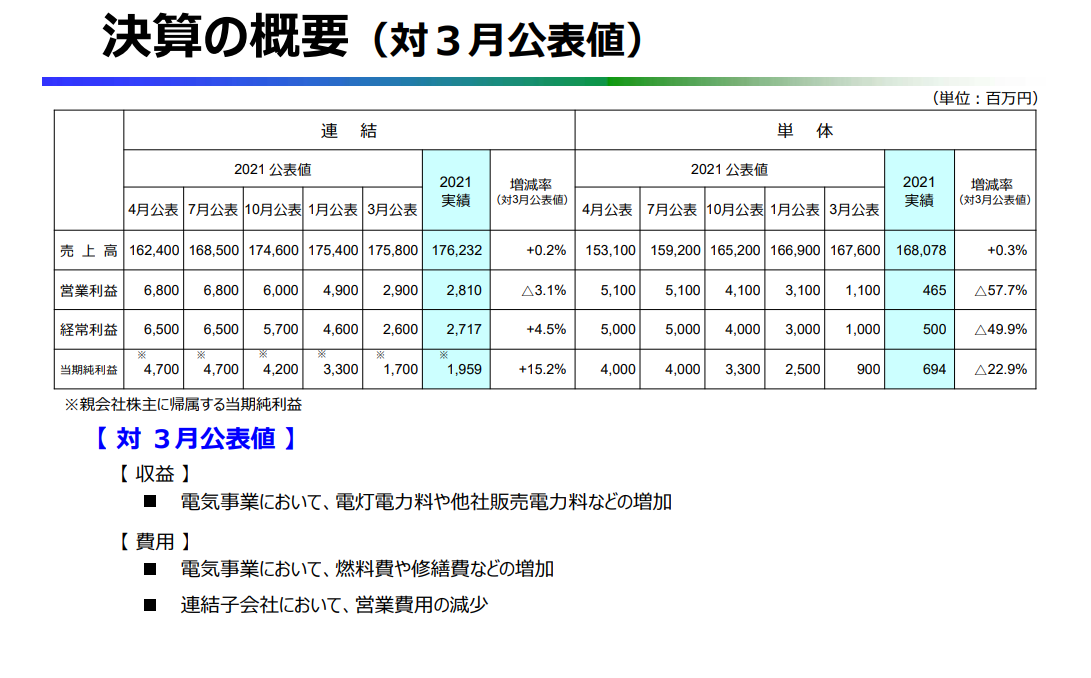

純利益は上振れて着地。

売上高は下がりましたが、それ以上に費用が下がった様子。

とはいえ、新規参入勢におされ売電量は徐々に下がってきているようです。

来期の予想は売上・営業利益がかなりの減。

決算短信には下記記述あります。

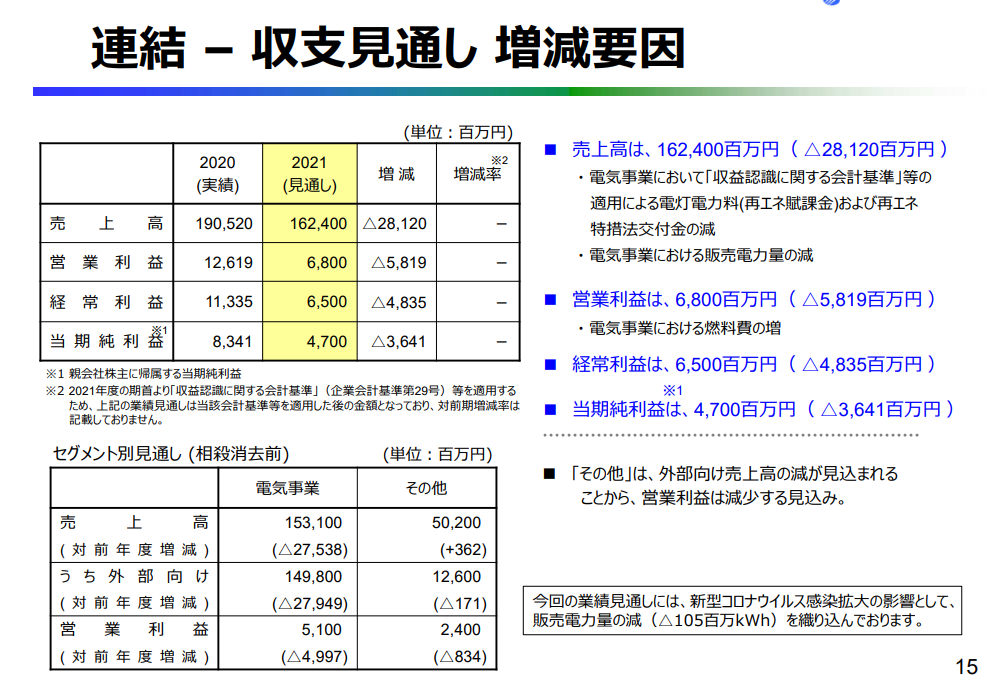

収入面については、電気事業において、「収益認識に関する会計基準」等の適用による電灯電力料(再エネ 賦課金)および再エネ特措法交付金の大幅な減少があることや、販売電力量の減少が見込まれることから、売 上高は前年度に比べ減少する見通しです。

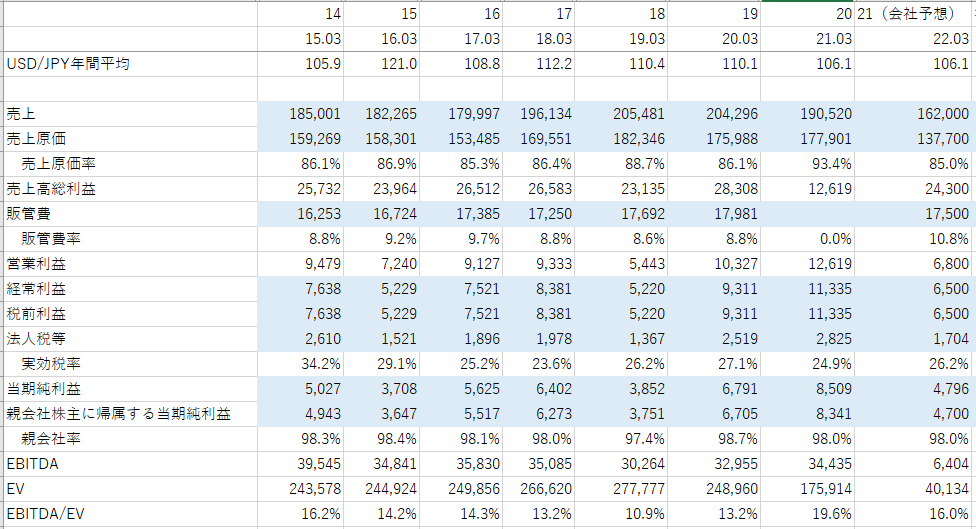

再エネ賦課金が収入としてPに、再エネ特措法交付金が費用としてLに乗るのが、会計の変更によりPL飛ばしてBSの借方に現金(?)、貸方に勘定科目不明なるも(未払い金とか?)負債として載るものと理解しています。すなわち営業利益や経常利益には影響を及ぼさない変更だと認識しています。

利益減少の理由としては販売電力量減と燃料費UPでしょうが、販売電力量減は全体の割合から見たらごくわずかだと思うので、燃料費UPが主因だと思います。

すなわち本質的なところはあまりかわっておらず、安定した状態と判断します。

台風銀座で風力発電には向かず、また太陽光を敷き詰めるには土地が少ないと思いますので、沖縄電力しか手掛けられないような大規模発電施設の需要は引き続きあると思いますが、 2025年までの沖縄の人口拡大傾向、すなわち電力需要の伸びは新規参入勢との戦いで消耗してしまいそうに感じています。

また、私の株の持ち方も変わってきており、以前は

高配当銘柄を業績懸念が出てくるまではじっと持っておく

というものだったのが、

50%の値上がりを狙っていく

というものに変わってきているので、後者の視点でこの株が該当するかというと違うだろうと考えています。

したがって、このタイミングで手放そうと思います。

==2021年1月30日追記==

3Q決算出るも微上方修正で状況変わらず。配当利回り4.3%

==2020年12月5日==

絶賛不人気中の電力セクター

原発を持っていないことが強みでもあり弱みでもあり

基本的に自社発電量はあまり伸びてないうえに、他社受電電力量は増加傾向。

他社受電電力が多いことが悪いこととは限らないけど…

新エネルギーは右軸

売上は横ばいといったほうがいいか

利益は若干の増加傾向。火力発電が主体なので燃料費によって期をまたいだ利益の出入があるのでなんとも判断が難しい。

一応沖縄の人口は2025年までは増えるらしい

沖縄の人口、2025年をピークに減少か 65年には132万人推計 | 沖縄タイムス+プラス ニュース | 沖縄タイムス+プラス

観光客も一応伸びる傾向

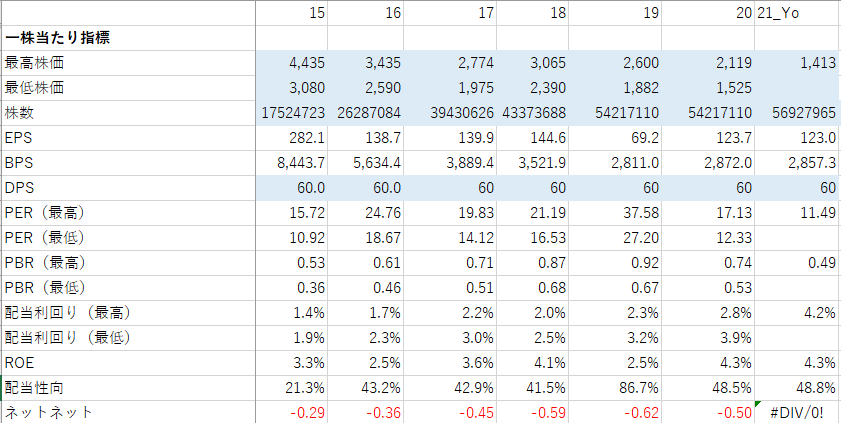

株価は5年来安値をつけているけど、話はそう単純じゃなくて、株式分割をやりまくってる。15年比で3.2倍になっている。

現在の1,413円も15年に戻すと4,521円レベル。

思ったよりは安くないという感じ。

また配当性向も50%近くと、これ以上の分割はきついのではないかという印象もあり。

配当利回りは4%以上なので、PERの11.5倍もあわせて、下落余地が少ないとして、配当狙いで少しだけ買う感じかなぁ・・・

電力もPER8倍とかありえる時代になってきたし、EPSが130円だとして、1,040円ぐらいまでは全然あると思うけど、その時の配当利回りも5.7%であり得る範囲だし…強気にはなれない。

営業利益がどんどん下がるのはあまり想像しずらいので、1単位だけかって、様子見?半分勉強目的?

プラスの撤退もマイナスの撤退も配当利回りが2.5%を切ったらかな。