===2023年7月2日===

貿易統計の石英みたら何かわかるかな?とも思ったけど、わかるようなわからないような…

そもそも石英は半導体材料に使われているだけではないでしょうから…

===2023年6月12日===

半導体製造装置用石英ガラス加工製品メーカー、ジ−エルサイエンスの子会社。

具体的にどのように半導体製造装置に使われているかはあまりイメージがわいていないのですが、製品の特長を以下の2019年の記事から抜粋すると、

石英製品の需要構成は新規装置3割に対し、リピート(交換)需要は7割にも達する。一種の消耗品で不況に強い。

海賊パーツも一定量存在する

認定メーカーに限った石英ガラスの市場規模はおよそ1250億円(18年ベース)と推定される。トップは信越石英で、2位は東ソー・クォーツ。3番手以降もMARUWA、フェローテック、テクノクォーツという順番で、日系メーカーが優位な市場を形成している。ただ、韓国のWONIK(ウォーニック)やWCQ(West Coast Quartz、本社は米国)などの存在感も強まっている。今後、中国勢の台頭も予想されており、競争は激化しそう

販売先はApplied Materialsがおよそ30-35%、東京エレクトロン宮城が15-20%程度。

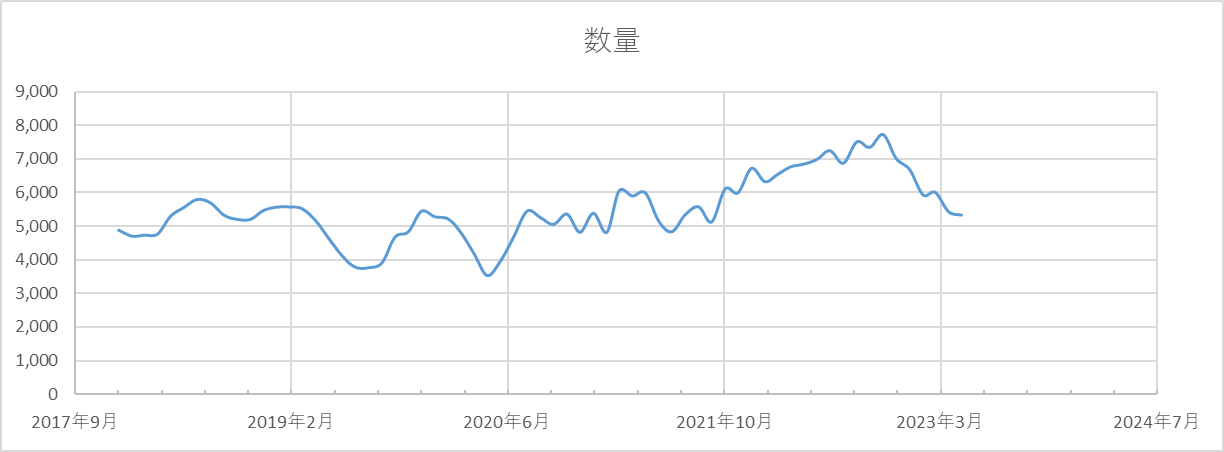

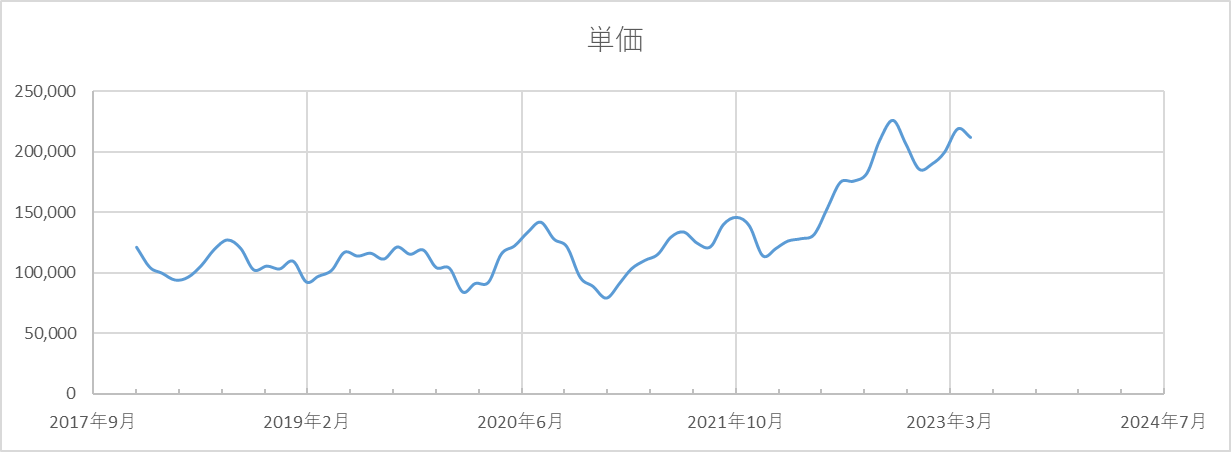

半導体需要の高まりにより売上は急速に上昇中。

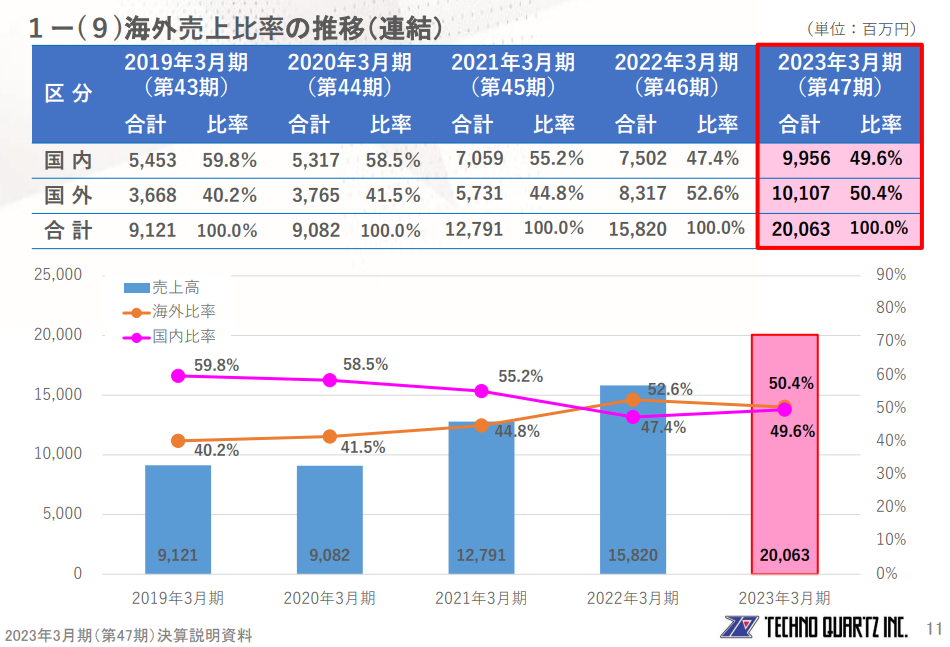

また、海外売上比率も上がっているようです。

今期予想は半導体需要のピークを一度超えたとして減収減益予想。

一方で、AIの盛り上がりによる半導体需要を背景としてApplied Materialsも東京エレクトロンも22年10月を底に株価は回復基調なのに、当社はそれが遅れています。

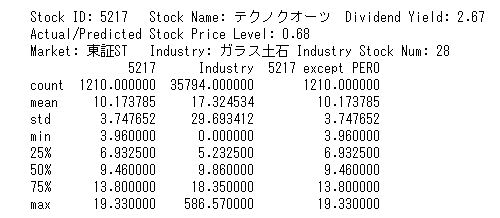

PERは6.4倍しかなく、成長している企業でこの低さは、業績好調なのが一時的とみなされている水準ですが、半導体業界が拡大していることや、石英製品が消耗品の側面もあることから、さほど業績が落ち込むようにも思えません。

やや、気の長い話となり、現時点の投資行動に考慮すべきか悩みますが、工場の拡大計画もあり今後も売上は拡大していきそうです。

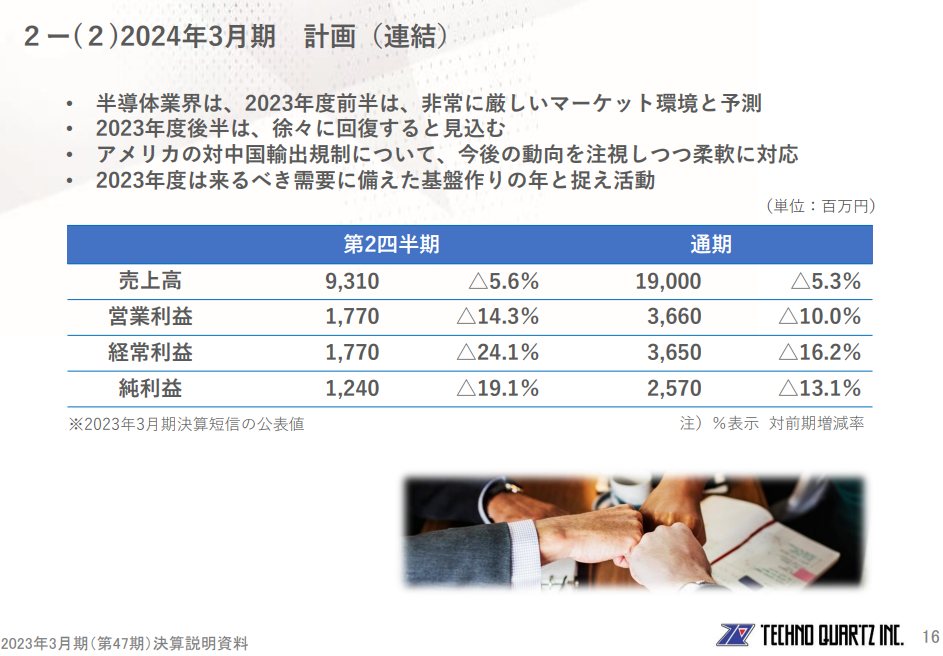

24年3月期は会社予想と同等として、売上19,000百万円、経常利益3,650百万円、純利益2,570百万円(EPS664.6円)。

PERは9.46を採用。