===2022年1月16日===

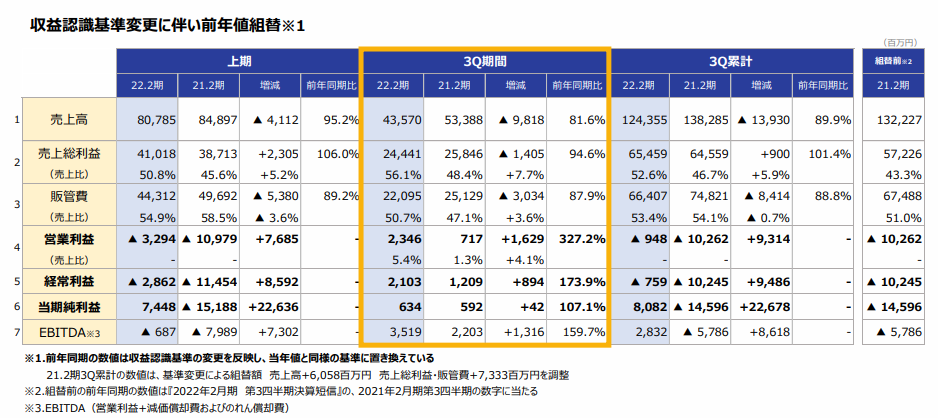

3Q決算は上々の着地。単期で2,103百万円の経常利益を出しています。とはいえ、3Qはもっとも利益が出やすい期でもあり、4Qは利益をだすのが難しめの時期なので、3Q累計の-759百万のまま今期の着地ができたら…といったところでしょうか。

会社通期予想は経常利益1,200百万円となっているので、次回は下方決算になると思います。

23年2月期ですが、さすがに収益を上げる構造になってきていると考えており、オミクロン株の影響を多少考えるにしても、営業利益ベースで

1Q: 2,000百万円

2Q: -3,000百万円

3Q: 4,000百万円

4Q: 0百万円

ぐらいかなという気はします(秋冬の気温にも依ります)。

欧州不採算事業の撤退効果がもうちょっとあるかもしれませんが、現状そこまでめっちゃ大きいわけでもないような?

法人税率の目安がよくわからないのですが、30%程度とするとして、23年2月期で売上190,000百万円、営業利益3,000百万円、経常利益2,800百万、純利益1,900百万円ぐらいかなと。EPS14円。PERは正常化したら20倍みてもいいか?

全体的に会社の強気の業績予想に引っ張られて過剰に良く評価してきてしまっていたのかなぁ…と反省。まぁ、営業利益率が低いので、ここがちょっとぶれるだけで利益絶対値としてみれば大きく変わるので予想は難しいのですが…

===2021年10月18日===

2Q決算、2Q単期では営業利益赤字なるも2Qはもっとも厳しい時期なので仕方ないか。

会社の通年予想は

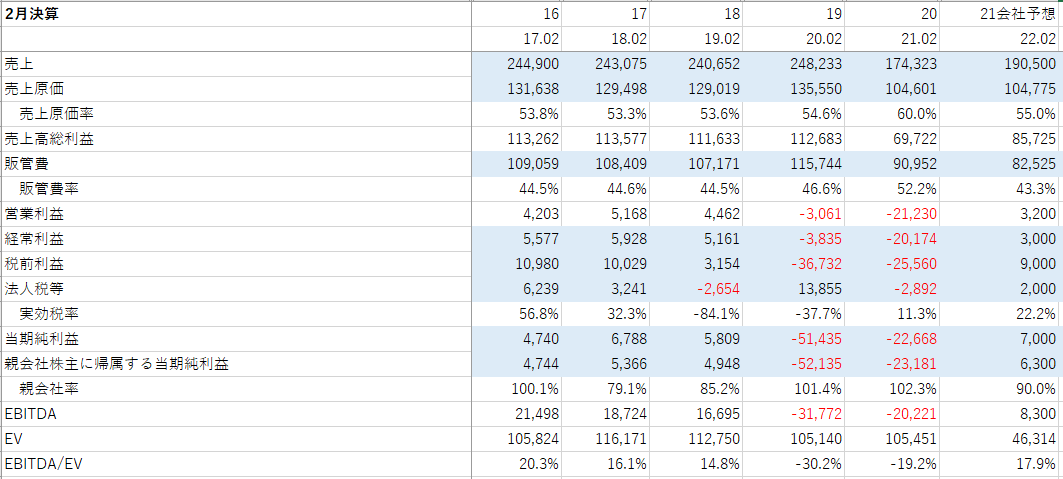

通期予想修正 売上190,000→174,600 経常利益3,000→1,200 純利益6,300→8,200

と修正。下期も一定程度コロナが流行る予想の様子。

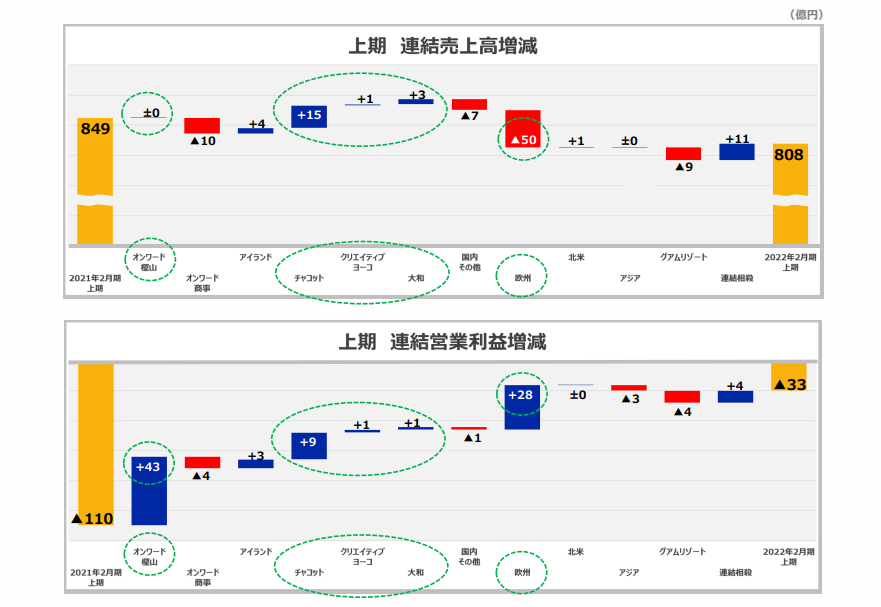

説明会動画をみるに、欧州地区での事業整理の影響が多いように見えますが、オンワード樫山本体でも、構造改革を行っているらしく、撤退により60億(?忘れた)売上減るも、既存店の巻き返しでプラマイ0まで持っていったと。

上半期は5-9月までコロナ影響を受けているにもかかわらず、また上半期は下半期に比べても利益が伸びづらいのにもかかわらず連結営業利益をマイナス33億円で抑えるなど、全体的に見れば筋肉質な会社になっているように見えます。

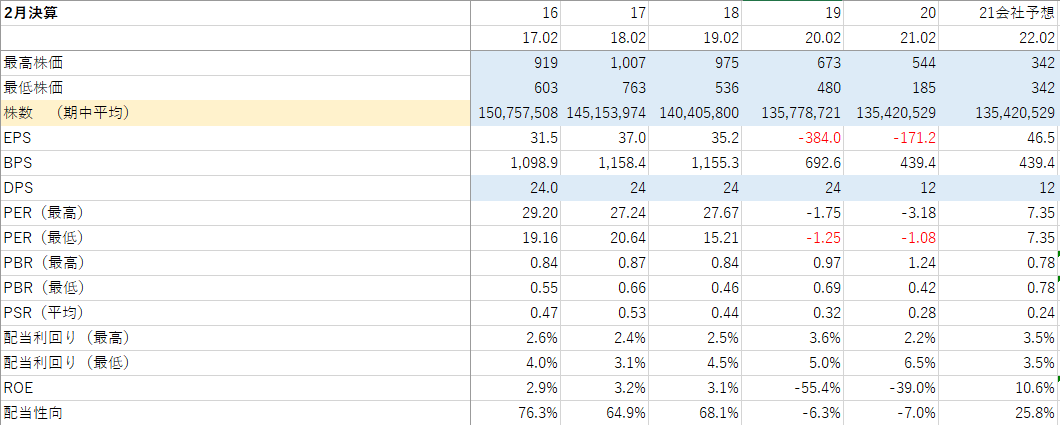

足元の売上予想を落としたことを受けて、23年2月期の売上予想を2000億円に変更、この時、期待できる純利益は35億円ほど(EPS25.8円)。PERは同じく18倍を目途。

コロナがこのまま落ち着いてくれるという前提に立つならば、ちょっと保守的過ぎる予想かもしれません。

Twitterではオンワードファミリーセールが大盛況だった様子。リベンジ消費が盛り上がってくれるといいのですが、今年の秋~冬の気温にも注目ですね。

===2021年7月23日===

デルタ株の影響が予想より大きく、業績予想を2023年2月期の55億円に変更。当初の会社予想が22年2月期の63億円であることを考えると十分すぎるレベルと理解。

純利益55億円でEPS40.6円、PERは18倍ぐらいは目指せると考えています。

===2021年6月25日===

ちょっと高めのアパレルブランド、23区、組曲、Paul Smith、DAKSあたりは私も名前を聞いたことがあります。

21年2月期はコロナの影響でボロボロ。ただ、19年度に不採算事業の撤退。のれんの減損。リストラ実行。20年度にイタリアの事業撤退とかなり事業整理を進めている様子。

21年2月期の決算資料には下記の通り、これらの事業整理で営業利益を200億円押し上げる効果があるらしいです。上記の表と見比べてもらえばわかりますが、桁間違ってませんか?といいたくなります。

また、22年2月期予想は経常利益30億円に対し、純利益63億円を見込んでいます。この理由がどこにも書いていません!そんなことって。。。ある???

とはいえ、16年からの分析ですと定期的に土地を売って売却益を上げているので、きっと今期もそれを見込んでいるのだと思います。そういった名残は17年2月期や18年2月期決算でも見えます。

中期経営計画もだしているのですが、非常に抽象的で何が言いたいのかよくわかりませんでした。また経営目標も2030年で、参考になりません。

2月期決算の企業のため、今期予想が出されたのは4月8日で、4月25日~6月20日(東京)の3回目の緊急事態宣言は反映されていないものと思われます。

以下はV-RESASの織物・衣服・身の回りの前年比。3月とか4月は前年もつらかったのに、今年もつらくて厳しいですね。ただ、昨年の10~12月を見ても宣言が明けたらある程度は需要が戻るものと思われます。

V-RESAS | 新型コロナウイルス感染症が地域経済に与える影響の可視化

足元、感染者数が増えたり、デルタ株だったりと嫌な雰囲気は続きますが、職域接種も進んでいますし、大学でも続々と接種が始まっています。2回打ってしまえば「服を買って遊びに行こう・デートしよう」という層は少なくない数いると思います。あと2ヶ月といったところでしょうか。2ヶ月というのは株の世界では今でも遅いぐらいだと思います。

大学拠点接種(新型コロナウイルス感染症に関連した大学等におけるワクチン接種)について:文部科学省

1株当たり指数は以下の通り、1Qの不調はもうすでに織り込んでいるようにも見えます。仮に純利益が30億円程度に沈んだとしても、PERは妥当。ペントアップディマンドや上述の200億円の営業利益改善効果を考えるに爆発力は十分あると思います。

とりあえずは会社予想どおりの22年2月の純利益63億円を目途に上値余地はあるものと判断しています。