==21年5月16日==

太平洋興発反省会

過去最高レベルの純利益出ると思ったけど、全くそんなことはなかった。

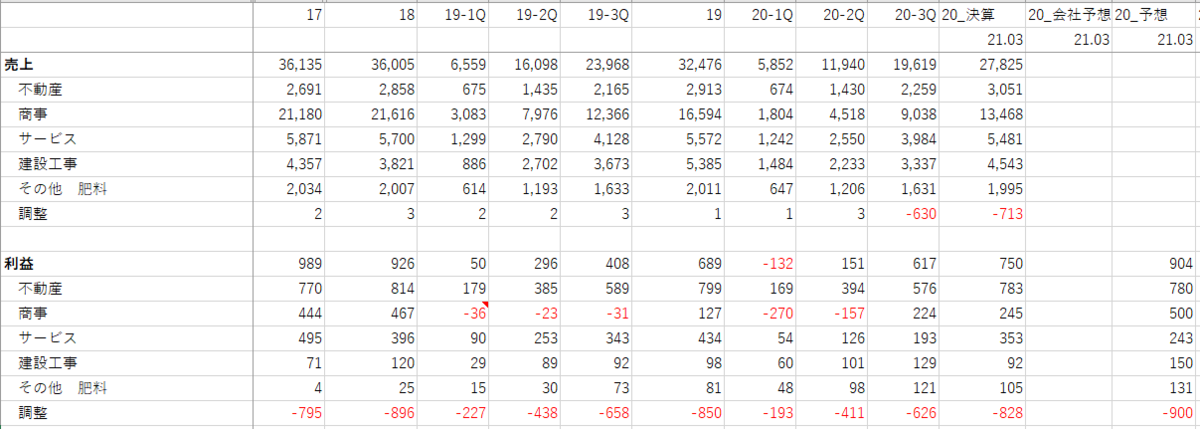

セグメント別のほうが分かりやすくて下記。

商事セグメント(石炭卸)

20年の1Qの大幅マイナスから3Qまで急激に利益あげてきている。釧路火力発電所の稼働もあり、この勢いは石炭株価が維持される限り4Qも続くというのが予想であった。そして石炭価格は高値継続されていた。

が、4Qの商社セグメントは21百万円しか利益が上げられていない。何故????これがわからない。3Qの決算がよかった理由は「船舶輸送コスト改善」だったらしいが、4Qはそれがなくなった?

確かにバルカーの指標は高騰していたけれども、輸送コストが決算に反映されるには多少の時差はあるし3Qの好調はもうちょっと続くと思っていたのですが…

==21年2月14日==

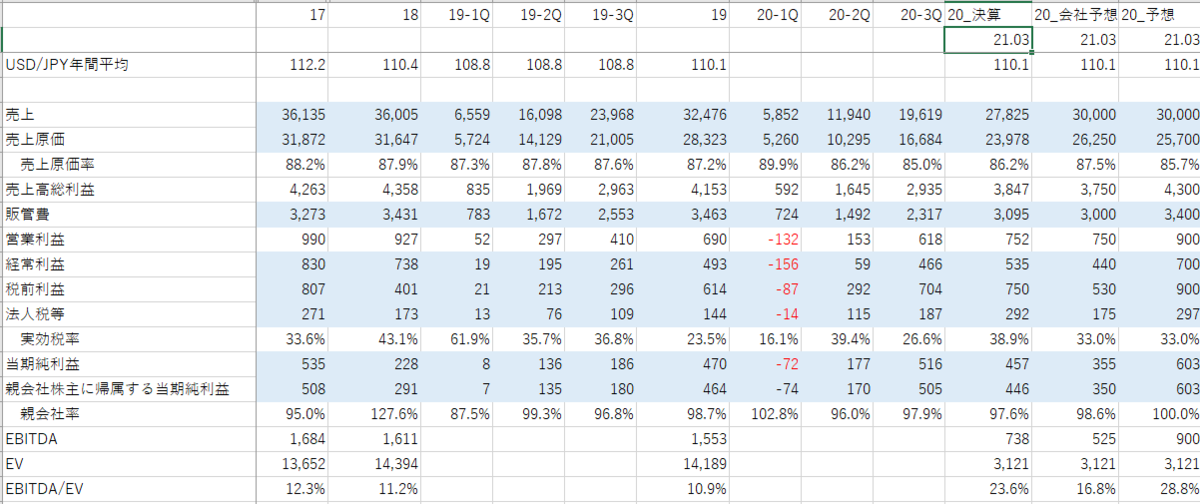

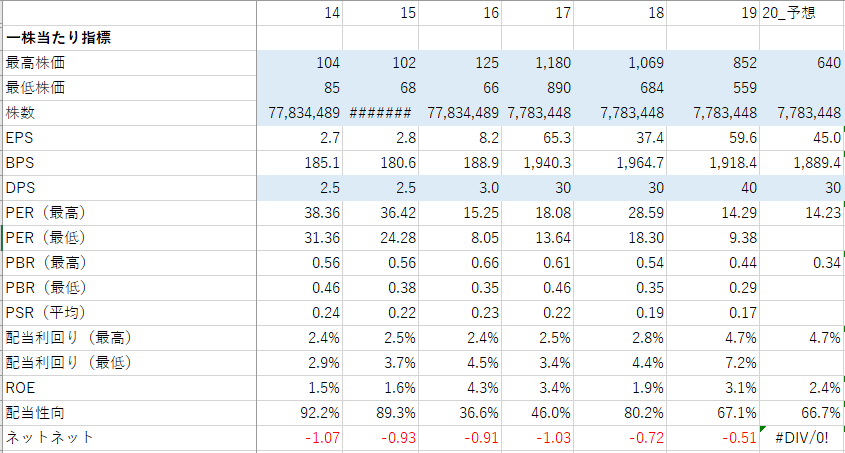

3Q決算。正直3Q決算は微妙だと考えていて、4Q決算で石炭価格上昇と、釧路火力発電所の稼働によるプラス見込んでいたところ、思わぬ(実質的な)上方修正。

商事の利益が-157→224ののQで381百万円も利益出してる。

理由としては、「船舶輸送コスト改善」らしい。なんだこれは…

定期用船の更改でもあったのか?もしそうならば4Qも好決算が期待できそうだが…

とりあえず、一番右列は各セグメント毎の業績予想。商事セグメントの利益以外は固めに見てる。

これにより、よほどのことがない限り20年の通期予想は上回るのでは?という結果。

この会社通期予想の修正はしない主義&注目もされていないのでほぼ誰からも気づかれていない。

もし予想通りのセグメント利益出るならば純利益は過去最高でそう。まぁ、ここぞとばかりに減損持ち出されそうだけど、それ考え始めたら切りないので、素直に計算する。

この時、足元の株価651円をベースにするとPER7.24 。PER10くらいは過去実績あるので、40%増しぐらいは狙えそう。

また、配当も40円になる可能性有、その場合配当利回り6.14%に。夢が広がりんぐ。

好業績を楽しみに通期決算を待ちたいと思います。

==21年1月25日==

見直し

北海道をメインにした石炭販売(卸)会社

だったのが、石炭に限界を覚えたのか不動産や有料老人ホームに手を出している感じ。

利益額としても不動産が一番大きい。老人ホームも利益面で石炭に並んでいる。

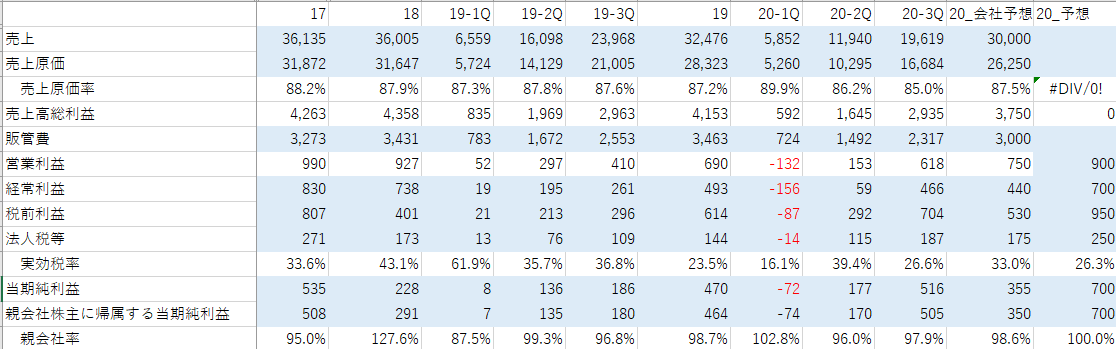

19年から石炭の需要低下と価格低下で、利益が出ていない。2020年もコロナのせいで需要と価格が低下。

1Qに約3億円の評価損を計上。

炭の輸入統計は下記、輸入量がコロナ影響で1-2割ぐらい?低下、価格はそれ以上に低下中。

↓のA-3統計品別表から石炭の品目番号27.01で検索

普通貿易統計(検索ページ) : 財務省貿易統計 Trade Statistics of Japan

ただし、足元石炭価格は急激に回復している様子。

XW1 Commodity Quote - ICE Futures Newcastle Coal F - Bloomberg Markets

評価損の反動は十分あり得る範囲。また、釧路火力発電所が2019年末から稼働。

20-30万トンの石炭が必要になるらしく、石炭1万円/トンと仮定して、20億円~30億円の売り上げアップ要素(石炭セグメントとして1-2割程度)

FCFは大体マイナス、ただ、稼げていないというよりは、賃貸用不動産投資や石炭施設投資に回している(業態転換を進めている)ためと理解。

不動産は稼働率90%らしい(これがよいのか否かよくわからないが、報告書では上出来と報告されている)。

老人ホーム事業も不採算部門(給食事業)を切り離してある程度安定的な利益が出てきてそう。

PER的にはあまり割安感はないが、配当利回り的にはなかなか。

配当性向もそれなりに高いが、そもそも目標が50%以上としているので減るリスクも利益が減らない限りはない。

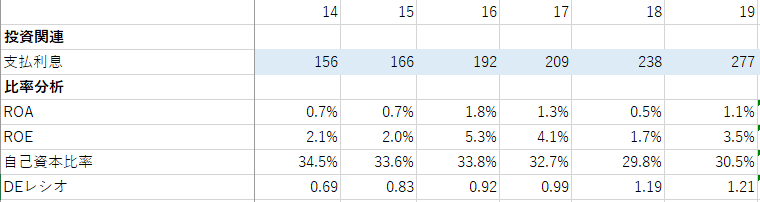

リスクとしては、負債回り。事業転換(2014年ごろから不動産投資に傾注)に伴い仕方がないとは思う。いまは投資した事業がうまく回っているようにみえるが、まわらなくなったらきついことになりそう。

ちなみにこの企業、平均年収が低いランキング上位で、平均年齢も57歳となかなか…

東京に本社があるだけで、実質北海道の会社なのも影響しているとは思うが…

年収が低い企業ランキング2020【東京都・全500社完全版】 | ニッポンなんでもランキング! | ダイヤモンド・オンライン

また、出来高も低く、1000万円いかない日もしばしば。

その分、上述の石炭価格急上昇や釧路発電所の影響は見逃されている気がする。

短期的にはプラス要因しかないように思うので、2020年度決算発表またぎで清算する感じで、信用で500万円ほど購入。

(信用の比率が高くなりすぎていて、長期間持ちたくないという理由もあり)

目先悪材料がほとんど見えず(いつくるかわからない炭素税ぐらい?)、配当利回り3%切るまで保持し続けるというのもあるような気もするが、とりあえず2020年度決算をもって、持ち続けるか、それとも鉄建建設のようなアフターコロナ銘柄に移るか考えたい。