==2021年1月24日追記==

オンリーを損切、かなり悩んだのですが、紳士服業界自体が市場縮小していることと、冬が寒かったというプラス要素はあるものの、緊急事態宣言再来で次の期決算で大きな赤が出ることが想像されたので 、その決算後に買いなおすのでもいいのではないか?

(現在の株価は来期のマイナスを織り込んでいないのではないか?)という思想によるもの。

==2021年1月17日追記 20_1Q==

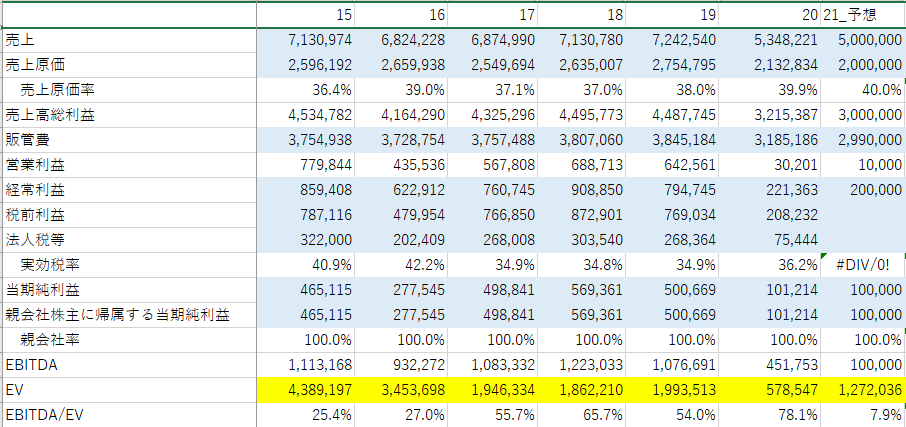

前年同期比で売上25%減、営業利益92%減、経常利益70%減。

一応黒字は確保しているが、秋と春(1Qと3Q)に利益が出る構造で一方4Qは赤字の傾向なので、通年赤字は大いにありうる。

通年予想の当期純利益100,000の前提は「2021年9月以降は例年並みの売上高の見込み」となっているが、やや難しいような気も…

いったん売って、2Q決算(かなり悪いはず)出た後に再IN考えるのもありなような気も…うーん…

===2020年12月29日===

見直し

紳士服の店、紳士服はコロナで軒並みやられてるがそのうちのひとつ。

オーダースーツにも力を入れている様子。

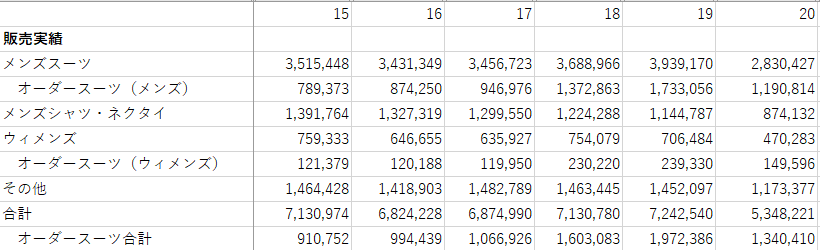

販売実績を見てみると、オーダースーツの伸びがいい感じ。

スーツはテレワークによる需要低下傾向はあるはず。ただ、京都発祥で東京に進出中で、今後伸びる余地はありそう。

自社ビルがあり、その賃料収入で200,000千円ぐらい経常利益推し上げ要因あり、さすがに20年はコロナ要因がきつすぎるが、それまでは全体的には徐々にだが伸びている感あり。

2017

| スリーピーススーツやプラスパンツスーツなど付加価値を高めた商品の発売が好調 |

| ミニマルオーダースーツ(最小限のオーダースーツ)/2着で38,000円の販売開始 |

2018

| 東京地区における出店拡大とEC事業強化 |

| ミニマルオーダースーツのインターネット販売、オンリー特性メジャーを用いて自己採寸して注文 |

2019

| 自宅で洗えるスーツとして「ホームウォッシュエア」を積極的に打ち出す。 |

と、一般消費者視点で見ても、そこまで取り組みは悪くないような印象も受ける。

市場のパイ縮小と、小規模だからこその拡大余地のどちらが勝つか?といったところ。

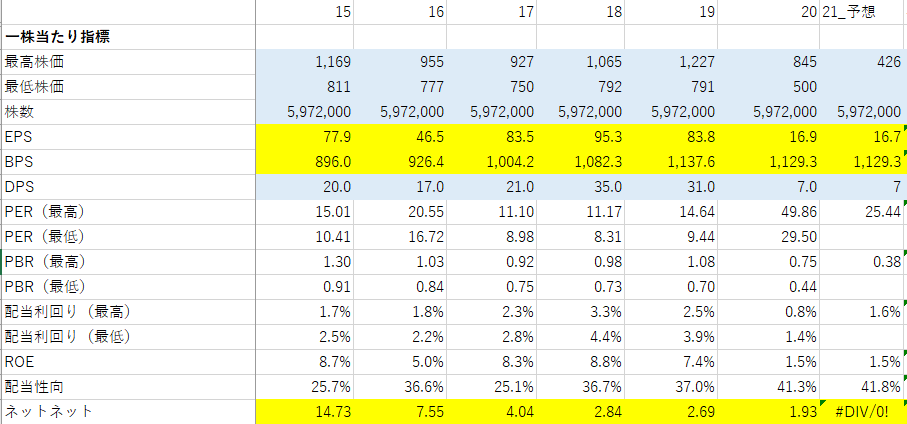

配当は配当性向30%を1円単位であわせてくる感じ。もし2019年ぐらいの純利益ベースに考えるとPER5倍、配当利回り7%と安め。

一ついやなのは、2019年に創業者の社長が交代して、その新社長が半年で追い出されていること、、、一応名前で検索したけど、経緯は不明。現在の社長のワンマン体制が構築されている感はある。ワンマンが必ずしも悪いわけじゃないけど、経営方針とか変わる可能性には注意か。

コロナの新規感染者数が全国100人以下からが判断スタートで、

プラス撤退はPER12倍を超えたあたり。

マイナス撤退は上記の100人以下の日から1年たってもスーツの売上の上昇傾向がみられない場合、、、かな。正直、テレワーク解除になったら体形の変化によるスーツ需要はありそうな気もしている…1年たってもそれがみえないのは何か見込み違いがありそう。

もう一つのマイナス撤退は2022年になっても(すなわちワクチンがある程度出回っても)コロナの新規感染者数が全国100人以下になるような感じがしないとき。

==2021年1月17日追記 20_1Q==

前年同期比で売上25%減、営業利益92%減、経常利益70%減。

一応黒字は確保しているが、秋と春(1Qと3Q)に利益が出る構造で一方4Qは赤字の傾向なので、通年赤字は大いにありうる。

通年予想の当期純利益100,000の前提は「2021年9月以降は例年並みの売上高の見込み」となっているが、やや難しいような気も…

いったん売って、2Q決算(かなり悪いはず)出た後に再IN考えるのもありなような気も…うーん…

==2021年1月24日追記==

オンリーを損切、かなり悩んだのですが、紳士服業界自体が市場縮小していることと、冬が寒かったというプラス要素はあるものの、緊急事態宣言再来で次の期決算で大きな赤が出ることが想像されたので 、その決算後に買いなおすのでもいいのではないか?

(現在の株価は来期のマイナスを織り込んでいないのではないか?)という思想によるもの。