===2021年10月17日===

2Q決算

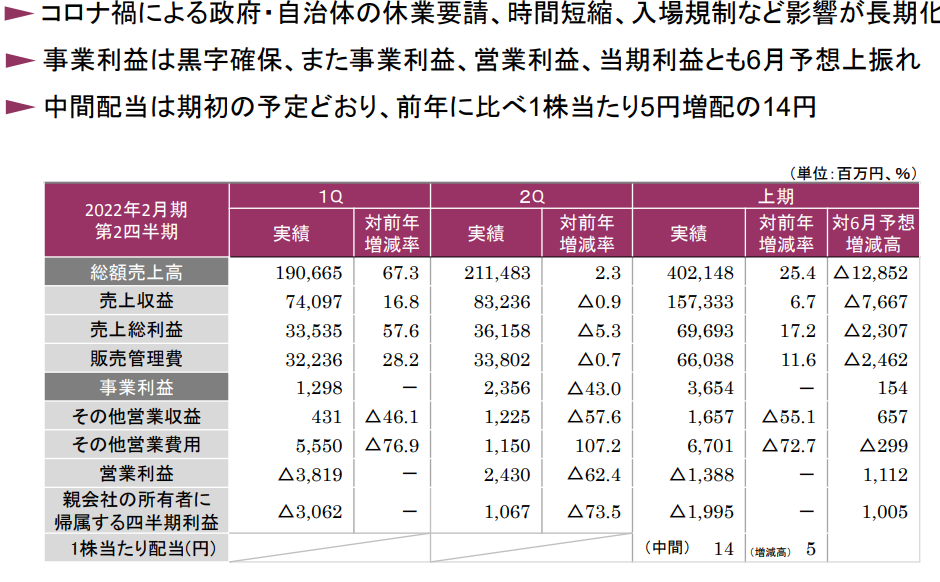

こんなものかなという感じの結果。9月末まで緊急事態宣言が出ていたことを考えると、2Qのみで見た時に純利益が出ているのはよい結果とも考えられる。

総じて、通期予想の純利益10億円はこえられるのではないか?という印象。

23年2月期の業績をもとに株価を予想しているが、単純に考えて今期の下期を2倍したものよりは超えるだろうと想定される。

売上4,147億円の営業利益343億円、純利益198.5億円(EPS75.8円)あたりは狙えるのでは?と考えているがどうだろうか。PERは悩ましいけど19倍を維持。

コロナ明けのリベンジ消費で高額品の売れ行きは好調になるのではないか?とも、月次売上見ても、足元では宝飾品や絵画などは調子が良い様子。それをかんがえると上記の予想を超える可能性も微レ存。

===2021年7月18日===

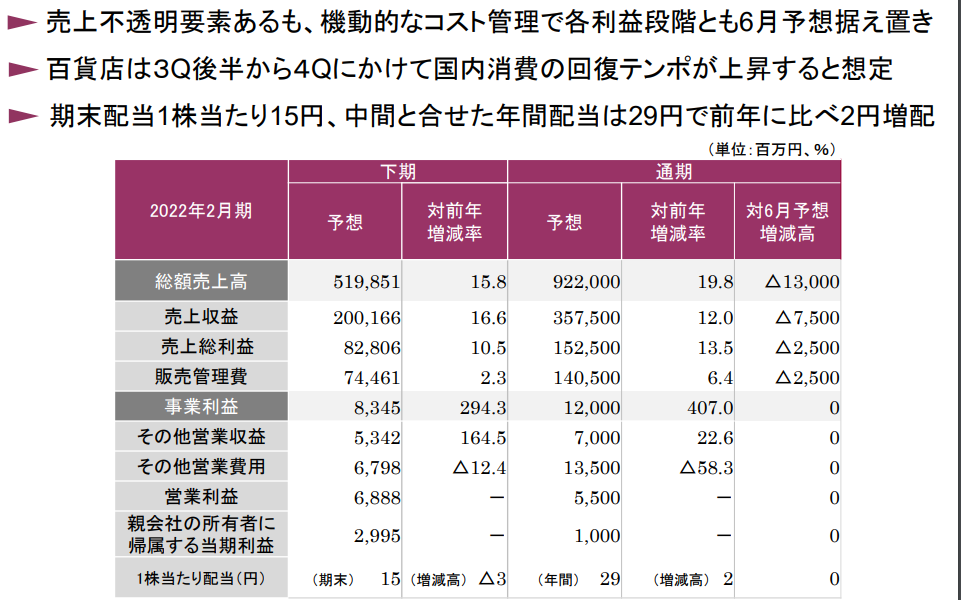

1Q決算後見直し、通期予想は売上収益394,000→365,000 営業利益11,000→5,500 税前利益6,600→2,000 純利益4,000→1,000に見直し、足元デルタ株が再発しているので、もっと悪くなるかもしれません。

『第三四半期以降、国内のワクチン接種率の進行により国内の移動・行動制限は緩和され、国内消費は年度終盤に向けて段階的に回復に向かうと想定しています。』

『これらにより、第2四半期以降、訪日外国人観光客を除く入店客数及び売上、店舗賃貸収入は回復基調に転じるものの、百貨店売上の19年度水準への回復(免税売上を除く)は年度終盤になるものと仮定し算出しております。』

という文面を信じるのであれば、22年度は19年度のインバウンド需要がない程度の業績は出る可能性があります。ペントアップディマンドも考慮して、23年2月期に純利益199億円(EPS76.0円)、PER19倍がアップサイドの限度ではないかな…と。

===2021年5月21日===

大丸、松坂屋、パルコを展開している百貨店業界。

当然のごとく、コロナ直撃業界の一つ。

業績にもそれははっきり。

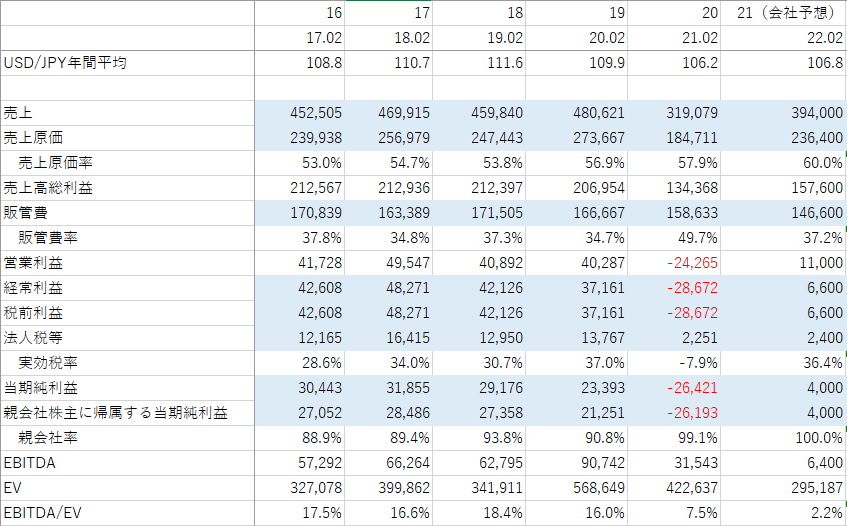

中期経営計画が21年4月にでており、そこでは『2023 年度に連結営業利益 403 億円、ROE7%、ROIC5%の達成を目指してまいります。』

23年度って…その結果がちゃんと確認できるのは24年3月、通期予想で確認するにしても23年3月。2-3年先は長いといえば長い。

株価的には19年と同じレベル(ちょうど中期経営計画の403億円というのが19年と同一)に戻れば株価は1500円~2000円あたりにはいくとおもうので、上昇余地は50%ぐらいはありそう。

実際に達成可能か否かなのだが、ここはちょっと判断に迷うところ。地方都市の百貨店は閉店が続いている様子。

一方で、ロレックスの品不足とか格差の進展をみても高級品路線(すなわち百貨店)はそれはそれで需要はあると思う。

個人的には中国は効果の高いワクチンの接種が進んでいないため国民の出入国にシビアなイメージ。インバウンドの回復は最後ではないかと考えているが、さすがに2023年度には回復しているか…?

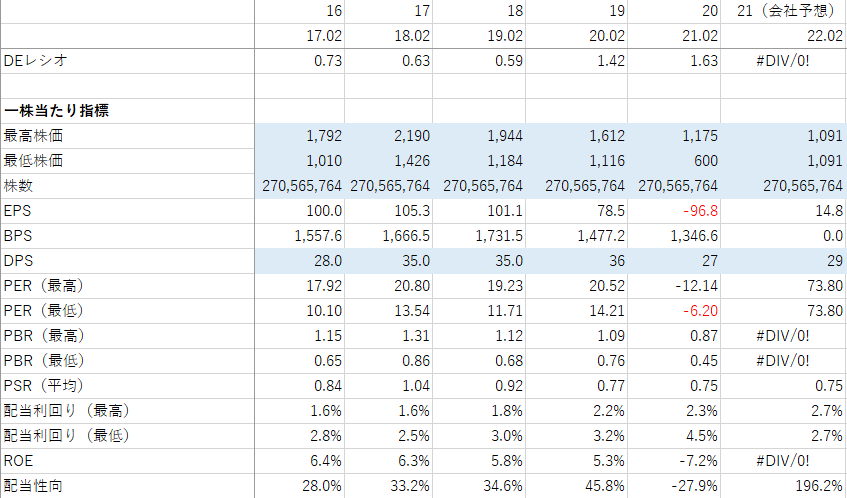

グリーンズの下記予想がやはり標準的か

やはり早めに見ても2022年の6月あたりに今より株価50%UPがいいところか?

優先度の低い控え枠といったところか。