===2023年7月2日===

23年3月期決算

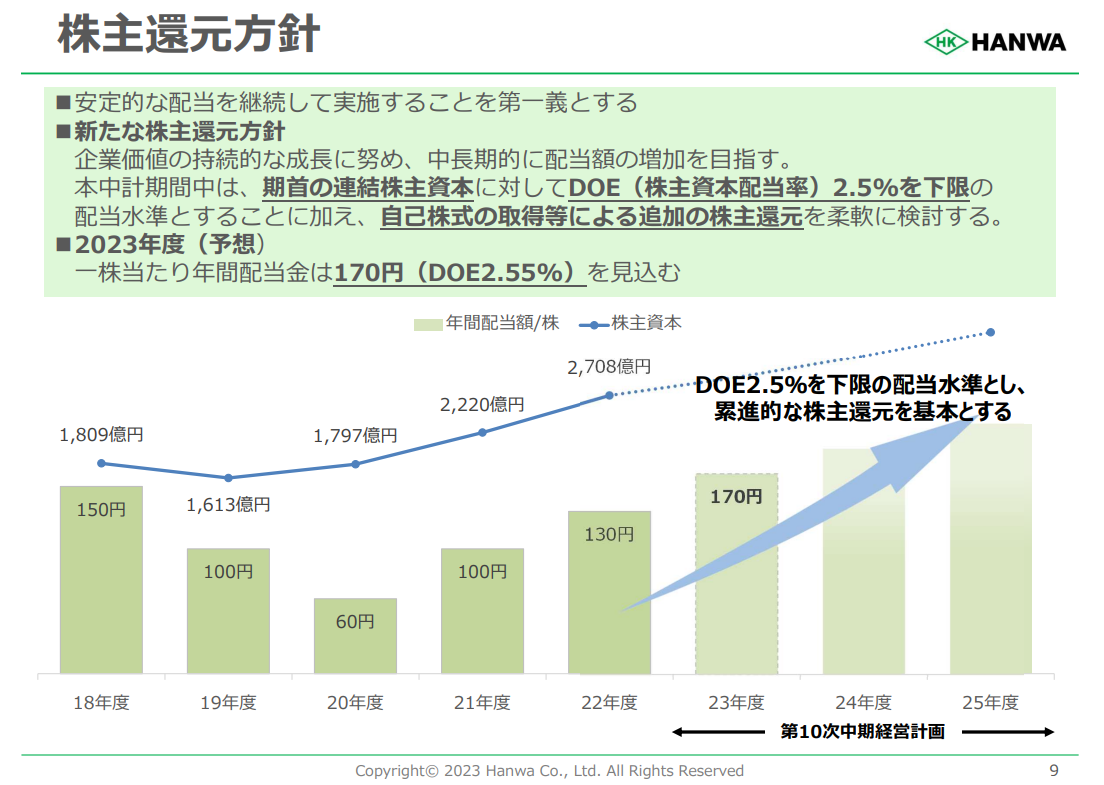

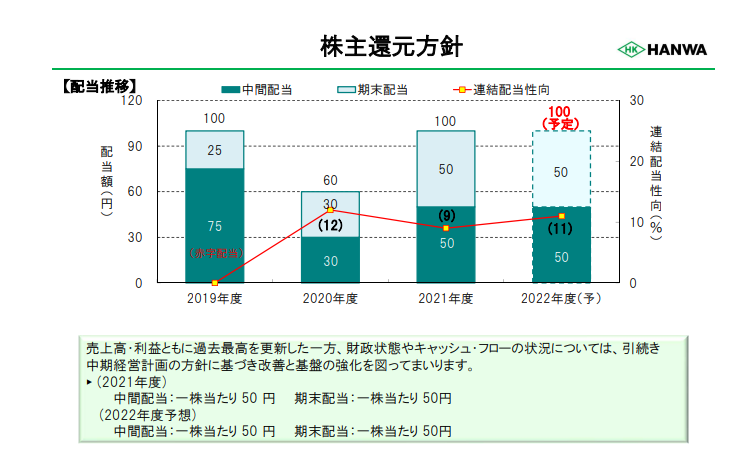

配当政策でましたが、まさかの配当性向ではなくDOE2.5%。これにより今年の配当性向は10%程度にとどめてきました…

配当を極力出したくないという意思を感じる。DOE2.5%もさして高くないですしね…

会社予想を上回ってくるだろうと考えましたが、だいたい予想位のところに着地する結果となりました。

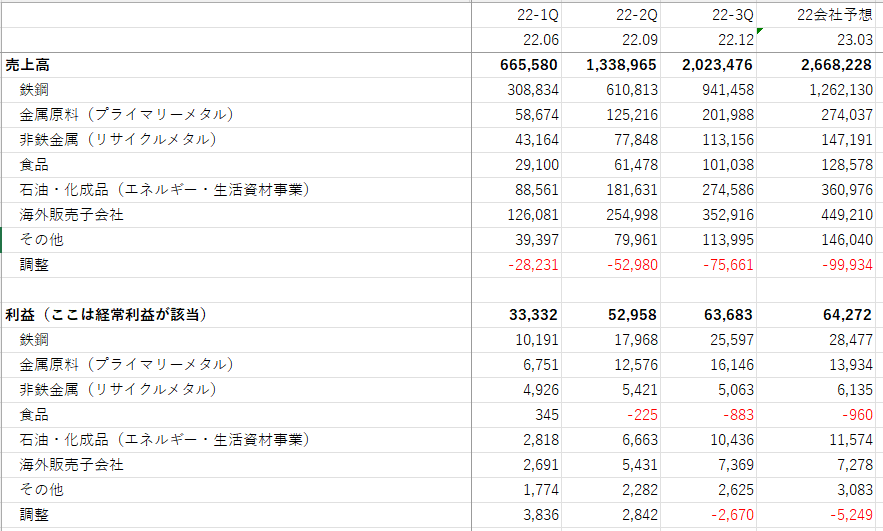

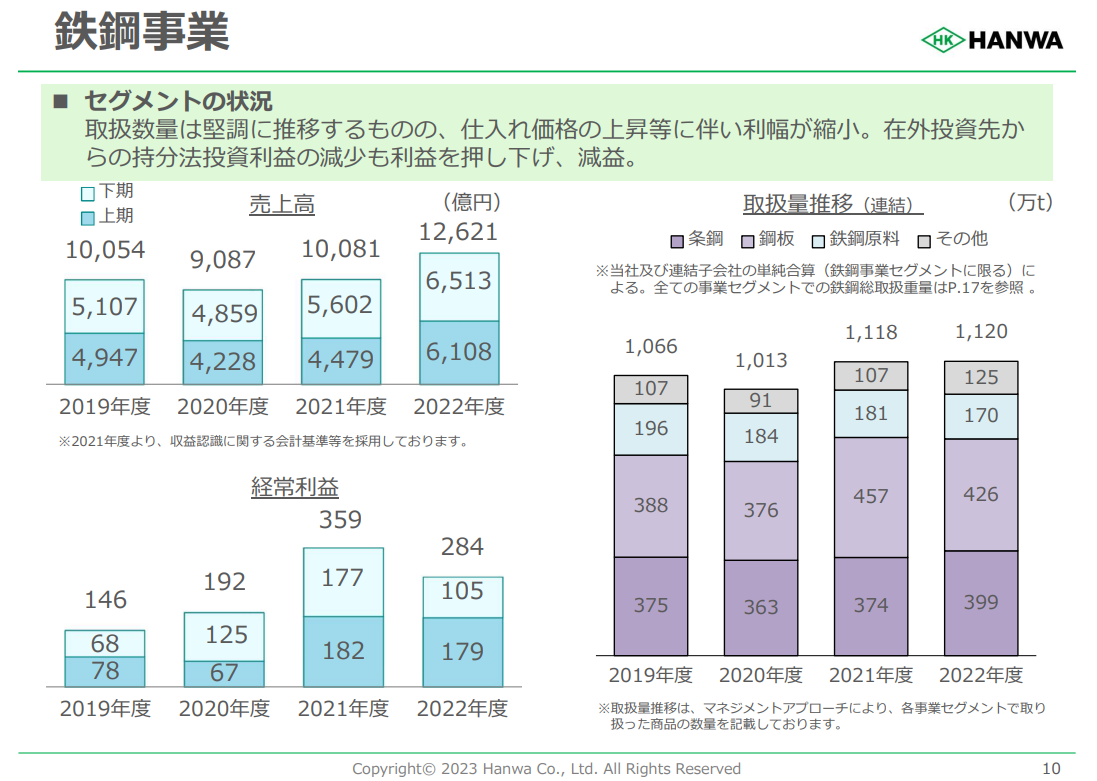

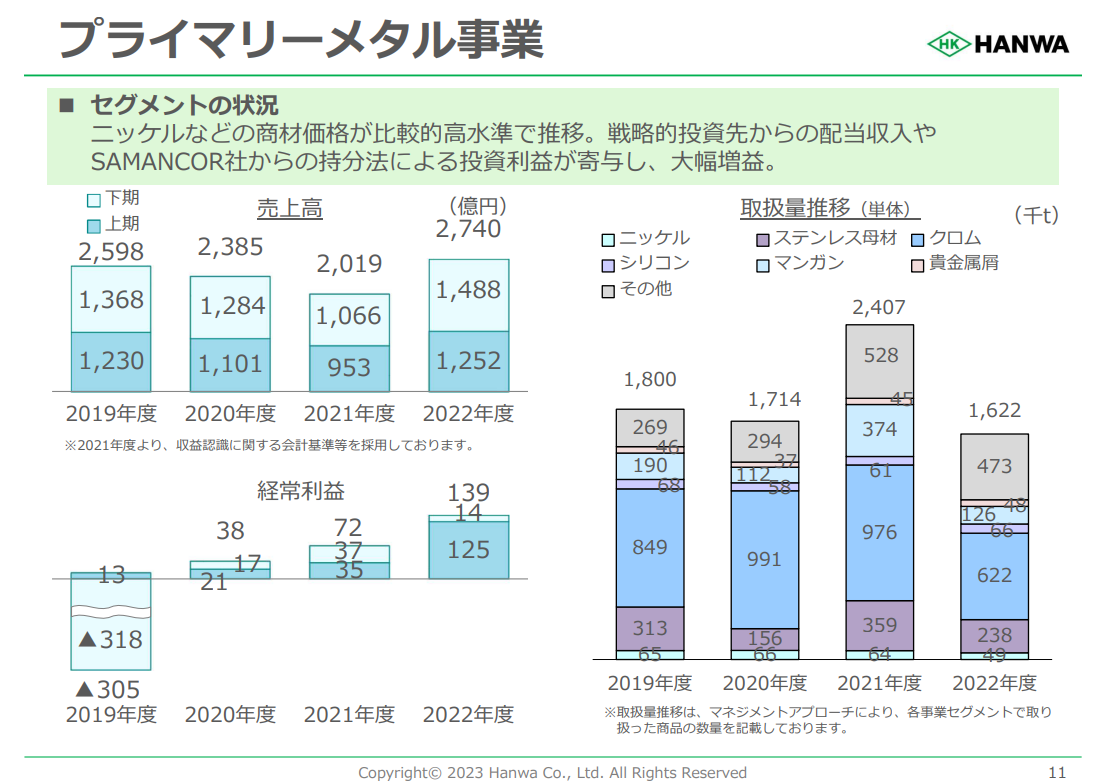

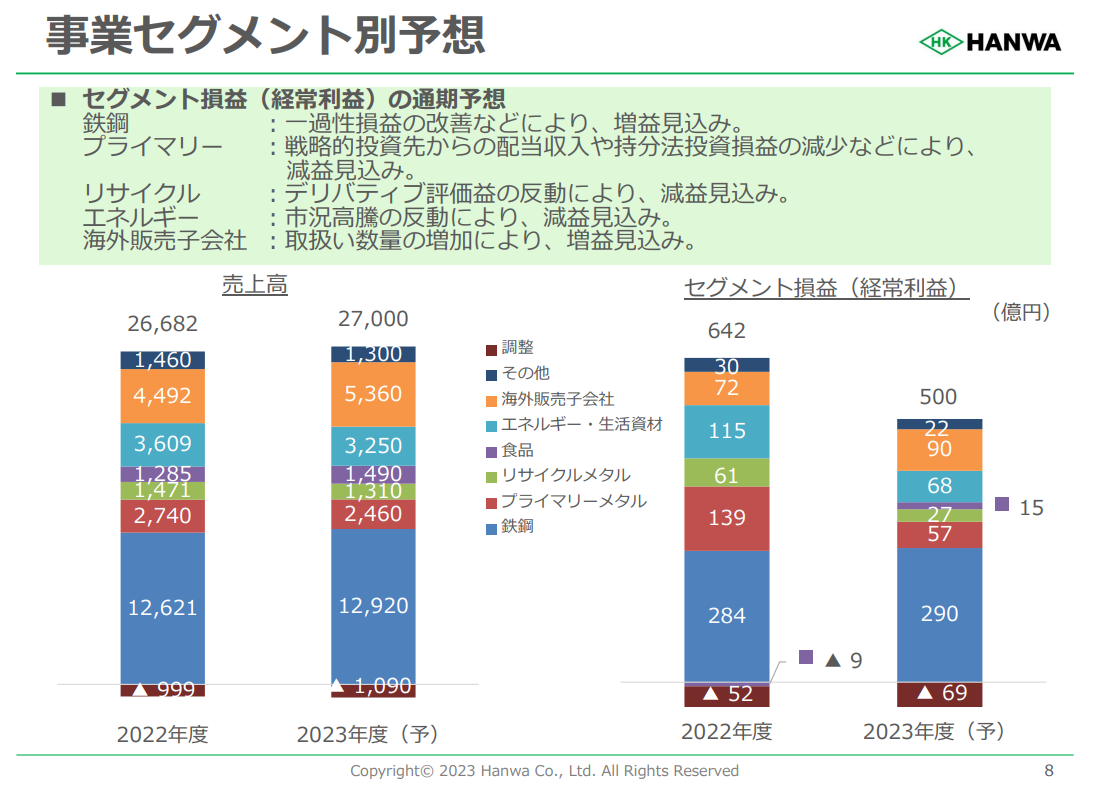

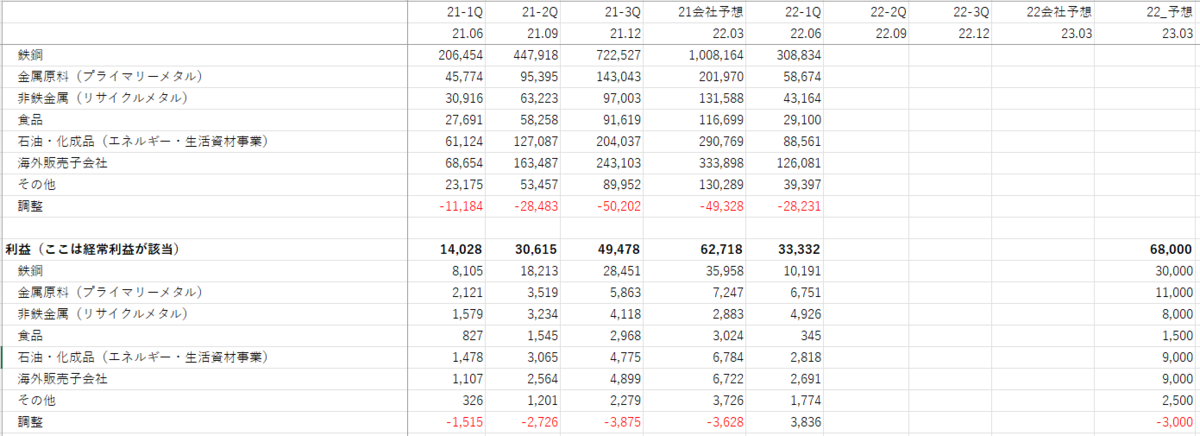

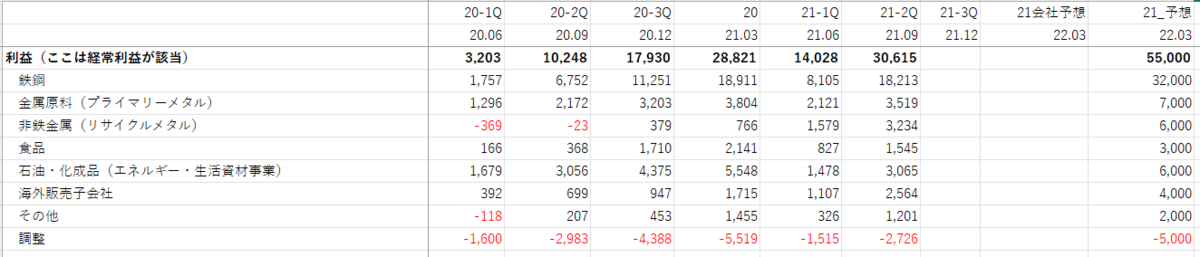

セグメント別みても、明らかに4Qの鉄鋼とプライマリーメタルが弱い。隠れ減損しているように思います。中計を前に発射台を低くする目論見でしょうか…

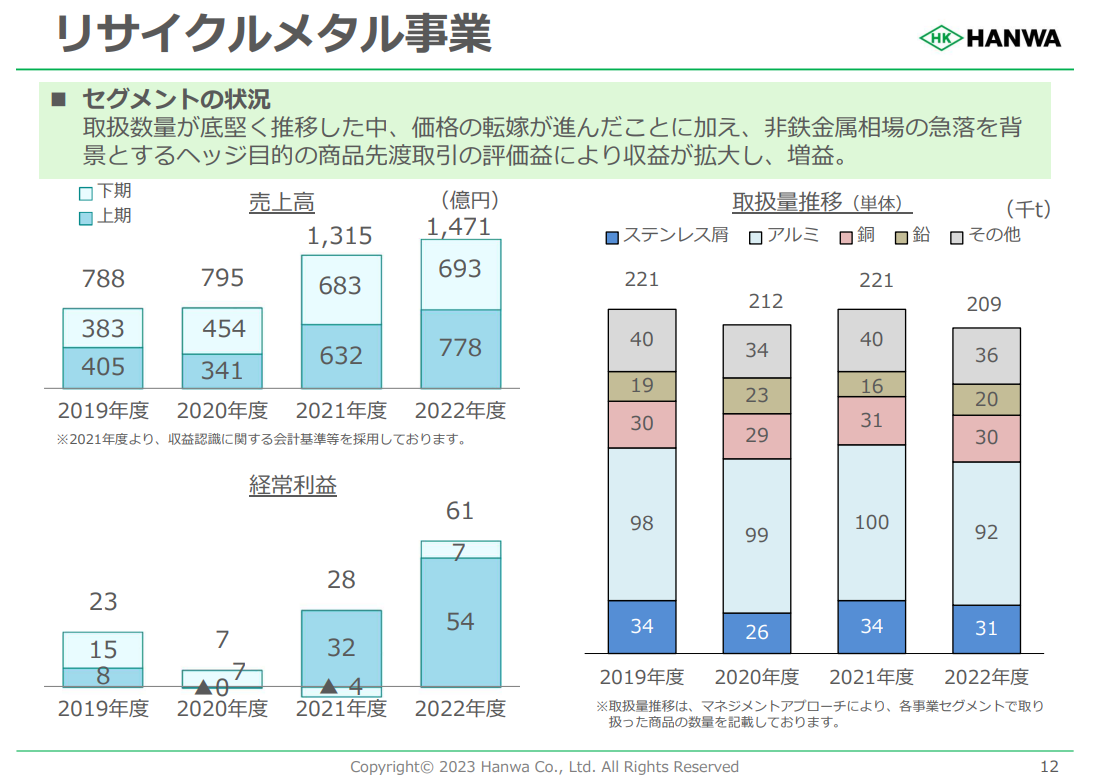

リサイクルメタルも、なんだこれ?って感じの下期実績。

今期のセグメント別予想はそこそこで、上述の下期の急激な落ち込みが事実であれば、もっと悲惨なことになっているように思います。こういったことからも一時的に損を出そうとしたのだろうな、、、と。

この予想に関しても、細かいところがわからないので何ともいい難いですが、若干保守的なようにも見受けられますし、じっさい、業績説明会でも保守的との発言があった模様。

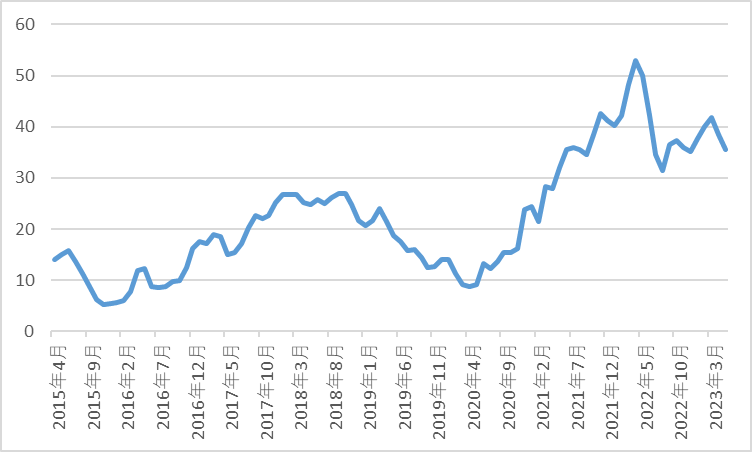

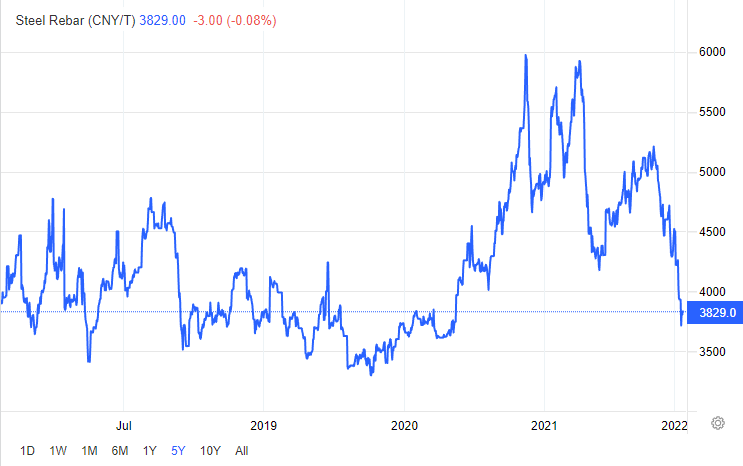

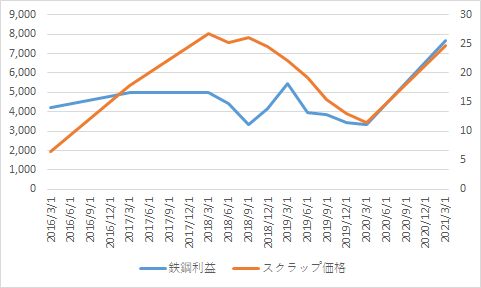

弱含みするとみられている鉄鋼もなんだかんだで、今のところスクラップ価格は高止まりを保っています。

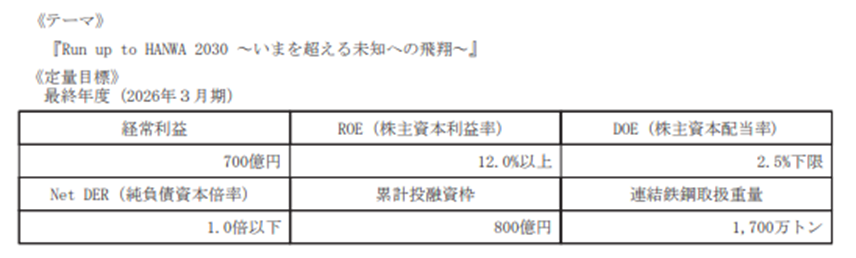

プレゼン資料をぺたぺた張ることはしませんが、主力セグメントの中期経営計画の方針も、それなりに方向性としては違和感なく。

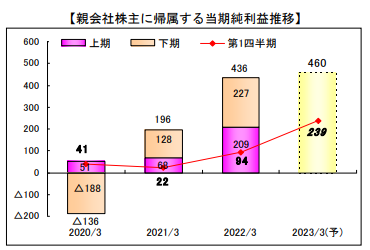

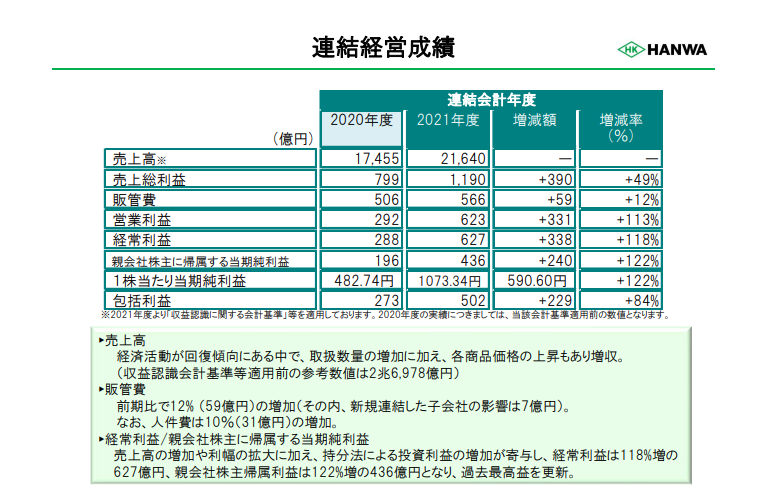

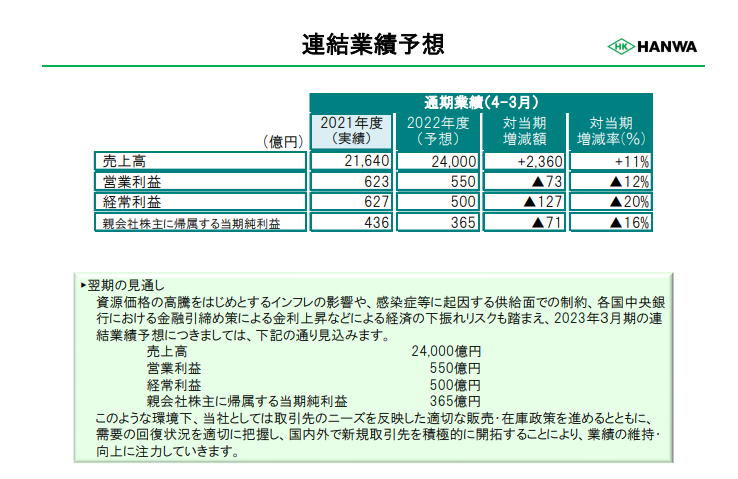

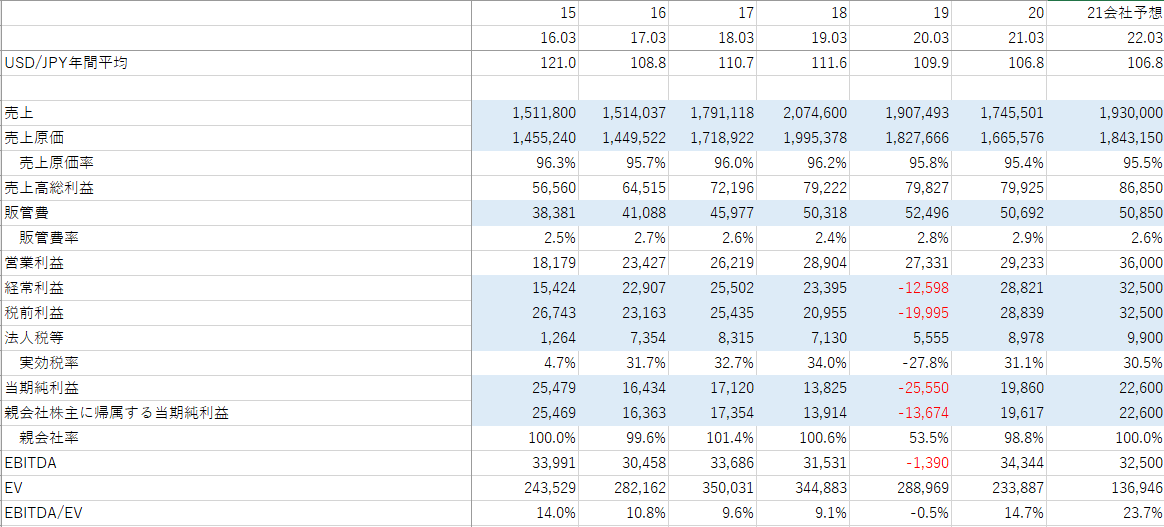

中期経営計画で、26年3月期の経常利益700億円ということを鑑みても、また上述の保守的に見える予想ということを考えても、24年3月期の経常利益は少し会社予想より上を見ても良いと考えており、売上2,800,000百万円、経常利益54,500百万円、純利益39,000百万円(EPS959.7円)で考えます。

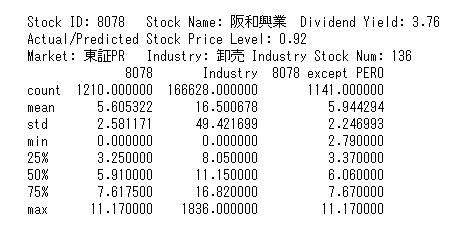

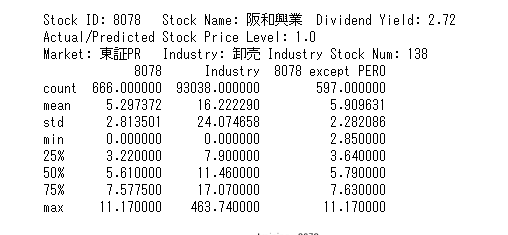

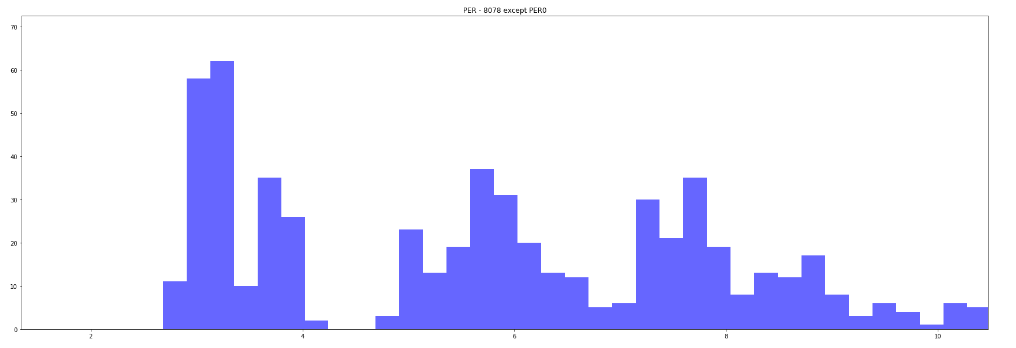

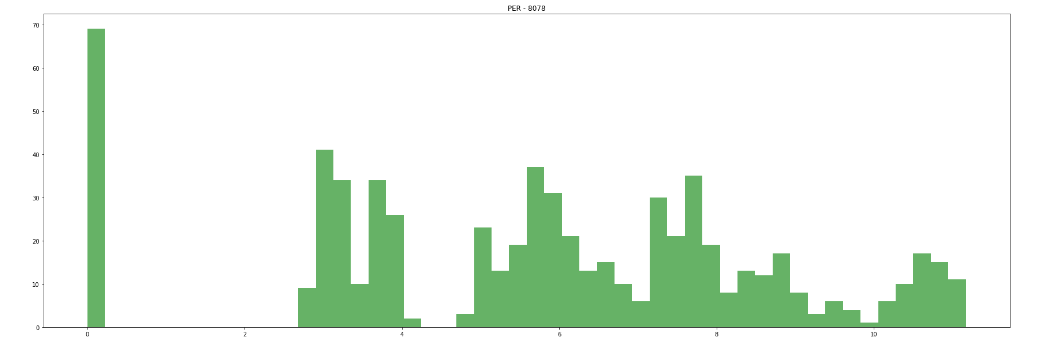

PERは6.06

===2023年2月11日===

23年3月期3Q決算

さすがに好業績も息切れしてきた感。

2Qのセグメント利益との比較だと、なんだかんだで調整の下げがおおきく、これは全社システム費用の導入? これほど落ちるのは、なんとなく単発な気はします。

また、東京の自社ビルの売却による143億円の特別利益を4Qに計上する予定とのこと。

これ考えると現在の通期予想は明らかに低すぎるように思います。特損を4Qに計上しないと成り立たないレベル。

23年3月期の純利益は60,000百万円(EPS1,476.5円)ぐらい行きそうな気もします。

もっとも3Qになったので、今回は24年3月期の予想をします。

市況に左右される話ですので、これも難しいのですが、投資の回収が進む雰囲気もありますので、売上高2,300,000百万円、経常利益60,000百万円、純利益41,000百万円(EPS1,008.9円)ぐらいは期待できるのではないかと。

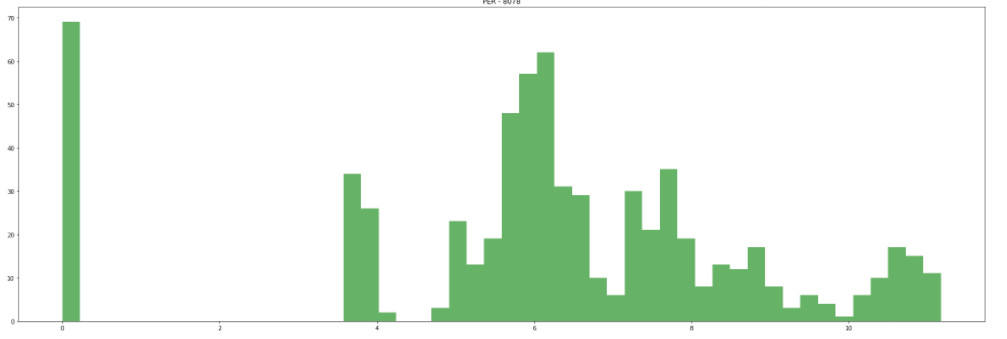

PERは4.8で。

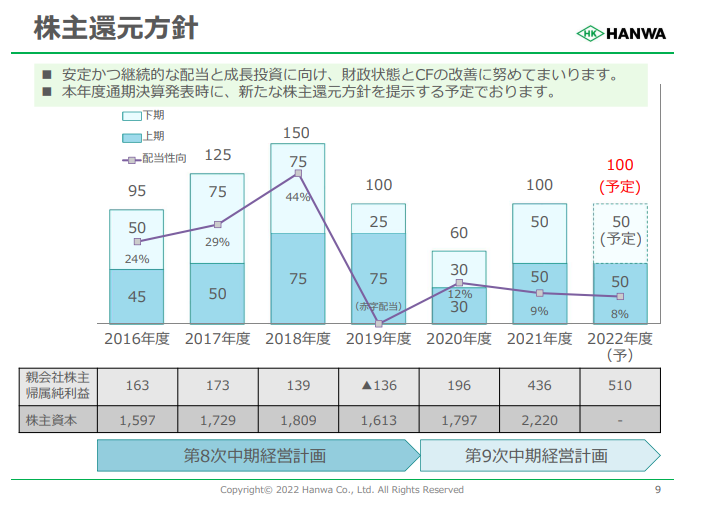

現在の株価の低迷は、増配が期待されているのにそれがかなえられていないことのように感じています。

通期決算発表時に、新たな株主還元方針を提示する方針とあり、せめて20%は見てくるのではないでしょうか?そこが一つの転換点になる可能性はあると思います。

===2022年11月23日===

23年3月期2Q決算

特に適時開示は出ていませんが、通期予想修正されています。

業績予想修正

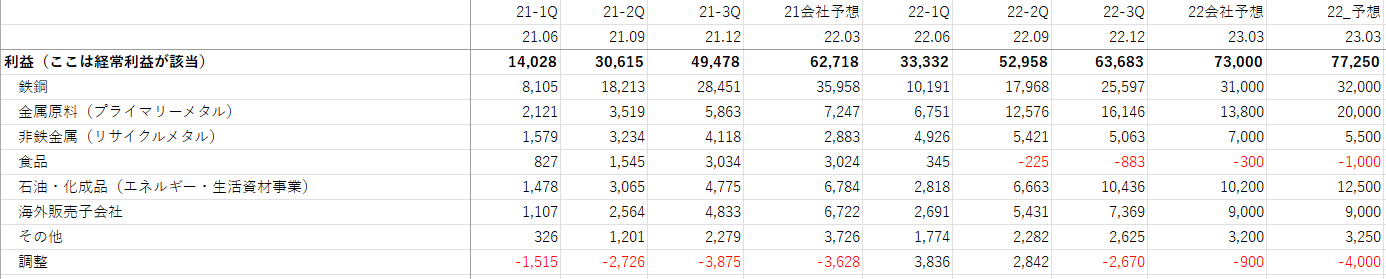

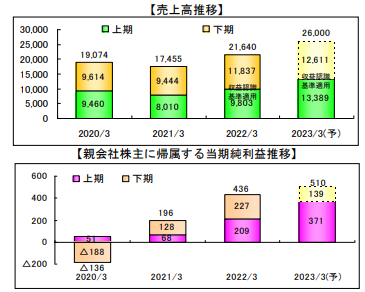

売上2,600,000→2,700,000 経常利益65,000→73,000 純利益46,000→51,000

そして下期は売上高の割に利益がかなり小さく、保守的な予想のように見えます。

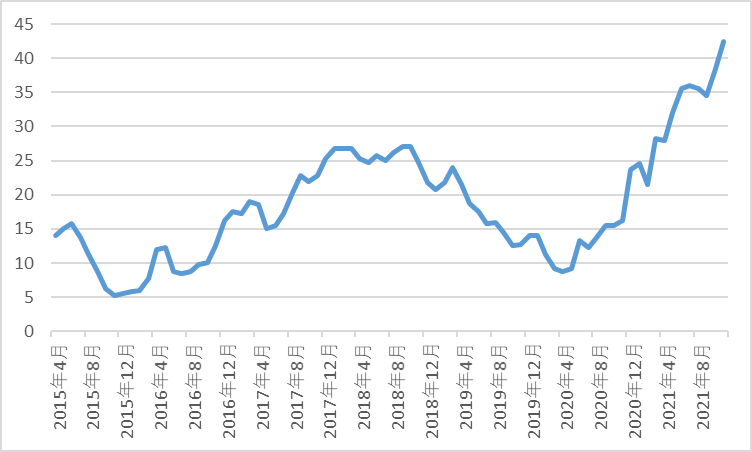

足元スクラップ価格はじみに回復。鉄鋼連盟(10月)も「国内鉄鋼市場は、総じて緩やかな改善が見られている。」とのことで、おおむねOK

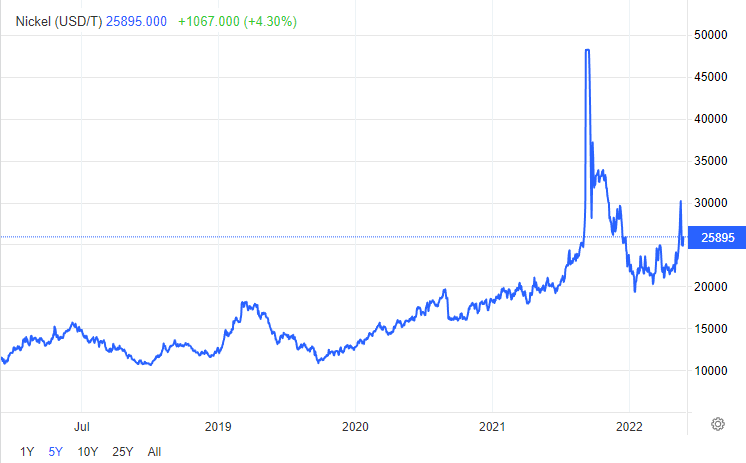

一方でクロムは値下がり傾向。ニッケルだけは謎に強いですが…

エネルギー価格は高止まりするとして、これらを基に通期の業績予想をすると経常利益83,500百万円ぐらいはあってもおかしくなさそう。この時純利益は56,000百万円(EPS1378.0円)

PERは5.5?一時的な好業績だとしても、この数値なら素直に採用していいのではないかという気もします。

一向に増配アナウンスがなく、株価の動きは低調です…

===2022年9月11日===

23年3月期1Q決算

1Qからいきなり上方修正

22年8月:業績予想修正 売上2,400,000→2,600,000 経常利益50,000→65,000 純利益36,500→46,000

海外における足もとの需要状況には弱さが見られるものの、国内では鋼材をはじめとする商品価格は、前回公表時から引き続き堅調に推移しております。当社におきましては、各事業分野における需要の状況や取引先のニーズを適切に把握し、国内外ともに取扱数量を伸ばしたほか、これまで種まきしてきた戦略的投資の収益化にも着実に取り組んでいます。

実際、1Qの純利益進捗率が50%を超えていることになっていて、さらに上振れの余地すら見えます。

また、以下のようにグッドニュースもありました。

今後ですが、個人的に鉄鋼セグメントの利益指標となっている鋼材スクラップH2価格が低下傾向にあるので、1Qの好決算が続くかは若干疑問です。

また、リサイクルメタルセグメントの高利益も、『直近での非鉄金属相場の急落を背景とするヘッジ目的の商品先渡取引の評価益により収益を拡大』ということで、持続性は低いように思います。

それらを踏まえて、控えめに見たとしても、以下のように23年3月期で68,000百万円程度の営業利益は狙えるのではないかと。この時純利益は4,700百万円(EPS1,156.6円)。

上述のように足元の減速懸念もあり、PERの予想は難しいのですが、5ぐらいで見てもバチはあたらないような。。。うーん。さすがに3は低すぎる(今の株価が高すぎる)評価になってしまうので、受け入れ難いです。

===2022年7月24日===

22年3月決算

過去最高益。増配があるかと思ったのですがニッケル鋼の高騰に伴う、デリバティブ取引に対する追加保証金が133,109百万円もあり、資金繰り上の問題から増配は見送られた様子(なお、この追加保証金は6月に解消)。

ただ、来期も業績予想の割には配当金が抑えられており、還元の軽視に不安が残ります。これも株価上昇が起きていない一因でしょう。配当性向10%前後が当たり前としてほしくないのですが…

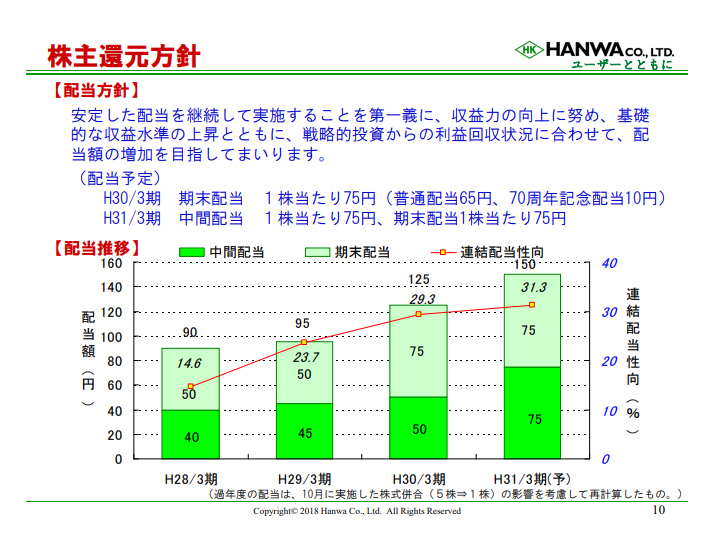

2018年ごろまでは20~30%程度出しており、これぐらいは出しても罰は当たらないのでは?と思います。

まぁ、ないものねだりしても仕方ないのですが、ある程度、業績UP→配当金UP→配当利回りUP→株価UPというシナリオを考えていたので、勝手に配当方針を変えられると困るのですが…

来期予想は増収減益。日本製鉄やJFEHDが来期予想未定としているところを見ても、予想が難しいのだとは思います。

中国は不動産がバブル崩壊の様相を呈してきていて、鋼材価格は急激に下がっています。

23年3月期の予想はもうさっぱりわからないので、会社予想をそのまま使おうと思います。純利益36,500百万円(EPS898.2円)。PERはシクリカルの好調期を脱したと思うので、7倍で。

===2022年2月12日===

3Q決算も上方修正

売上高2,000,000→2,100,000 経常利益50,000→62,000 純利益34,500→43,000 鋼材をはじめとする商品価格は、前回公表時から引き続き堅調に推移しております。当社におきましては、各事業分野における需要の回復状況や取引先のニーズを把握し適切に対応することに加え、これまで種まきしてきた戦略的投資の収益化にも着実に取り組んでいます。

3Qまでの伸びを見るに、また足元の鋼材価格や需要を見るに決算の数値が経常62,000となるとは思えず。さらに上回ってくるものと思われます。配当上方修正もあり得ると考えています。

仮に今回の上方修正の数値だと、4Qの営業利益は128程度であり、そこまで落ちる要素はないように思います。

2022年度の鉄鋼需要見通しについて:一般社団法人日本鉄鋼連盟

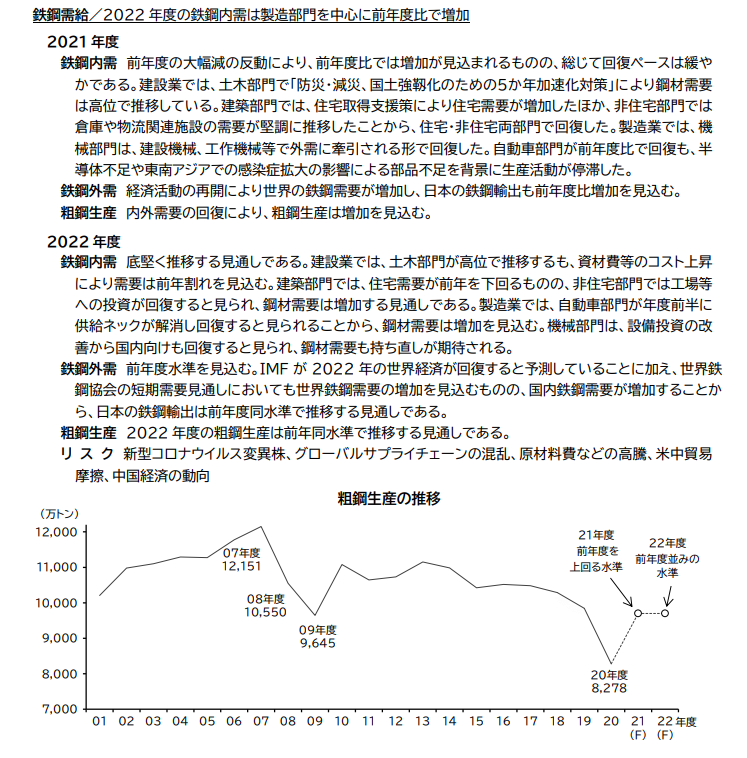

2022年度の鉄鋼需要に関してもしっかりとある様子。自動車鋼材の回復も期待できそうです。鋼材価格の予想は難しいですが、需要に対して粗鋼生産能力はあまり増えていない。また中国も環境対策で生産能力を増やしづらいこともあり、引き締まったかたちで続くのではないでしょうか?

リスクとしては中国の需要が下がり、生産過剰となった安い鋼材が流れてくるパターンでしょうか…

これらのことから23年3月期も一定程度の業績は上げるものと考えています。

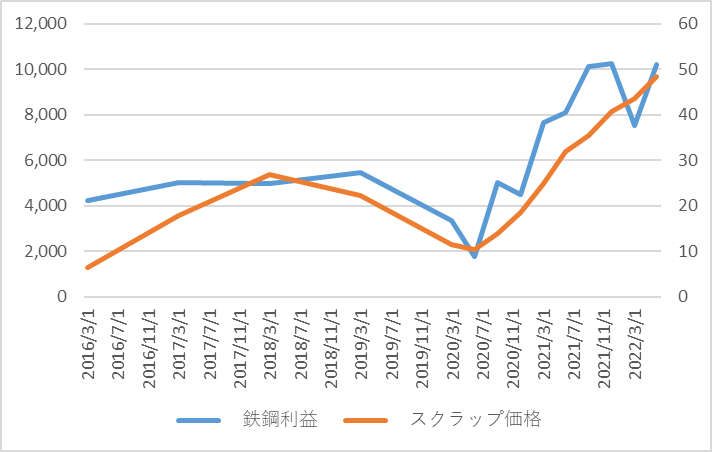

下記の図を参考にして、各期平均150億円の営業利益、トータル600億円を予想します。

このとき、純利益は400億円(EPS984.3円)、PERは過去1000日のグラフやシクリカルな好況であることを考慮して、PER6倍とします。

===2021年11月19日(2021年12月11日追記)===

2Q決算でも上方修正

売上高1,980,000→2,000,000 経常利益38,000→50,000 純利益26,200→34,500 配当60→100

『国内外の経済活動は一段と持ち直し商品相場の上昇基調が続いています。』とのこと。

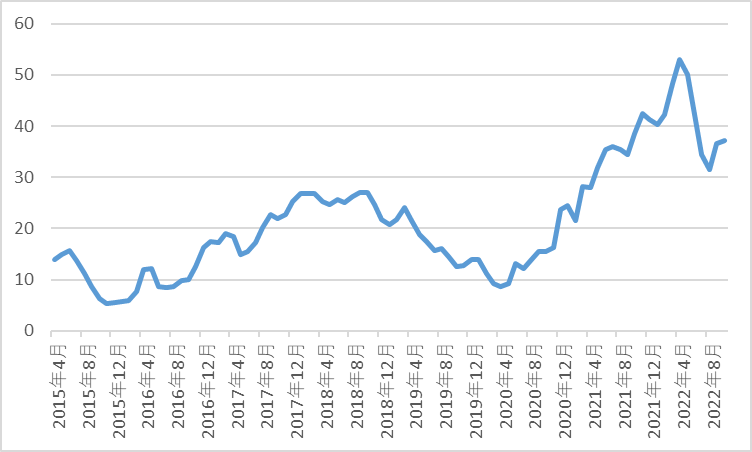

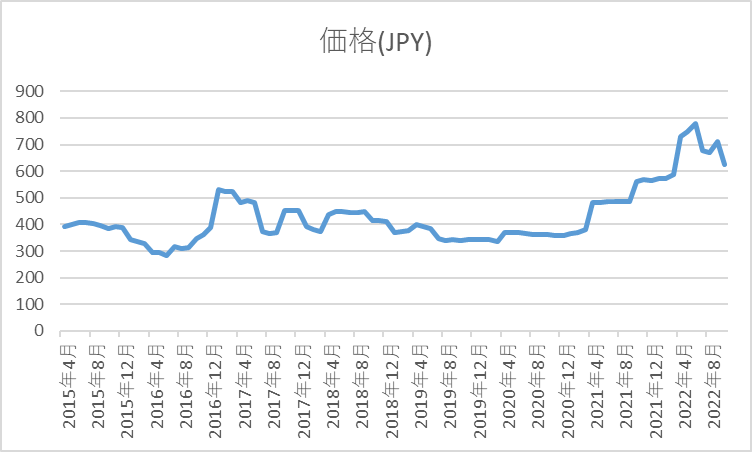

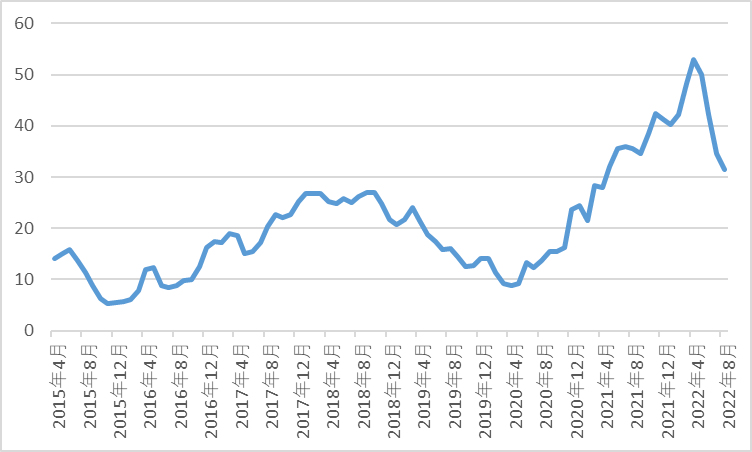

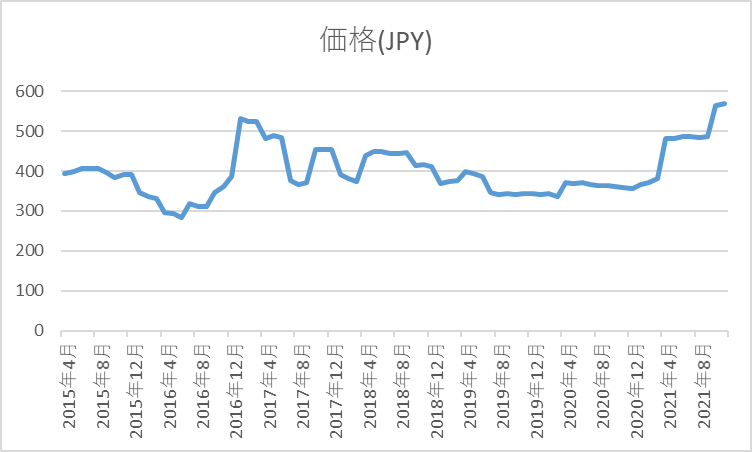

利益の多くを占める鉄鋼セグメントの利益はスクラップの市場価格がある程度参考になると考えています。過去5年ぐらいみても最高値圏にいます。

鉄スクラップ【H2】 | 鉄鋼・非鉄金属業界の専門紙「日刊産業新聞」

クロムの価格も良好

2Qの好決算が下半期も続くとすると、22年3月期で経常利益550億円ぐらいは狙えそう。EPS910.5円、PERは前回予想よりさらに控えめの7倍。それだけでも今の約2倍の6,374円が目標株価になることに…うーん。やっぱり安すぎますね…

===2021年8月28日===

1Q決算により上方修正

売上 1,930,000→1,980,000 連結経常利益 32,500→38,000 当期純利益22,600→26,200

国内外で経済活動に持ち直しの動きが見られるなか、各事業分野における需要の回復状況や取引先のニーズの適切な把握に努めているほか、これまで種まきしてきた戦略的投資からの収益の効果が着実に現れているため。

上方修正後でも経常利益や純利益の進捗率は36.9%を占めている上に足元のスクラップ価格やクロム価格も良好。さらなる上方修正はありえそう。

1Qの結果から、セグメント別に考えてざっくり22年3月期の予想経常利益を449億円と予想。

このとき22年3月期の純利益は300億円狙える(なお、アナリストコンセンサスも300億円ちょっとこえたところ)。EPS738.2円、PER控えめの8倍は狙えるのでは?

総じてみて現在の株価3,180円はさすがに安すぎるのではないか?感があるのですが、鉄鋼セクターは全体的に調子が悪く、将来の景気悪化を見込んでいるのでしょうか?何か見えていないリスク要因があるのでしょうか?

===2021年6月5日(7月10日追記)===

決算は予想よりやや上振れ着地

過去5年では最高益を見込む予想

実際足元鋼材価格が上がっており、中国の価格抑制策はあるものの、鋼材需要自体が落ちたわけではなく、価格は高止まりするといわれているので、上記予想は妥当といえば妥当。

コンセンサスや四季報予測は会社予想よりも悪い数字となっているが、どちらかというと会社予想のほうが信憑性高そうな印象はある。

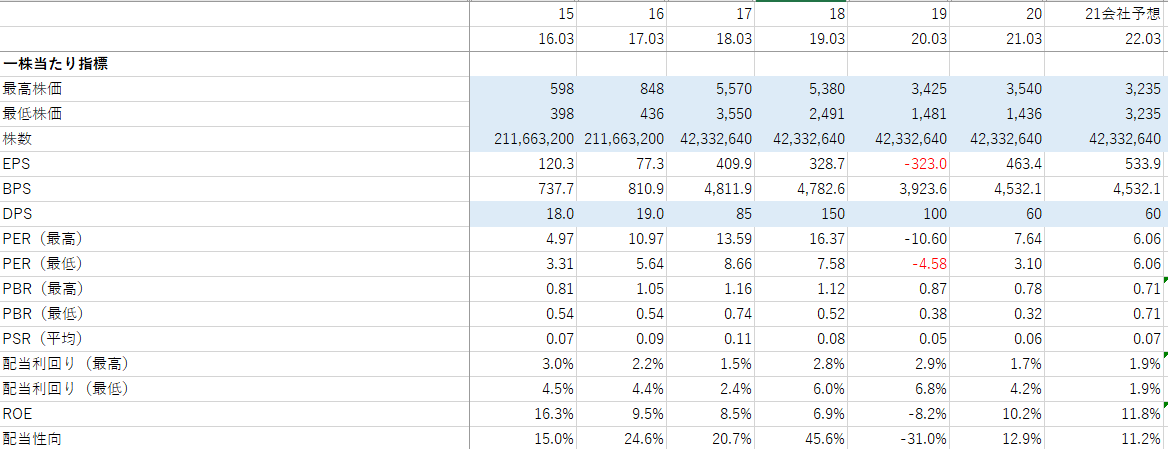

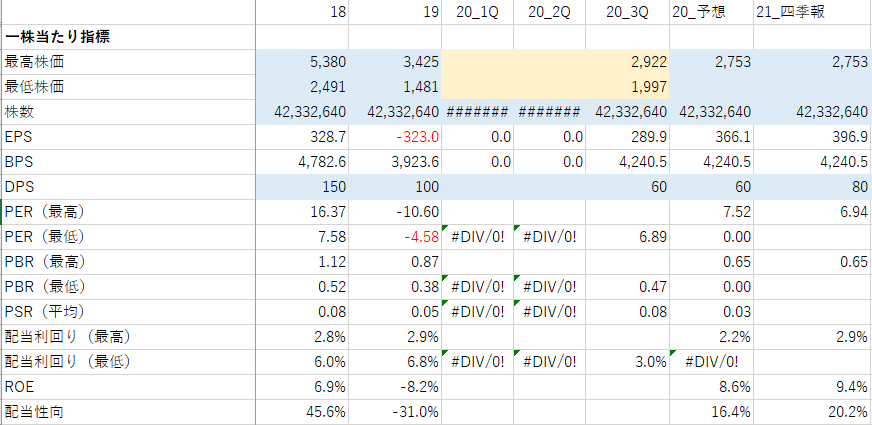

一株当たり指標もかなりの安値圏。50%の上昇余地は余裕でありそう。

注意しなければいけないのは、過去5年で見る限り、鋼材価格の上昇が利益に結び付いているわけではないということ。価格転嫁をすすめられないときは普通に利益が落ちている。

2019年にフェロクロムの子会社を100%減損しているし、一方で足元貴金属価格も好調で、良い業績が期待できると想定しています。

会社予想を超えてくるものとして、EPS591円(純利益250億円)、PERは市況産業が好調の時は低めに出ることを考慮して、それでも8倍は狙えるのでは?

===2021年2月20日===

3Q決算

いかにも会社予想に落ち着きそうな3Q累積。

PERは依然として低いレベルなので、だらだら持っていればいいかな…という感じ。

配当性向16%は低いと思うんだけど、19年度と併せて考えている説ありうる。今回の決算で見直しあると思ったんだけどな…

PERが上がる根拠も大してないんだけど、まぁ、今後積極投資の効果も出てくるかもしれないし、鉄鋼商社も1つぐらい持っててもいいかな的な。

===2021年1月17日===

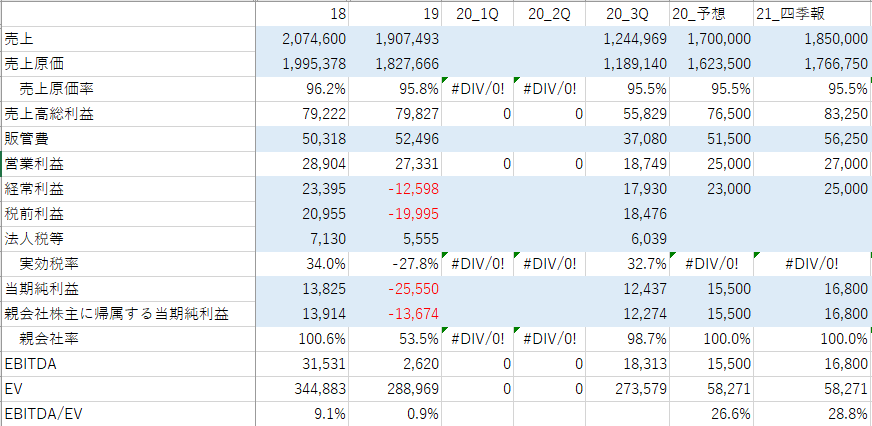

見直し

鉄鋼系商社、食品も手掛けている。

商社系初めて分析してみたけど、いろんな事やっているから分析が難しい。コングロマリットディスカウントの意味が分かった気がする。

買収を進めていっており、拡大傾向。

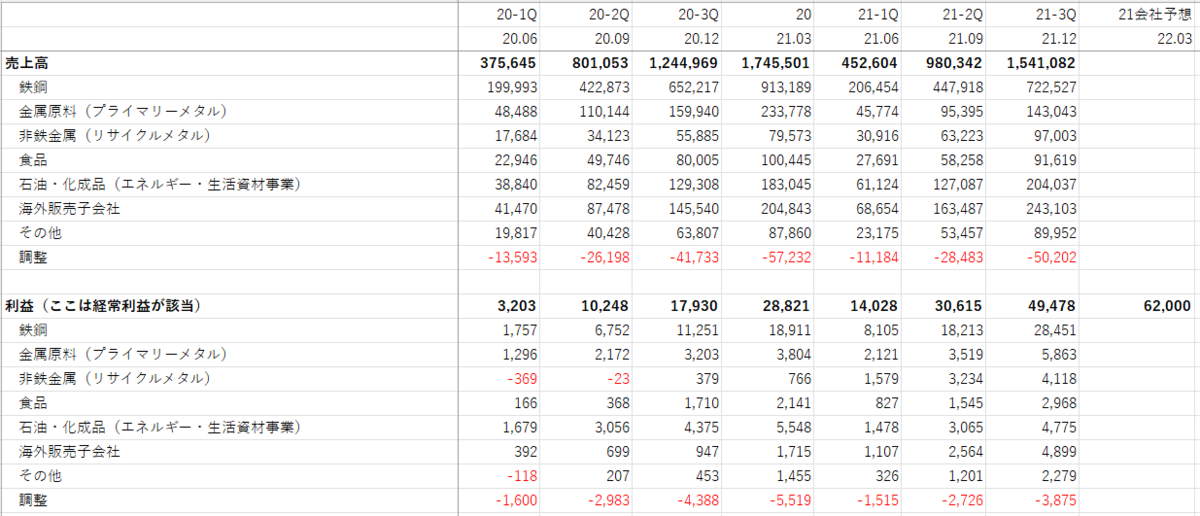

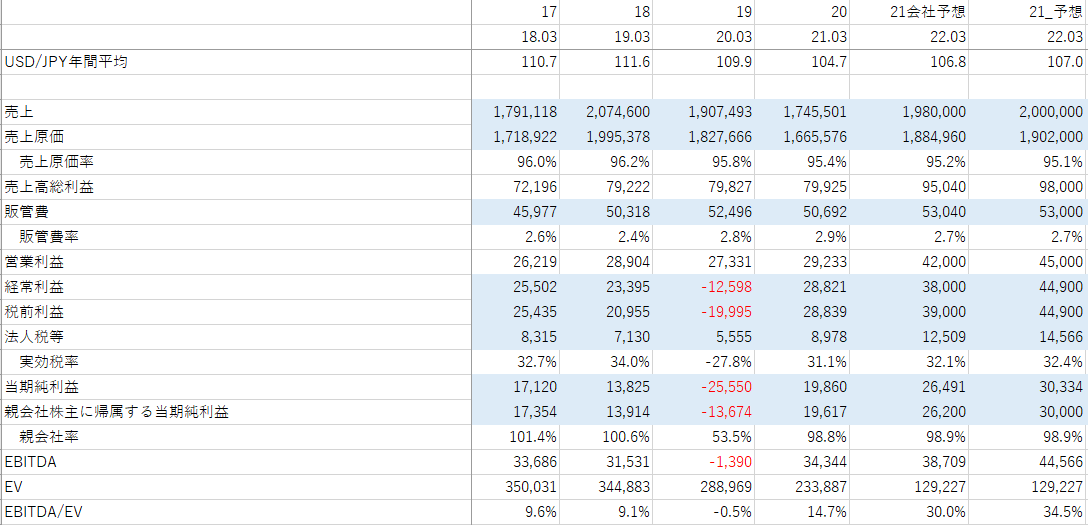

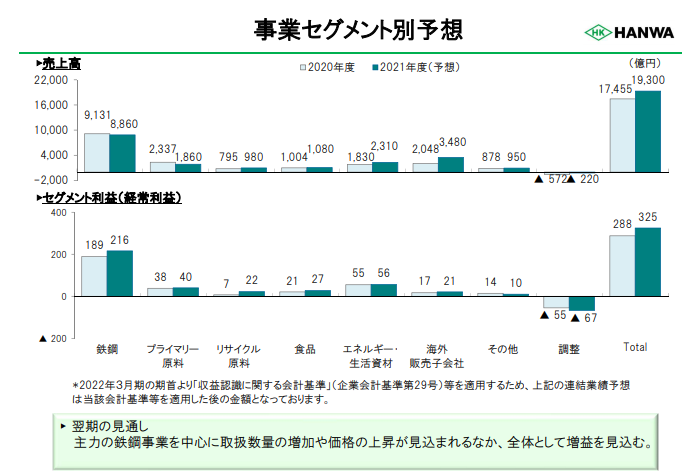

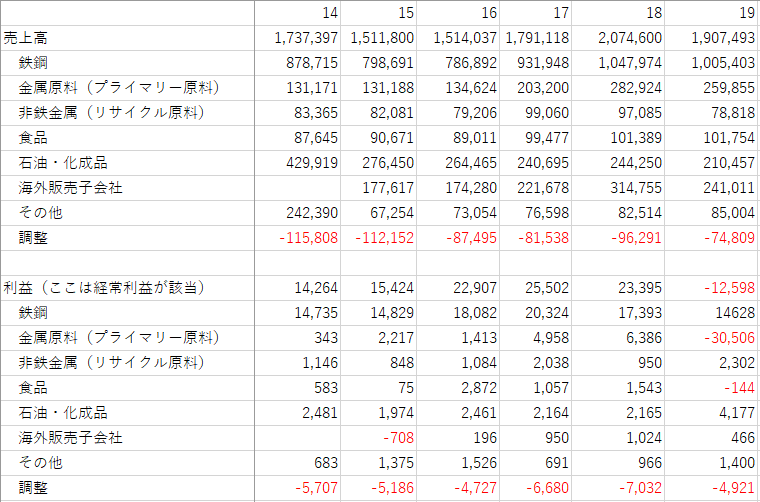

各セグメントごとの売上と利益

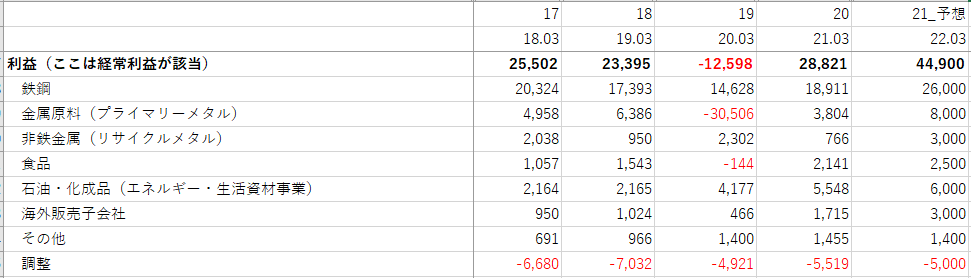

19年の金属原料がマイナスなのは南アフリカのクロムの会社であるSamancor社の全額減損349億円があるため、この減損がなかったとすると、各セグメントで需要が弱含みという説明があった。

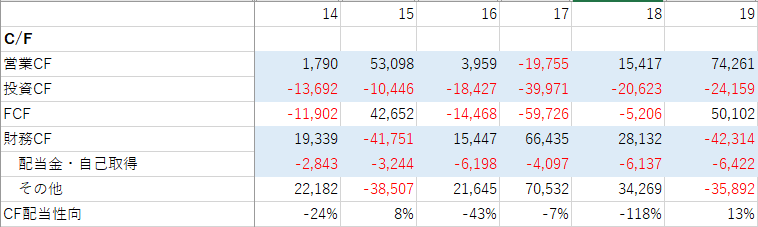

営業CFは売掛金の増加もあり、安定しない。投資を続けているため、営業CFに対して投資CFが比較的多い。

過去6年間の平均をとると、FCFよりも配当のほうが圧倒的に多く、やや不安も残る。

自己資本比率20%、DEレシオも2.04であり、50%資本としてみなせる劣後債を出すほどには資金に余裕がない。

ただ、純利益に対する配当性向はそこまで高いわけではないので、まぁ許容範囲か?

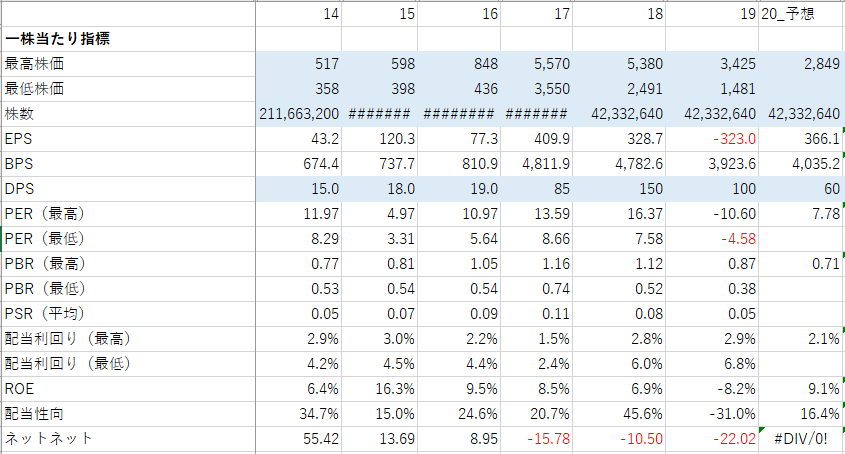

現状予定している配当性向はこれまでに比べても低めの値であり、もしかしたら2月中旬に配当見直しあるかもしれない。

株式は今回大きく減らしているので、追加の減損はあまりないのでは?という気はする。

結局、ここまでの投資がうまく回るかどうかで今後が決まる感じ。

将来の予測は何とも難しいが、ダメと判断するには早い。

プラスイグジットはPER12倍

マイナスイグジットは2023年決算