===2022年10月23日 復習===

2021年8月21日終値:908円

2022年6月8日終値:1,199円

2022年10月23日終値:1,010円

高値ベースで32.0%

10月23日ベースで11.2%

結果だけ見ると撤退判断は間違っていないように思います。

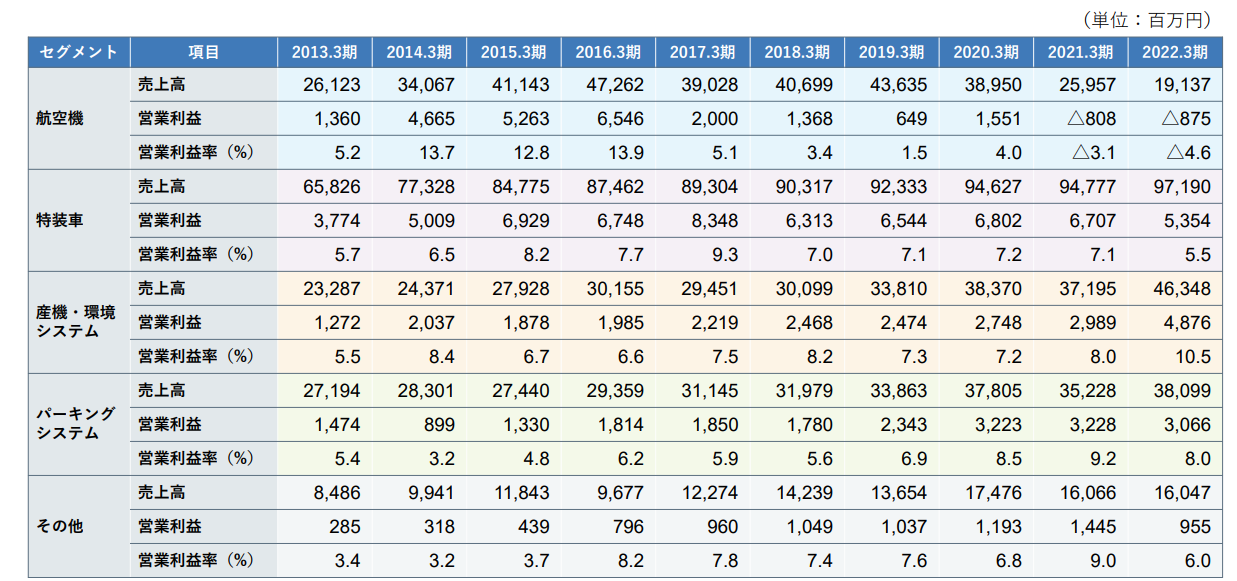

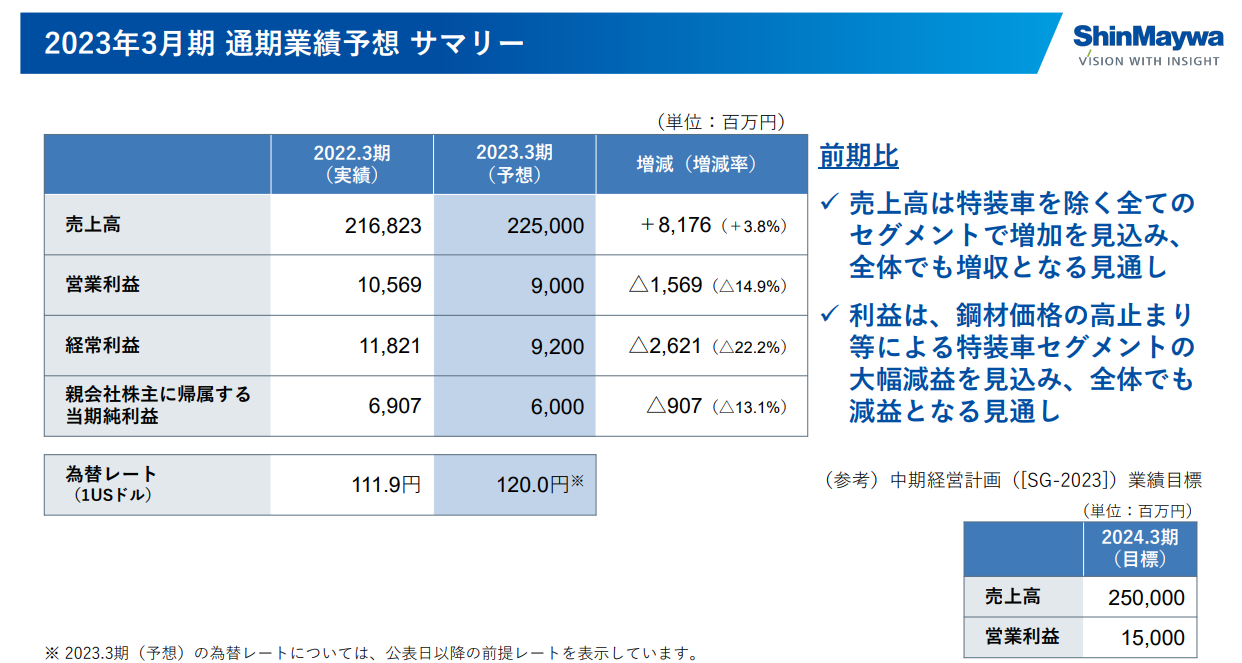

産機・環境システムが順調に伸びている。航空機はコロナ影響で残念な結果に。主力の特装車は原料価格の高騰を受けて営業利益率が下がってしまっている。

受注残は積みあがっており、また航空機の回復、産機・環境システムの伸長、鋼材価格の低下に伴う特装車の営業利益率の回復など、妙味はあるように思うのですがどうでしょうか…

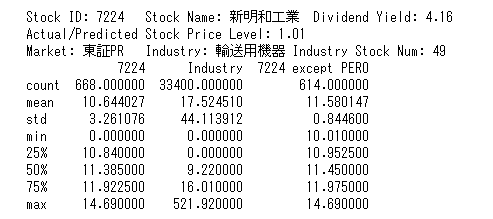

比較的上昇の勢いはあると思うのですが、PER中央値が11倍程度というのも…低すぎるような…

===2021年8月22日===

1Qは決算資料もなく、決算短信の本文のセグメント別の説明から予想しなければいけないんですが、基本的には大きな問題もなく進んでいそうな気がいます。若干、前年同期よりはプラスの動きですが、逆に前年同期が悪すぎただけとも…

下記はセグメント別利益の実績と予想。

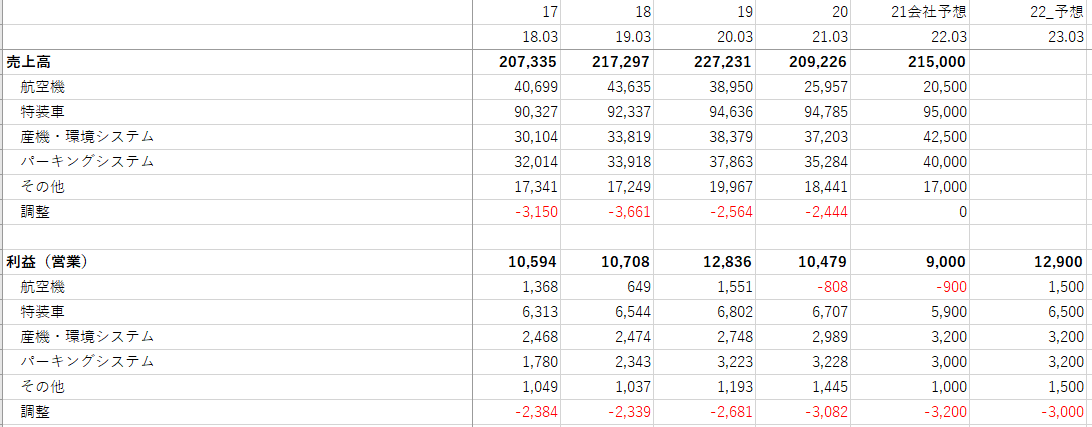

特装車は順調に65億円程度、産機・環境システムの32億円はやや強気かも、パーキングシステムの32億円もそんなもんでしょう。肝心の航空はコロナ影響が長引きそうなことも鑑みて、23年3月期で10億。調整も考えてトータルで116億円ぐらいが限度かな、と。

この時(23年3月期)の純利益が76億円。EPS115.6円。うーん…楽観的過ぎる気もする。

PERは12倍程度が妥当でしょう。

===2021年7月10日===

ほぼサプライズもなく21年3月期決算は着地。

22年3月期決算もやや保守的かなと感じるところはあるものの、鋼材価格の上昇(利益率の低下)も込みで考えると、まぁ、こんなものかなとも思う。

23年3月期決算は前向きに考えても↓程度の129億円が精いっぱいかなと

この時の純利益が80億円。EPS121.7円。うーん…楽観的過ぎる気もする。

PERは12倍程度が妥当でしょう。

===2021年1月30日===

3Q決算発表、通期見通し変わらず。

今年は航空機が厳しいのは当然だし、これで当期純利益5,000の、足元株価906円基準で配当4.2%が期待できるなら御の字。

3Qの決算の数値見るに、通期見通しは予想通りのところで着地しそう。

===2020年11月18日===

バリュー株候補の新明和工業。

航空機部品や特殊車、流体製品、パーキングシステム等

主力は特殊車。

株価は落ちてきているんだけど、19年の自社株買いと20年の特別配当が大きい。

下記はFCFを分母、配当金や自己取得資金を分子とした配当性向なんだけど、19年や20年の値が異常なことになってる。

20年の投資キャッシュフローが大きくなっているわけは、19年の自社株買いの資金を手当てしたため。それまでは無借金経営だったんだけど、19年の自社株買いの影響は大きい。

下記は一株当たり指標

19年、20年は特殊要因すぎるので、のぞくとして、その前の16-18年ぐらいとみると、PBRは比較的低めではあるが、PER的にはさほど安い感じはしない。

将来に関しては、主力の一つである、飛行機が当面難しそう(現在使用率が低い分、また航空業界の経営が厳しい分、更新需要もさほど多くないと理解)なことをかんがえると、今後2年は少なくとも復活は難しい気もする。

今後TPPがカタリストになる可能性はあるが、それなら自動車の出遅れ銘柄でいいのでは感もある。

直近の配当利回り4.6%はなかなか良い。会社方針の配当性向も40-50%程度でへこんだ今年の値がこれならば、今後も続く可能性はあり。

個人的には配当性向3%維持できるなら、だらだら保有してもいいと思っていて、利益が下がった時に配当がいくらになるかというのが重要。売上傾向から売り上げが186,000百万円が一つの区切りか。

(下の表は配当性向3%となっているけど配当利回り3%に読み替えてください)

セグメント別売上と利益を見ると航空機の占める割合はあまり大きくなく、航空機の売り上げ0で186,000とか。実際は防衛省絡みの受注もあるので0にはならないであろう。また、他のセグメントは多少下がるリスクを考えると、なかなか判断に迷うところであるが、まぁ、少しだけ買うならありかなという感じ。

配当金前提での購入なので、配当金が現株価の2.5%の21円を下回るようなら予想失敗のマイナスの売り。プラスの売りは株価が上がって配当利回り2.5%下回ったらとかかな?なんか4年ぐらいかかりそうだけど。

どちらかというとマイナスの売りのほうが可能性高そう(なら買うなという話だが…)