===2021年6月5日===

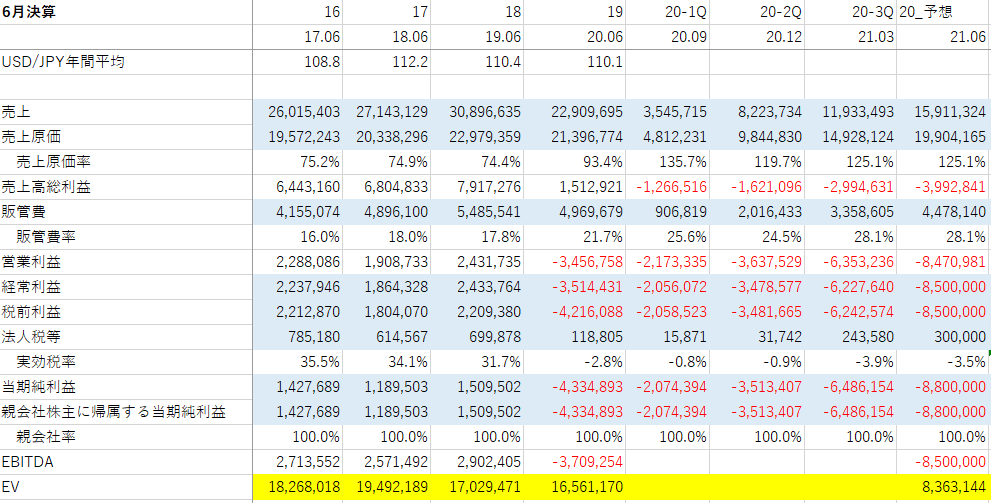

3Qだが、赤字幅拡大。おそらく今年度いっぱいは調子悪いであろう。

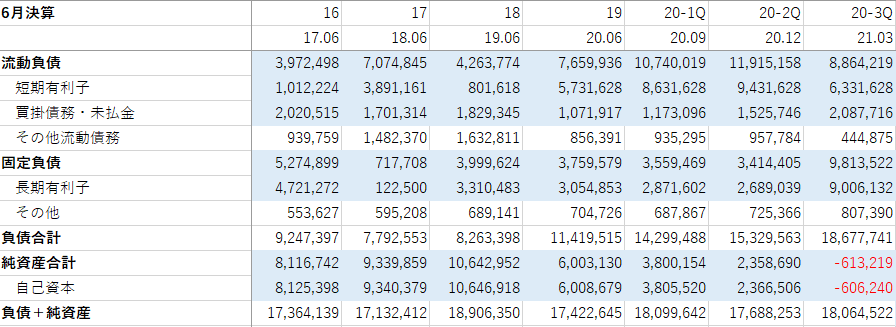

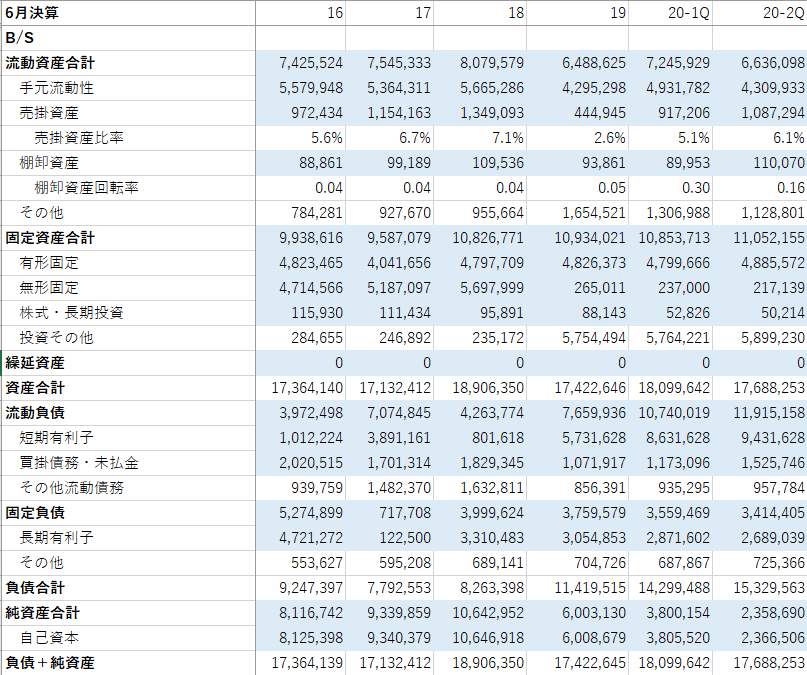

前回予想通り債務超過に突入

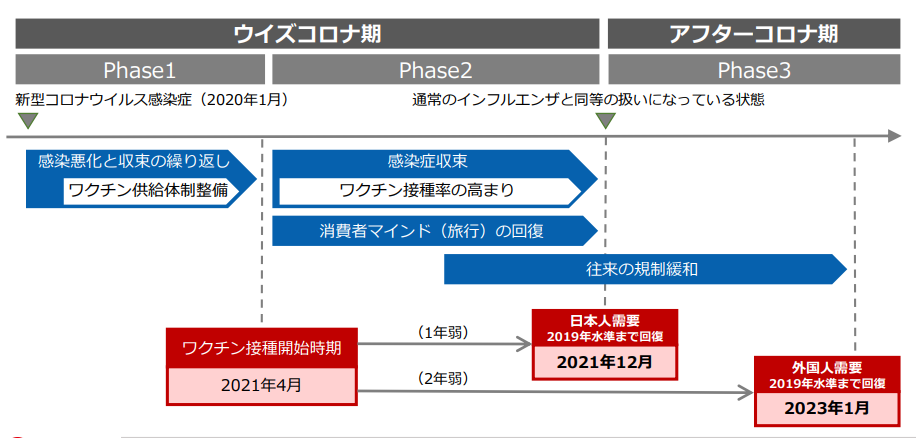

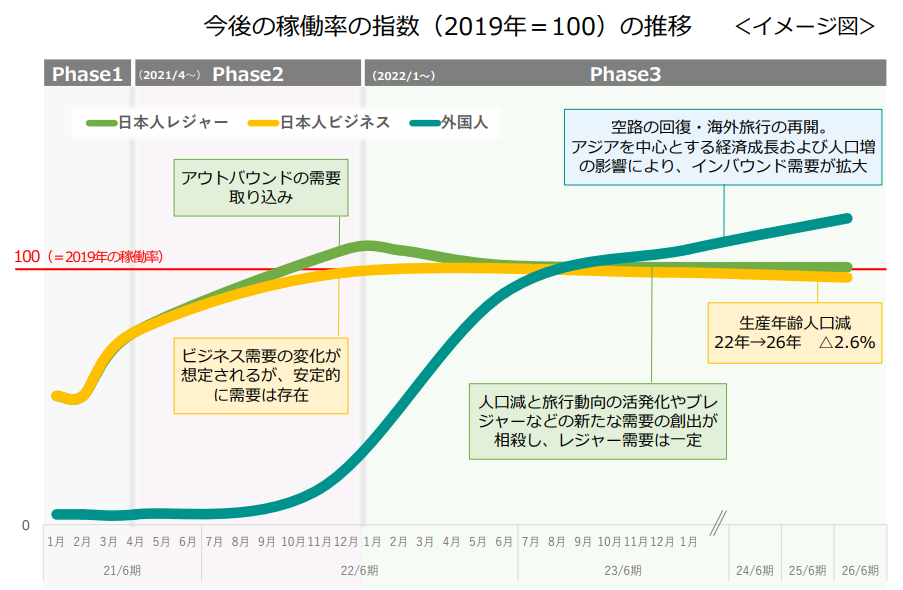

中価格帯のホテルであるため、GOTOが復活したとして需要がそこまで大きく伸びるかは不明。また、インバウンド需要も大きいと見込まれ、それが回復するのはさらに時間がかかりそうではある。

緊急事態宣言の2回目は1-2月にかけて出されており、潜在的な需要はあるか?

いまいちよくわからないところもあり、主力にするにしても限定的にしておくべきか。

総額175億円のシンジケートローンを締結(うち30億円が資本的劣後ローン)。それに加え、5億円の資本的劣後ローン契約締結。2023年3月31日に大部分の最終返済日。とはいえ、2023年3月31日ならばリファイできるのではないかと考えます。増資懸念も依然としてあり、やはり主力にするにしてもその総額は限定的にせざるを得ないと感じています。

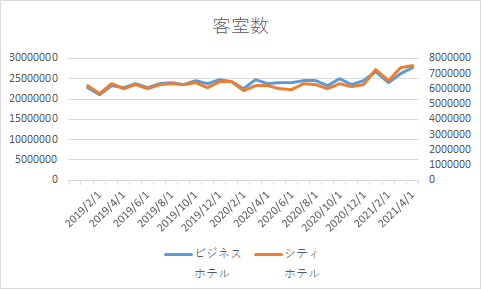

あとビジネスホテルとシティホテルの客室数がこの期に及んでも増え続けているのも懸念点。一時的なアフコロムードで上がる可能性はあっても、本質的にはかなり厳しい状況が続くのではないか?

===2021年3月7日===

見直しでもあり、主力でもあり。

旅行銘柄はアフターコロナ後に必ず回復すると考えており、2年間待って2倍を目指すというのは個人投資家の強みを活かせる投資だと考えている。

これまで主力はベルトラ+オープンドアだったのだが、オープンドアが3月3日の週の旅行株暴落ムーブで損切基準に達したため、とっさに底堅そうなグリーンズに資金を移したもの。

この企業は6月決算。真っ先に気になるのは自己資本の減少の速さ。表にはないけど、すでに利益剰余金はマイナス。おそらく3Qも相当厳しい結果になるので、3Qで債務超過になるであろう。

一応、

●2020年4月に当座貸越契約により50億円を借り入れ

●2020年6月に借入金総額125億円のシンジケートローン契約を締結

とのことで、これらが確保されているのであれば、2022年末ぐらいまでは持ちそう。

20年3Q(21年3月末)で債務超過に陥って、21年3Qまでに解消できるかというと結構難しく、増資はありそうな気はしている。まぁ、つぶれそう(上場廃止になりそう)な企業の増資は株価的にはプラスに働くけど。

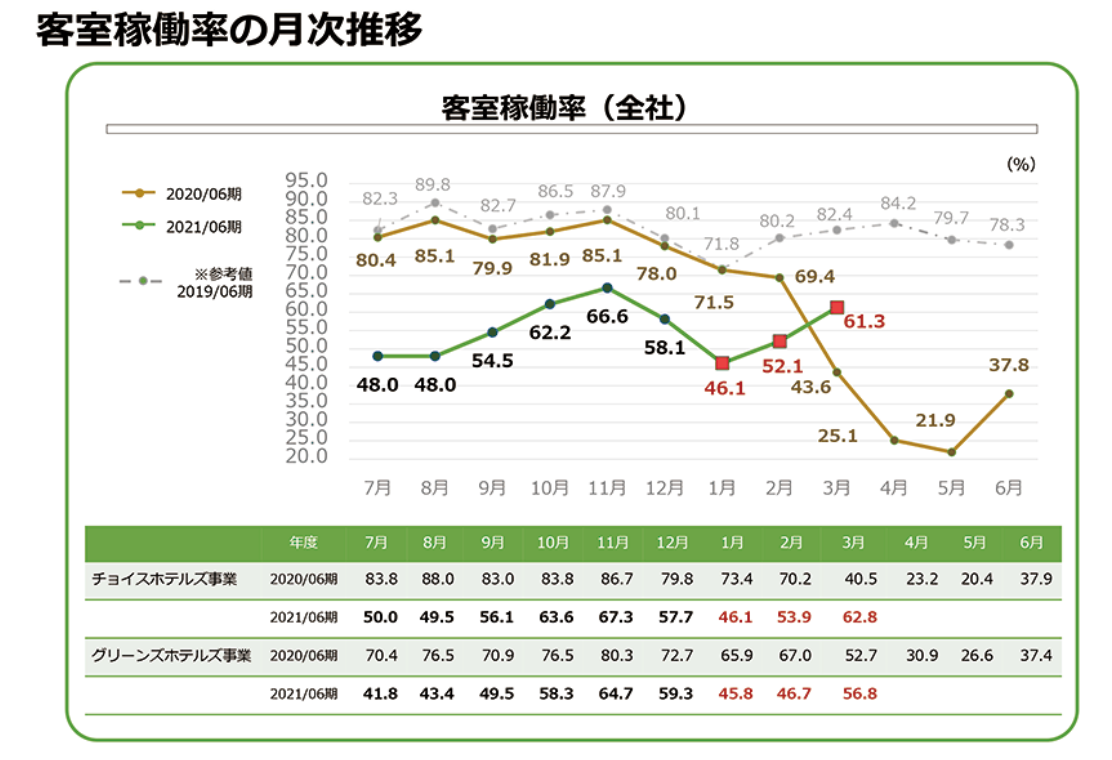

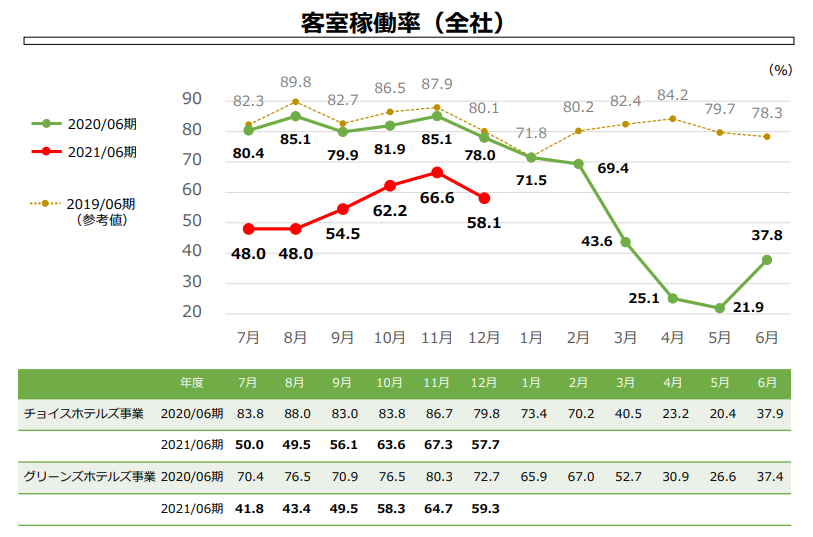

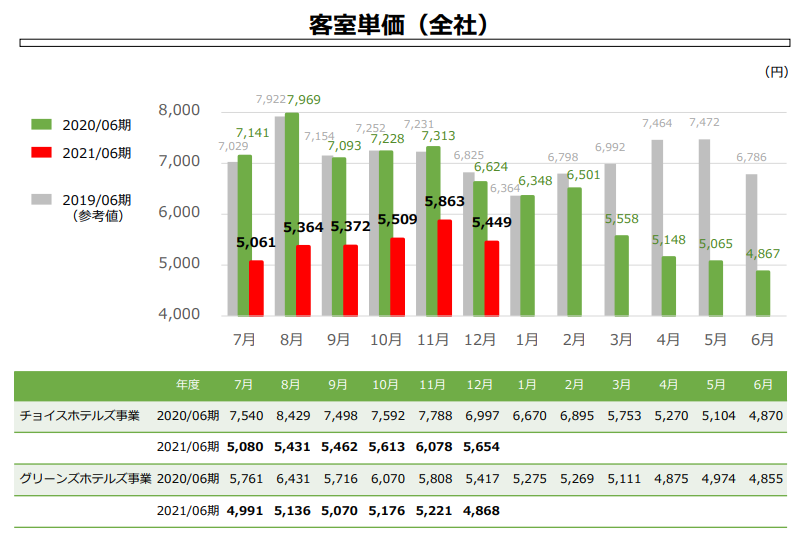

客室稼働率、客室単価ともにきつい。ビジネスホテル中心に手掛けているせいか、いまいちGo Toの恩恵を受けることができていない。もっとも、Go Toの最大補助単価が落ちれば、多少競争力は出てくるかもしれないが…

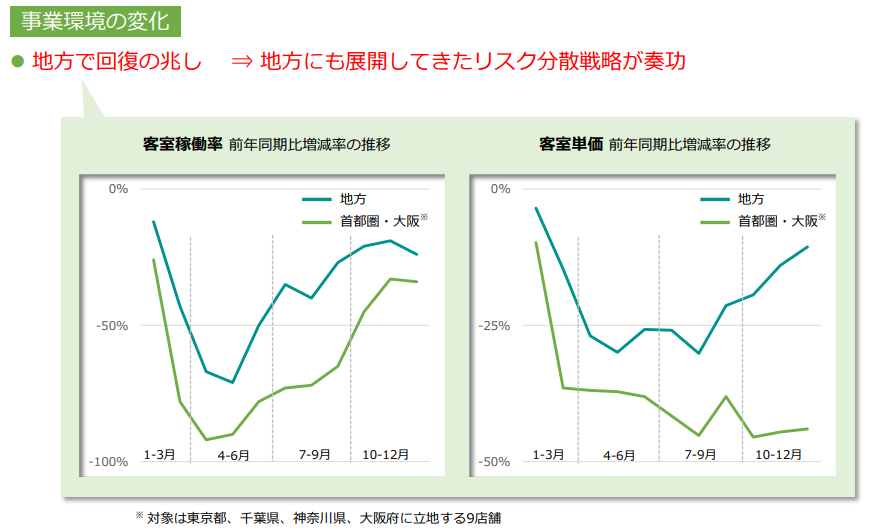

一応地方は回復してきているようだが…、首都圏大阪のホテルは全体の1割の割には上述の稼働率と単価は悪く見える。

客室数は地味に増やしており、また、撤退したビジネスホテルのオペレーションを担うなど居ぬきに近いことはしており、客室数は微増。客室稼働率80%、客室単価7,000円を達成できるならば現在のPERは3倍程度と非常に安く、株価3-5倍も期待できるが、それまでに何回厳しい決算をくぐらなければいけないんだろう…という感。

総じてみて、主力にするにはリスクが高すぎる気がする。ハイリスクハイリターンは考慮に値すると思うけれども、リターンに比べリスクがやや高いのではないか…と思う。

もっとはっきり回復傾向が見えたところで入って、1.5-2倍を狙うのでもいいのでは?という発想。

下記の予想は妥当な予測にみえて参考になりました。