===2021年8月28日===

デルタ株が流行り、なかなか旅行需要が回復しないきつい世界線。

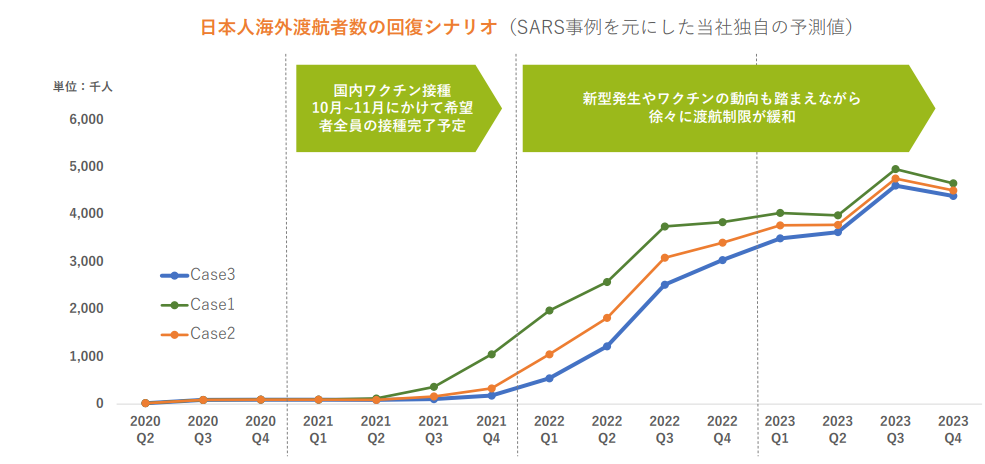

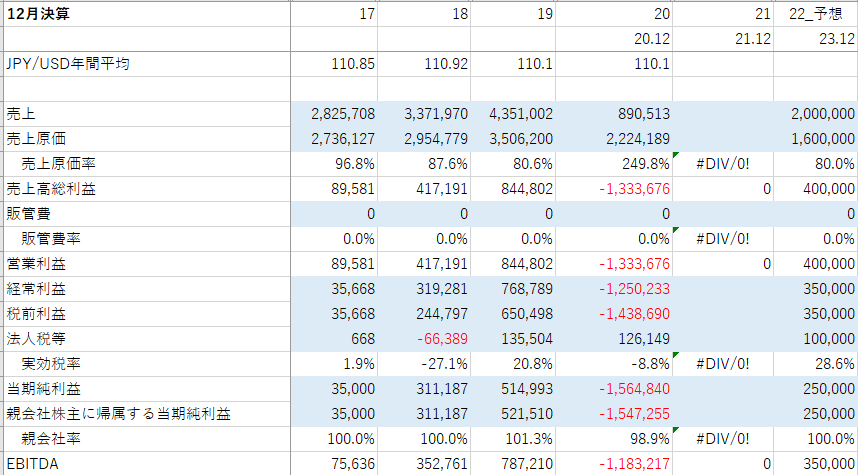

21年12月期はもうどうしようもないと思うので無視するとして、22年12月期は下図を見る限り、売上20億円程度か?

このときコスト削減の効果がうまく働いたとしても、営業利益4億円の純利益2.5億円程度か。EPSは7.6円。

2019年の純利益が5.2億円で、当然それは意識されるだろうから、2.5億円の2倍(成長率100%)のPER100が正当化される限界?(じっさいはオーバーシュートの可能性もあるでしょうが…)

もっとわかりやすい株を持ったほうがいいのではないか?感もあるのですが、1株くらいこういった変わり種かつアフコロ銘柄ど真ん中(ただし海外旅行主体なのでそういう意味では遅れる)もモニターしてもいいのでは?感も…悩ましいところです。ある程度モニター株の整理がついたらあっさり手放すかもしれません。

===2021年6月6日===

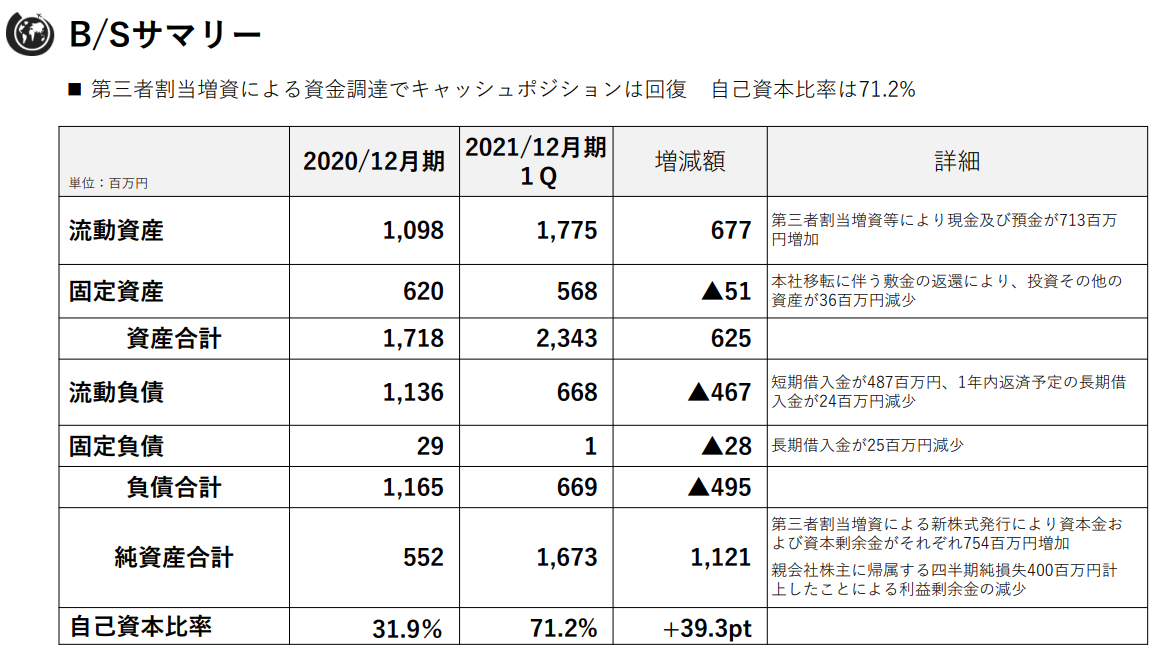

一番心配していた資本は増資により一息付けている様子。

コミットメントラインも500百万円あり、ワクチンの進捗を見るに金回りは何とかなったんじゃないか?感が強い。

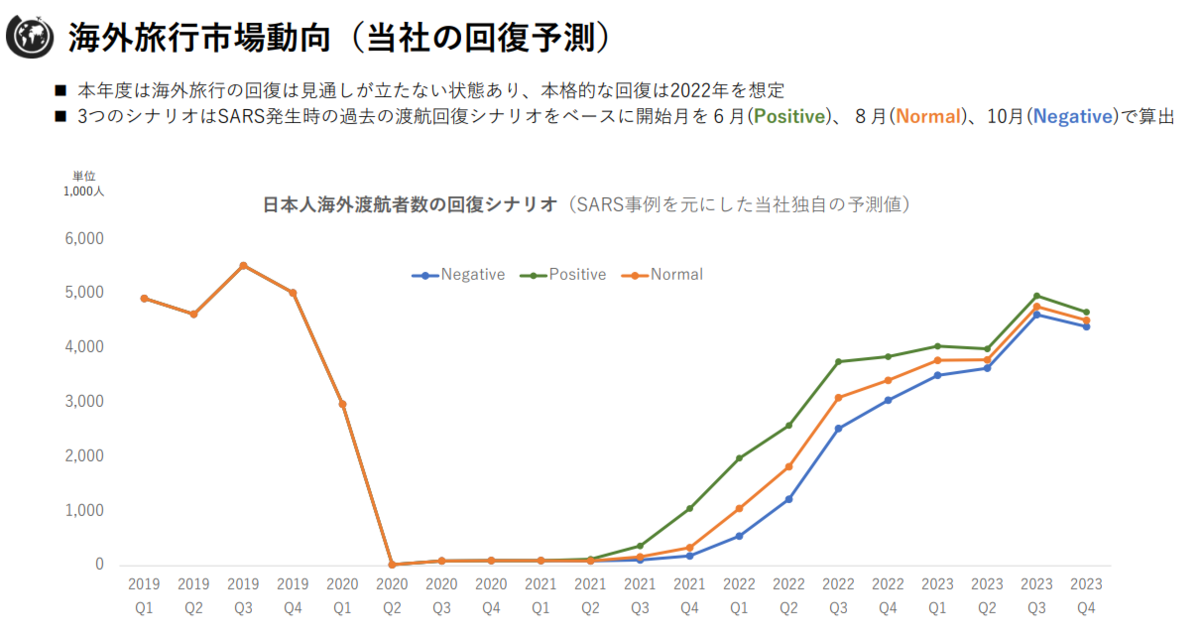

海外旅行市場も2021年のQ4でようやく回復する感じだが、それより早まるのではないか?PositiveとNormalの間ぐらいで推移するのではないか?感が強い。

総じてみて、業績的にはまだ半年ぐらい苦しいが、回復の兆しはみえつつあるのかな?という印象。

===2021年2月15日===

現地海外ツアーのマッチングサイト

実際2017年あたりに海外にいったときは、一緒にツアー行った人がベルトラの話をしていた。

観光庁の

旅行業者取扱額 | 統計情報 | 統計情報・白書 | 観光庁

によると、現在ツアー客の割合は2割程度であり、8割が個別旅行にみえる。

日本のツアーのマッチングもやっているようだけど、国内で現地ツアーに行こうという発想がそもそもあまりないだろうし、ほとんど売り上げはたっていない様子。

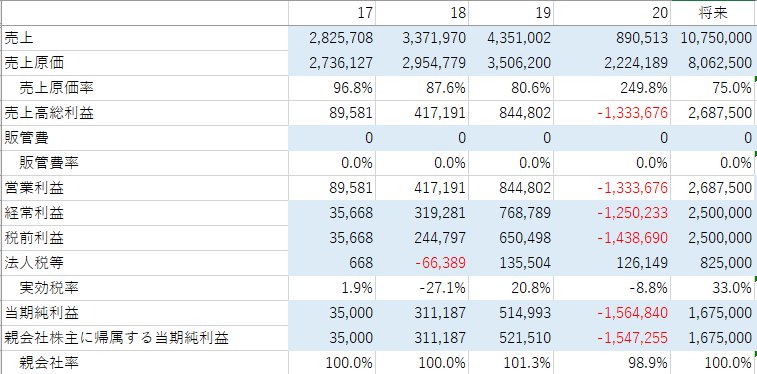

2019年までは売り上げは20%、営業利益は100%とかのペースで伸びていたが、コロナの影響で売上が全く立たない状態に。継続企業の嫌疑が点いている状況。

まずは、倒産しないかのチェック。

12月決算で、12月末で現金が9億円ほど。一方で流短期有利子負債が7.3億円、買掛債務が1.3億円ほど。

1月にオープンドアから15億円の増資。また、別に15億円程度の当座貸越契約はあるようだが、あまり期待はできないだろう。

CF計算書を読むと、緊急事態モードになった2020年中間~期末までの営業+投資キャッシュフローは̠△8億円ほど。中間決算の時にリストラ費用も入ってそうだったし、この半年で8億円のキャッシュ流出というのは妥当に思える。

これらを考えると、(9-7.3-1.3+15)/(8*2)=0.96

ということで、2021年の12月ぐらいに資金が尽きるペース。実際には資金の流出が続いていても回復基調にあれば追加資金を借りることは可能であろう。

すなわち、今年の夏ごろまでになんとか回復のめどがついているかが一つの勝負。まぁ、サイトとしての知名度は決して悪くないので、再増資もあり得るとは思うが…

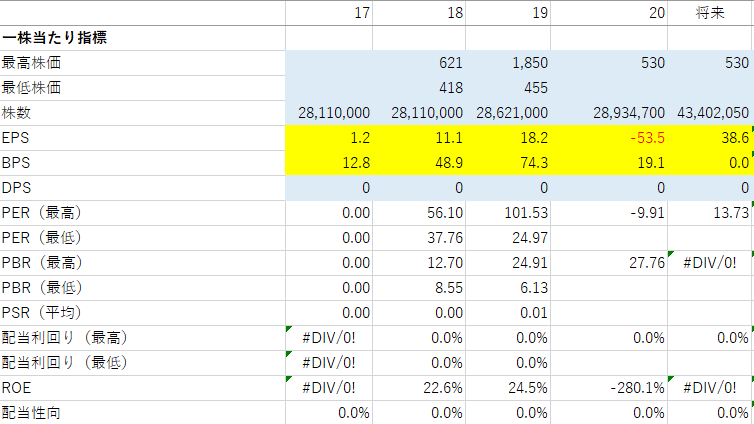

現在の株価の530円というのは19年の利益を前提に考えるとPER29倍で、成長企業にしては十分安いといえる。

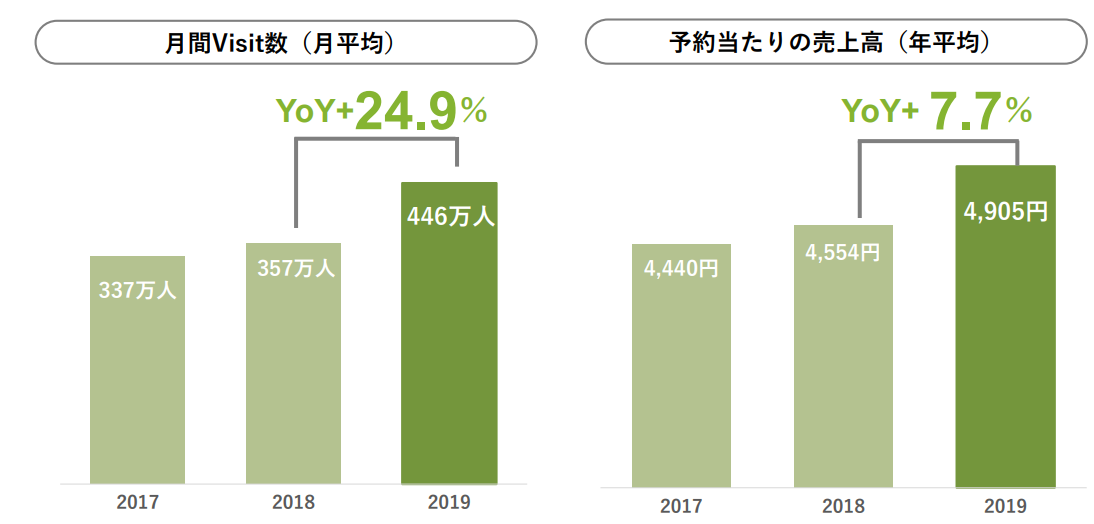

将来的な成長余力に関してだが、国内旅行者2.5億人の0.1%、海外旅行者数2000万人の8%(非ツアー率80%のさらに10%)、インバウンド数3000万人の1%が利用すると仮定。実際は使う人は複数回使うことも多いと思うが、とりあえずこれらの人が1回利用するとする。単価は5,000円とする。

旅行者数の根拠は

単価の根拠は2019年期末 決算説明資料。

この時の売り上げは107.5億円となる。

また、発行株数は増加する可能性もそれなりにあるため、現在の発行数を1.5倍する。

これを前提に考えると

PER30倍は行けると思うので、上昇余地は2.18倍。

倒産リスクを抱えている割には上昇余地は少ない。

ただ、上述の月間Visit数446万人をみても、かなり固めに予想してしまっている気はしている。

倒産怖いので、仮に失ってもなんとか挽回できる500万円を限度に投資してみようかと判断。

株価が一時的に上がった600円のタイミングでモメンタム投資だ、と入ったらそこが山のてっぺんで、540円(1割減)に落ちたので損切。

再インを609円にして、逆指値しようとしたら普通に指値注文してしまって。545円で買いなおしてしまった…あほすぎる。

本来は、間違った注文なので取り消すべきなのだが、心の弱さが出てしまい。600円の注文はなかったことにしようと。

SBIではなぜか買値が575円になっているけど、1日のうちに売買繰り返したからそのコストが全部乗ってる???よくわからない。

モメンタム投資らしく、株価が最高値より基準値以上落ちたら損切を徹底したい。また、上がりなおしたら再Inの余地あり。

ここでのモメンタムとは株価の動きのモメンタムと、ワクチンによるアフターコロナムードという意味でのモメンタムを期待している。