===2022年3月26日===

23年3月期3Q決算

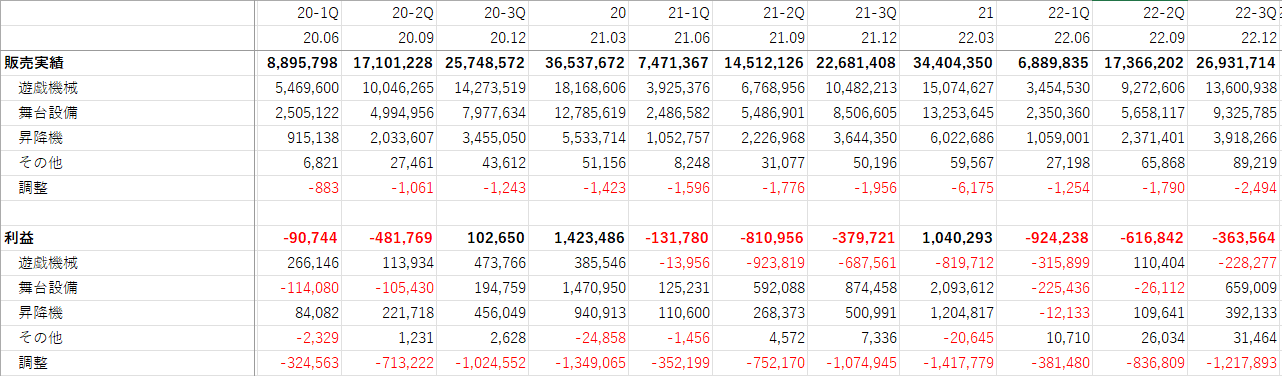

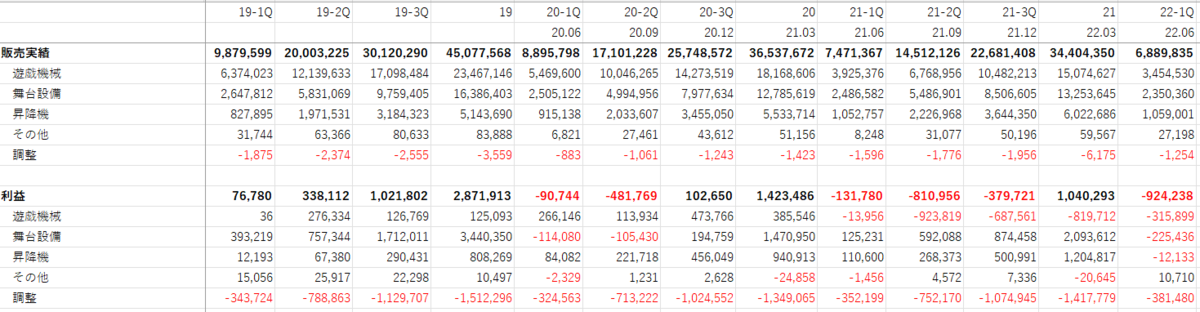

3Qの遊戯機械セグメントの利益がまさかのマイナス。過去2年は3Qは普通に利益を上げていただけに残念です。

当該セグメントの記述は以下。2Qの記述を確認したところ『一部不採算工事の影響もあり』の文面がなかったので、最近の素材高の影響を受けて赤字工事も一定あるのかもしれません。

遊具機械

受注環境が回復している海外を中心に工事が順調に進捗したほか、補修部品の需要も引き続き伸びたものの、一部不採算 工事の影響もあり、セグメント売上高は13,598百万円(前年同期比29.8%増)、セグメント損失は228百万円(前年同期はセグメン ト損失687百万円)となりました。

とはいえ、マーケット環境はよく受注が好調である記述は変わらず本文中に出てきます。また、大阪万博の入札も23年度はいよいよ始まってくるものと考えられます。

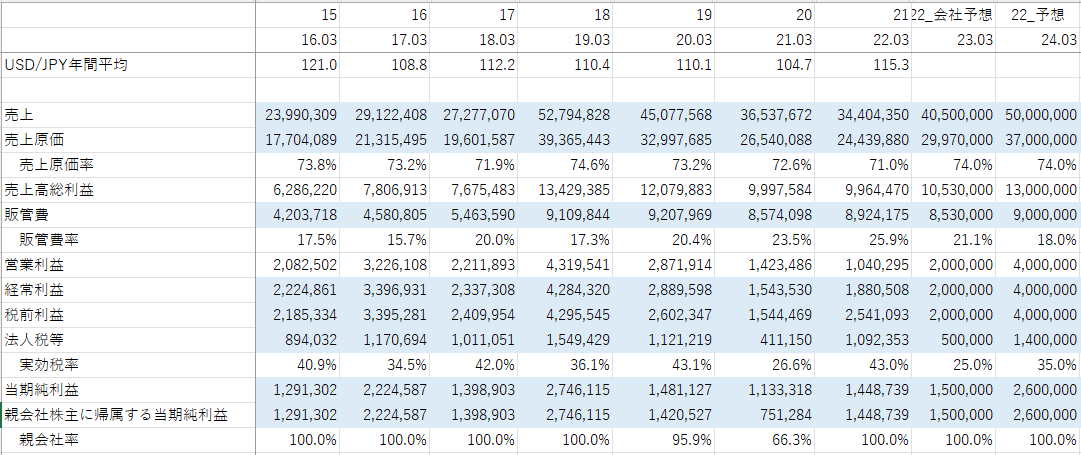

これらのことを勘案して、24年3月期の予想は過去最高の19年3月期と同等まで回復するとして、売上50,000百万円、経常利益4,000百万円、純利益2,600百万円(EPS140.2円)ぐらいはあるのかな…と

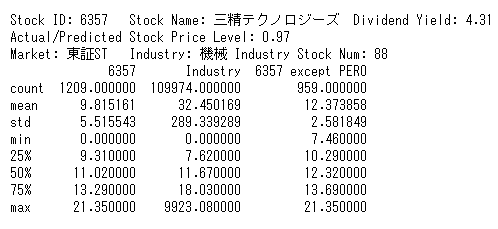

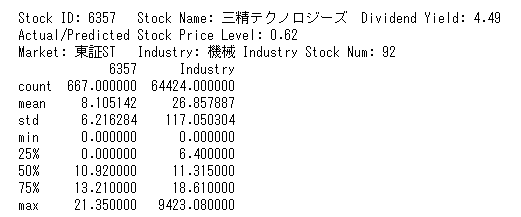

PERは12.32で。

===2022年8月7日===

23年3月期2Q決算。

通常2Qは四半期単体で赤字になることも多いのですが、今回は黒字でした。

また決算短信の今後の見通しには以下の通り、今後に期待が持てそうな記述があります。

通期業績予想につきましては、現時点において2022年5月13日に公表した数値を見直しておりません。例年通り年度後半にかけて常設の舞台設備や昇降機で官公庁工事の進捗を予定しているほか、引き続き遊戯機械で海外を中心に好調な受注と工事の進捗、国内の仮設舞台装置での需要回復などを見込んでいます。今期の業績の推移により、見直しの必要性が生じた場合には、すみやかに開示いたします。

この企業も予想が難しいのですが、23年3月期の利益で遊戯機械が1,000百万円、舞台装置が1,500、昇降機が1,000、全体調整が-1,500で計2,000百万円ぐらいはあり得る範囲なのかなと、ちょうど会社予想とも一致します。

この時純利益は1,500百万円(EPS80.9円)、PERは12.5倍で。

===2022年8月7日===

アフコロ銘柄にもう一度目を向けてみようということで再調査。

22年5月に新中期経営計画

25年3月期 売上高60,000 経常利益6,000 純利益4,000 経常利益率10% ROE11%

これまでの最高が19年3月の売上高52,794 経常利益4,295 純利益2,746 経常利益率8.1%

中期経営計画はすこし背伸びしている感はあります。

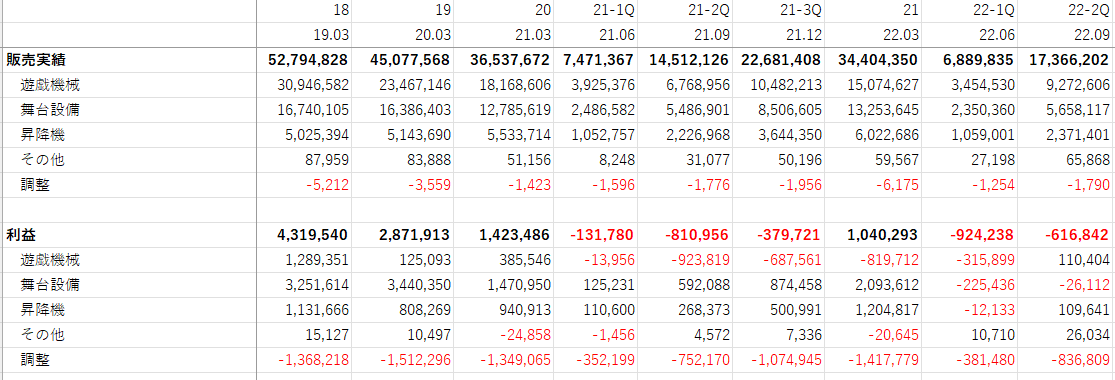

一方で足元1Qはかなり悪い結果に。

遊戯機械

海外を中心に受注環境は回復しているものの、昨年売上寄与した大型工事の反動に加えて、国内外でコスト増加による採算悪化や販売費の増加もあり、セグメント売上高は3,453百万円(前年同期比12.0%減)、セグメント損失は315百万円(前年同期はセグメント損失13百万円)となりました。

舞台設備

コンサートやイベント向け仮設舞台装置の需要が回復しつつあるものの、常設の舞台機構で新設・改修工事ともに大型、好採算案件の進捗が一服していることなどから、セグメント売上高は2,350百万円(同5.5%減)、セグメント損失は225百万円(前年同期はセグメント利益125百万円)となりました。

昇降機

公共施設や集合住宅用の改修工事が着実に進捗したことに加え、保守・メンテナンス事業も引き続き堅調に推移したものの、一部の新設案件で不採算工事もあり、セグメント売上高は1,059百万円(同0.6%増)、セグメント損失は12百万円(前年同期はセグメント利益110百万円)となりました。

1Qはあまり良い決算がでない期ではありますが、それを別にしてもかなりひどい結果に… 今期の目標をクリアできない可能性も十分出てきました。

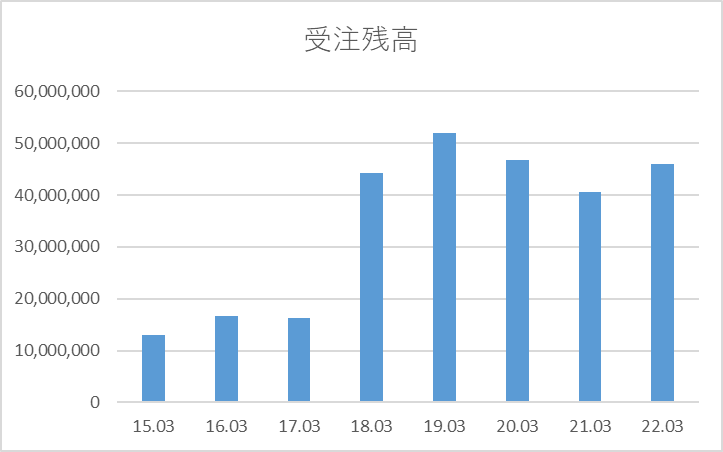

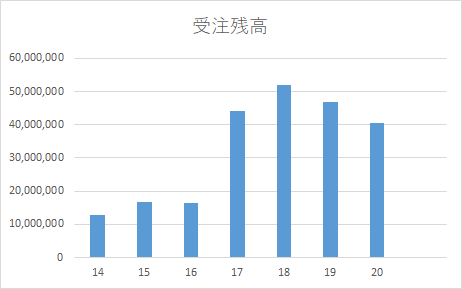

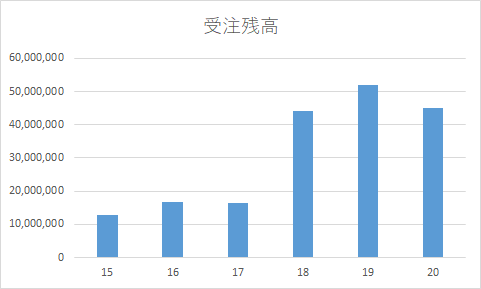

受注残高自体は十分あります。

23年3月期の業績はきつそうなので、24年3月期で予想したいと思います。

アフコロ需要がある程度復活する前提で、また、大阪万博期待も合わせて考えて売上50,000百万円、経常利益4,000百万円、純利益2,600百万円(140.5円)、PERは15で考えてもいいような気もしますが、実績を基に考えた12.5で。

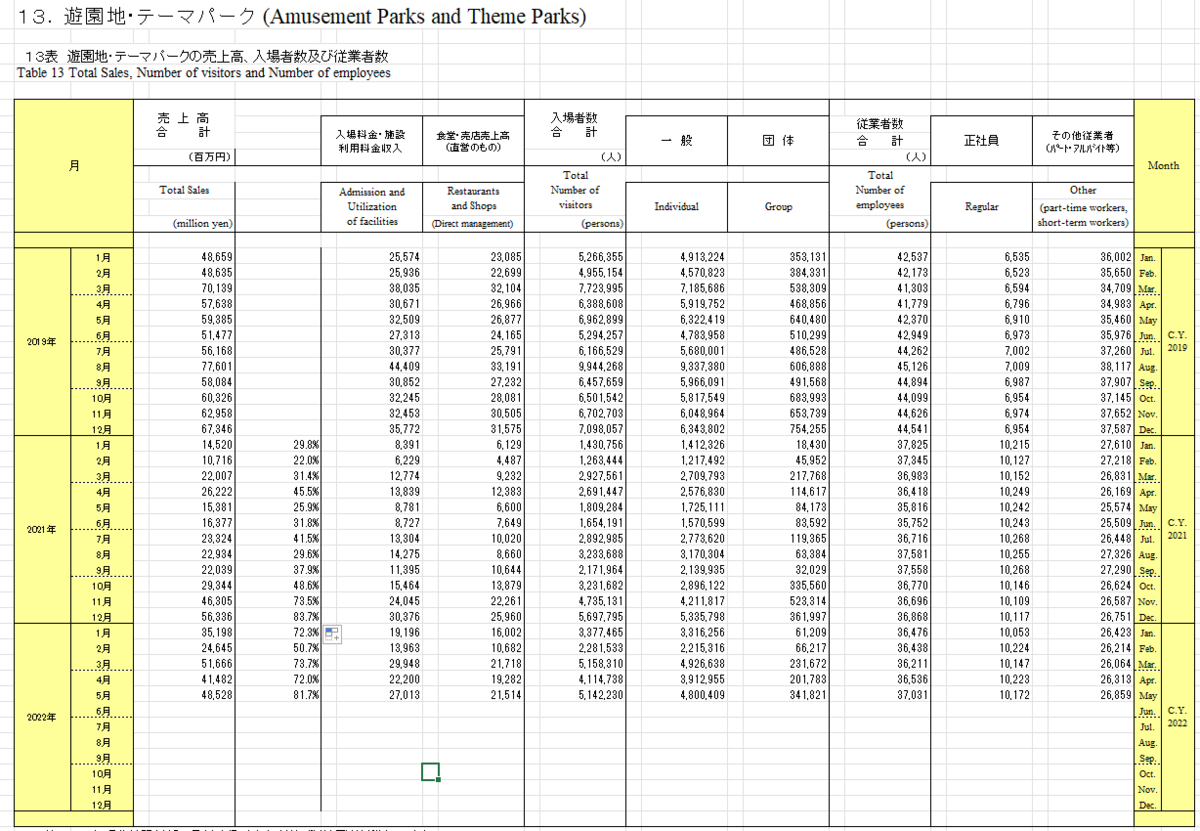

遊園地テーマパークの売上高も2019年比で70%は安定的に超えるようになってきて、80%もたまに出てくる感じになっています。2024年3月期のシーズンなら100%行けるような気もします。

===2021年11月13日===

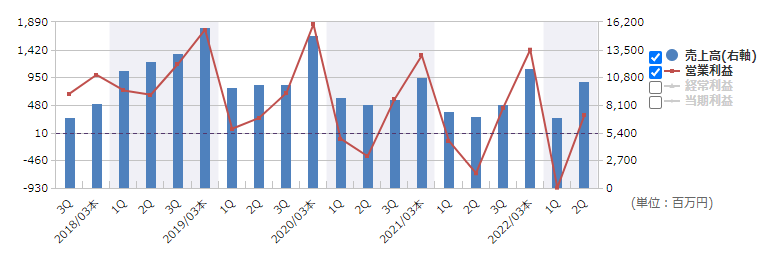

あまりよくない決算でした。売上高の進捗率も40%程度で、昨年2Qの46.8%を下回っています。下半期で稼ぐ企業ですが、流石に下方修正が見えてきた気がします。

Vecomaは一つニュースが増えていました。ポーランドらしいです。

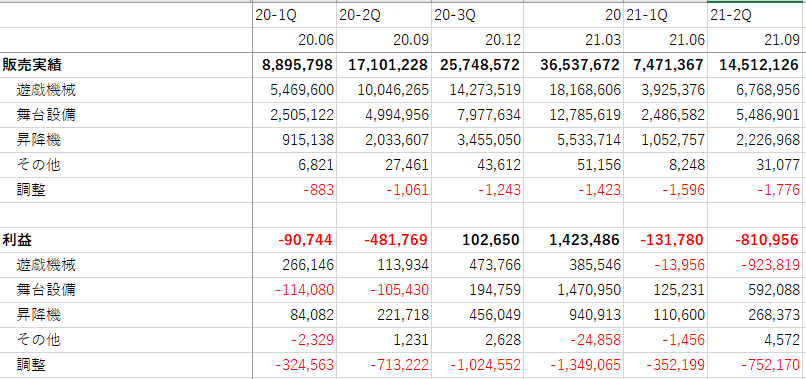

売上高は会計基準が変わったので置いておくとして、遊戯機械の利益が前年同期は113,934だったのが、今期は-923,819となっているのが痛いです。

決算説明資料によると貸倒引当金があったとのこと、BSみると、確かに400,000千円ぐらい増えています。

さらに経常利益の欄に保険配当金が334,478千円あり、これはどこにも書いていないですが、ド・ドドンパ事故関連ではないかと考えています。したがって、この保険配当金以上の賠償金を支払っており、それが利益を下げている可能性もあるかもしれません。

ここら辺は記述がないので何ともわからないですね。

何とも予想は難しいのですが、コロナ影響もなかなか収まらず、23年3月期の営業利益は20年3月期と同様の28億円程度、純利益で14億円(EPS75.7円)程度なのかもしれないとも思い始めてきました。PERは正常に戻りつつある雰囲気として15倍くらいか。

業績の波は結構ありそうで、たとえば今期でも舞台設備は前年同期に比べても著しく回復しているので爆発力もあるとは思うのですが…爆発力を信じてモニター銘柄に入れて置き続けるべきかは悩ましいところです。

===2021年8月30日===

回復雰囲気はデルタ株で下がってしまいました…

また、ド・ドドンパの製造が三精テクノらしく、事故の影響も若干の懸念点です。

1Qはまぁ、そこそこの結果。コロナ禍にしては検討したほうではないでしょうか?赤字決算ではありましたが、基本的に期を経るにしたがって業績は上がっていくので、そこまで心配はしていません。会社予想の純利益11億円というのは、まぁ、そこらへんなのかな?とも思います。

23年3月期の利益は、コロナからの回復が若干遅れることを考えて、19年度と同等の売り上げを見込んでいます。この時純利益は15億円ほど(EPS81.1円)、PERは15倍は狙えるのではと思っています。

Vecomaもまたプレスリリースが増えていました。

===2021年7月4日===

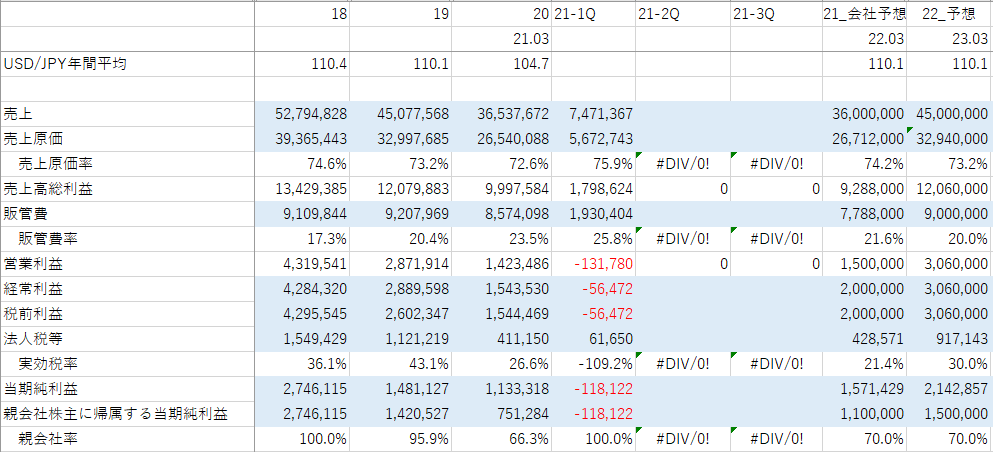

有価証券報告書が出てきましたが、やはり営業利益と経常利益の差は謎のままです。

受注残高は下記の通り、コロナ影響を考えるとそれなりに確保しているように思います。

前期の遊戯機械にかんする評価では、「米国をはじめ国内外のパークの一部で受注・工事などについて中段や遅延があったことなどから、売上高は18,167百万円(22.6%減)となりましたが、国内事業での好採算案件の工事進捗に加えて、製造コストや販売管理費の圧縮に努めたこと、為替の好影響などもあり、セグメント利益は385百万円(208.2%増)となる。」とありましたが、米国はディズニーワールドの予約が取れない状態らしいですし、欧州もかなり感染者が落ちています。ペントアップディマンド来るのでは?と思います。

また、国内事業での好採算案件というのが謎ですが、Twitter情報によると、USJのスーパーニンテンドーランドにかかわっている様子で、それかな?と思っています。

21年2月に開園なので、今期に利益が乗ってくるかは微妙ですが、『好採算案件の工事進捗に加えて』という書き方からしても今年にも何らかの影響はあるのではないかと思っています。監査意見を読むに原材料ベースの進捗売上計上らしいですが…

また、今期はアメリカ、中国、デンマークのコースターの開業や受注がVecomaからリリースされています。雰囲気としてはやはり良好なのでは?と考えています。

23年3月期に18年程度のEPS142円(純利益27億円)、PER15倍とかはあり得るところではないかとも思います。

===2021年5月24日===

決算出たので見直し。

予想通り上方修正出ました。

純利益予想は-240→751と黒字転換。

よくわからないのが、昨年度は親会社株主に帰属する当期純利益の割合が小さかったこと。Vecomaの買収は18年度とかなので、別の理由だとは思うのですが原因がいまいちわかりません。

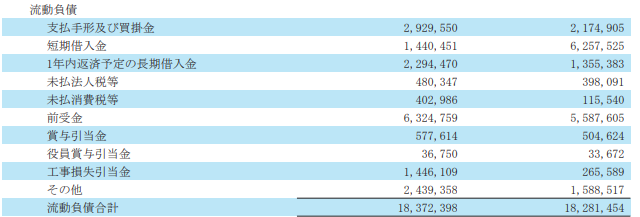

また、短期借入金を50億円ぐらい借りています。流動負債全体としての額はほとんど変わっていないので工事損失引当金の実現化と前受け金の受領ができず短期的な資金繰り見合いでしょうか…

今年度予想の営業利益と経常利益の差もよくわかりません。いつもはこんなに差がないのですが・・・

なにかが子会社から持分法適用会社にでもなったのでしょうか?

いよいよアフターコロナもみえてきて、なかなか株価が下がらなくなってきた印象は持っています。来年の純利益も十分達成できる範囲のように見えるので、このままうまく業績が回復していってほしいですね。

===2021年2月16日===

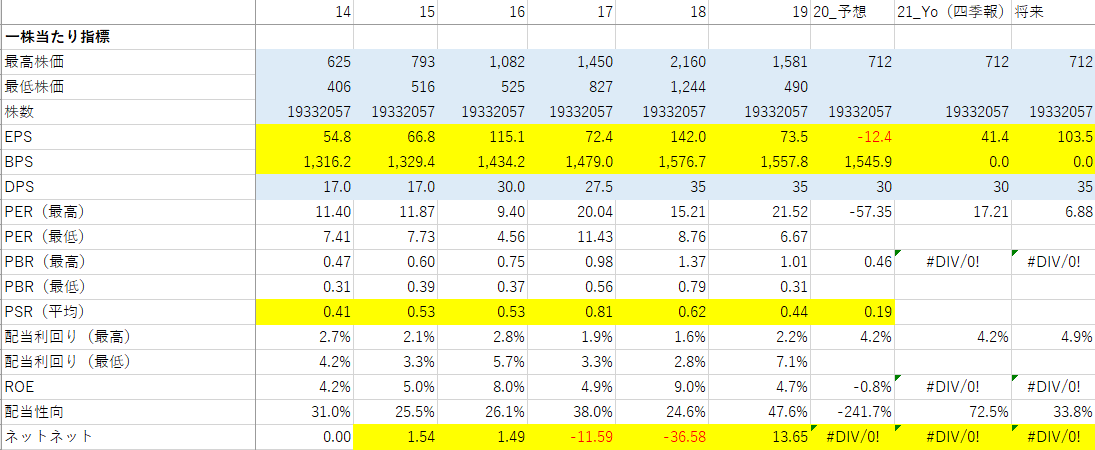

3Qでたので見直し。

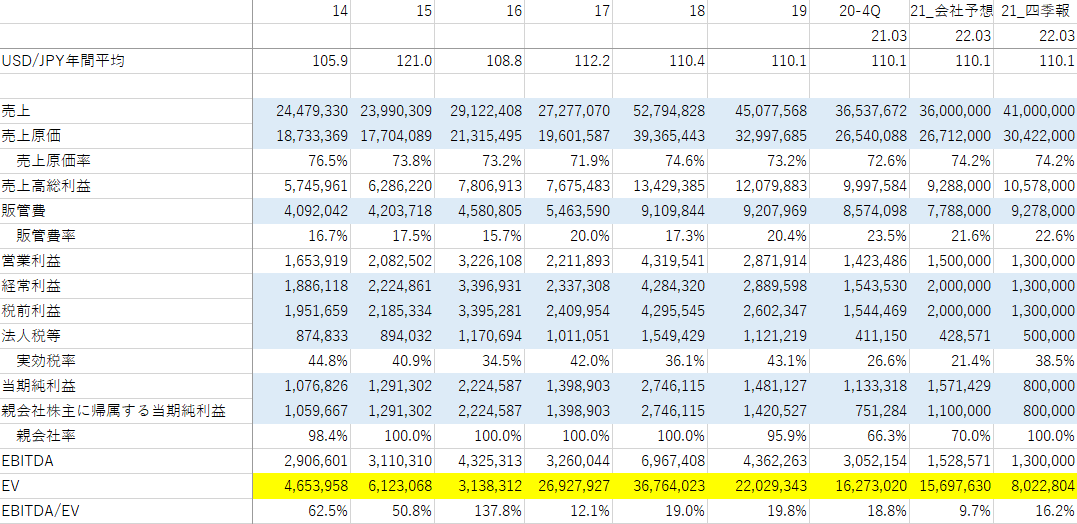

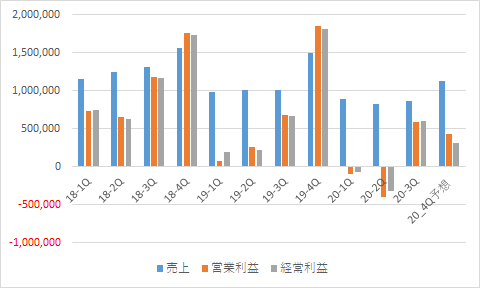

下記は期毎の売上、営業利益、経常利益。売り上げは10分の1に縮小しています。

ぱっと見は累積に見えるけど、累積ではなく単期の実績です。すなわち3Q、4Qに利益が出やすい構造ということ。この表見ても4Qは売上たってるのに、利益は3Qより低いと会社予想は保守的であることが推測できる。また、20年度4Qにおいて、営業利益に対して経常利益が下がっているが、これは通期予想を立てるときにコロナ休業補償金を見込んでおらず、そして通期予想の修正を行わなかったために生じているもの。本来はこの差は生じないはず。総じてみて、通期は上方修正来る可能性高いと感じている。

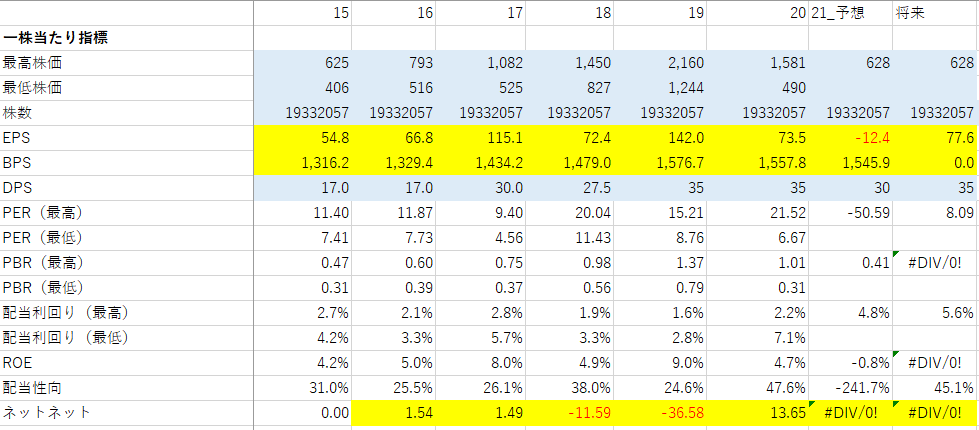

将来の純利益が18年と19年の平均の20億円でるとして、現在の株価のPERは6.88倍。過去を見てもあり得る数字なのがつらい。四季報の21年度通期純利益予想ベースだと17.21倍とこれまたあり得る値。

株価はアフターコロナ銘柄としての動きをしているように感じている。

・通期上方修正(21年5月)

・足元の株価モメンタム

・アフターコロナ銘柄としてのモメンタム

・アフターコロナ銘柄としてのPER見直し

・アフターコロナによるEPS回復

・世界的な遊園地需要による増収増益(長期的視点)

・IRによるPER見直し(いつになるのか…)

・大阪万博によるPER見直し(2025年だが…)

あたりの上向き要素はそれなりにあると判断。主力級に。モメンタムバリューグロースとしての最強の投資のようにみえて、どれも確固たる根拠もないのがつらい。

===2020年12月20日===

東証二部

遊園地の機器(遊戯機器)、舞台装置、昇降機(エレベータ)

直近の売上割合は遊戯機器が85%、舞台装置が13%ぐらい。

すなわちコロナ直撃銘柄。

遊戯機器の世界シェアは調べてもわからず。

ネットで単純に検索するとパチンコばかり出てくる。

下記とか有料のレポートっぽいけどいろんな企業名がある中三精テクノロジーズの名前は見当たらないので世界的には弱小の部類?

泉陽興業やサノヤスも国内では競合っぽい

サノヤスは上場しているので情報あるけど、レジャー関連の売り上げは40億程度かそれ以下だし、国内では有数のメーカーと言っていいのかも?

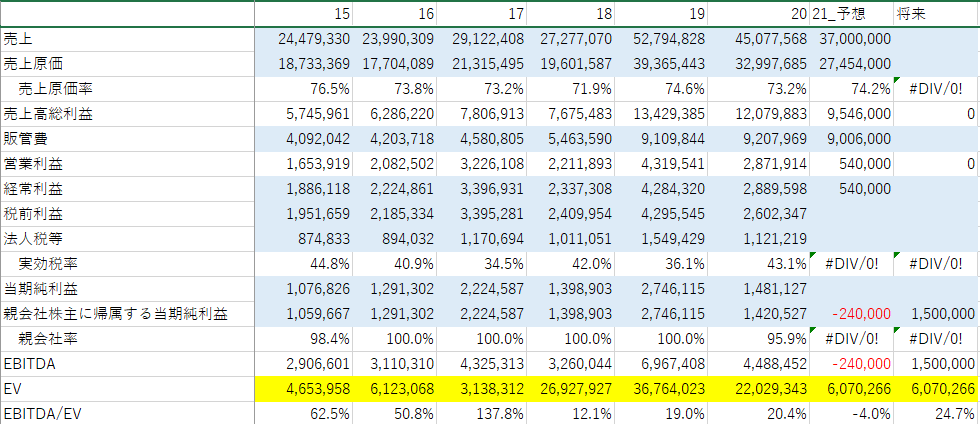

売上が19年に急伸しているのは18年にVekoma Ridesの株を取得したため、150億円中120億円がのれんというバランスの悪さは気になるが、売り上げが2倍くらいには増えているのも事実。

受注残高も急激に増えてる。あと20年でもさほど落ちてない。

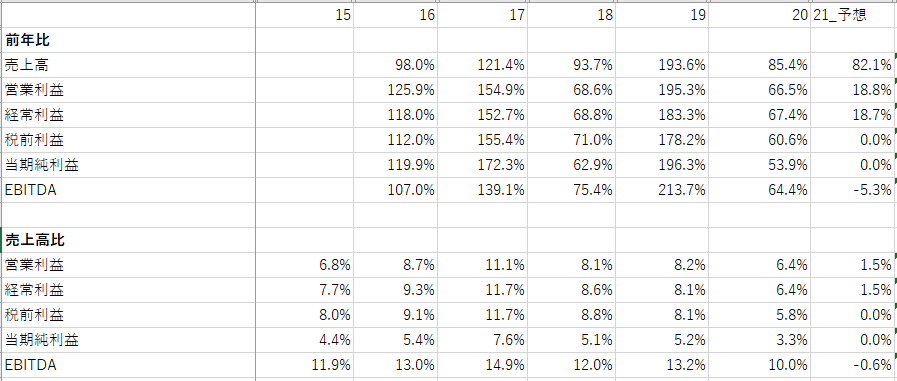

前年比と売上高比。ぱっと見売上高の伸びに純利益の伸びが追い付いていないように見えるが、データでみるとそこまでひどくない。

納入時期が偏ったことにより17年は上振れ、18年は下ぶれたようなので、平均して買収前の営業利益率は9-10%から、買収後は8%程度になったというところか?

これぐらいなら全然ありのような気もする。(20年はコロナ影響大きいと思うので無視)

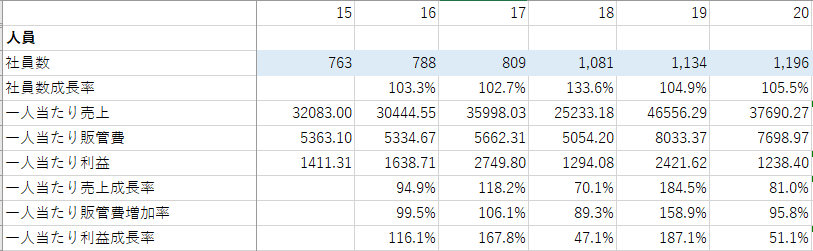

社員ひとりあたり売上、販管費、利益みても、買収失敗だとは思わない。

さすがに21年度はマイナス純利益だが、営業利益ではギリギリプラスであり、直撃受ける業種にしては高評価。

コロナが戻れば、控えめに見ても15億円ぐらいの利益は見込めるのではないか?

小型であることもあり、万博やIRにより化ける可能性もありそう。

現在の株価は、15億円利益ベースだとPER8倍であり、カタリストを抱えている銘柄にしては安いと感じる。配当も30円前後でるならば配当利回りも十分。

コロナが続くとシナリオは狂うが、ワクチンも出始めているし、コロナ後を見据えてもいいのではないかと思っている。

コロナが終わったことによる業績回復+2025年の万博の吹き上がりを期待しての購入ということで、

マイナス撤退は万博の結果が反映された四半期決算が発表された後(までに吹き上がらなかった場合)

プラス撤退は想定PER20倍とかになったらとかかな。

2025年は長いが、少額をまったり持ちながら値上がりを期待したいところ。