見直し

建設用クレーンと油圧ショベルを主に作っている会社。

競合には大手のコマツがいるが、加藤製作所はそれに比較して小ぶり。

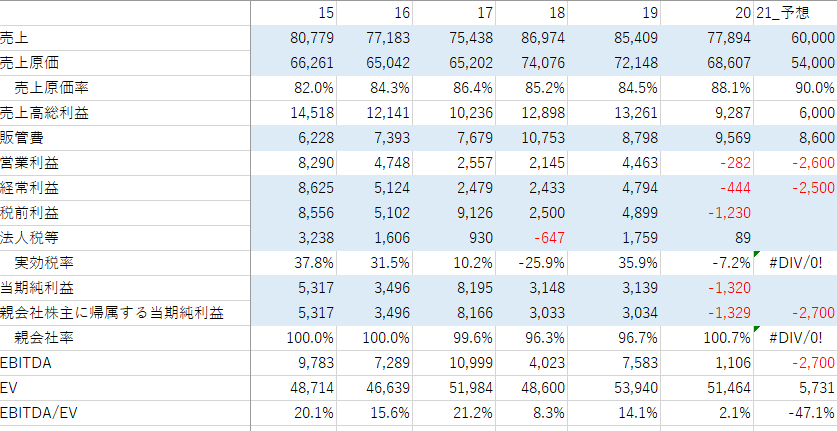

損益計算書だけみると、今年はコロナ影響あるとしても、それがなければ30億円ぐらいは純利益出せそうな印象はある・・・

が、実際はそう単純でもなく、IHIの建機を買収した際の負ののれんとか、税金計算方法変更とかで17年、18年の利益は嵩増しされているし、19年からは横浜工場返却に伴う工場増設、新築工事も行わなければいけない。

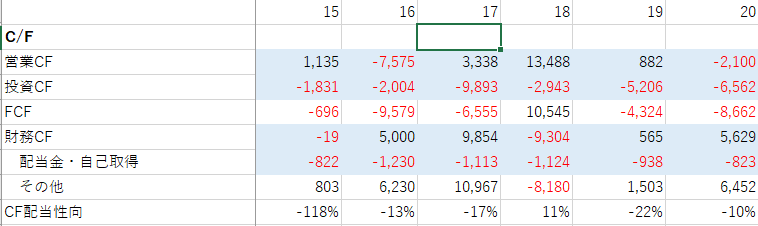

その結果のCFが↓でFCFがほとんどでてない、来期の配当金は10円とのことだが、これ見る限り、そりゃそうなるよなぁ。。。と。

建機もIT化の波が来ており、研究開発費も上がっている。

ただ、コマツ等の大手相手にIT化に対応できるのか?感はある。

純利益30億円程度出す未来もあるのかもしれないけど、総じてみて、あまり明るい未来を感じなかった。

純利益30億円みこめるなら、現在の株価約1000円はPER4倍ちょっと?ぐらいとかなり割安だが、その未来を見通せないのがつらいところ。

損切