===2022年8月21日===

22年12月期2Q決算

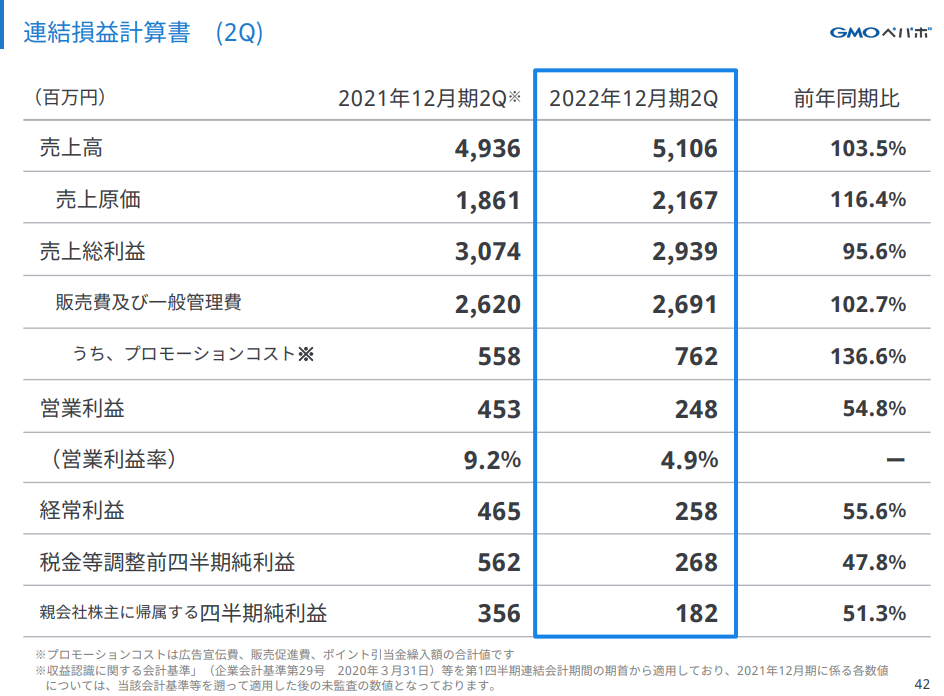

なかなか将来が見通せない決算。

プロモーションコストを増大させたため、営業利益が削られてしまい。プロモーションコストが前年と同様ならば営業利益も前年同様ともよめます。

一方で、それだけプロモーションコストを増やしたのに売り上げが3.5%しか伸びていないのが辛いところです。

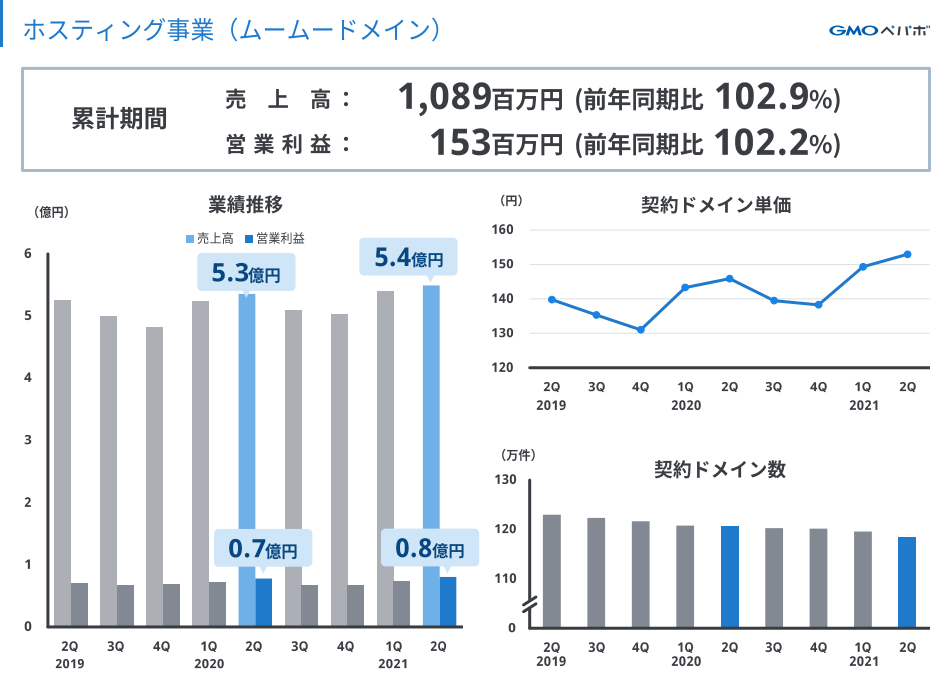

ホスティングを除いては売上・営業利益ともに進捗率がきつめ。

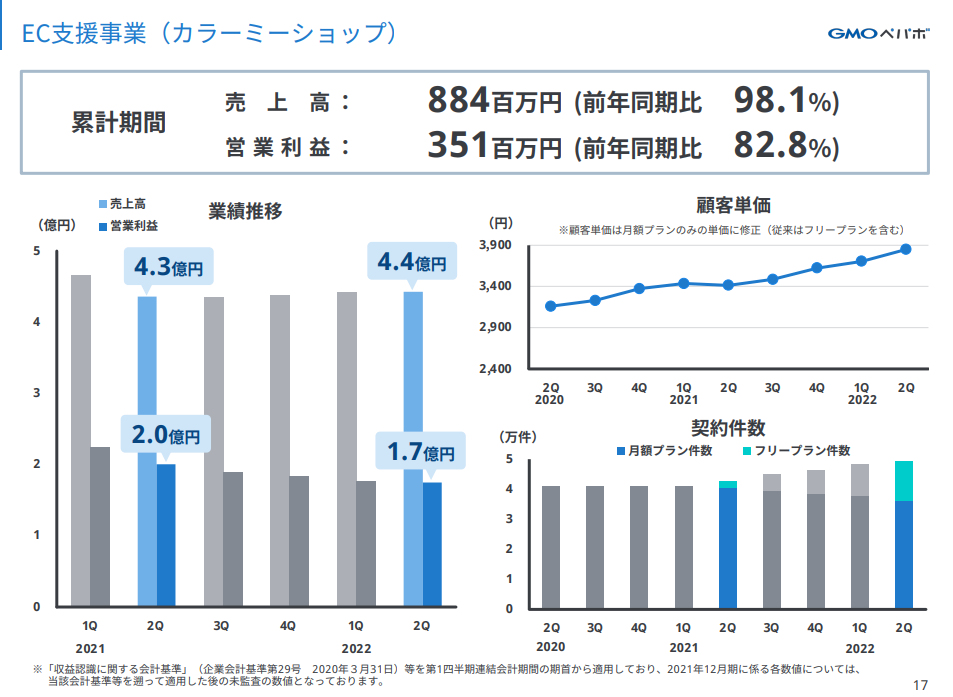

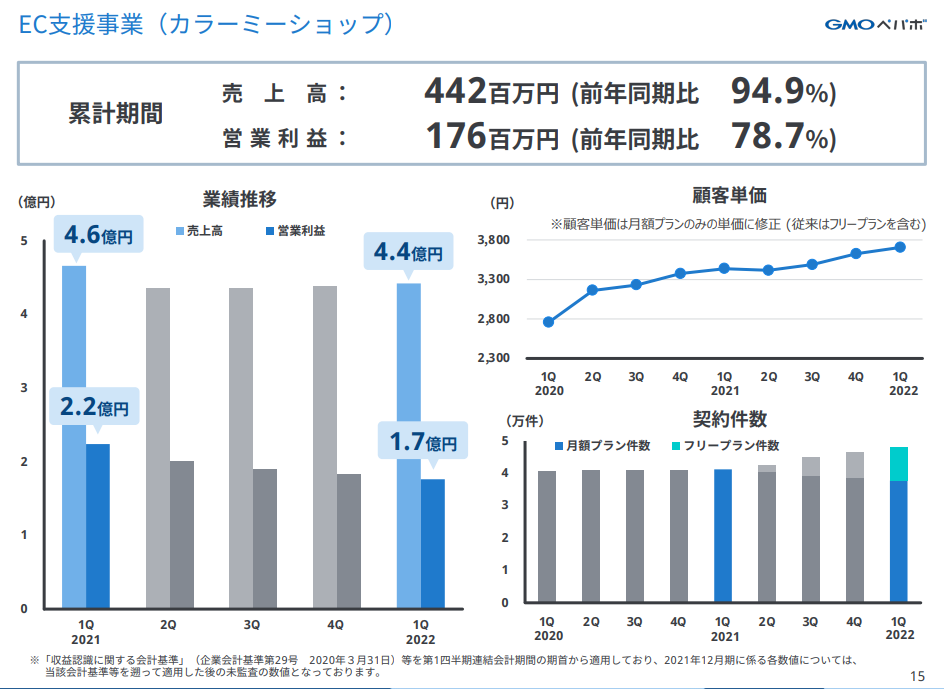

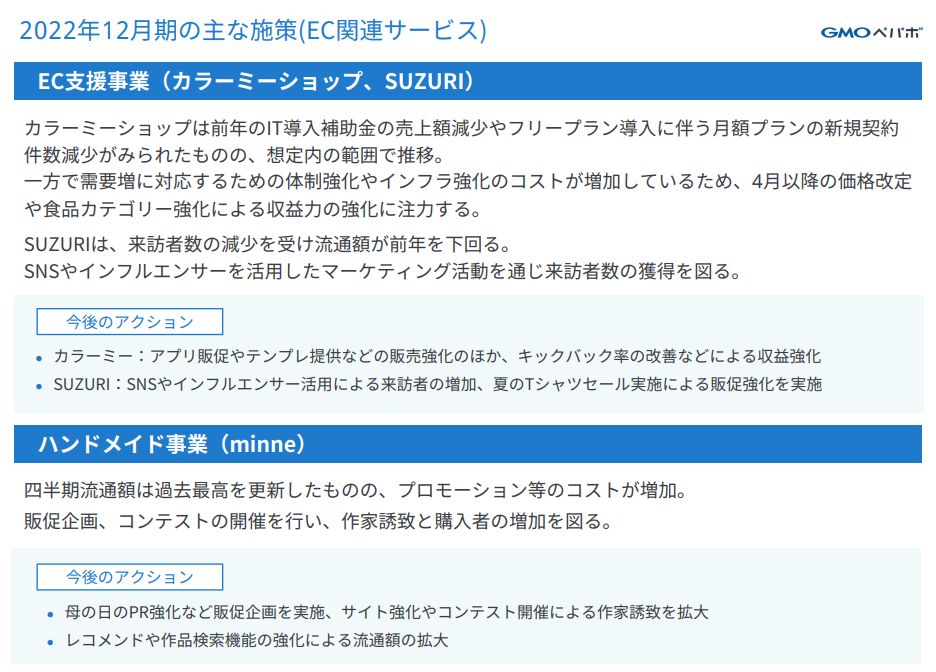

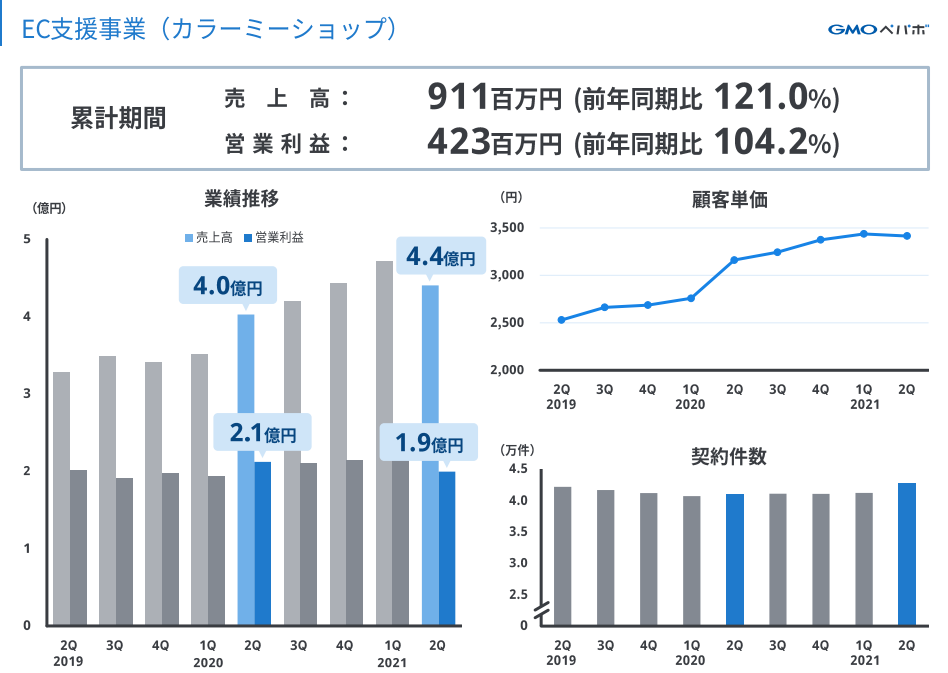

カラーミーショップはフリープランで裾野が広がり、色々と拡大するかと思ったのですが、足元その傾向は出ていないようです。むしろ有料会員が低下する結果に。

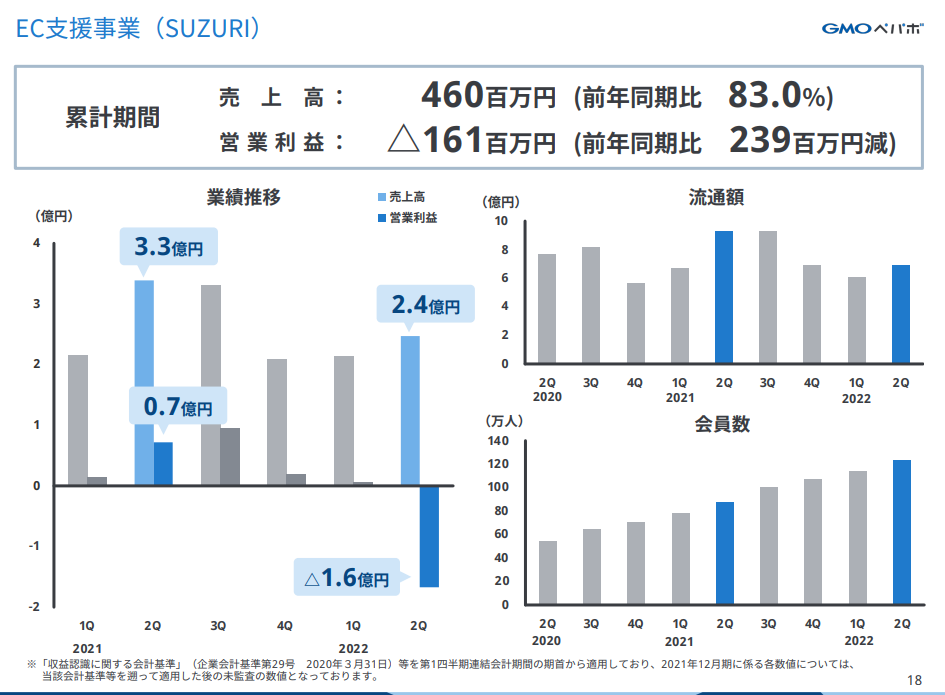

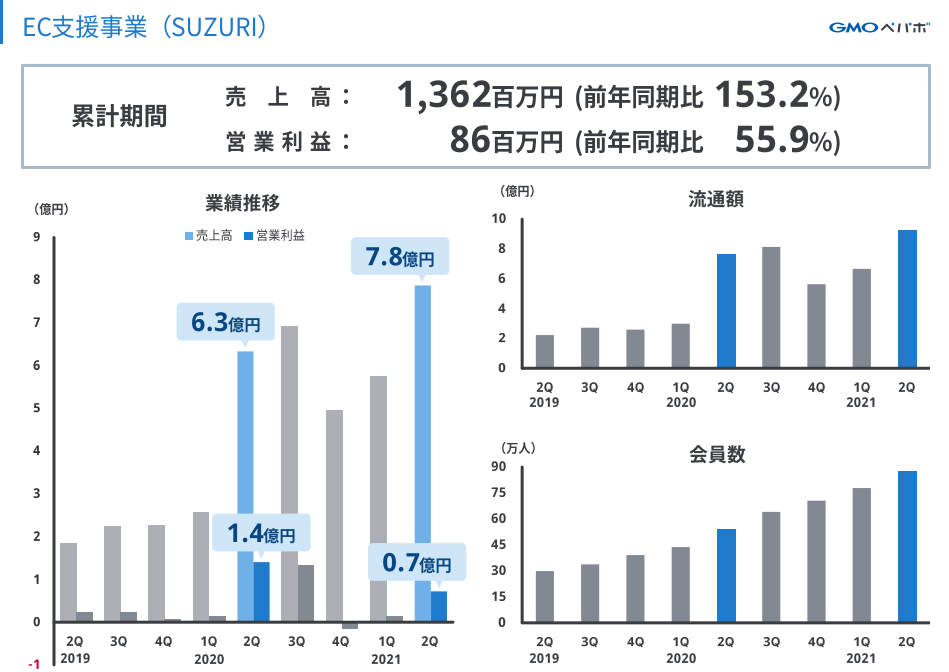

SUZURIも広告をかけた割に、流通額はしょっぱい。効果は来期に出てくるのかもしれませんが…

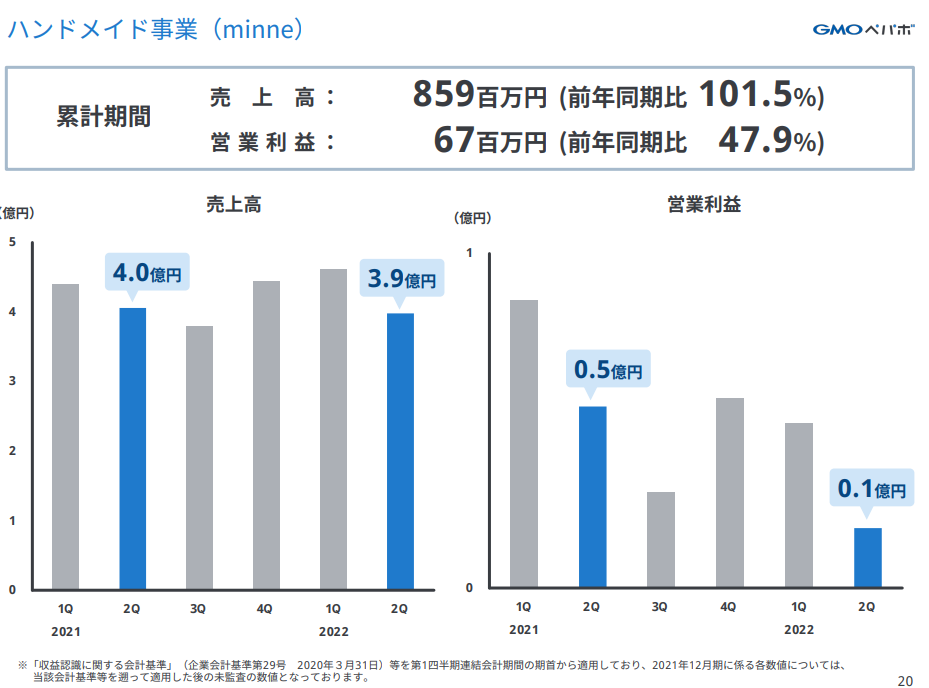

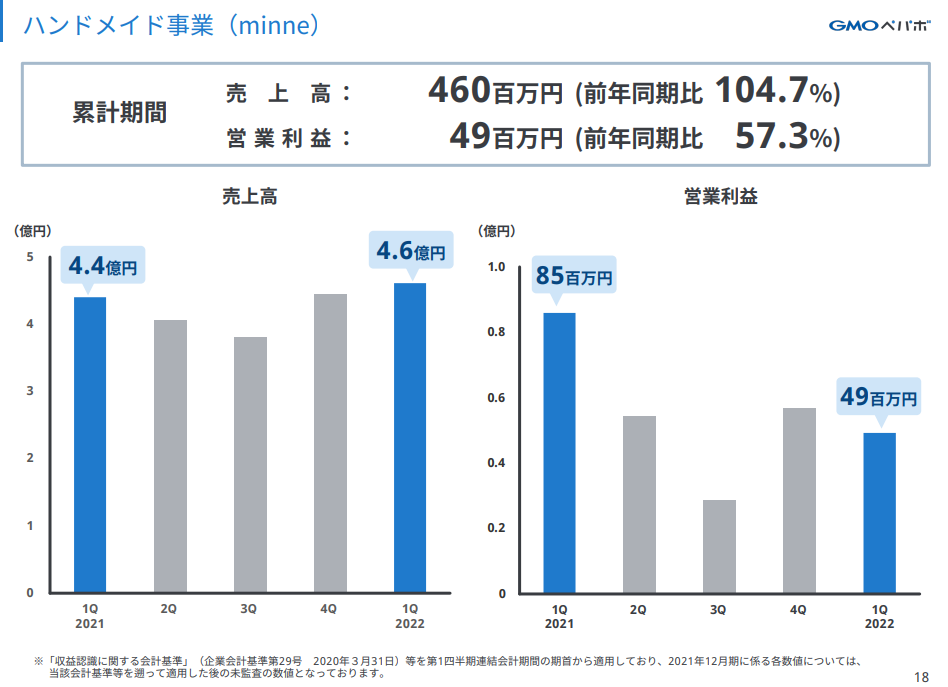

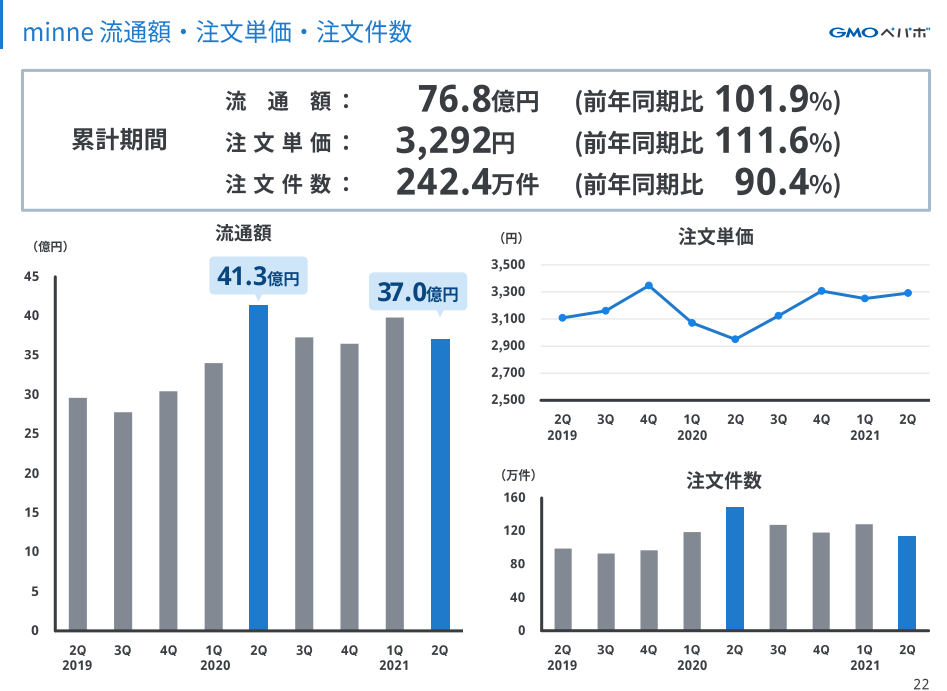

Minneもアフコロでちょっときつさげ

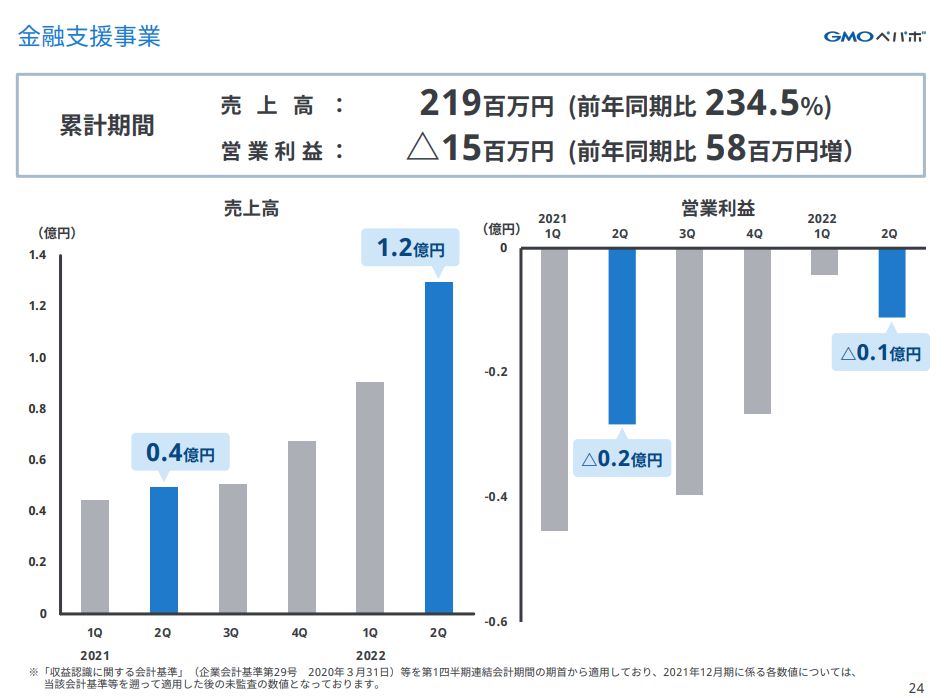

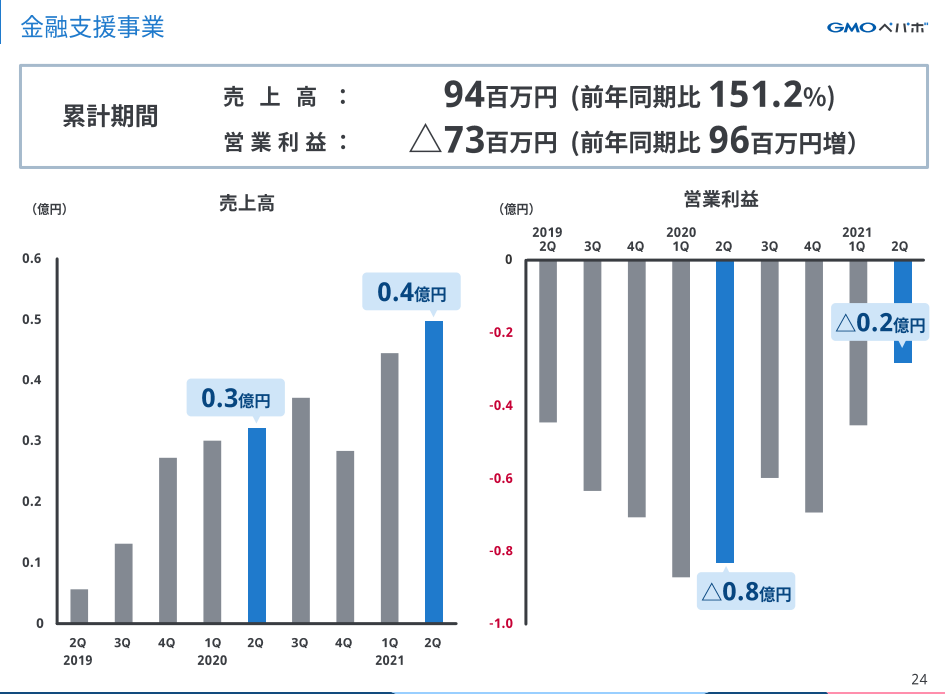

FREENANCEだけは順調に育っているようです。この業界の成長限界がどこにあるのかがいまいちわかっていません。このままずっと伸びるなら熱いのですが。

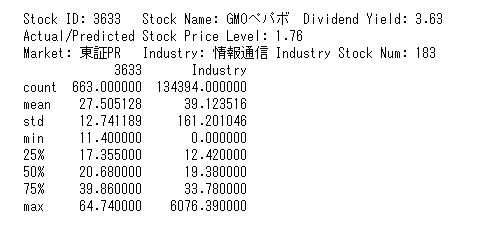

結局トータルで見て、22年12月期の業績は営業利益800,000千円、経常利益820,000千円、純利益550,000千円(EPS103.6円)あたりが限界かな、と。PERは20で。

===2022年5月15日===

22年12月期1Q決算

この株をモニターしている理由はEC支援のカラーミーショップが伸びることを期待している面が大きいのですが、フリープランの導入などいろいろ手は打っているように見えるもののあまり伸びていないようです。

また、もう一つの軸のMinneも利益が出せていません。

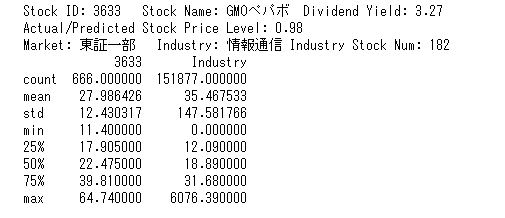

1Qの営業利益進捗率も19.8%と悪く(前期は26.4%)、会社予想を下回ると考えて2022年12月に売上高11,482,000千円、経常利益1,020,000千円、純利益690,000千円、EPS129.8円に予想を下方修正します。PERも中央値の20.7倍にします。

===2021年3月26日===

21年12月期本決算

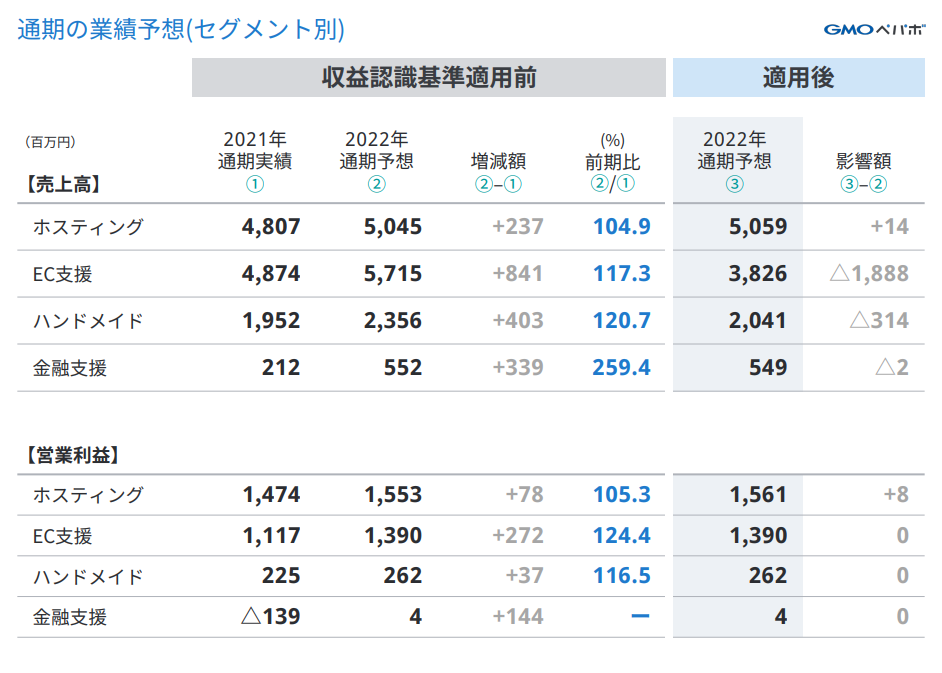

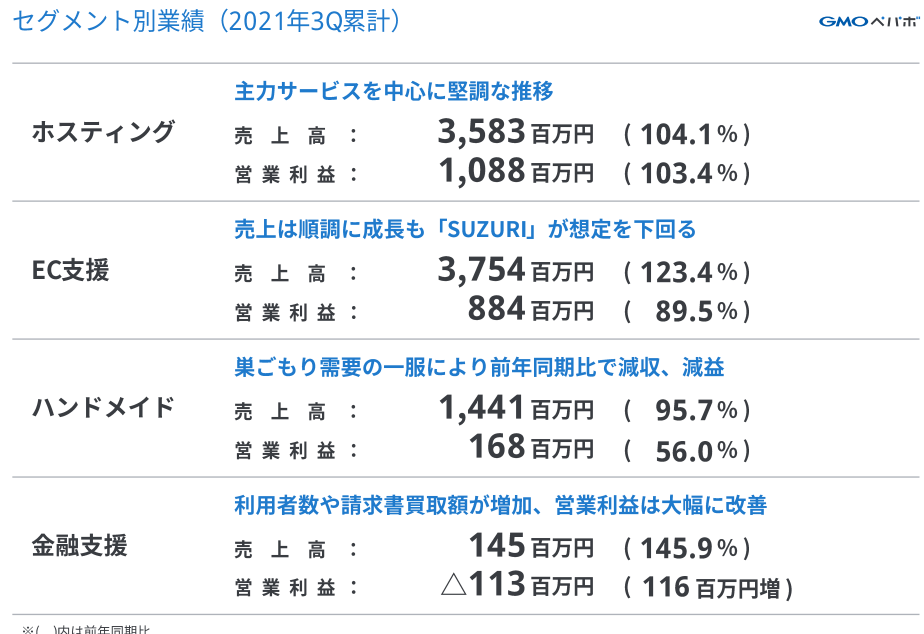

売上高13,233→11,879 経常利益1,127→968 純利益795→715 「ロリポップ!」や「カラーミーショップ」などのストック型サービスは堅調な伸びが見られました。その一方、「SUZURI」、「minne」のようなフロー型サービスでは、前年からの巣ごもり需要が一定程度継続すると想定し、その需要増に対応できる体制強化を実施したものの、流通額が目標を下回りました。

流通額が予想より伸びなかった様子。これまで予想していた2022年12月期の売上150億円も厳しいかなといった状況。

収益認識基準適用前で15%の売り上げの伸びを予想。

カラーミーショップやSuzuriは売り上げも順調に伸びており、収益化をなんとかすればよいと思いますが、minneは流通額の伸びも止まっていて、予定どうり増えるだろうか?とも思います。

これまでも純利益ベースで通期予想を1割ほど下回って着地することが多く、この予想は"上手くいったら"という感じでとらえたほうがよさそう。

私の予想も会社予想と同じで2022年12月に純利益785,000千円、EPS148.4円。PERはなんだかんだ15倍が最頻値ではありますし、今後の急激な伸びも期待しづらい部分がありますが、売り上げは伸びていることから中央値の22.5倍を採用したいと思います。

なんというか、利益率の高いカラーミーショップが伸びない限り、株価は伸びない印象です。

===2021年12月12日===

第3四半期においても、巣ごもり需要が一服した影響を受け、前年同期比で増収、減益となりました。ストック型のサービスが堅調に推移したため増収となったものの、プロモーション等の費用が増加したことから減益となりました。引き続き、費用抑制等により利益面を中心に改善を目指す方向性に変更はありません。

という決算説明の解説でほぼカバーされてしまいそうな内容でした。

Minneが比較的低調

しかし本丸はやはりEC支援でしょう。特にカラーミーショップはBASEと業態が同じであることもあり、今後の伸びが期待できます。足元フリープランも取り入れて営業利益は減っていますが、利用者数が増えればジワリと効いてくると思いたいです。

売上高営業利益率も高く、ここを伸ばせればまたもう一段成長できるように思いますし、会社もそれを志向しているようです。

業績、株価予想は前回の予想から変化ありません。

結局22年の12月期で全体の売上高として150億円は狙えるところだと思われます。

この時にSPSが2,838円。これまでの経緯からしてもPSR1.5倍は行けるとおもうので、4,257円は株価として現実的に思います。

個人的に管理はすべてEPS×PERでやっているので、売上高150億円の時の純利益は9.3億円でEPSは175.9、PERは24.14でちょうど4,257円

===2021年10月31日===

ネット系の会社

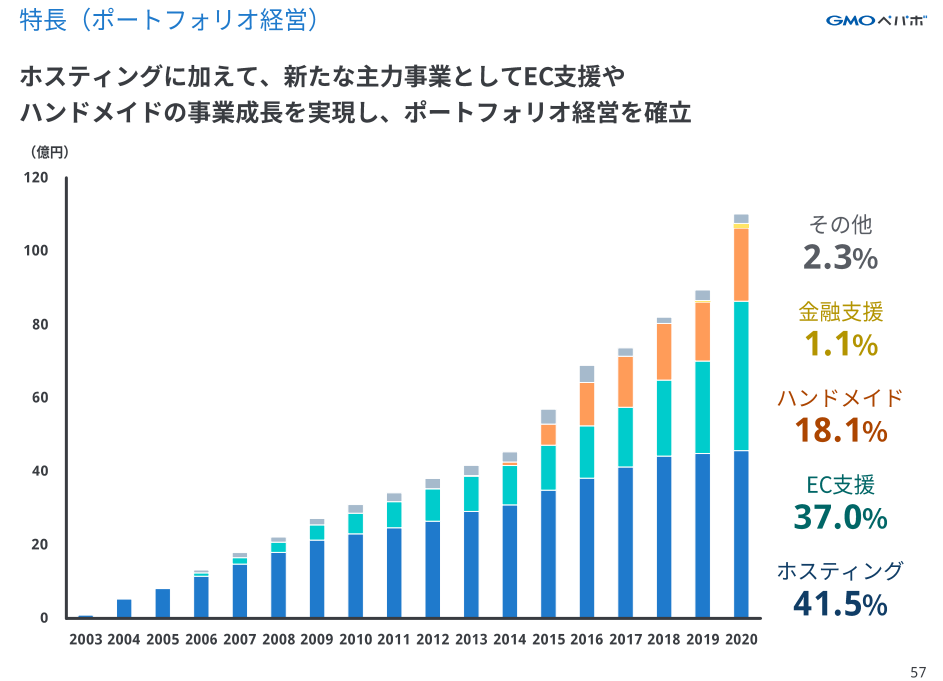

ホスティング事業、EC支援事業、ハンドメイド事業、金融支援事業の4セクター

それぞれのビジネスモデルは説明会資料がよくまとまっています。

ホスティング事業

EC支援事業

ハンドメイド事業

金融支援事業

売上は安定的に伸びている。

サブスクリプションサービスはロリポップとムームードメイン、カラーミーのみとのことで、確かにその通りなのですが、MinneやSuzuriなども、いきなり商流が0になるとは思えず比較的安定して収益を積み重ねていけるタイプのビジネスだと認識しています。

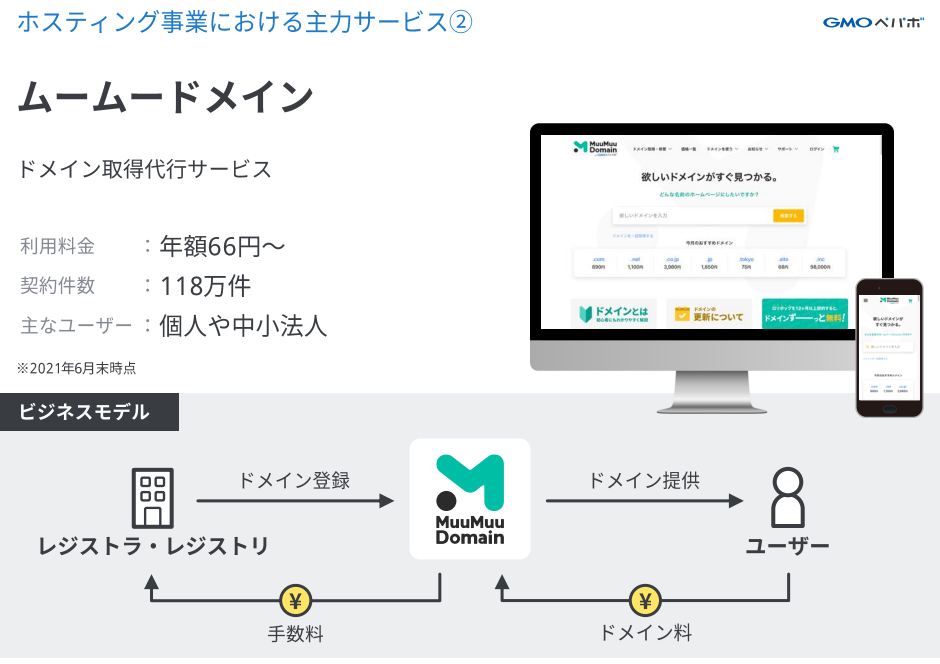

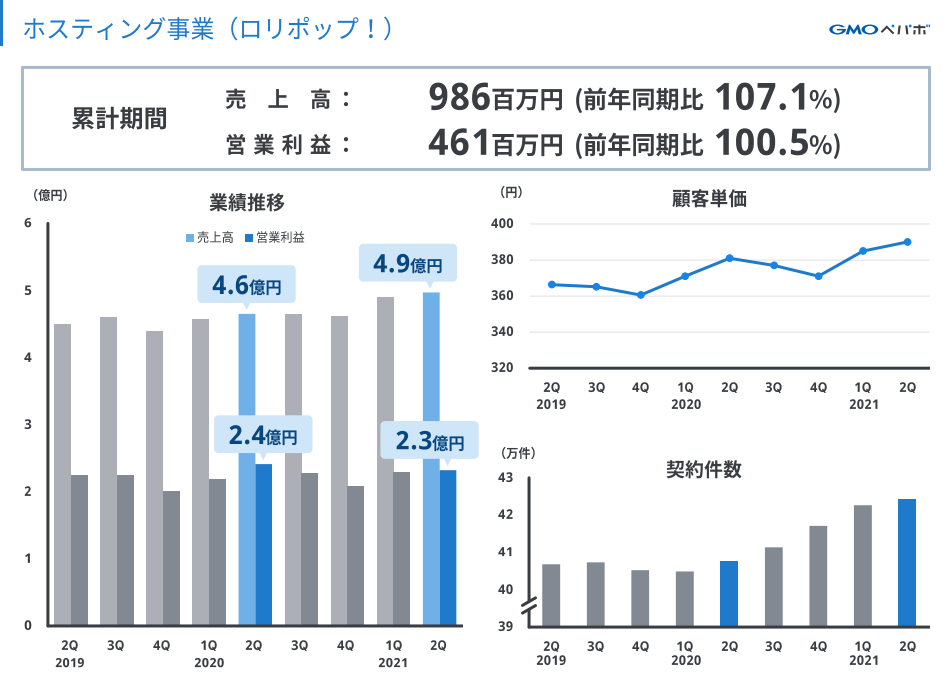

ロリポップとムームードメインはここから大きな変化は見られないでしょうし、どちらかといえば徐々に力を失っていく可能性もあると思っています。

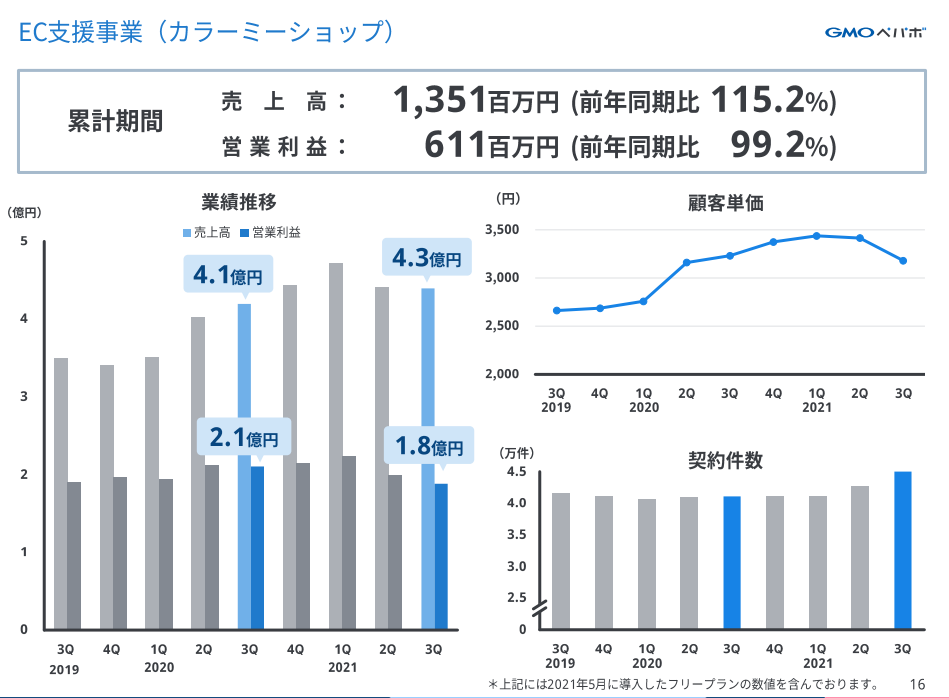

一方でカラーミー(EC支援)は結構昔からやっているっぽいですが、特に近年はBASEの伸長にもみられるように、注目の分野です。

BASEは20年12月で売上73億円(BASEセグメント) 会社全体の現在の時価総額1,031億円

カラーミーは20年12月で売上16億円(カラーミーショップ) 会社全体の現在の時価総額144億円

確かに両社で勢いは異なりますが、カラーミーも5月から初期費用および月額利用無料でショップが開設できるフリープランを提供しているようですし、売り上げの上昇可能性は十分あると考えられます。

Minneはやや成長にも限界が見え始めていますが、同業他社のクリーマとの比較だと

クリーマは21年2月期で売上21億円 会社全体の現在の時価総額115億円

Minneは20年12月期で売上20億円 会社全体の現在の時価総額144億円

ということで、過小評価の様相が見られます。

FREENANCEは同業他社がよくわかりませんでしたが、今後伸びる可能性も多少はあるかもしれません。ちょっと評価が難しいところではあります。

結局22年の12月期で全体の売上高として150億円は狙えるところだと思われます。

この時にSPSが2,838円。これまでの経緯からしてもPSR1.5倍は行けるとおもうので、4,257円は株価として現実的に思います。

個人的に管理はすべてEPS×PERでやっているので、売上高150億円の時の純利益は9.3億円でEPSは175.9、PERは24.14でちょうど4,257円

信じていいか微妙ですが、会社としては中期目標として25年度に25億円の営業利益を上げることを目標にしており、この場合営業利益が毎年22%とかそれぐらいで伸びる計算になります。その場合、PERはやはり24程度は妥当かやや低いくらいと思われるので、現実的なラインだと思います。

肝心の株価はどこまで落ちるのーといった状態。

底打ちを確認して入ったら妙味があるようにも思います。