===2022年12月29日===

22年9月期決算

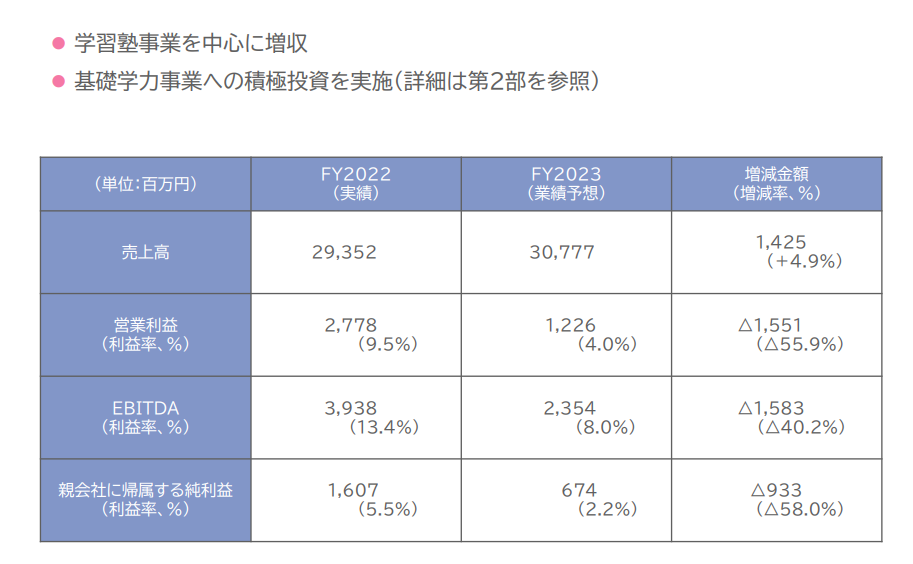

22年9月期の決算結果はほぼ予想通りの着地。塾事業はじわりと拡大傾向にあり、湘南ゼミナールの神奈川塾業界での地位向上さえ何とかなれば、好業績が期待できる状況にあります。

しかしながら来期の業績予想はまさかの営業利益半減。

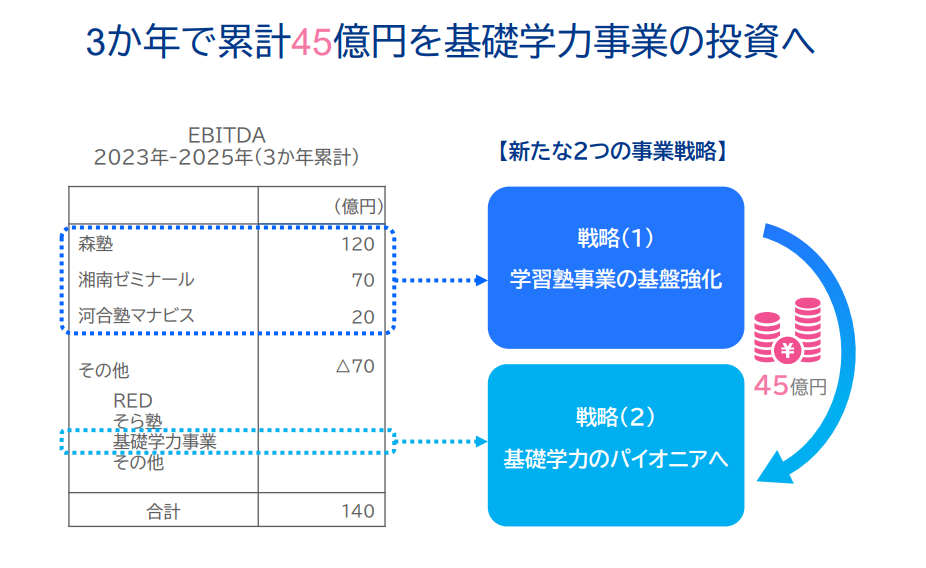

TOFASという基礎学力検定に3年で45億円投資するようで、来期は13億円の費用が掛かると。

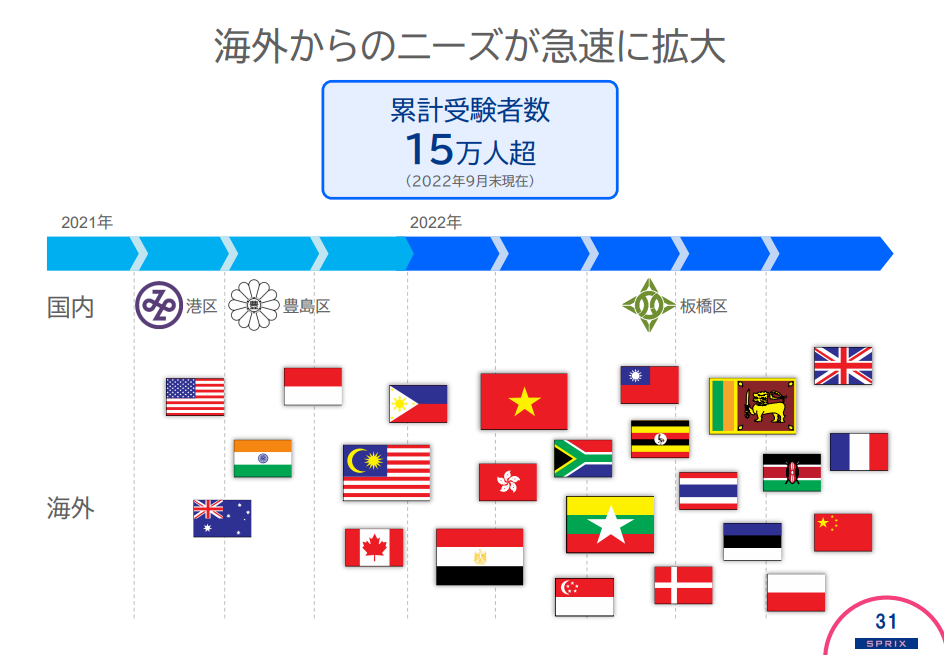

累計15万人の受験者数はすごいと思いますが、これは費用0での話。

検定の内容も計算・漢字・英単語と、計算はともかく他はぱっとしない。

単純にこの検定に対して需要がないのではないかと思っています。塾のダメなパターンでいらんことに手を伸ばして業績伸ばせないパターンにはまっているのではという感覚です。

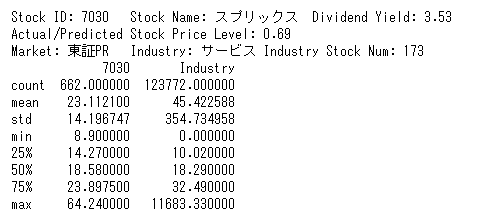

23年9月期の予想は売上が30,900百万円、経常利益が1,450百万円、純利益が850百万円(EPS49.6円)。

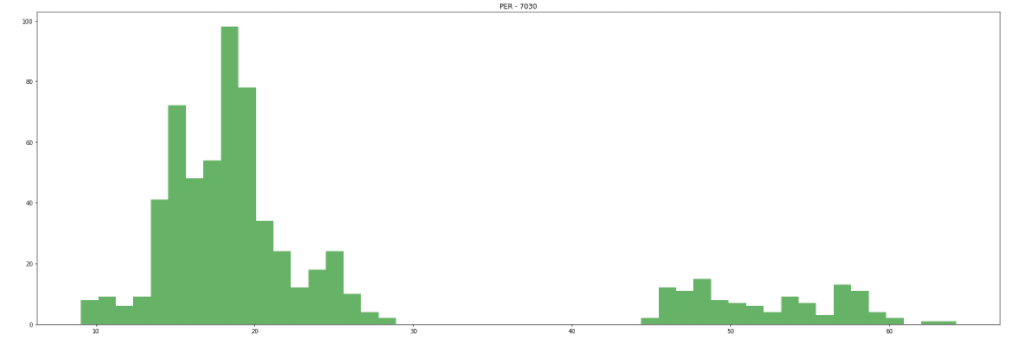

PERは18.3で。

===2022年8月14日===

22年9月期3Q決算

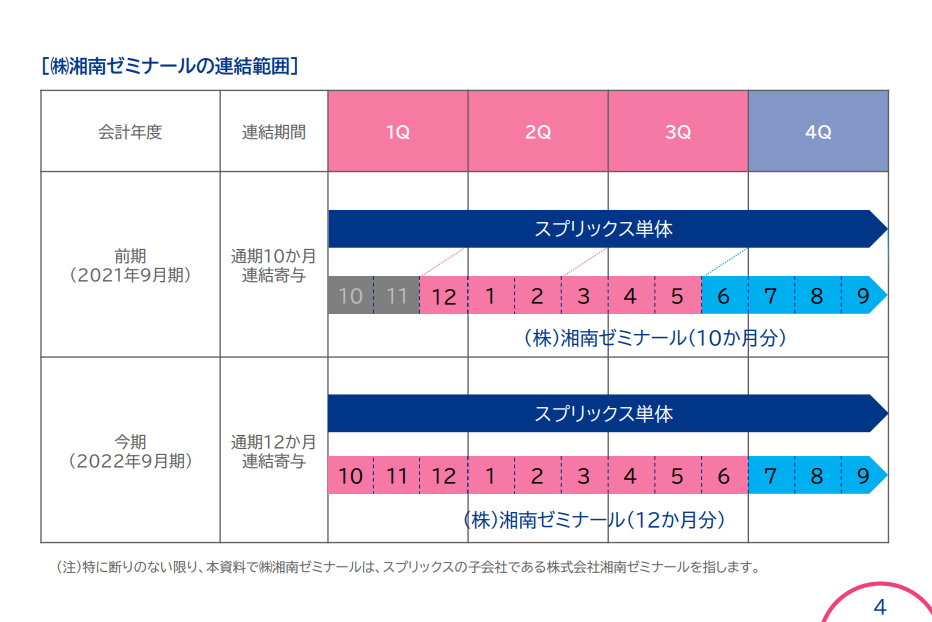

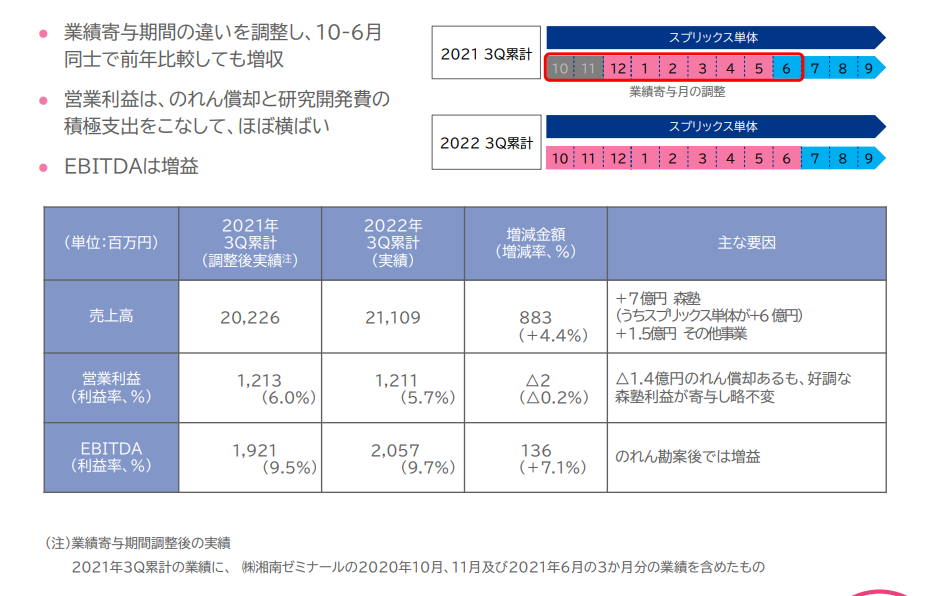

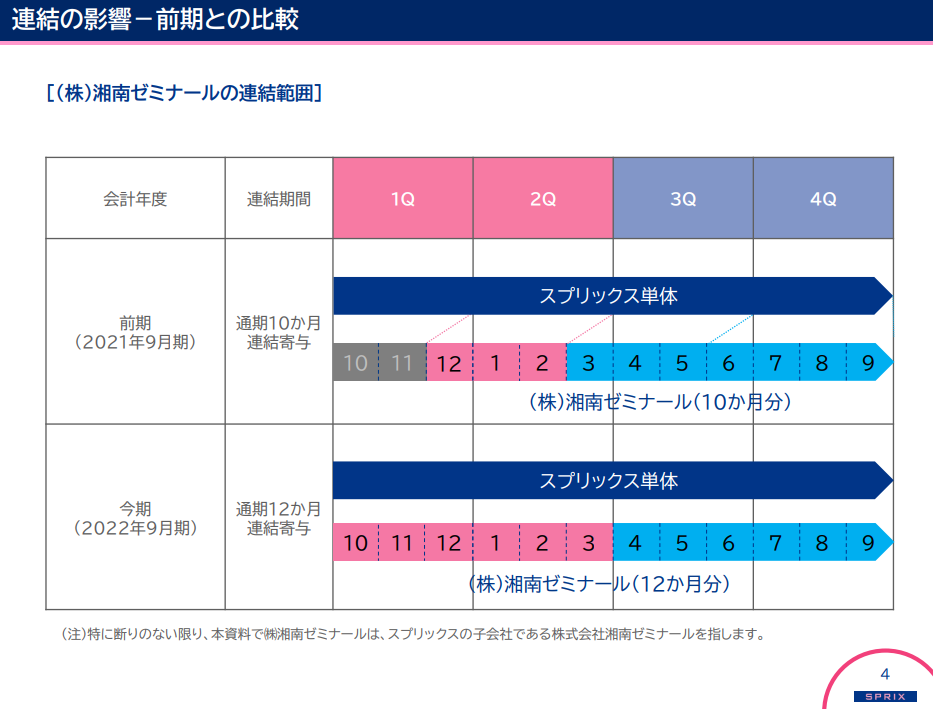

相変わらず比較が難しい。『 ㈱湘南ゼミナールは、通年で利益が最も出にくい6月を含み、利益が確保できる3月を含まない「業績寄与月」の違いにより、3億円の減益』とのことです。

そして来四半期は前期は4か月分計上したのに、今期は3ヶ月分しか計上していないから利益が減少しました、とか言ってきそうな勢い。

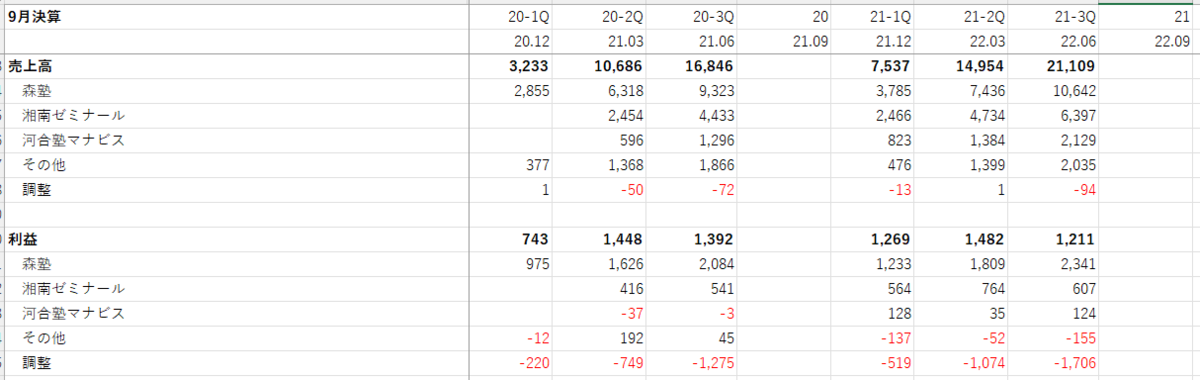

森塾だけに注目するならば利益で

2Q 3Q

22年9月期 1,626百万円 2,084百万円 28.2%増

23年9月期 1,809百万円 2,341百万円 29.4%増

11.3%増 12.3%増

と、まぁ、ありなのか?

セグメント別でみると、各セグメントは利益をちゃんと伸ばしている一方で、調整分が押し下げている状況。湘南ゼミナールののれん要素とかもあるでしょうからわからないでもないですが、塾経営あるあるで、利益のあまり出ない事業にどんどん手を広げていってしまうパターンに陥ってないか心配してしまいます。

以下のようにありますが、のれんの増加により営業利益が増えていないというのは事業買収としては失敗で、湘南ゼミナールの利益を上げないと本質的な改善にはつながらないとの認識です。

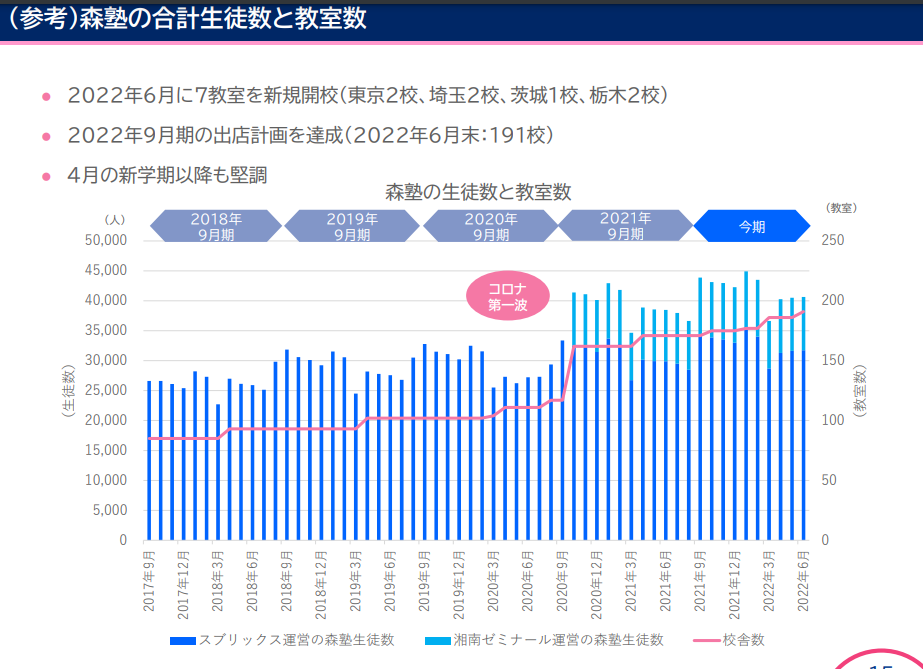

この森塾の生徒数のグラフもあってるのか?という気もしていて、手許でQ毎にまとめている生徒数と傾向がちょっと異なるような。。。

この会社は以前もありえないような適当なグラフを出してきたので、集計ミスがありそうで怖いです。

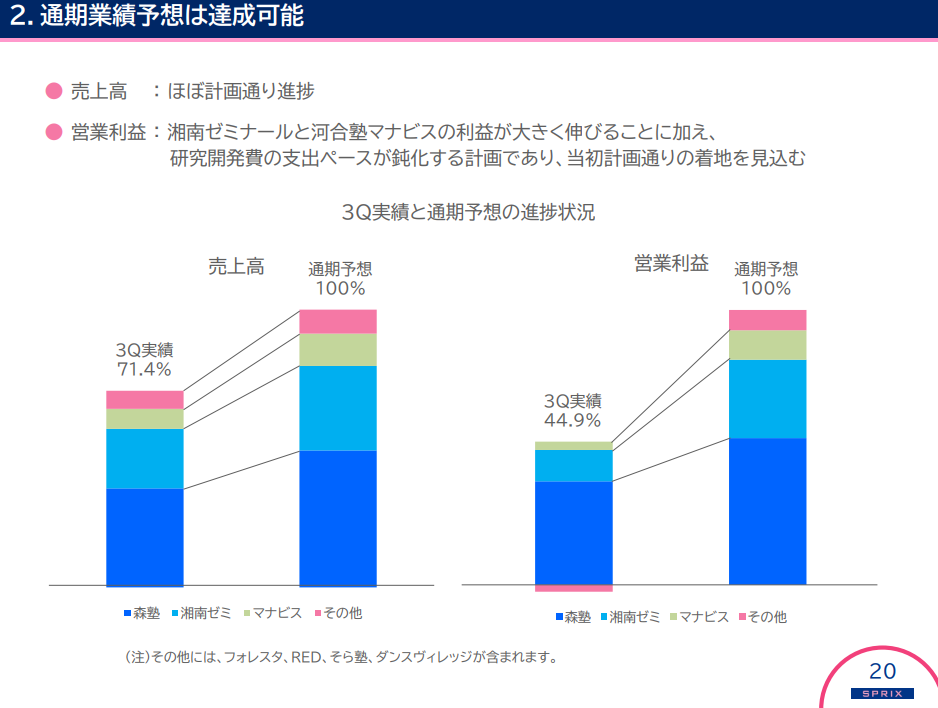

通期業績予想は達成可能、とのことなので、とりあえずそれを信じたいと思います。過去の傾向見ても実績は業績予想を上回ってきましたし、前回の分析までは上振れも少し見ていましたが、今四半期の結果を見る限り、会社予想の上振れを見るのは難しいかな、と。

3Qになったので23年9月期の予想をしたいと思いますが、売上高を5%伸ばしてあとは利益構造変わらないと考えて、営業利益3,000百万円、純利益2,050百万円(EPS119.6円)とかでしょうか。森塾は10%程度伸ばしてきそうですが、湘南ゼミナール等の他の事業はそこまで伸びないという前提です。

あとはPERですね、塾のPERが全体的に低下してきているようで現在のPER10は低すぎるにしても18.5とかでみるべきかなぁ、とも。

===2022年5月15日===

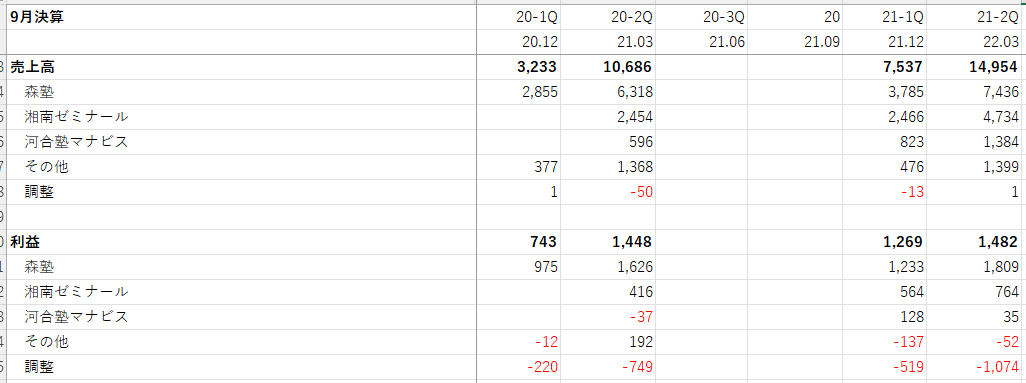

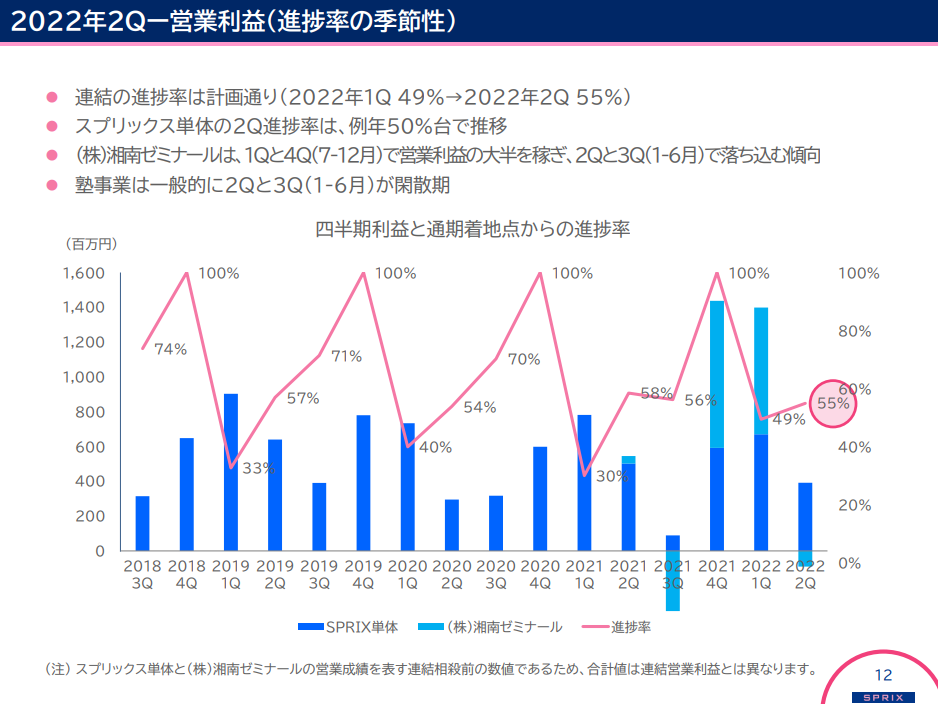

22年9月期2Q決算

湘南ゼミナールの取り込み方が変則的で、うまく比較ができない状況です。

2Qに注目すると前期は12-2月が2Qに計上されているのに、今期は1-3月が2Qに計上されている状況。したがって、12月の受験追い込み期の売上が入っておらず、一方で最も閑散であろう3月が今期に入っている状況。

森塾だけに注目するならば利益で

1Q 2Q

22年9月期 975百万円 1,626百万円 66.8%増

23年9月期 1,233百万円 1,809百万円 46.7%増

26.5%増 11.3%増

ということで、森塾だけで見てもやや物足りない2Qの結果になっていそうです。全体での21年9月期実績から22年9月期の会社予想の利益の利益の伸びは10.8%なので、それを上回ってはいます。

また、セグメント別にみると河合塾マナビスが実は2Qの足を引っ張っている様子がみられます。説明会資料によると「生徒数堅調も、平均コマ数に課題」とのこと。詳細不明です。

この表を見る限り進捗率55%というのはさほど悪くはない気はしますが、一方で会社予想を上振れて着地できるかというと怪しくなってきました。

また、湘南ゼミナールがテリトリーとする神奈川県での合格実績の分析が以下になされており、湘南ゼミナールは凋落傾向にあるのも気がかりです。

ステップ(東証プライム/9795) 22/9 Q1本決算精査|まるのん|note

なかなか予想が難しいですが、22年9月期の業績は、前回より少し落として、売上31,000百万円、経常利益2,800百万円、純利益1,850百万円(EPS108円)、PERは19倍で予想します。

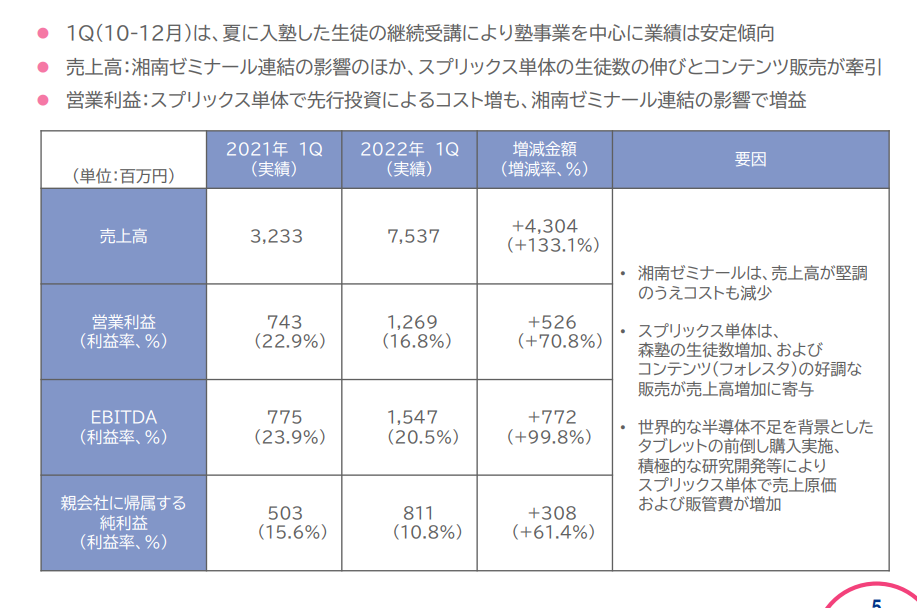

===2022年2月26日===

前期に比べ大幅な成長も、湘南ゼミナールが計上されたことが大きそう。

やはり営業利益率の低下は気になるところ、半導体不足によるタブレットのコスト増加と、ダンススクールの開講費用がかかったとのこと。

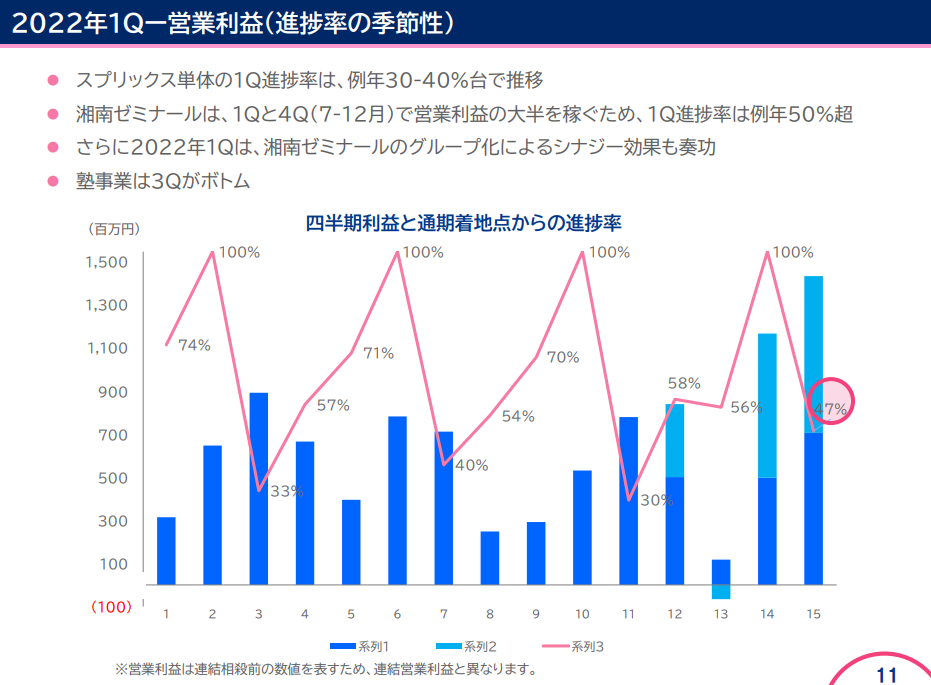

こんなに分かりづらいグラフあるのかよ、という感じですが、系列1は従来のスプリックス。系列2は湘南ゼミナールを意味するのでしょう。

湘南ゼミナールが入ってきているのでちょっとわかりづらいですが、これまでの傾向を見るに1Qの利益の3倍くらいは通年で期待できそうに思います。

2022年9月期決算は1Qの営業利益が1,270百万円なので、その3倍だとおよそ3,800百万円。この時純利益2,450百万円(EPS143円)。PERは19倍を目安としたいと思います。

===2021年12月12日===

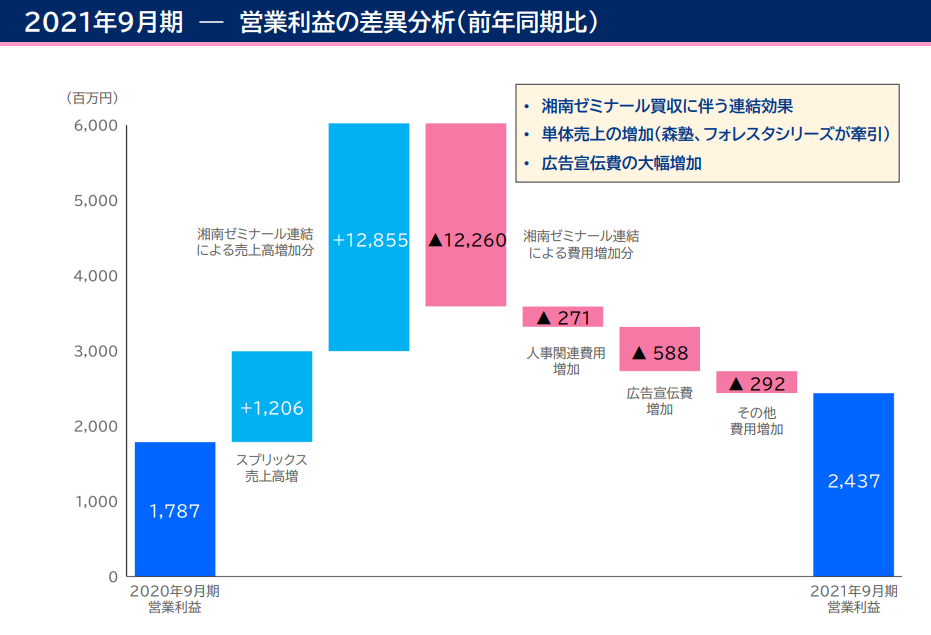

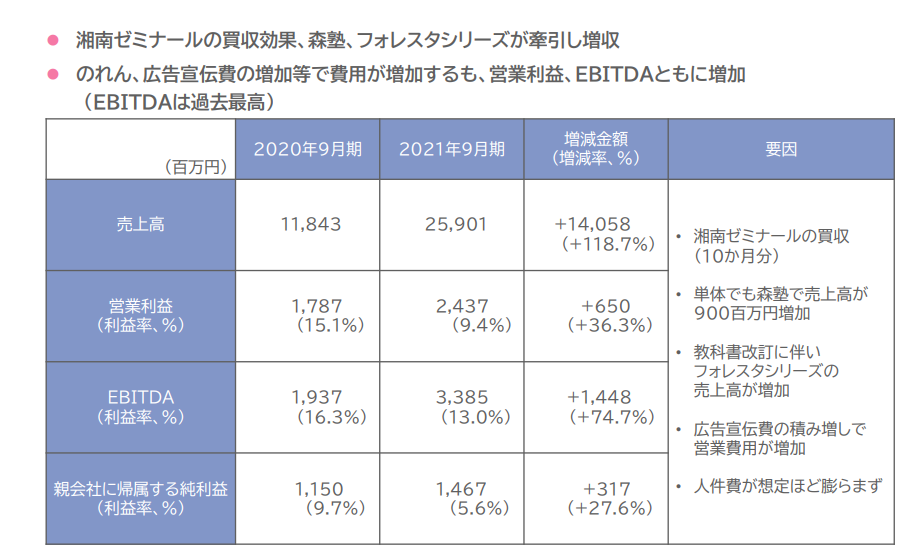

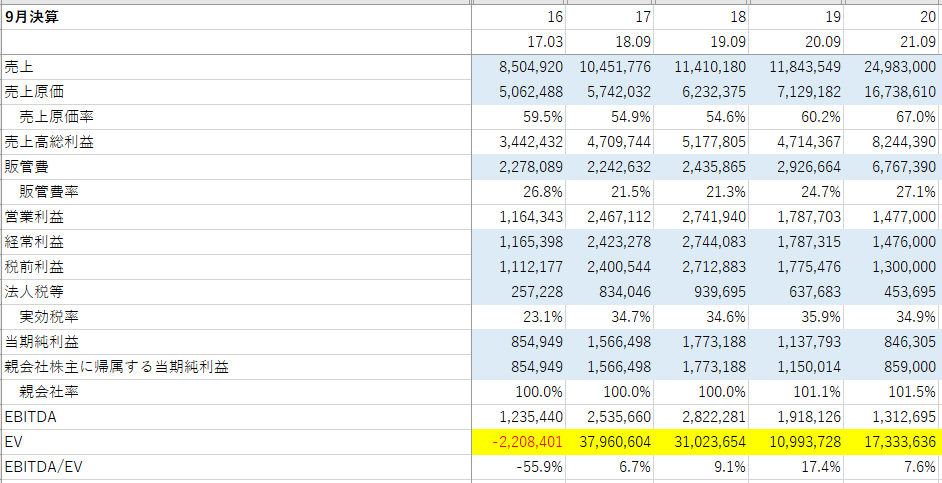

21年度決算がなされました。湘南ゼミナールの買収もあり、増収増益。

ただし、営業利益率は結構下がっています。やはりのれんが結構重いのでしょうか。

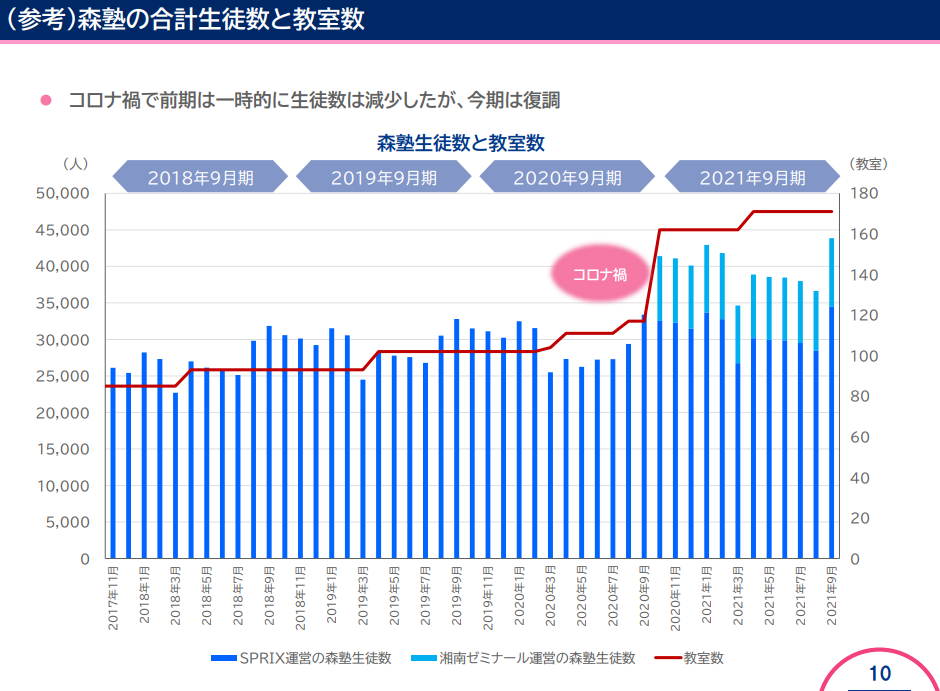

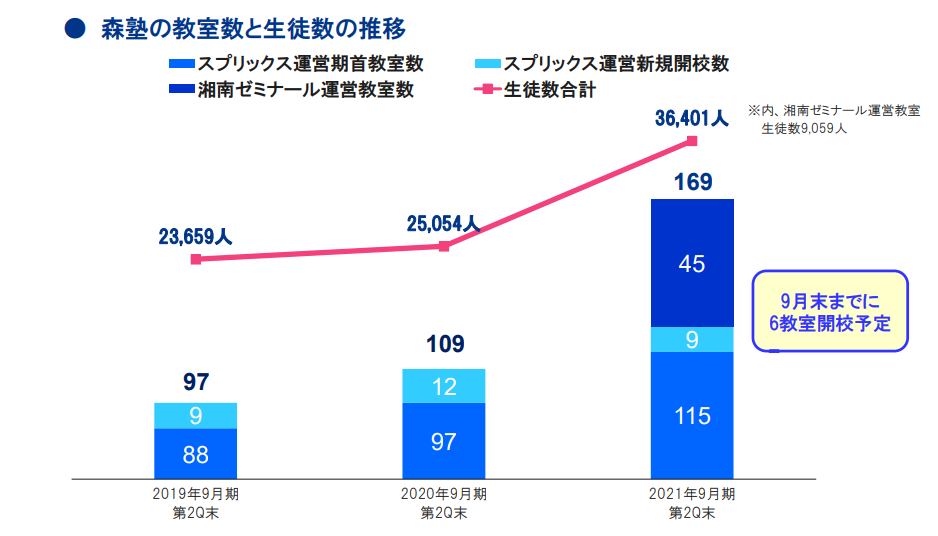

一応生徒数と教室数は増加傾向ですが、いうほど増えているかというと…

特にこの図だと生徒数が教室数の線を上回っているのが下回るようになっているので、1教室当たりの生徒数は減っていることになります。営業利益率低下はこういったところもあるのかもしれません。

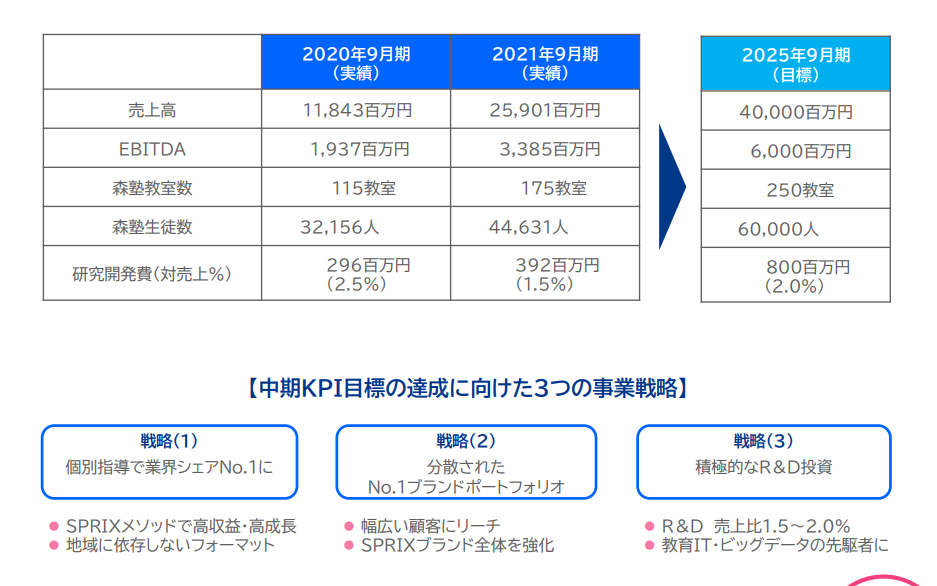

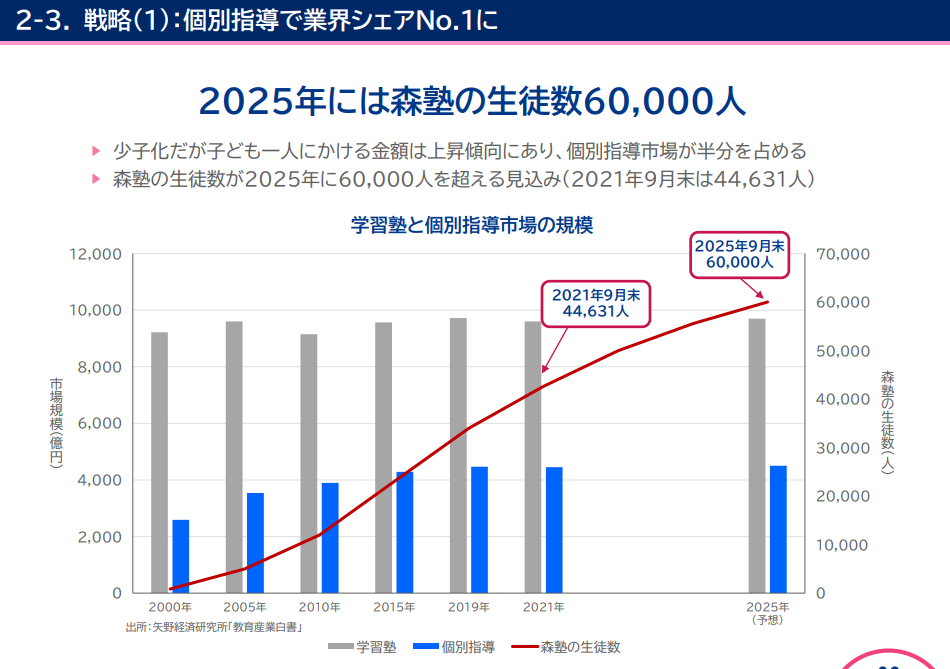

中期目標は売上高400億円、EBITDA60億円だそう。

正直、そんなに簡単かなぁ?という気もします。それでも塾は一定の根強い需要は続くでしょうし、この塾の底力に期待したいと思います。IT教育銘柄的な要素が評価されたらいいのですが…

ネット上で個別指導塾のランキングとか調べても、あまり森塾でてこないんですよね。広告費用の問題かもしれません、、、いい意味で考えれば伸びしろがあるということでしょうか…

22年9月期の純利益予想は会社と同等にします。それを超える成果を見通せる根拠もありません。一応、アナリスト予測は会社予測をさらに上待っているようです。

純利益17.55億円でEPS102.4円、PERは25倍で2,560円が目標か。最近は地合いにも負けず株価が調子よく上がっていて以前ほどの割安感はなくなってきました。

===2021年10月2日===

森塾という個別指導をメインとした塾を経営。ほかに、自立学習REDというタブレットを用いた学習塾(生徒は基本的にタブレットを用いて学習し、講師がサポート)を経営。森塾は直営、REDはFCが多い様子。

2020年には湘南ゼミナールを子会社化。

9月決算。2018年6月東証一部に上場。

この会社、ITに力入れているのか、関連したプレスリリースが多いのも特徴です。

20年6月:フォレスタネットが文部科学省の日本型教育の海外展開推進事業応援プロジェクトに認定

20年10月:小学生のためのプログラミング教室「QUREOプログラミング教室」が、第17 回日本e-Learning大賞にて「総務大臣賞」を受賞

20年10月:経済産業省『「未来の教室」実証事業』に3年連続採択のお知らせ

20年10月:「自立学習RED」が「第3回日本サービス大賞」経済産業大臣賞を受賞

20年11月:プログラミング能力検定の運営開始

20年12月:「スプリックス基礎学力研究所」(教育研究機関?)の新設

21年1月:国際基礎学力検定「TOFAS」を 2021 年3月 より提供開始

21年2月:タブレット教材「フォレスタ学習道場」で株式会社松尾研究所と共同開発

21年9月:株式会社湘南ゼミナール AWS EdStart の日本初のコラボレーターに選出

こども庁銘柄、プログラミング学習銘柄としての潜在力(PER上昇力)はあるように感じます。

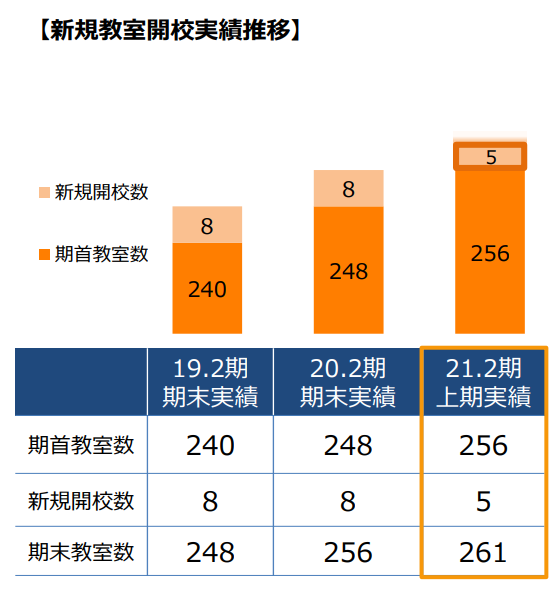

特徴的なのはその拡大速度

同じく個別指導塾の東京個別指導学院の教室拡大ペースは2年間で約5%なのでその拡大ペースの早さに驚きます。

<東京個別指導学院>

余りにも拡大ペースが速すぎるためか、原価や販管費の占める割合が上がり利益は伸びていません。

そのため株価もいまいち。

積極拡大中に利益が犠牲になるのはある意味仕方のないことだと思っています。今後営業利益率が回復してくるかどうかが勝負ではありますが、その可能性は十分あるのではないかとも思っています。

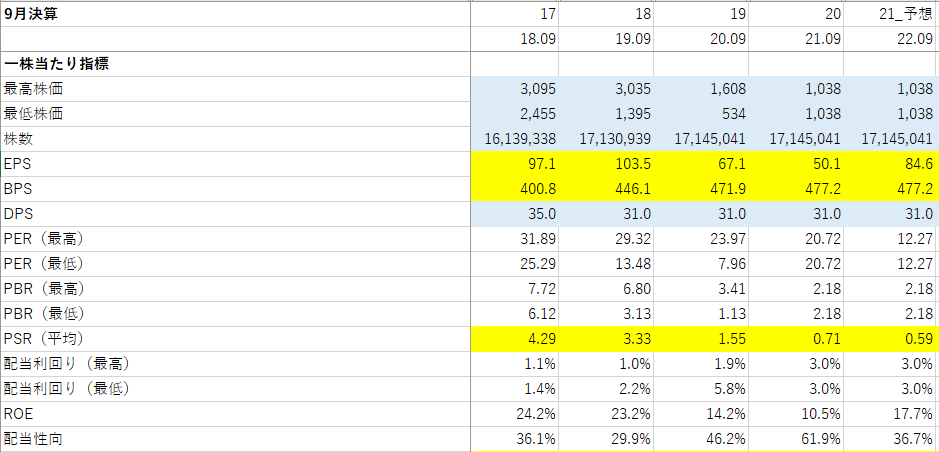

一株当たり指標は以下の通り、PSRでみても、3-4あったのが0.7とかなり下がっています。PERでみても20.72倍、今後拡大路線を継続しないかぎり、EPSは上昇するでしょうし、ここが底と考えると、塾としては安値圏にあるといえます(東京個別指導学院を調査した時の経験上、塾のPERは25倍ぐらいが目安との理解です)。拡大路線を継続した場合はEPSは下がってしまう可能性はありますが、PSR視点からのサポートは入るのではないでしょうか?(ただ、こちらはネガティブシナリオと捉えています)。

いつ拡大路線を落ち着けて回収モードに入るのかはよくわからないのですが、22年9月期に売上300億円、経常利益22億円、純利益14.5億円ぐらいはあり得るのではないかと思っています。その場合、EPSは84.6円、PERは素直に25倍として目標株価2,115円。

プログラミング学習銘柄、こども庁銘柄としてのPERの潜在性も考えると、悪くないように思います。すでに東京個別指導学院を持っており、PFに同類は2つ迄にしていることもあるので、塾銘柄はこの2つで打ち止めとなります。