これも見直し

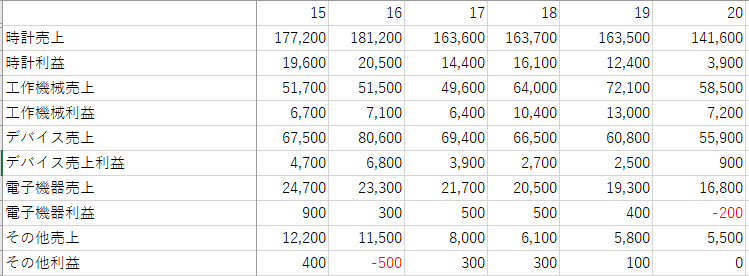

コロナ影響を受けて減収減益。それはまぁ、しかたない。

ただ、スマートウォッチに圧されて、時計事業が縮小傾向にある様子。

下記は、2020年の有価証券報告書から、その理由。

| 米国でスマートウォッチに圧されている |

| 中国や米国でEコマースが成長し、実店舗流通の不振 |

| 高価格帯を中心とした機械式時計の堅調な需要 |

| コロナによる消費落ち込み |

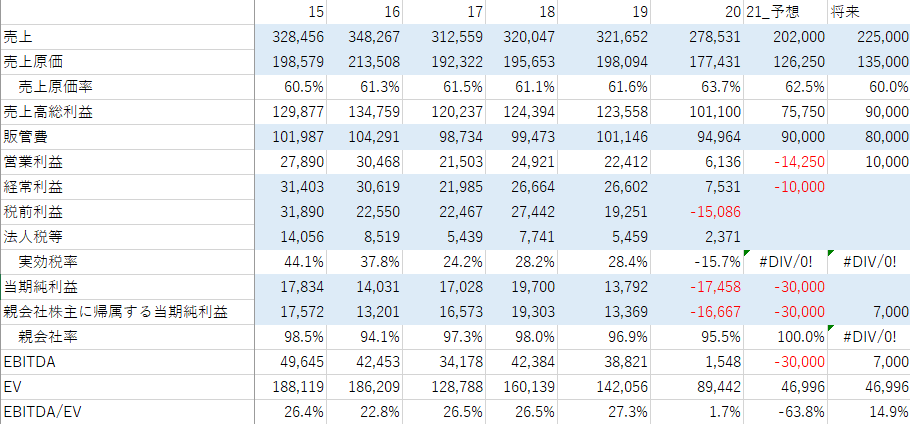

20年の減益は19,000の減損が大きい。ふつうは大きな減損を出した後は業績回復しそうなものだけど、それでも21年の値が低いのは、売り上げの落ち込みが激しいから。

コロナ影響はしかたないとしても、コロナ後に時計事業が利益あげられるかは疑問。

時計事業が利益あげられない場合は、営業利益は10,000程度までしか見込めない。

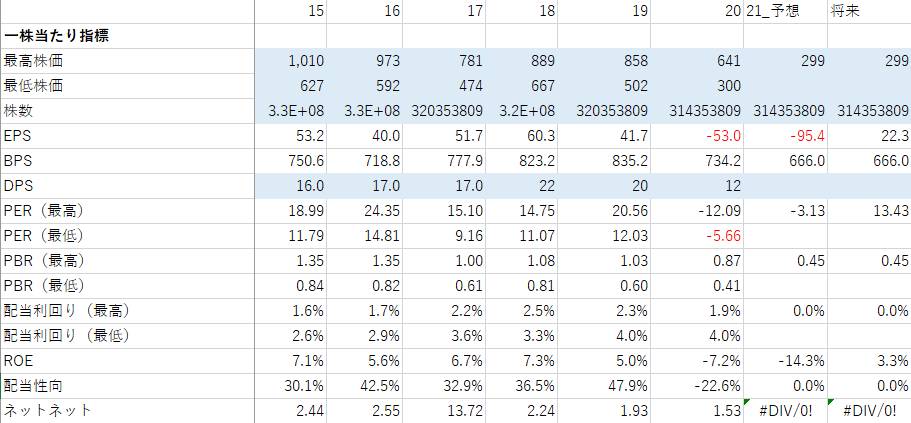

かりに営業利益が100,000程度だとしたときのPERは現在の株価だと13.4倍。

普通としか言いようのないレベル。将来性が見通せない状況からすると、購入するならPER10倍は切ってほしいので購入可能株価は230円くらいか。

230円にアラート設定して、損切します。