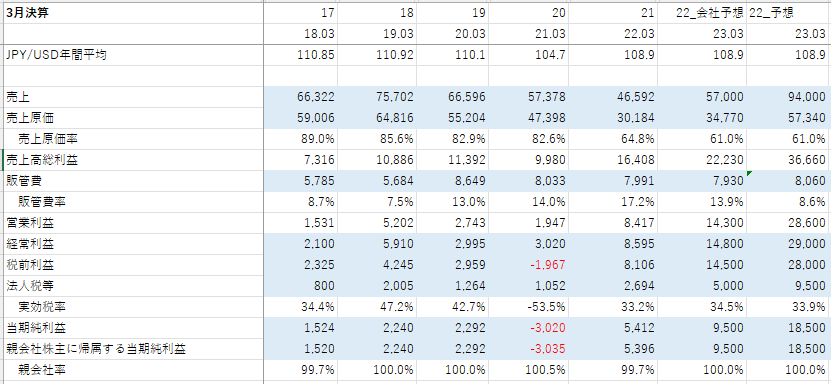

===2022年11月20日===

23年3月期2Q決算

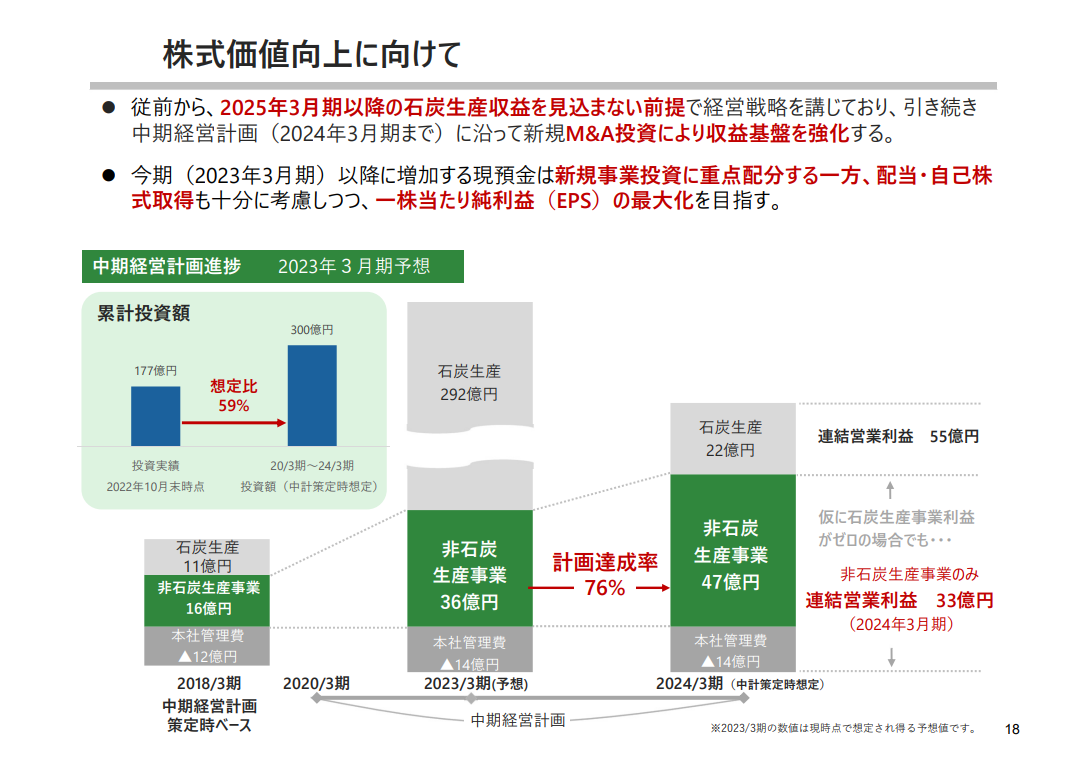

まさかの鉱山延長否認。

22年10月

豪州ニューサウスウェールズ州政府独立計画委員会より、既存の豪州リデル炭鉱に隣接する鉱区延長に係る環境許認可申請に対し、否認する決定が下されました。

これにより、この会社は将来的には石炭の収入がなくなるものとして考えていく必要が出てきました。

そもそもこの権益の価値自体が認可されることによって数十~数百億円とかそういったレベルになったと思うのですが、それすらなくなってしまったことになります。

事ここに至っては、23年3月期の決算予想をしてもPERの評価が異常に難しく、長期的な石炭事業抜きでの業績を予想する必要があります。

そもそも長期的に見ることも好きでもないのですが、足元のキャッシュもうまく投資にまわせたとして、非石炭生産事業で仮に50億円の営業利益が出て、純利益はその66%の、33億円程度。この時のEPSは約254円。ことここにいたってもPERの評価は難しいですが、とりあえずニッチ企業を多く抱える評価の難しい会社として控えめの12倍とかそういった価値に収束していくのではないでしょうか。

なんというか、株価予想をするというか、予測難として単純な投資対象外にカテゴライズしたいところですが、とりあえず会社予想は妥当と思われるので、23年3月期で純利益180億円(EPS1384.8円)で、PERはさすがにこれ以下は将来の業績悪化を見込んでも、安すぎでは?となる1.5で見たいと思います。

===2022年8月13日===

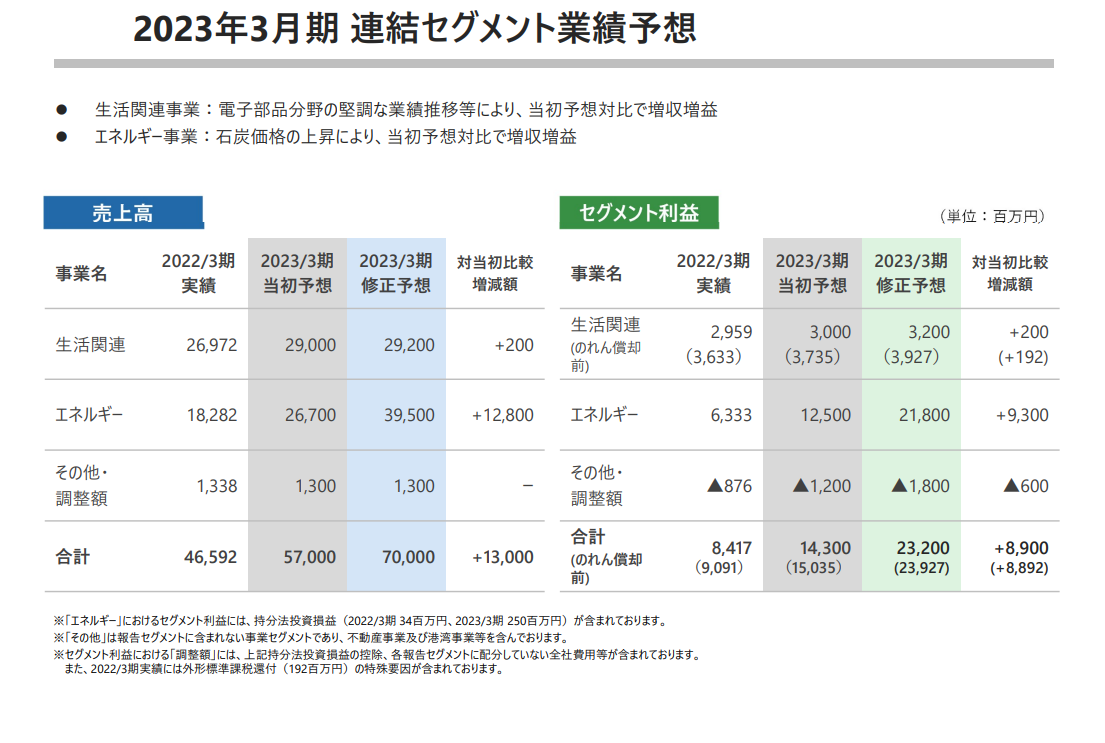

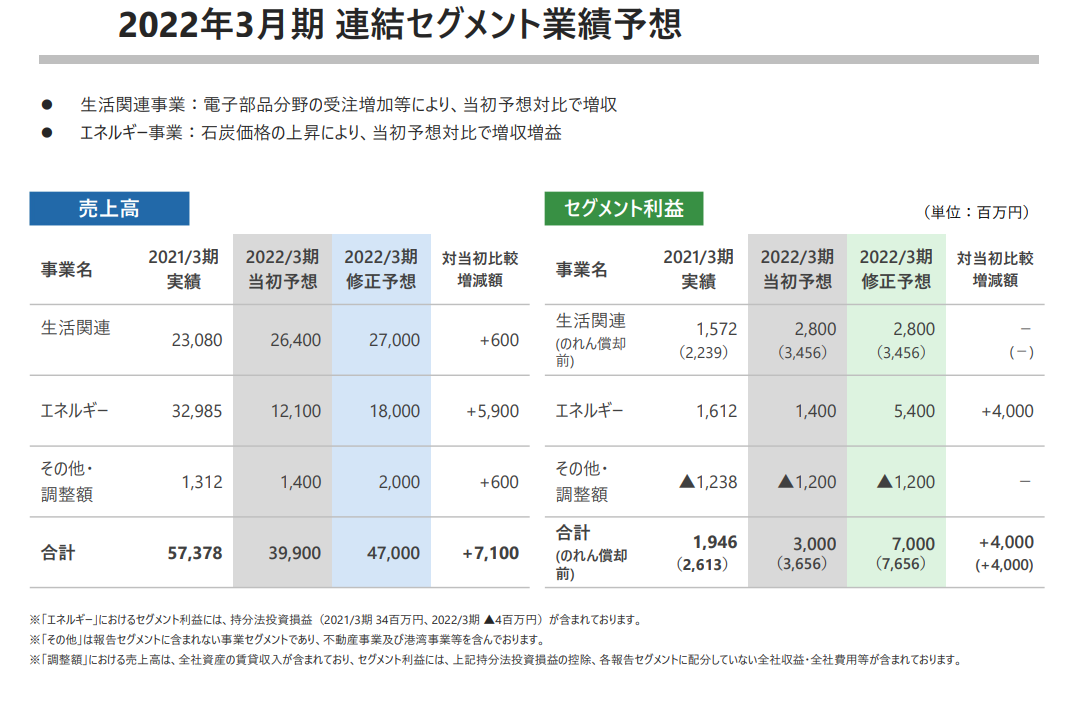

通期予想上方修正

売上高57,000→70,000 経常利益14,800→23,500 純利益9,500→15,000

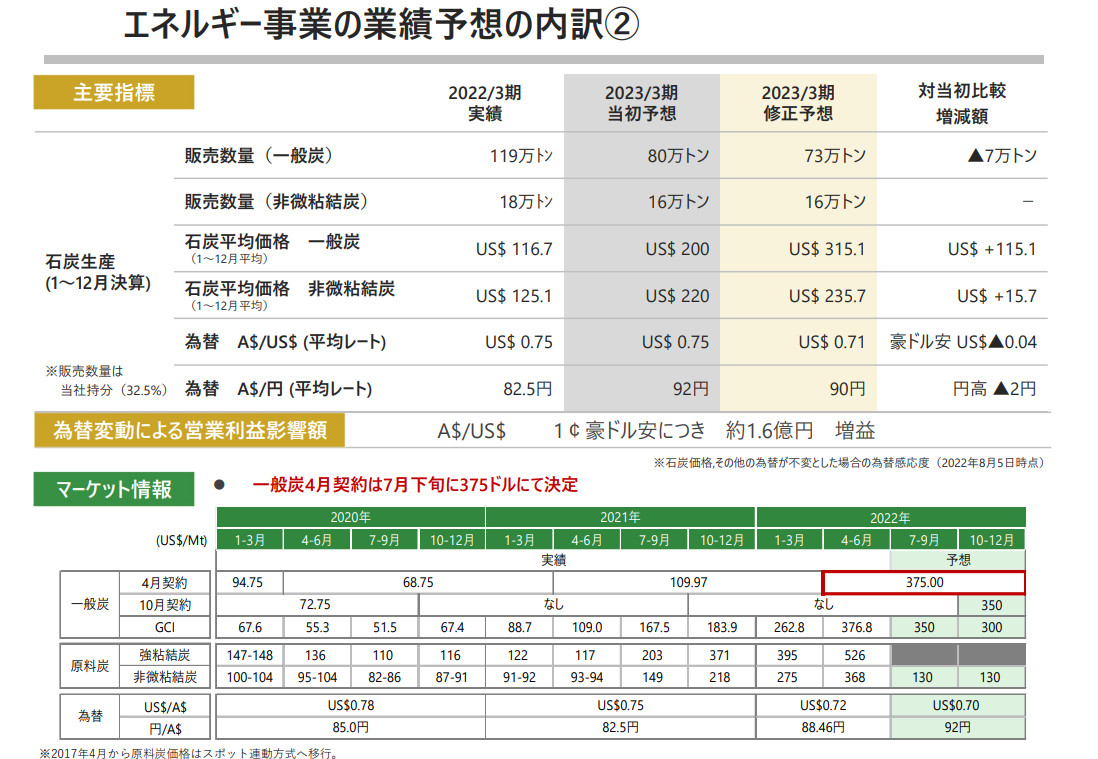

4月契約は375ドル/Mtで決定。下期のマーケット予想もある程度現実的な値に修正されています。また、何気に、生産数量が減っているのも一つの要素となっています。7.3%減ぐらいある。

これらを踏まえて平均350USD/Mt, 89万トンで計算すると、(350-70)*89=24,920

エネルギーセグメント利益が21,800百万円なので少しまだ保守的なようにも見えます。

エネルギーセグメントの利益が24,920百万円、その他は会社の予想どおりだとして経常利益26,500百万円、純利益16,250百万円(EPS1,249.8円)。PERは来期に石炭終掘となることを考えるとPER3倍程度が妥当では?という気もします。

これらを考えると現在の株式価値(3,825円)はほぼ妥当ということに。

あとは石炭市況がどうなるか次第でしょう…

===2022年6月26日===

通期決算

大幅に前年を上回る結果。

好調の原因はやはり石炭価格。

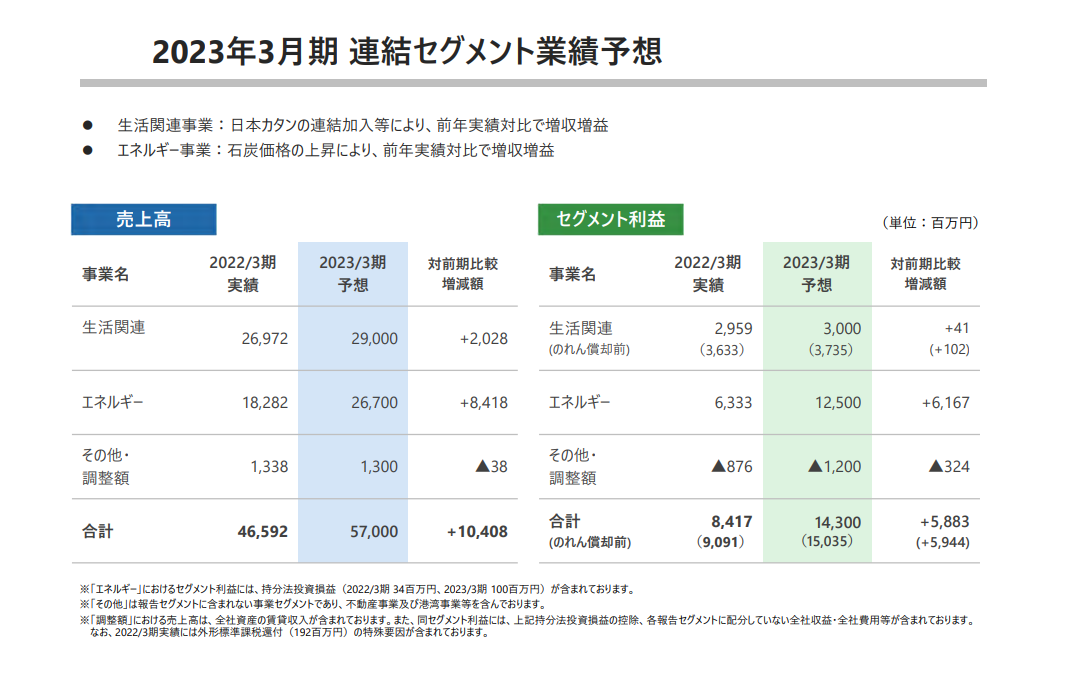

来年の業績予想とその予想の基となる条件は以下の通り。

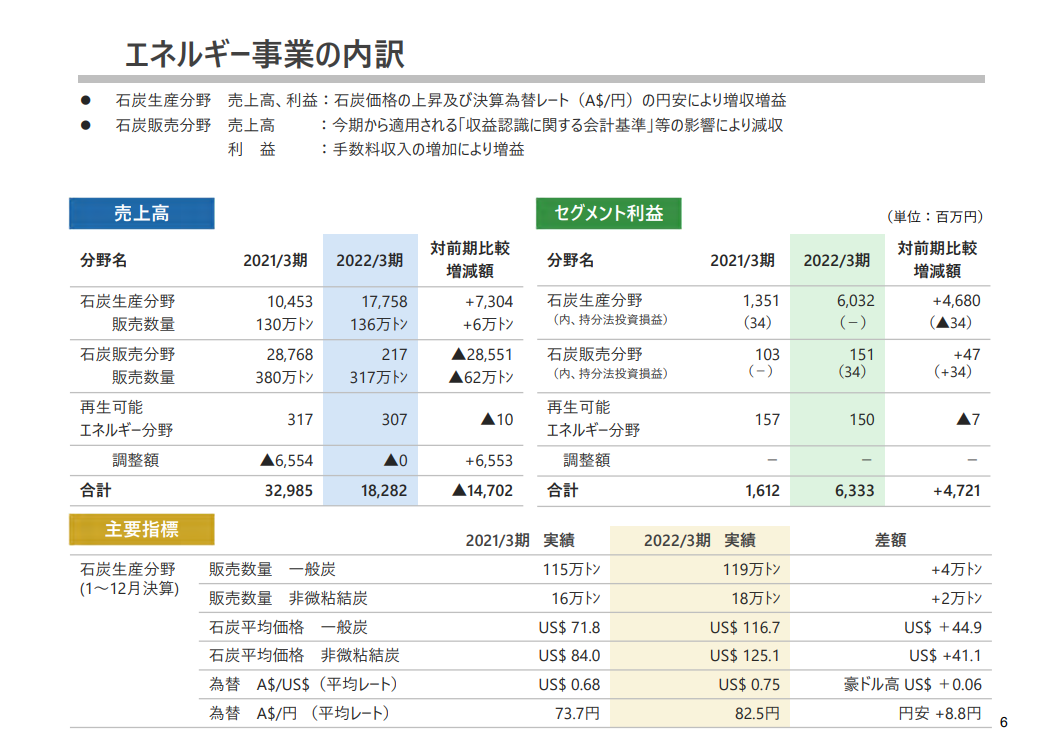

この銘柄をずっと分析している人ならうすうすわかっていると思うのですが、石炭生産分野の損益分岐価格は近年はおおよそ70USDで

(石炭価格-70)*生産量*1(係数)が利益額とほぼ一致します。係数が1なのはたまたまです。

例えば、21年の結果は

一般炭価格116.7USD、生産トン数136万トン

(116.7-70)*136=6,351 実際のエネルギーセグメントの利益は6,333百万円

今回の22年3月期予想は

一般炭価格200USD、生産トン数96万トン

(200-70)*96=12,480 エネルギーセグメントの予想利益は12,500百万円

細かいことを言えば、石炭の中にも生産と販売があるとか、生産にも一般炭と非微粘結炭があるとか、エネルギーセグメントには再生可能エネルギーも含まれるとかいろいろあるのですが、そんなこまけーこと考えてもどうせ多少はズレるからいーんだよ。ということで、上述の式さえ把握していれば問題ないと思います。

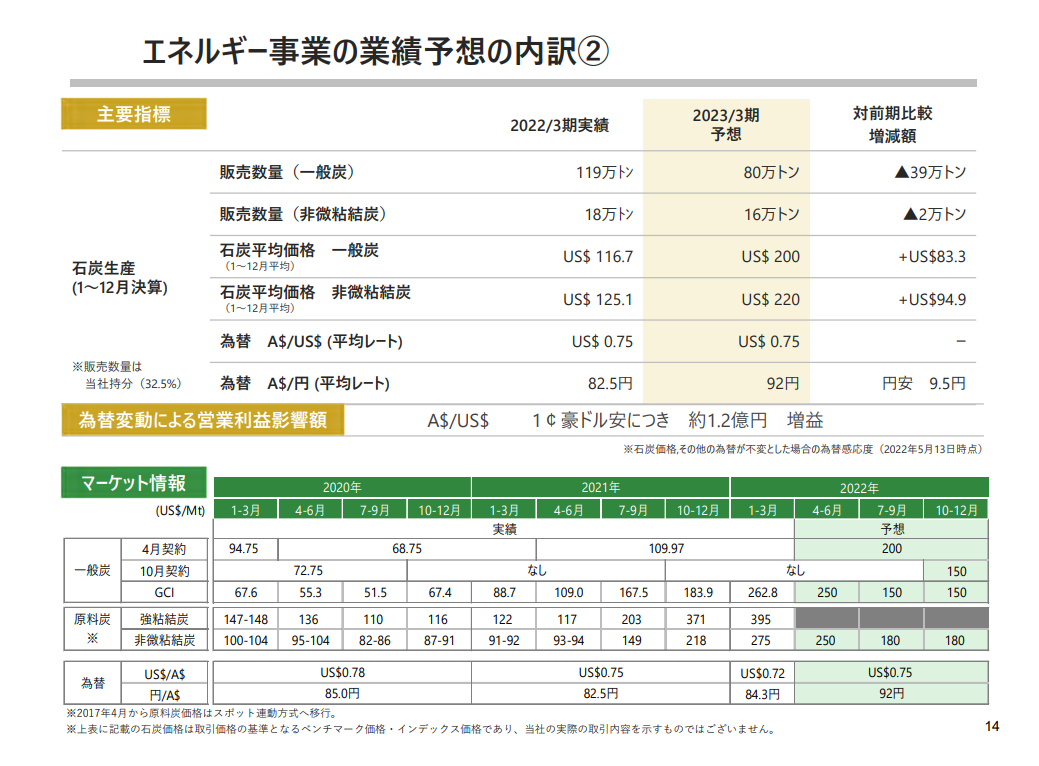

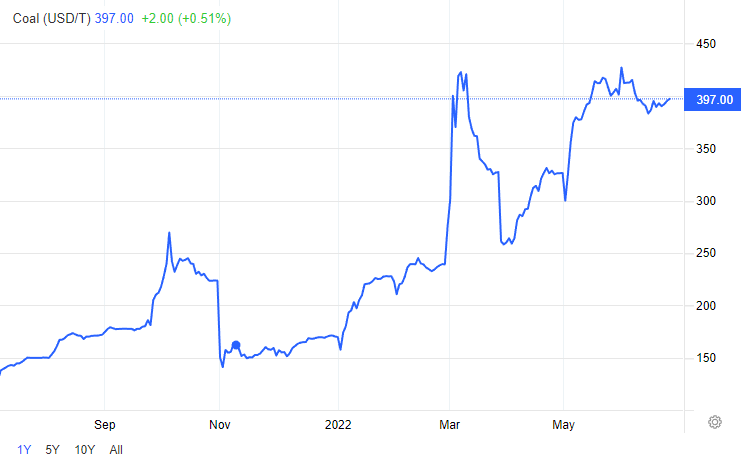

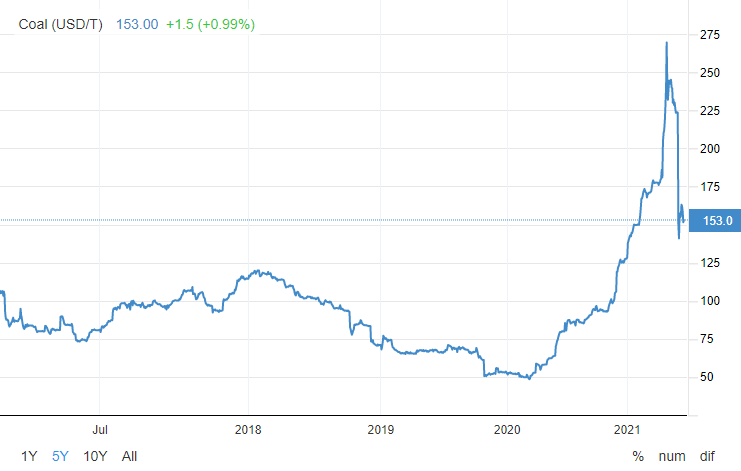

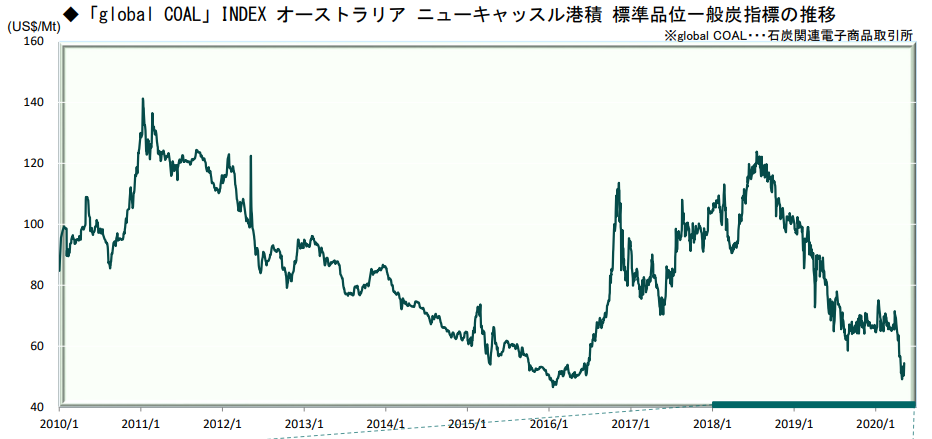

さて、足元の石炭価格ですが、以下の通り400近い値になっています。

仮に今年度の石炭価格の平均が350USDだとすると…

一般炭価格350USD、生産トン数96万トン

(350-70)*96=26,880

と、会社予想のさらに倍ぐらい利益が出てくることになります。

現在の株価はこれを織り込んでないように思いますので、上昇余地は大いにあるのではないでしょうか。

この350ドルシナリオを前提に考えて

23年3月期の純利益は185億円程度(EPS1,422.1)。PERはシクリカル銘柄の超上昇局面ということで3で予想します。

===2022年2月5日===

3Q決算

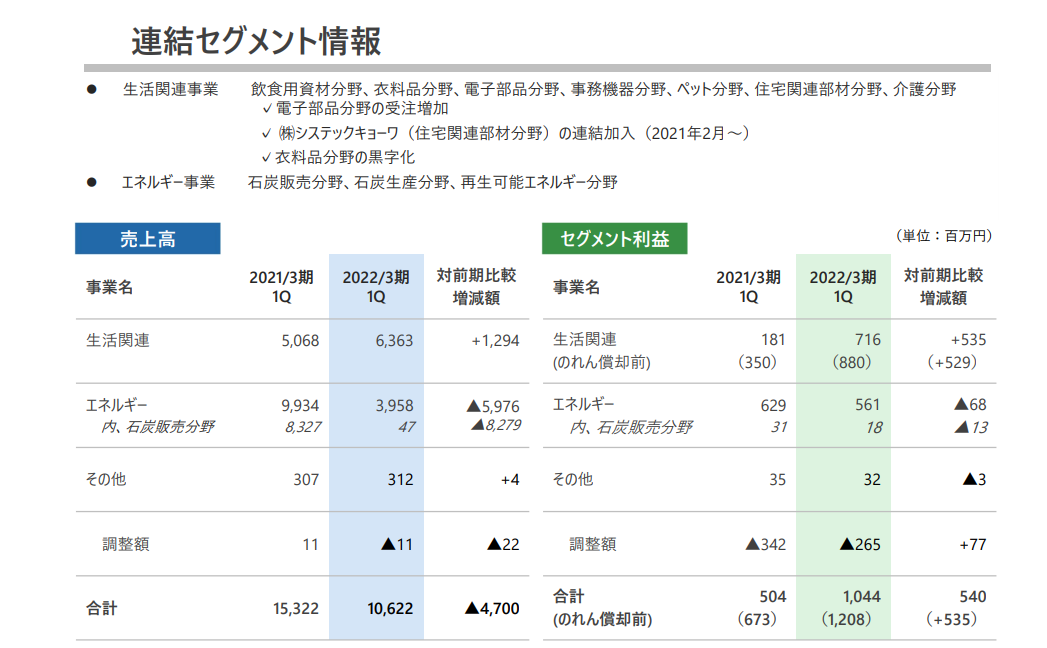

石炭の値上がりに伴って石炭生産分野のセグメント利益が増大中。

22年3月期2Qの一般炭の平均価格が89.6USDだったので、3Qだけみると131.6USD程度ということになります。だいたい半年おくれぐらいで価格が反映されるので下図をみても4Qはさらに平均単価は高くなると思います。

Coal - 2022 Data - 2008-2021 Historical - 2023 Forecast - Price - Quote - Chart

一方で現状の通期予想の前提は、下記の通り

一般炭の平均価格は116.2USDで考えられており、4Qの平均単価は154.0USD程度でちょうどバランスすることとなります。これは妥当なレベルなのではないでしょうか。

したがって、通期予想からの変動要素は石炭価格としてはあまりないこととなります。

販売数量も現状ちょっと進捗は悪いですが、さほどズレは出ないかなと思っています。

一方で豪ドル安は進行中、0.76を下回って、0.74USD程度は期待できそうです。これが1.4億円程度の増益貢献ある可能性はありますが、まぁ、誤差といえば誤差でしょうか…

豪ドル/米ドル(AUDUSD)|為替レート・チャート|みんかぶ FX/為替

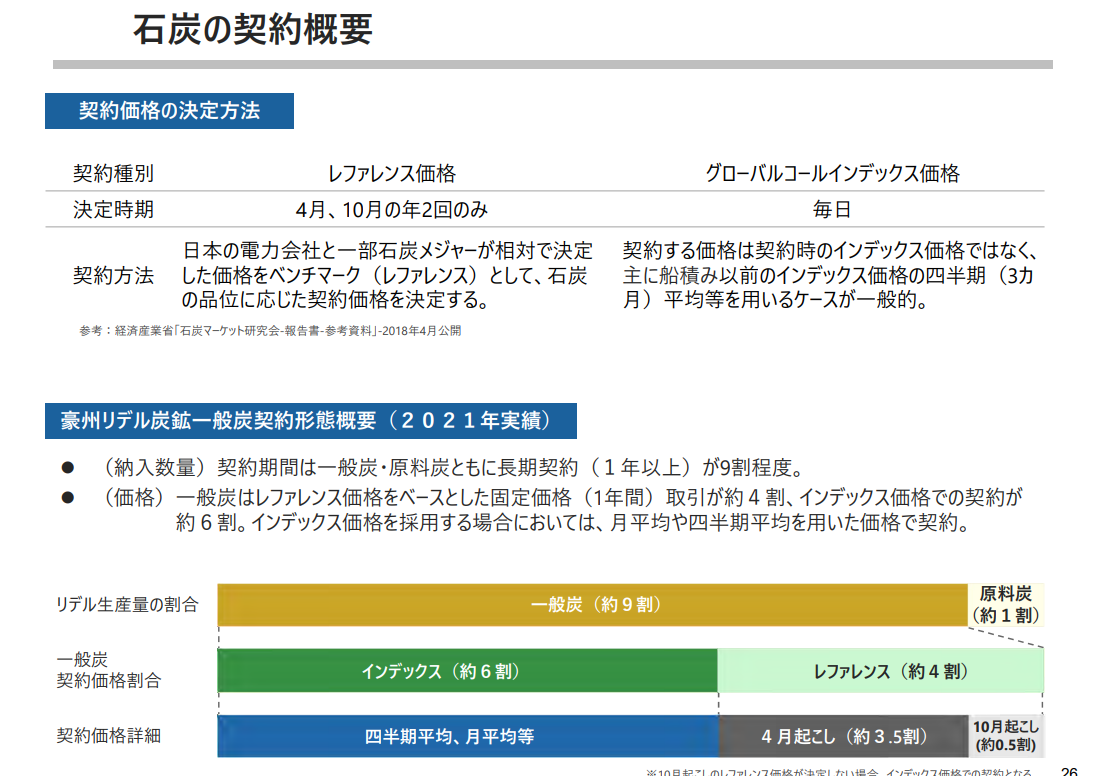

石炭の契約形態は参考になるのでここにも貼っておきます。

肝心の23年2月期の予想ですが、セグメント利益として、生活産業は2022年2月期と同様の2,800、エネルギーセグメントは採掘コストが上がることも合わせて考えて4,000、その他が100、全社調整が-900として合計で6,000ぐらいになるのかな…と。セグメント利益は多少伸び余地あると思いますが、逆に全社調整が小さすぎるかもしれません。

この時の純利益は22年2月期と同様の40億円程度(EPS307.5)。PERは石炭のシクリカル要因が終わったら減益になるとの思惑から低めの8倍程度なのかなと。過去1000日のPER中央値は7.73、第三四分位数が8.78。

===2021年11月13日===

営業利益40億円の通期予想上方修正。原因は石炭生産分野において、石炭価格が高騰しているため。

下記動画も参考になります。

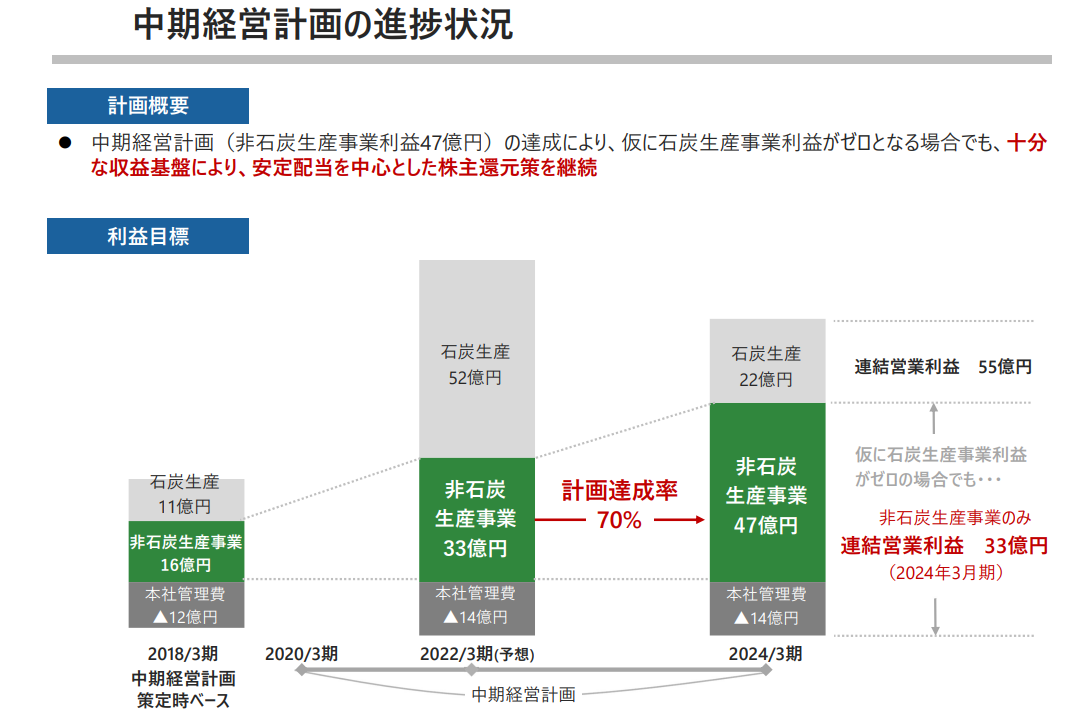

2024年度の生活関連事業のみでもその価値は株価1,768円に相当すると。

【三井松島ホールディングス】決算分析【決算直後、株価急落!今後の見通しは?】【Zeppy井村氏・大量保有】 - YouTube

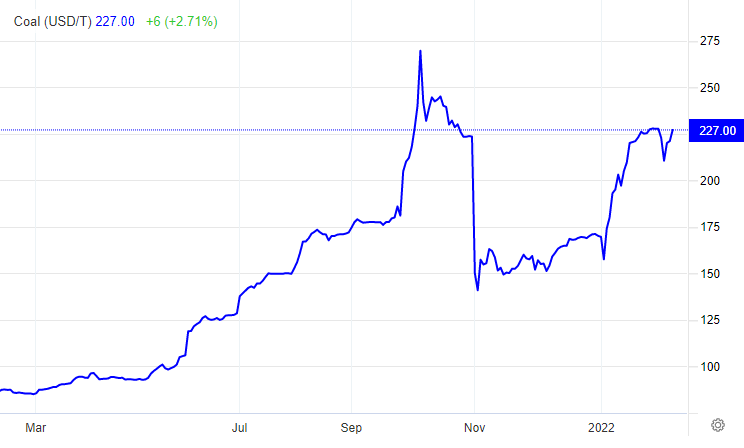

石炭価格

ぱっと見急落してそうですが、141USDあり、まだ十分高い範囲、ここから落ちていったらやばそうですが…

Coal | 2021 Data | 2022 Forecast | 2008-2020 Historical | Price | Quote | Chart

AUDUSDも為替差益の範囲を推移。

豪ドル/米ドル(AUDUSD)|為替レート・チャート|みんかぶ FX/為替

一方で『終掘がちかく、来期以降では2年間で400-500万トンまで減少すると同時に採炭コストも増加見込み。』との発表もありました。なんとなくこの発表を読むとリデル鉱山の工期延長しそうな気もします。それがどう評価されるかはわからないのですが…

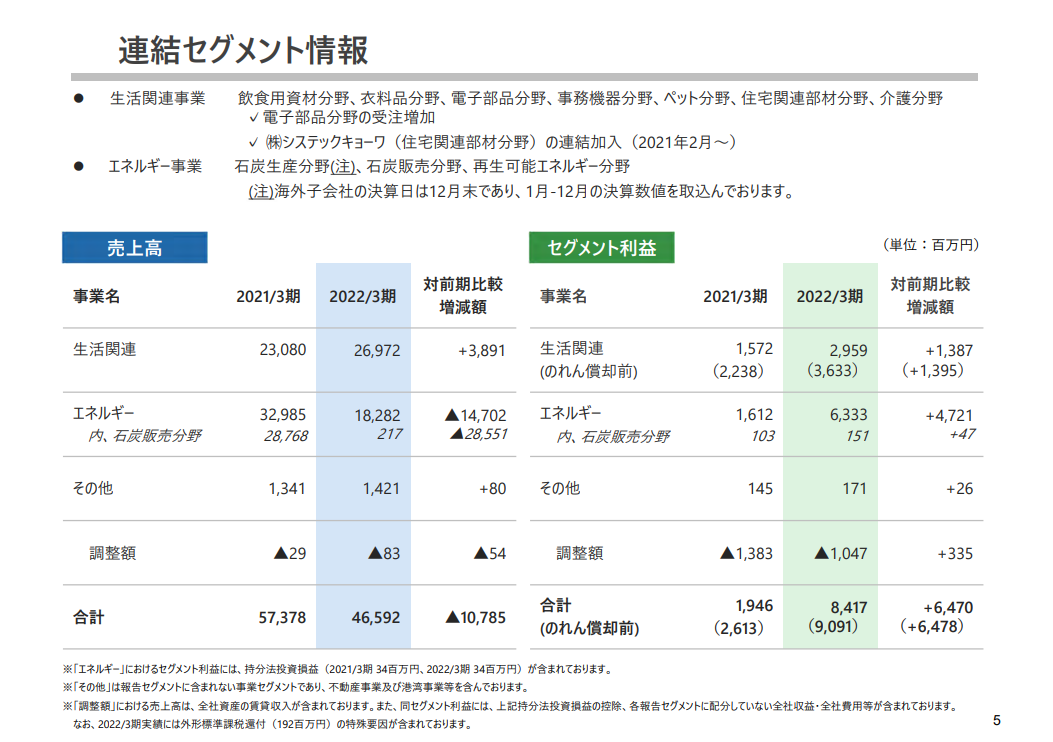

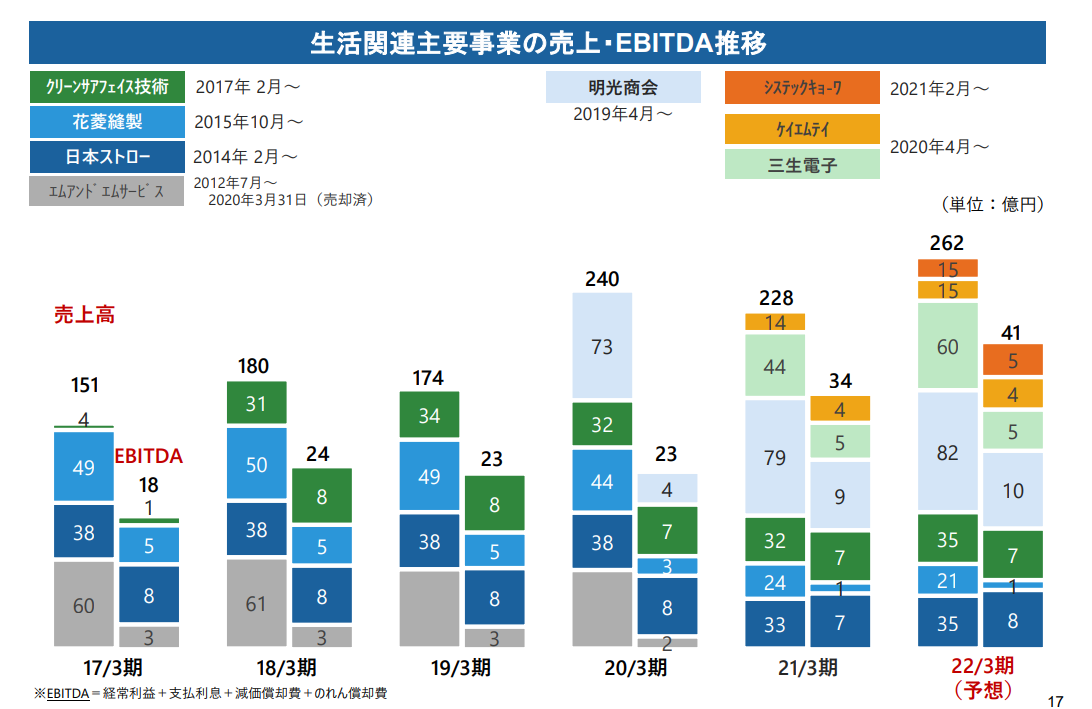

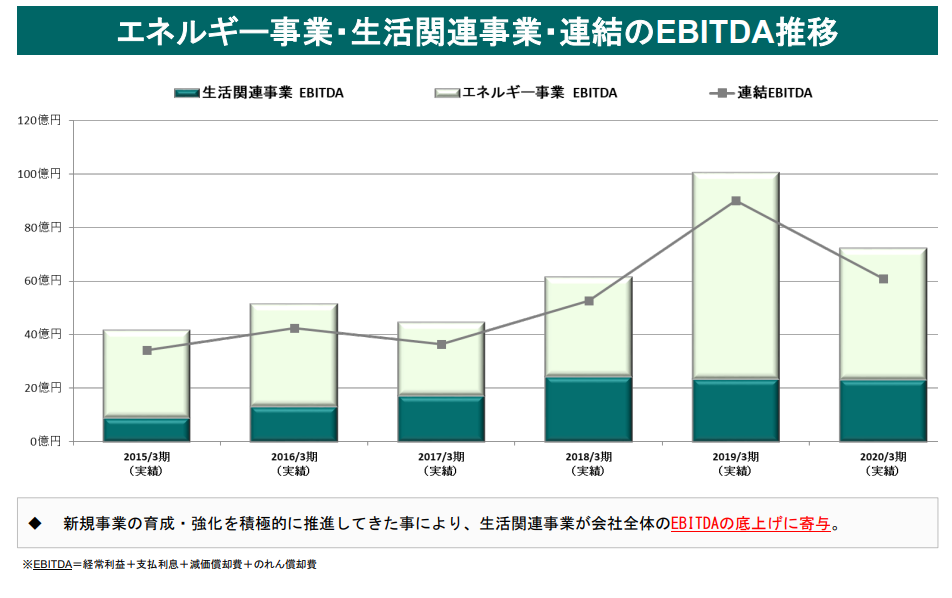

一方で、非石炭生産事業は着実に伸びている感じがあります。下記は中期経営計画でそれよりは下回っているのですが、増収増益傾向にあります。

23年3月期のエネルギー分野の利益を22年3月期予想の半分、同生活産業分野の利益を22年3月期予想+5億円とした場合、想定される営業利益は47億円、純利益だとおよそ27億円(EPS207.6円)、PERは成長性が多少は評価されて10倍は可能性あると思います。

===2021年8月21日===

石炭価格UP

XW1 Commodity Quote - ICE Futures Newcastle Coal F - Bloomberg Markets

AUD/USDダウン

豪ドル/米ドル(AUDUSD)|為替レート・チャート|みんかぶ FX/為替

生活産業部門は利益しっかり

ということであまりにも盤石な感じしかしません。直近株価が上がっていますが、そりゃそうでしょうという印象です。

石炭の上昇の割に、エネルギーセグメントの利益が上がっていませんが、そもそも四半期計上がずれている(21年1-3月が22年3月期の1Qとなっている)のに加え、市況の石炭価格の反映にも数か月かかるので(ここは想像)、半年ぐらい市況→業績への影響は遅れるのではないかと考えています。それ考えると2Q決算あたりからエネルギーセグメントも伸びてくることを期待したいです。

これらをふまえて、当期純利益は22年3月期で過去最高の26億円(EPS199.9円)、PERは9倍を予想したいと思います。

====2021年7月4日====

前期は減損だしまくりだったが、今期は復活予想。石炭以外の投資も比較的順調そう。

足元、豪ドルは予算前提の0.78USDをわずかに下回っているし、なにより石炭価格がかなり上昇の勢いあって、予想は上振れ傾向にあるものと考えています。

豪ドル/米ドル(AUDUSD)|為替レート・チャート|みんかぶ FX/為替

XW1 Commodity Quote - ICE Futures Newcastle Coal F - Bloomberg Markets

したがって、会社予想は達成できると考えており、程度は不明なるも上振れ余地もあるものと考えています。

現状の一株当たり指標もかなり安く、22年3月期にEPS153円(純利益20億円)PER12倍ぐらいは狙えるのでは?あたりの予想です。

====2021年3月24日====

石炭価格が直近あがっているので、今後株価の上昇が期待できるのではないかと調査。

基本的に利益の多寡は石炭生産部門がどれだけ稼げているか/稼げていないかに大きく依存している。

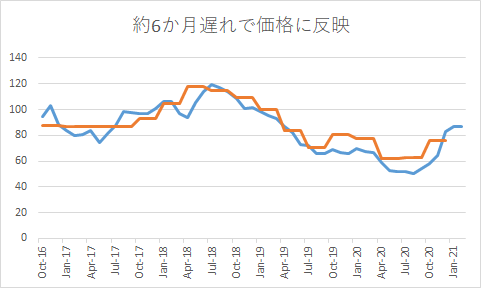

この石炭生産部門の利益をどうにか計算できないかと考えていたのだが、まず、三井松島の決算上での石炭価格は、下記の月間石炭価格とかなりリンクしており、さらに6か月遅れているものと高い相関があるように見える。

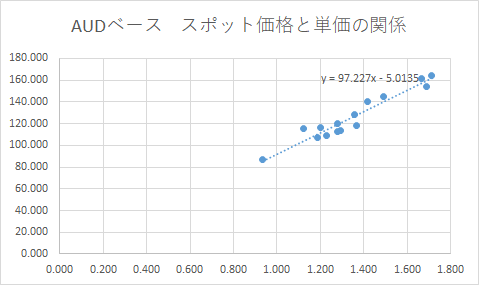

また上記のスポット価格をUSDからAUDに直したものは決算における石炭売り上げ単価をAUDベースに直したものにかなりの相関関係があることが見える。

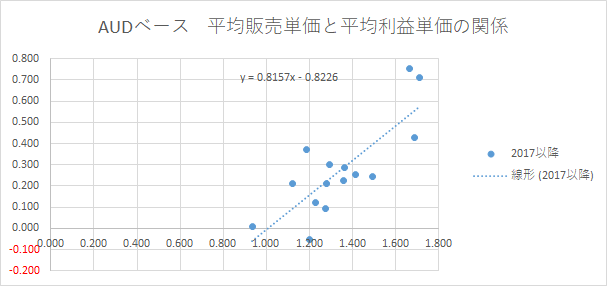

AUDベースの石炭売り上げ単価と利益の関係は下図、ちょっとぶれはあるが、なんとなくの傾向が見える。

ここまできて、AUDベースの利益をJPYの利益に変換することにより3-6か月先の石炭生産部門の利益を推定することがなんとなく可能となる。

計算してみると、石炭スポット価格は上がっているのだが、為替がAUD比USD高でAUDベースの価格は下がったため、利益はでず、むしろマイナスすらありうるという結果に…

したがってこの状態で決算とかを期待した買いは行えないと考えて、買いは取りやめ。

かなり分析は進んだので、チャンスは狙っていきたいとは考えている。

====2021年2月6日====

石炭事業や服飾事業(花菱)で50億円近い減損や事業損

ただ、現キャッシュの流出は5億円ほどらしい。

Q進捗率がやたら高いけど、なぜ?足元石炭高いし、普通に達成しそう。とはいえ、マイナス純利益が多少ましになる程度でしょうが…

ここは今年は減配リスクが大きかったが、配当は維持するということで、そこは評価されるような気がする。

ニッチとしか言いようのない会社をよく買収しているが、一応利益は伸びている…

正直、売り時が全然わからないんだけど、なんとなく利益は伸びている感じはするし、当初の予定通り、下記の条件のままでいいかな…

石炭Indexは足元80超えてますね!会社の21年度通期見通しの純利益が18億円でそれベースだと、PER10倍は1,378円。

マイナス撤退は下記どれかがヒットしたらか

・業界レポートとかで、構造的に供給>需要が訴えられている。

・コロナが終わっても生活関連事業に伸びがみられない。

・主力鉱山のリデル鉱山で2023年予定の追加採掘許可が認定されない。

プラス撤退は

・石炭Indexが80超える。コロナ回復する。等条件がそろった状態でPER10倍以上

====2020年12月19日====

見直し

石炭の生産・販売が主力の会社

とはいえ、石炭だけでは今後つらいと判断しているらしく、多角化を進めている最中。

比較的安定して利益を稼いでいそうな印象はある。

エクセルの表作るのが下手すぎるが、左から16年~20年の生活関連事業の売上と利益推移。服とかストローとかシュレッダーとかあるので、コロナ影響で20年は利益が下がっているが、基本的にはうまく成長できている印象はある。

まるで、統一性がないのが笑うが、狙いどころはなんとなく理解できる範疇ではある。ストローは日本で最大手らしい。シュレッダーはペーパーレスの過程で需要あるだろうし、電子部品は5G需要をつかめるかも?ペットもコロナ禍で多少盛り上がっている様子。

肝心の石炭は市況ビジネス。利益は石炭価格とはきっちりリンクしていないけど、なんとなく傾向はあるか?多少時差があるのかもという気はする。

足元の市況は過去10年間で最悪

完全に反ESG銘柄ではあり、長期的に見れば石炭の需要は減っていくであろう、一方で新規開発もなかなか難しくなってきていることも事実。

こういうのは需給で決まるもので、需要も供給も下がってくるならばバランス次第では全然価格は回復する可能性ある。

IEEJの下記レポートでは2020年は70ドル前後の予想。比較的生産側が余り気味との予想。

https://eneken.ieej.or.jp/data/8747.pdf

2021年は中国需要が旺盛となるとの予報もあり(ほぼコロナから回復しつつあるのもあり)、石炭価格の回復はありえそう。

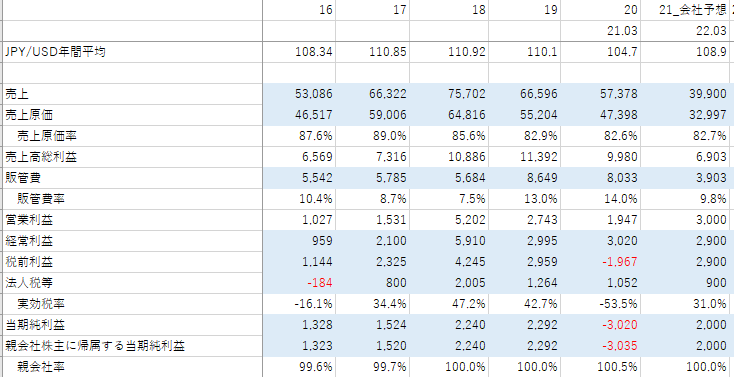

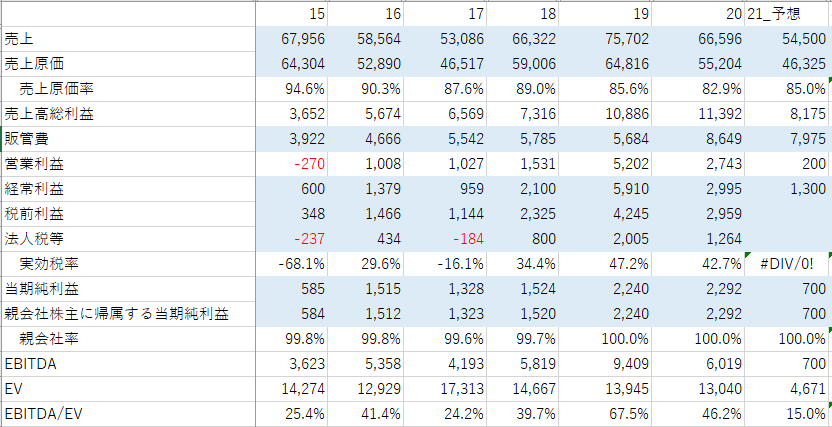

下記が業績だけど、石炭価格の低下とコロナによる生活関連事業ダメージでも黒字はなかなか強いという印象あり。

純利益15億円は見込めるのではないか?という気がする。

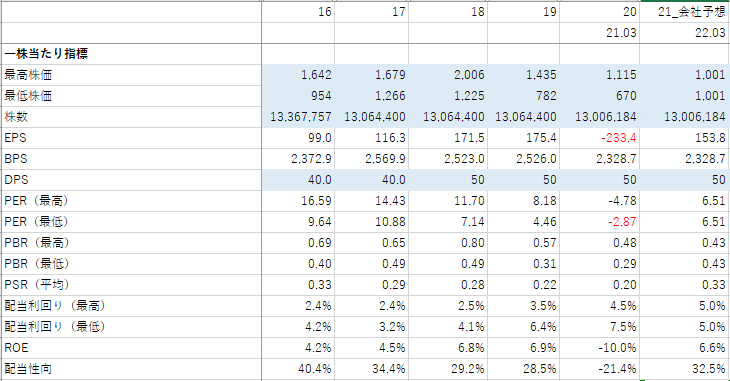

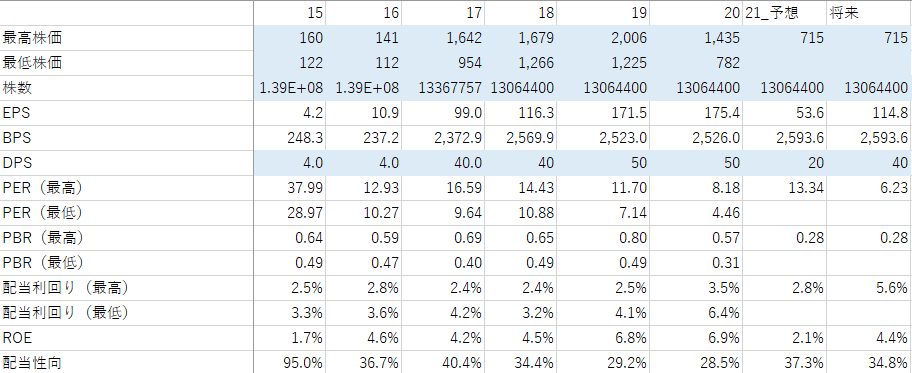

一株当たり指標。将来の欄は純利益15億円ベース。

PBRが0.28は安い。PERも足元13倍はあまり安い感じはしないけど、業績回復を考えるなら安い。今年の配当金は配当性向から考えて、15円とか20円とかありそう。

20円なら配当利回り2.8%、15円なら2.1%。

反ESGであることも考えると将来に不安はあるが、石炭需要もそんな一気には下がらないだろうというイメージがある。

強い自信はもてないが、今が底でそれでも利益は出せていることを考えると買ってもいいかもという気はする。

マイナス撤退は下記どれかがヒットしたらか

・業界レポートとかで、構造的に供給>需要が訴えられている。

・コロナが終わっても生活関連事業に伸びがみられない。

・主力鉱山のリデル鉱山で2023年予定の追加採掘許可が認定されない。

プラス撤退は

・石炭Indexが80超える。コロナ回復する。等条件がそろった状態でPER10倍以上