見直し

ベアリングの会社。ドライブシャフト等もあつかっている。新規事業としてはEV向けインホイールモーターや風力発電向け大型軸受けも。

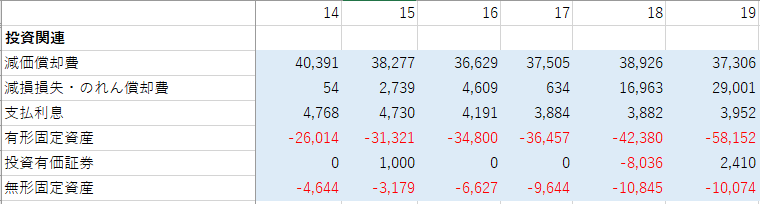

2015年から見ているが、ほぼ毎年のように独占禁止法の特別損失か、減損をしている印象。

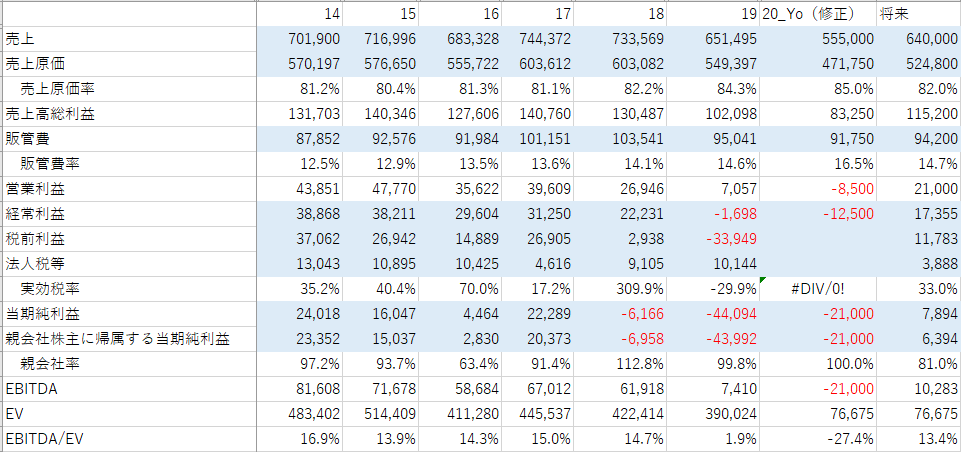

セクター分けは地域別になっているのだが、日本の営業利益率はいったい何があったのか???と言いたくなる。

いくらなんでも15年から落ちすぎでは??

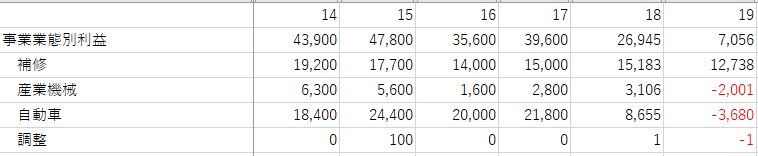

業態別利益推移は下記

産業機械と自動車でそうとう叩かれた??

そもそも売上原価率が高いので、為替や鋼材価格の上昇で原価率が悪化すると一気に利益が削られてしまう??それとも設備費が大きく、売り上げに対する固定費が大きい?

18年には減損損失16,963百万円、19年には同29,001百万円しているので、その反動来るかとも考えたのですが、投資金額や減価償却費と比較してもそこまで大きいとも言えず、目に見えた効果があるかは疑問。

上のほうのセクター別利益のところを見てもわかるように、コロナ関係なく落ちている傾向。今年はコロナ影響大きくしかたないとはいえ、固めに予想して、コロナ後の利益は210億円程度か?

今後21,000百万円の営業利益が出るとして、その時の純利益は6,400百万円ほど?

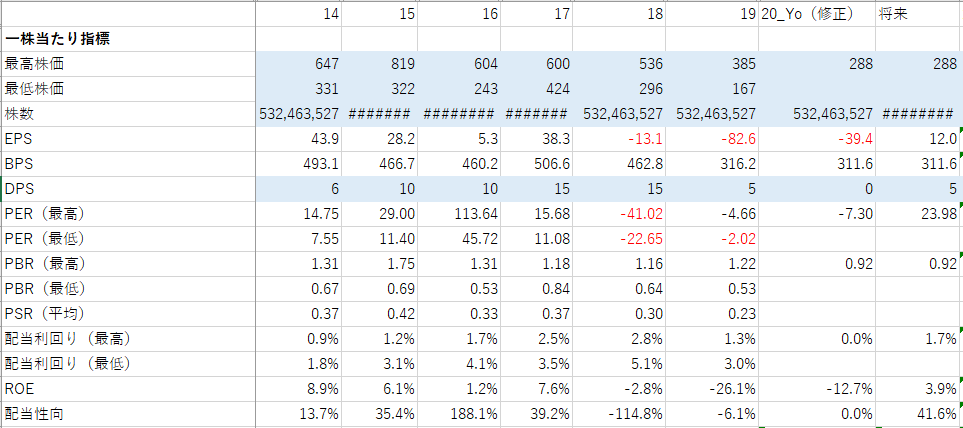

この場合、現在の株価でのPERは24倍となかなか高い。

EV向けや風車向けの商品に力入れているみたいだし、実際に風車は伸びているようだし、EVに関しても↓のようなニュースはあった(うまくいっているのかは謎)ので、今後伸びてくる可能性はあると思うのだが、商品優位性がどこまであるのかもわからないし、それが業績に反映されるのがいつになるのかもわからない。

EV向けインホイールモーターを開発中/長春富晟汽車創新技術有限公司(FSAT)社とライセンス契約締結、23年に70億円程度の技術ライセンス収入を見込む(30万台)

配当利回りが3%ぐらいあれば、上述のEV向けや風車向けの動向が見えてくるまで待つという手段もあると思うのですが、足元の株価で評価した時にPER15倍を下回るような利益を上げられるのがいつになるかわからないため、損切。