置時計、精密機器、端子等を作っている会社

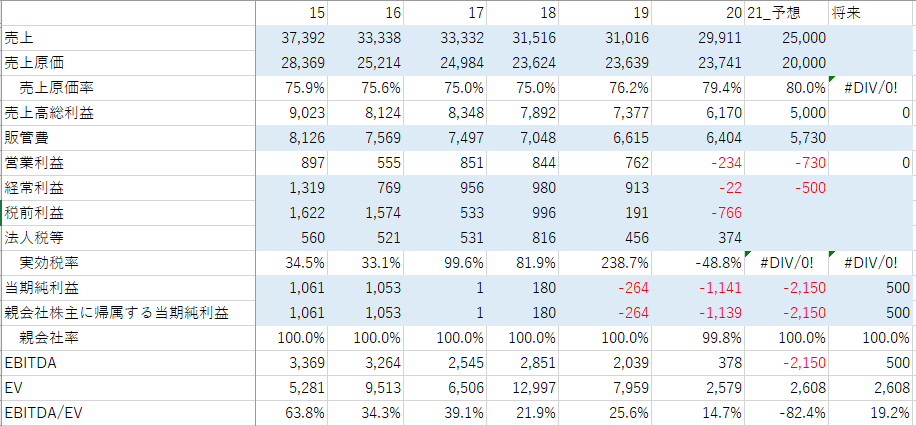

営業利益だけで見たら、19年まではそこそこ

純利益悪化理由は税金の影響もあるが、

2017年は時計事業での海外ウォッチ販売事業撤退損、国内の電子事業での固定資産に係る減損により特別損失980

2018年は電子事業で不採算ビジネスの対処費用を計上

2019年は特別調査費用 351、固定資産処分損159、減損損失292

と、利益の出ない事業の処理に追われている印象。

そんなことしているあいだに、コロナが直撃で20年、21年厳しい状況に

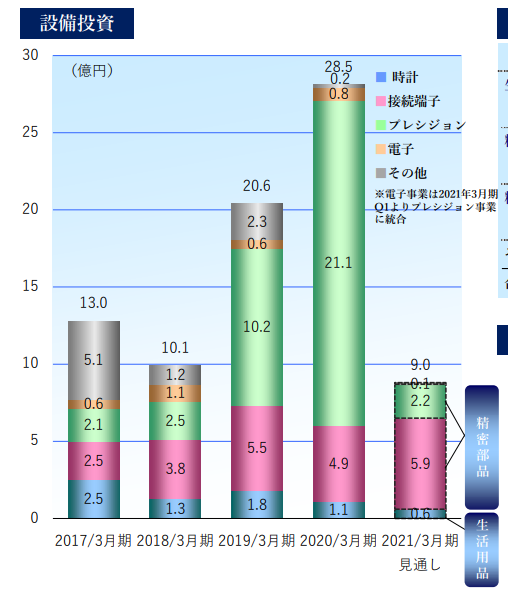

設備投資は増やしているので、これがうまくいけば業績回復もあるかも?

ただし未知数な面は大きい。

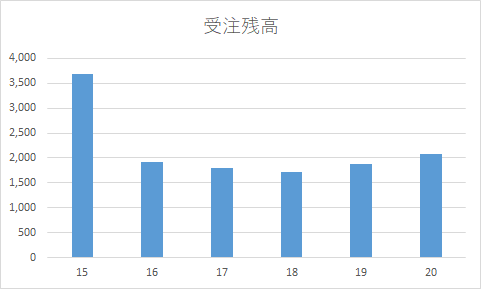

受注残高は一定程度はあるかんじか、ただ、21年度はどうだろうという感はある。

配当は30円で安定。

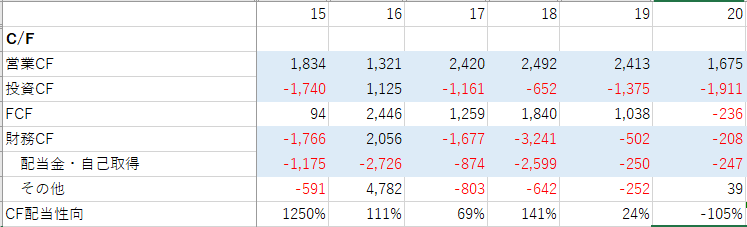

配当性向は純利益の不安定さからあんまり参考にならないので、CFから見ると…

15年から18年まで多かれ少なかれ自社株買いをやっていて、そのせいで株価が高止まりしていた可能性有。

もっとも、配当だけなら19年や20年のように-247程度なので、ある程度はこの配当が続けられそう(利益剰余金がマイナスになる可能性のほうが高そう)。

不採算部門の切り捨てや新たな投資を進めていて、業績が回復する可能性はあるとおもうんだけど、その兆候はまだ見えないという感じ。モニタリングする価値はあるかも?といったところ。これぐらいはいけるのでは?という純利益5億だとしても、現在の株価基準でPERは10.5倍ほどと、さほど割安とは感じませんでした。

株価が400円ぐらいなら買ってたかも。