====21年11月18日====

さらに上方修正。前期の決算後の私の予想では754,000を予想しましたが、さらにそれを大きく超えてきました。

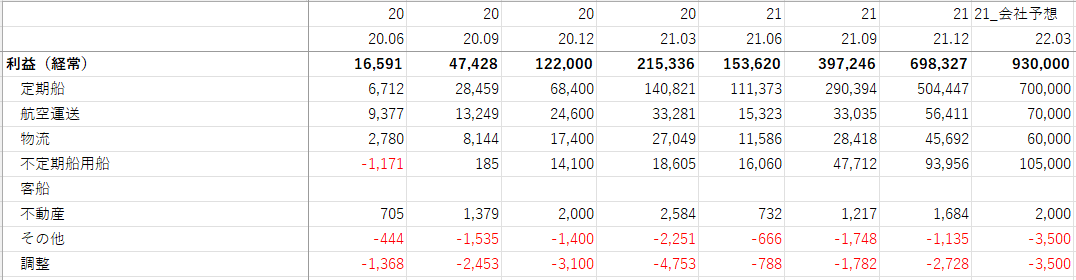

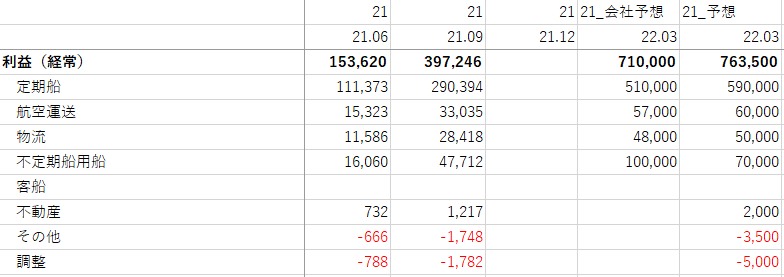

売上高2,000,000→2,200,000 経常損益710,000→930,000 純利益710,000→930,000 配当800→1,200 サプライチェーンの混乱が続く中、旺盛な貨物需要等による好市況の継続を受け、定期船事業における当社持分法適用会社 OCEAN NETWORK EXPRESS PTE. LTD.の業績は想定を上回るレベルで推移しており、航空運送事業及び物流事業でも引き締まった需給が続いております。不定期専用船事業においても、自動車船の輸送台数回復とハンディサイズバルカーを主としたドライバルクの堅調な市況に支えられ、業績予想を上方修正しました

今年の予想に関して言えば、セグメント別に見ていくと、経常930,000というのは、さらに上方があるレベルに見えます。

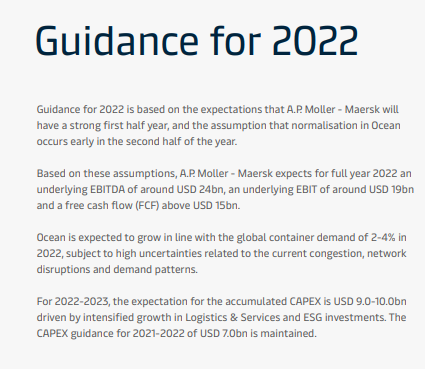

とはいえ大事なのは2023年3月期の決算予想です。正直、市況次第としか言えないのですが…参考になりそうなのはMaerskの予想でしょうか

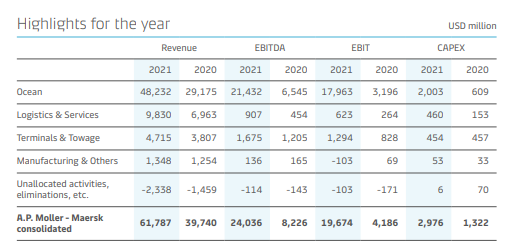

Maerskは21年12月期のEBITDAが24,036MUSD, EBITが19,476MUSD.

2022年も2021年とほぼ同等になると予想しています。

郵船とは3ヶ月の差があるので、郵船の2021年の1-12月の利益を足すと経常利益で791,663百万円

21年と22年が同等とするならば、すでに山の頂上は超えていないとおかしいので、2022年1-3月期が山の頂上だととらえて、2022年4月-23年3月の計上利益がこの1-12月と同等と仮定します。23年3月期は特別収入もないすると、純利益はおおよそ650,000百万円程度でしょうか。

PERの予想は難しすぎるのですが、2.5倍と置きます。

2023年はEEXIやCIIの規制も入るので、それはそれで需給が締まる可能性があり何とも予想が難しいです。

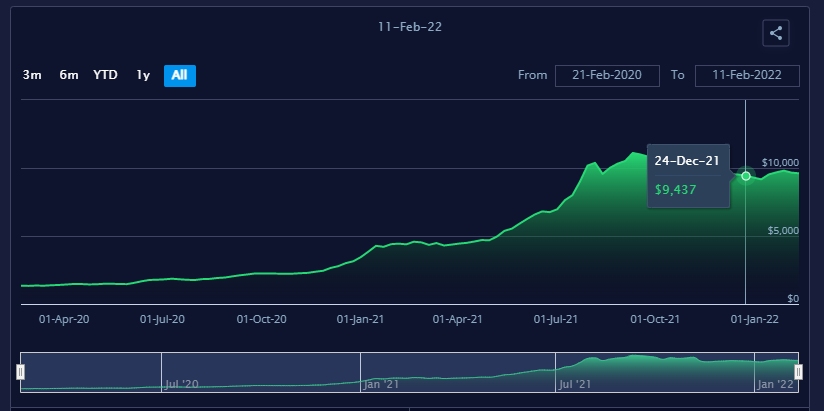

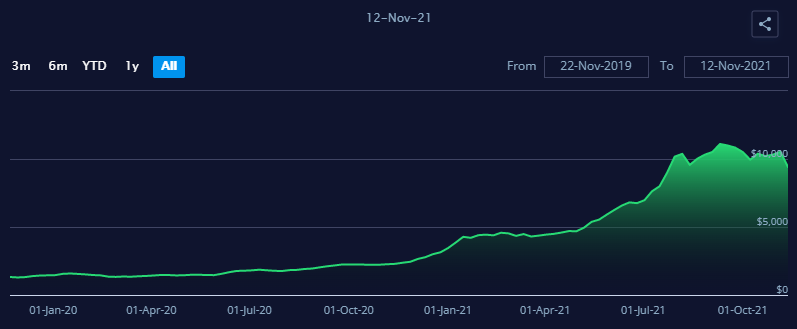

Freight Rate Index - Freightos Baltic International Container Index

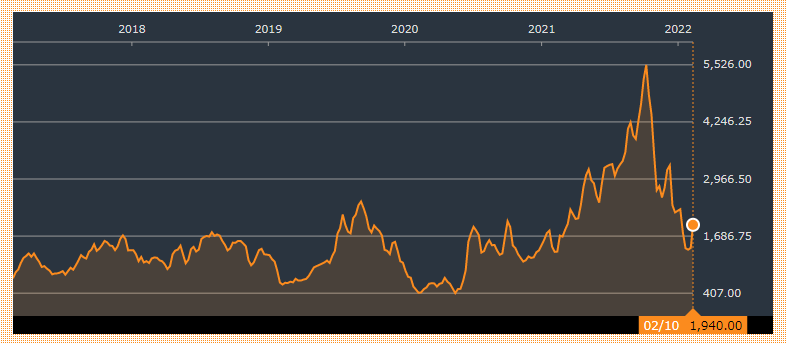

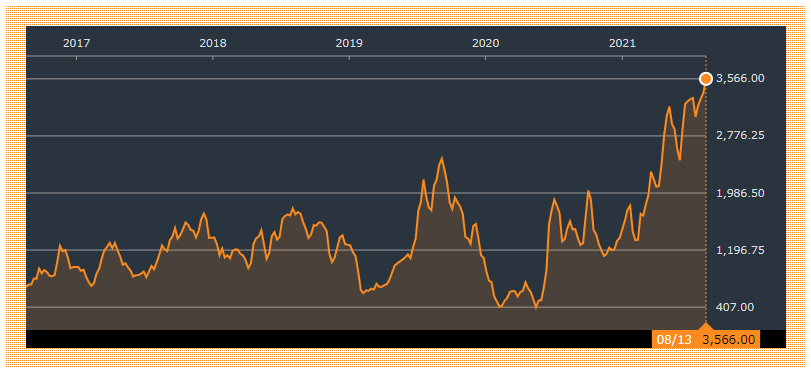

BDIは結構下がっています。

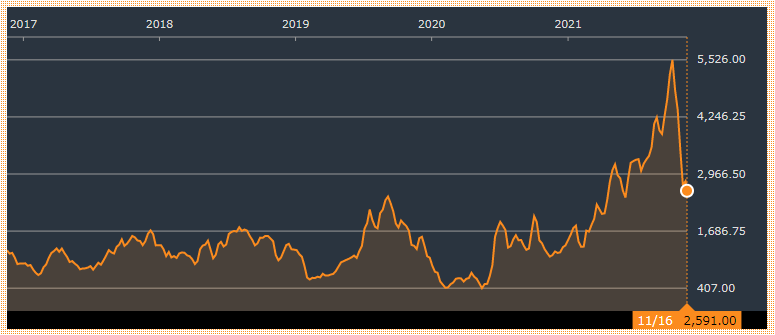

BDIY 銘柄 - バルチック海運指数 名称 - Bloomberg Markets

====21年11月18日====

予想どうり上方修正

コンテナ市況はさすがに上昇の勢いはなくなってきましたが、現在でも船は混んでいるようで、しばらくは高止まりするといわれています。

バルチック海運指数はいったんは落ち着いた感じですね。

会社予想は7,100億円の経常予想ですが、一般貨物の物流は好調が続き上振れ、不定期船に関しては市況の悪化により下振れで予想して、22年3月期に7,635億円の経常利益を予想します。

この時純利益は7,540億円(EPS4463.9円)で、やはりPERは2.5倍までは期待してもバチは当たらないのではないでしょうか…

====21年8月15日====

前回の記述「夢を見て2022年3月期でEPS2,370円(純利益4000億円)PER3倍の7,110円とか?」

これを軽く抜いてきました。コンテナ市況どうなっているんだ…

Freight Rate Index - Freightos Baltic International Container Index

また、地味にバルカーの業績がいいのも業績をさらに底上げしています。

BDIY 銘柄 - バルチック海運指数 名称 - Bloomberg Markets

もうよくわからないのですが、決算説明資料を読む限り、下半期は控えめになっているようなので、上半期の売上や経常利益が下半期も同じぐらい続くと仮定して(但し、子会社売却益とかあるので純利益は倍にならないとする)、純利益6,500億円(EPS3,849.5円)、PERはさらに固めの2.5倍で予想します。

====21年7月3日====

前回、計上利益160,000の割に、純利益90,000になる理由がわからないと書きましたが、やはりというか、契約損失引当金(ドライバルクの期前返船)というのが550億円程度ある模様。とはいえ、足元ドライバルクの市況も上がっていますので、タイミングとしてはよくなかったのではないかと思っています。

7月1日に予想が上方修正され、すさまじい上方修正出ました。17年とか19年とかの10倍はあります。21年1-3月の経常利益が93,250だったので、これが1年中続くレベル。

足元コンテナ市況は1-3月よりも5-6月のほうが上がっているので、確かに達成できるどころかさらに上に行く余地はあると思うのですが、とはいえこの好況がいつまで続くのか?感もあります。

あまりに業績良すぎて(そしてそれが続かないと思われているので)、PERがバグってます。配当性向25%が維持される場合、DPSも500円とかになるようす。

株価の予想はなかなかに難しいのですが、夢を見て2022年3月期でEPS2370円(純利益4000億円)PER3倍の7110円とか?

====21年2月6日====

コンテナ船と航空貨物好調により良決算、配当も130円に。

純利益が90,000になる理由は謎。計算合わない。何か特別利益見込んでいるとか?

せっかく経常利益が上昇しているのに、ここぞとばかりに特損出しまくるのは止めてもらいたい。

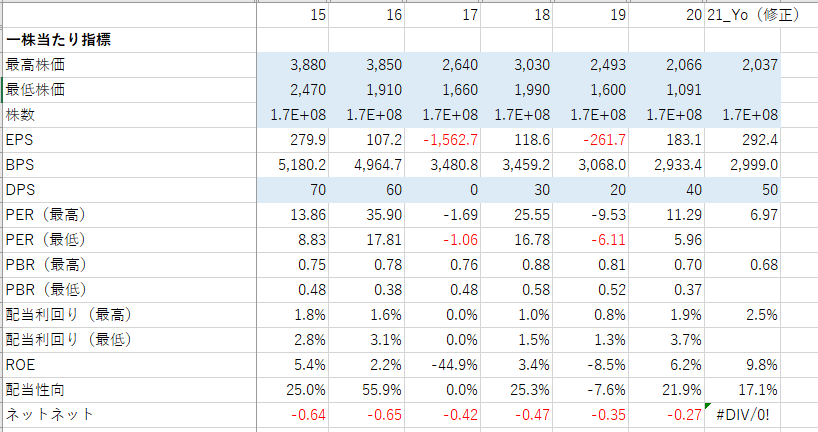

一株当たり指標もかなりよい足元の株価でさえPER5.26倍の配当利回り4.7%。

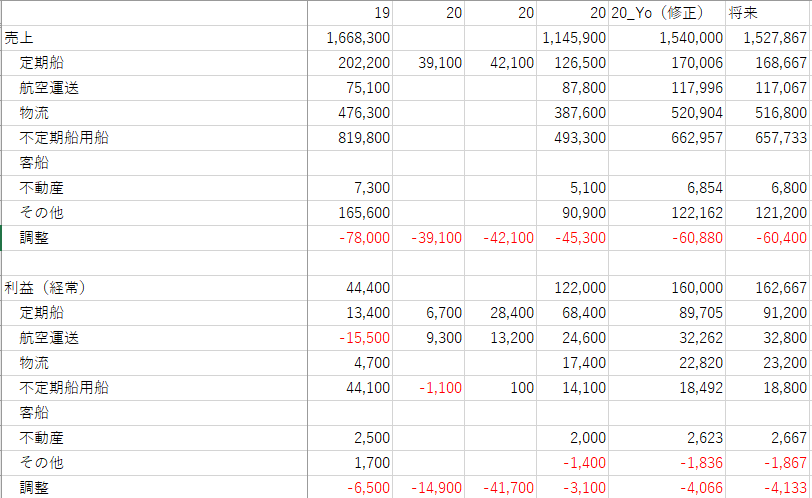

セクター別売上と利益。

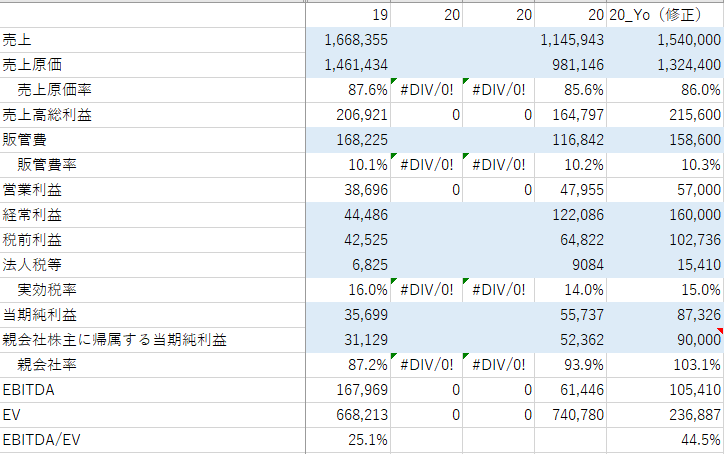

20_Yoと書いているのは会社想定に基づいた各セクターの売上と利益。

将来と書いているのは3Qの数値を4/3倍したもの。現状春節時期もコンテナ船の市況が好調で、コンテナセクタの利益はもうちょっと良い数値になるかも。

ただ、なぞの純利益90,000もあるし、トータルで見ておおむね通期予想あたりで落ち着くのではないかな…と思っています。

航空貨物は↓で足元見えてる20年12月までは価格は高止まり。

https://jp.gdfreak.com/public/detail/jp010501002000103402/1

BDIもまー、なんとか1250は維持しているところ。

BDIY 銘柄 - バルチック海運指数 名称 - Bloomberg Markets

春節後とコロナ後の回復に期待したいところ。

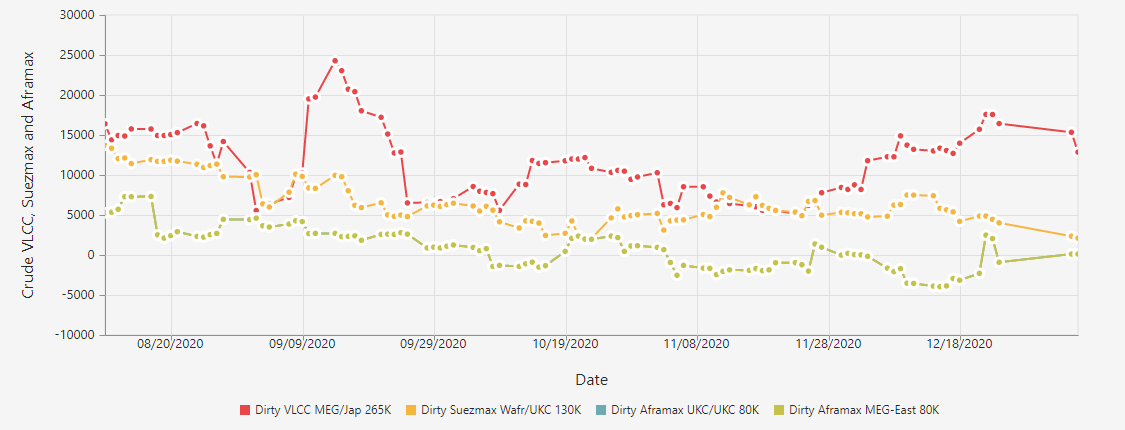

VLCCは少しだけ回復したが強さにかける

https://www.ssyonline.com/free-charts/tanker-tce/#

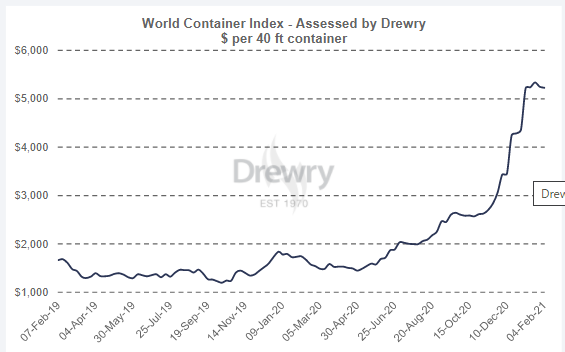

コンテナは2月になっても高止まり

とりあえず、現在の好業績を抱えているコンテナの山がへたって(例えば3,000USDとか?下がり始めたら早いと思うので)きたら、売ることも考える感じか

====20年11月17日====

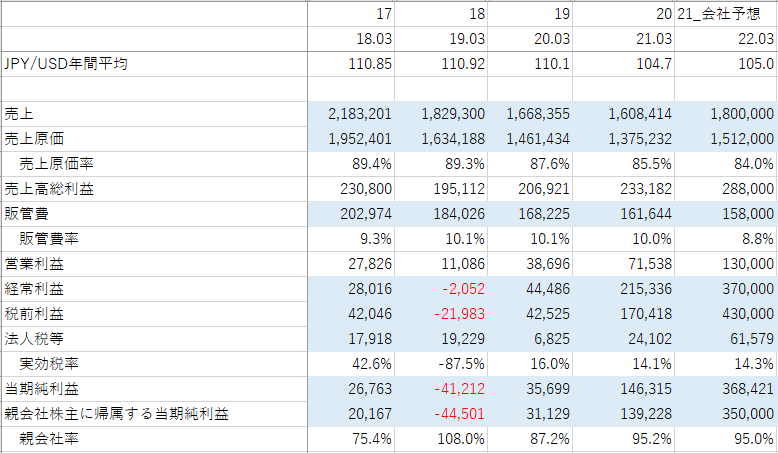

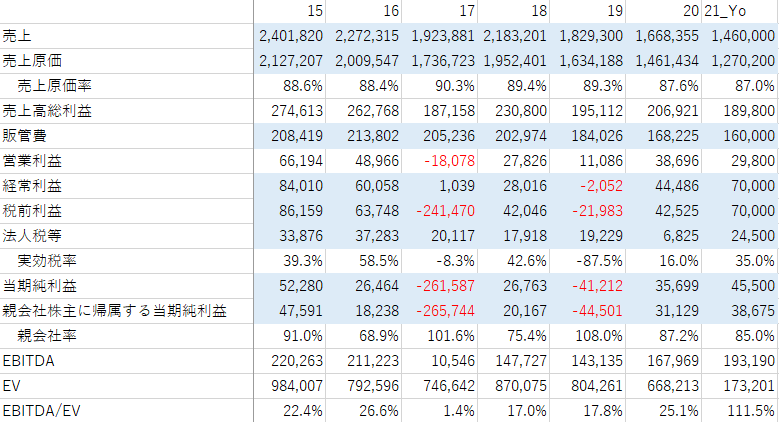

売上高が減ってきているがこれは、コンテナ船事業を海運三社で外だし統合した際に返船した影響が大きそう? 18→19年でコンテナ船の数が半分ぐらいになっていたし。

無駄を省いて筋肉質にしたといういみではプラスか。

売上原価率が高く、売上高総利益の多くを販管費の割合で占めているため、ただでさえ市況産業なのに、さらに業績の波を大きくさせる要因になっている。販管費を160,000ぐらいにおさえられるなら、ぱっと見利益は確保できそうではある。

21年に営業利益に対して経常利益が高いのは持ち分子会社のONEとNCAが利益を上げたからの様子。下半期のコンテナの実績を低めに見ているけど3Qの実績見ると下半期は上半期を超える可能性すらありそう。

この場合、経常利益は90,000は十分目指せるか

経常利益を90,000を前提とした計算。PER10くらいまでは狙えると考えると、3000円弱まではありえそう。

正直売るタイミングがよくわからないのだけど、主力のバルカーの需給バランスが改善している傾向あるし、バルカーの発注ラッシュが次にあるぐらいが目途?

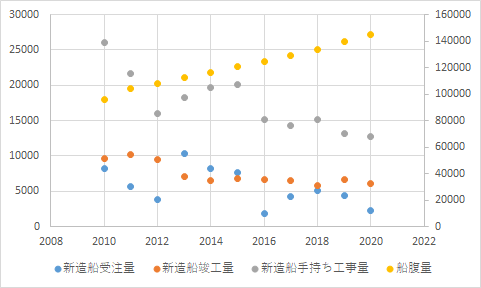

下記の世界の新造船受注量みると、今年は2016年と並んで最低レベルになりそう。

環境規制も最近きつくなりつつあり、景気も不透明で新規発注を控えているところにコロナ後の景気回復荷動き増大からの大相場の可能性は0ではない。

上述のシナリオが崩れたぐらいが売り場?考えがまとまっていない…継続的に考え直していきたい。