見直しシリーズ

対面販売に注力している証券会社。顧客はやはり60歳以上が多いらしい。

新規開拓も「紹介が半分ぐらい占めています!」と説明資料には書いているが、それって誇れることなのだろうか?

コロナで対面もさらに厳しくなっているかも?

顧客数も徐々に減ってそう。顧客数を提示しないようになってしまったので、次回分析時は預かり資産をTOPIXで割るなりして、傾向つかむとよいか?

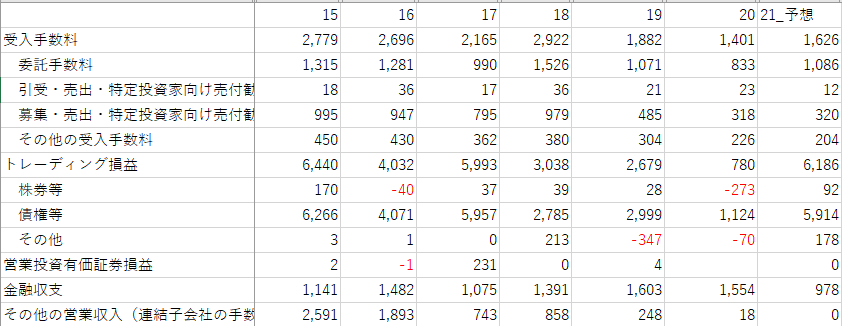

証券会社の収益構造をあまりわかってなかったのだが、↓がよくまとまってた。

証券会社とはどんな会社?証券会社の仕事と手数料収入 | 俺たち株の初心者!

一般の人からお金集めて証券購入の手数料で稼ぐビジネスは縮小傾向。

自社トレーディングは一定規模今後も残っていくだろうか…といったところ。

基本的にトレーディング損益は債権が多くを占めている。

2018年はタカタの不渡りで-2,000

2019年が低い理由は不明

2020年は普通に債権に多額の損失とのこと、コロナ禍で保有債券の格付け悪化?

2021年は原状回復するとの予想。↓みると2020年は債券利回り向上している様子。

https://www.b-trust.co.jp/pdf/taikyu/shasai.pdf

債券利回り向上するとトレーディングがプラスになるのかは不明(どちらかというと保有債券が悪化してマイナスになりそう)だけど、傾向的には債券利回りが高いほうが成果が出ているような気もする???そうでもないか…

わかんないこと多いし、ビジネスの根幹のところが成長性ないので、バイバイしたいところだが、一点面白いなと思ったのが配当方針。

配当方針は連結配当性向50%あるいは連結純資産配当率2%のどちらか高いほうとのこと。このDOEを方針に明記している銘柄があるということは知っていたけど、初めて目にした。

まず配当性向だけど、受入手数料がこのままどんどん下がっていっても、トレーディング利益が維持傾向にあるならば(この仮定もだいぶあやしいのだが)、19年ぐらいの業績のEPS50円ぐらいはありそう。その時期待配当は25円。

純資産配当率もあと数年はBPS1200円は超えるのでは?というところ、そうするとこっちの期待配当は24円。

このようにきつめに計算しても、現在の株価水準だと配当利回りは3%を超える。

この先どうなるかはわからないが、他に証券株ももってないし、少ないながらも維持する方針。

EXITはプラスもマイナスも、株価がBPSの2/3倍を超えたら。

期待したい配当利回り3%をBPSの基準で割りなおした値。この値を超えると、配当利回り3%も怪しくなってくるため。

==2021年1月30日追記==

3Q決算も基本的に順調な成果、3Q純利益を単純に4/3倍すると、EPSが99円になり、下半期の配当25円もありえそう。その場合年間配当45円になり、現在の株価で見た時に配当利回り6%。

株価はBPSの55%