===2023年5月6日===

かなりIRが残念な会社。何で儲けているのかわかりづらいのですが、おそらくタブレット学習のスマイルゼミがメイン。

有価証券報告書には以下のような記載もあります。

個人向け事業:一太郎、ATOK Passport、スマイルゼミ、Just MyShopやBONNEのECサイト

法人向け事業:成長型営業支援クラウドサービス「JUST.SFA」、オールインワンBIツール「Actionista!」、ノンプログラミングWebデータベースソフト「UnitBase」

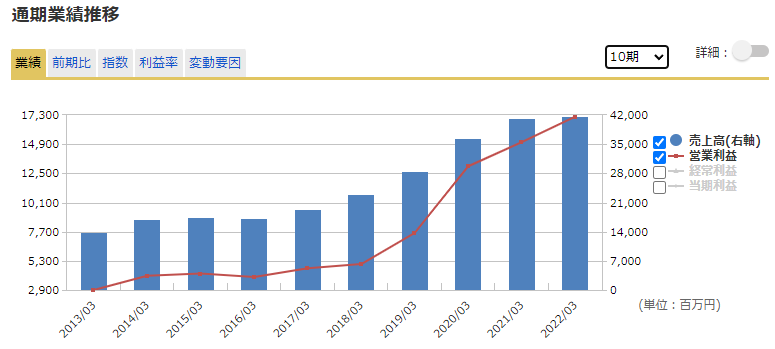

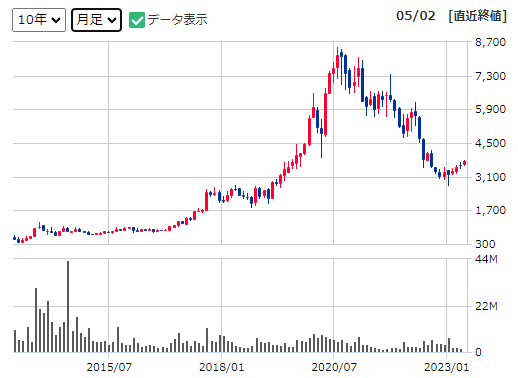

コロナによる、家庭学習需要に乗じて業績と株価は急拡大。

キーエンスが大株主に入っており、会社の文化もキーエンス色が強そう。すなわち高給(2022年の平均給与が1,300万円)、激務。OpenWorkをみても、休日は休めるそうですが、平日は9時ごろまで働く必要があると。また女性のWLBも難しいらしい。

ここ1年は塾の再開等で業績の伸びが止まっている様子。少子化も進んでいるし、かなり苦しいか?と思っていたのですが、海外展開する様子。

あと、高校生にも範囲を広げるとのこと。

23.02.17 高校生向け通信教育「スマイルゼミ 高校生コース」新高校1・2年生講座を、2023年2月18日(土)より開講「情報Ⅰ」を搭載し、新・大学入学共通テストに対応

23.05.01 Home Learning Service「Smile Zemi」を全米で6月より提供開始

高校生はあまりこのシステム使わないのではないかな?と思います。なんか子供っぽい感じもしますし…

また、正直、海外展開が上手くいくかわからないのですが、これまで培ってきたシステムを流用でき、コストがあまりかからなくてよいのはメリット。キーエンスと同じ精神性なら、海外でも営業を頑張る可能性はあるかもしれません。

来期はまだ海外の伸びもそこまで見えてこないでしょうし、売上高は今期と同様の42,000百万円。利益は増収増益をなんとか作ってくる気はしていて経常利益は19,000百万円、純利益は12,400百万円(EPS208.6円)。

予想を全く出さないのでこれまでの予想PERの推移はわからないのですが、実績PERベースで考えると、25-45ぐらいはありそう。

海外が伸びる期待を反映してPER30倍はいけるか?

結局海外が伸びるか次第な面は非常に大きいのですが、こういった不確定性がないと株価が伸びないのも事実なので、キーエンス力に期待して、半分博打的な投資。