===2023年4月5日===

22年度3Q決算

かなり株価も安くなっているので改めて調査。ひたすら赤字が続いている状況で厳しい。

日産の拡大戦略の見直しにより、それに付き合っていた部品メーカーが過剰生産状況となっていて、赤字を出して見直しを迫られているという記事。その通りなのだと思います。

ただ、直近は不振のアメリカで、日産車の生産が上がってきているような雰囲気もあります。アメリカでの日産車の販売は23年2月は約17%、3月は約30%増とのこと。特にローグの人気が上がっているようです。

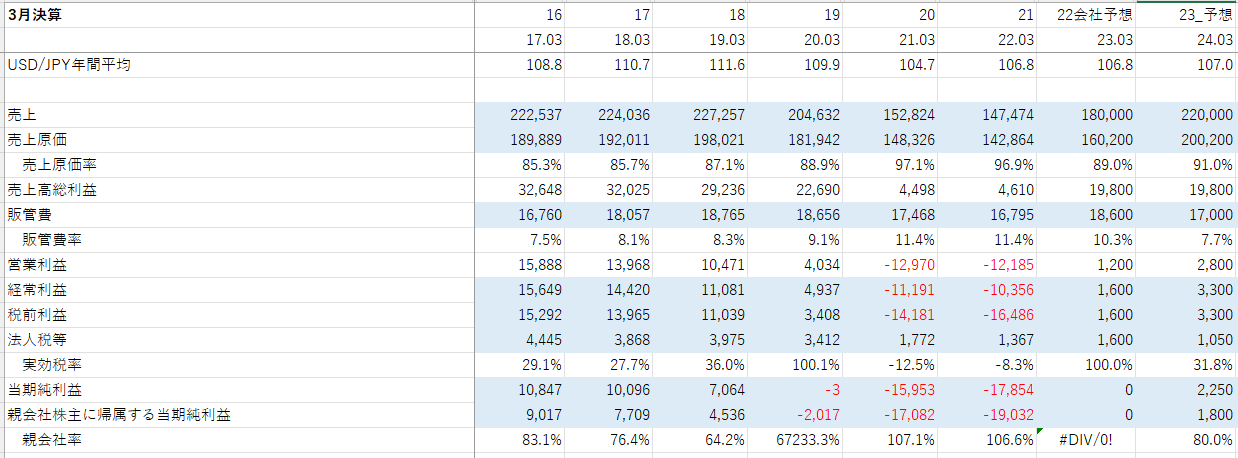

インフレ影響もあり24年3月期の売上は上がると考えています。問題は売上原価率。薄利すぎて、ここが1%変わるだけで大きく変わる…

数字を作ってしまっている気もしますが、甘々に見て91%を前提。正直ココを92%にするだけでほとんど利益が出ず、購入対象になりません… 逆に言えばここが90%になるなら復活!なのですが…

売上220,000百万円、経常利益3,300百万円、純利益1,800百万円(EPS46.5円)。PERは7.48で。

日産がこけない限り、いつかは復活するのでしょうけど、それまで持つかの勝負。

===2021年8月9日===

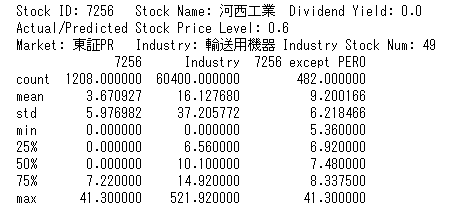

ダイキョーニシカワのような車の内装を作っている会社。日産が主だが、ホンダやトヨタも手掛けている。

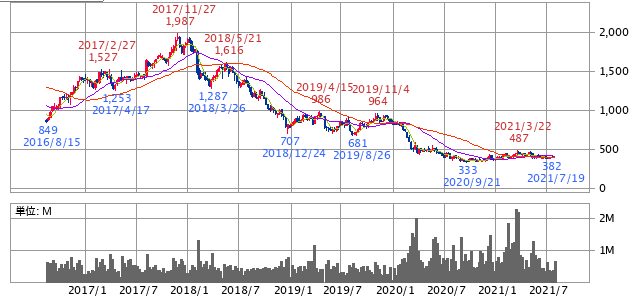

ダイキョーニシカワを調べているときに見つけて、売り上げに対して時価総額が小さく、上昇余地があるかと思って調べたもの。株価もなかなかひどい下がり方。

なんか、全体的に伸びしろがないというか、内装を延々とやっている印象しか受けませんでした。

業績は18年度ぐらいから悪化傾向でそれに伴って株価も下がっています。あまり製品に独自の強みがあるようには感じませんでした。すべては採用された車種の売上次第なのかな。。。と

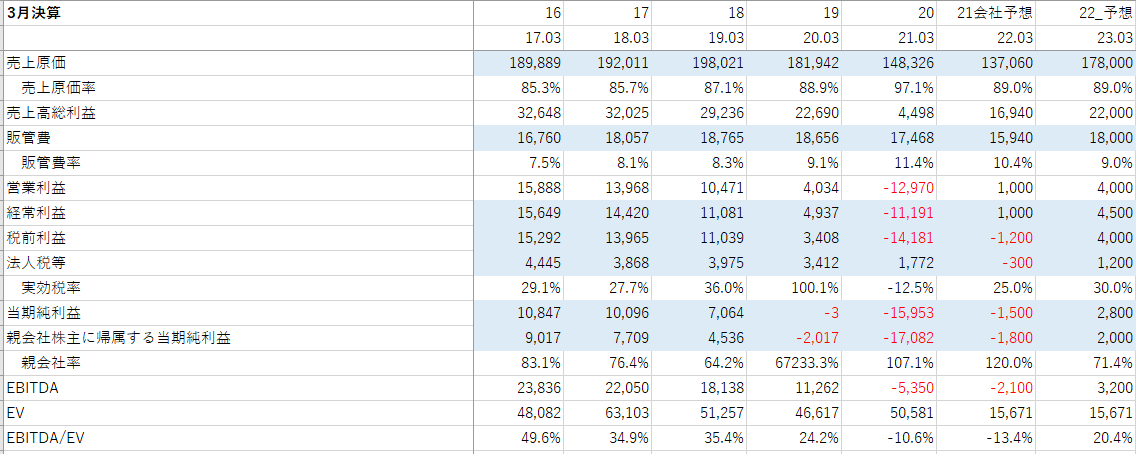

業績はうまくいけば16年度や17年度まで回復するのかもしれませんが、足元23年3月期での回復は売り上げが1,900億円、経常利益が45億円、純利益20億円あたりがせいぜいなのでは?感があります。まぁ、自動車急回復もないとも言えないのですが…

PERもせいぜい10倍程度なのかな、と。23年3月期でEPS51.7円(純利益20億円)、PER10の517円とかが妥当なライン?あまり上昇余地がない感じがします。

もし、これが噴くようなことがあれば、ダイキョーニシカワも似たような動きするでしょうし、そっちでカバーするということでよいように思います。