===2023年3月12日===

統合型のスポーツクラブをメインとする会社。ABホテルの株を52%程所有。その他、賃貸マンション経営。

傘下にREITを所有。

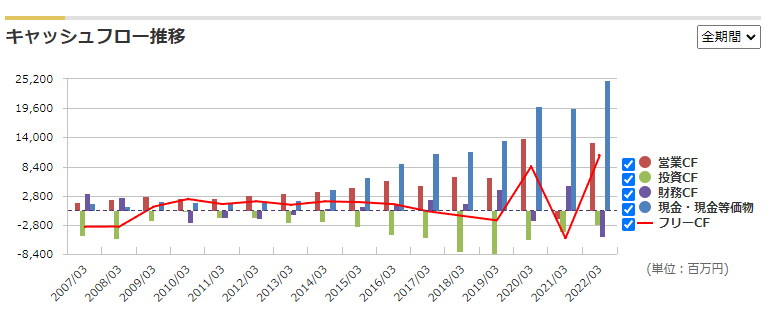

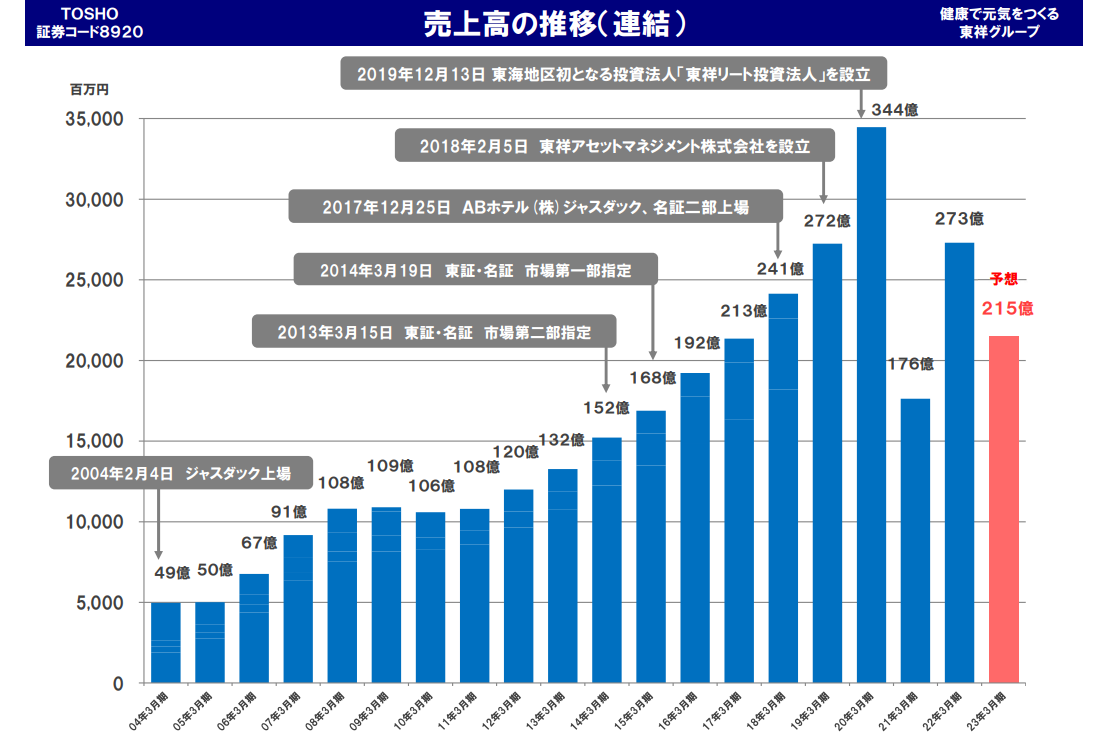

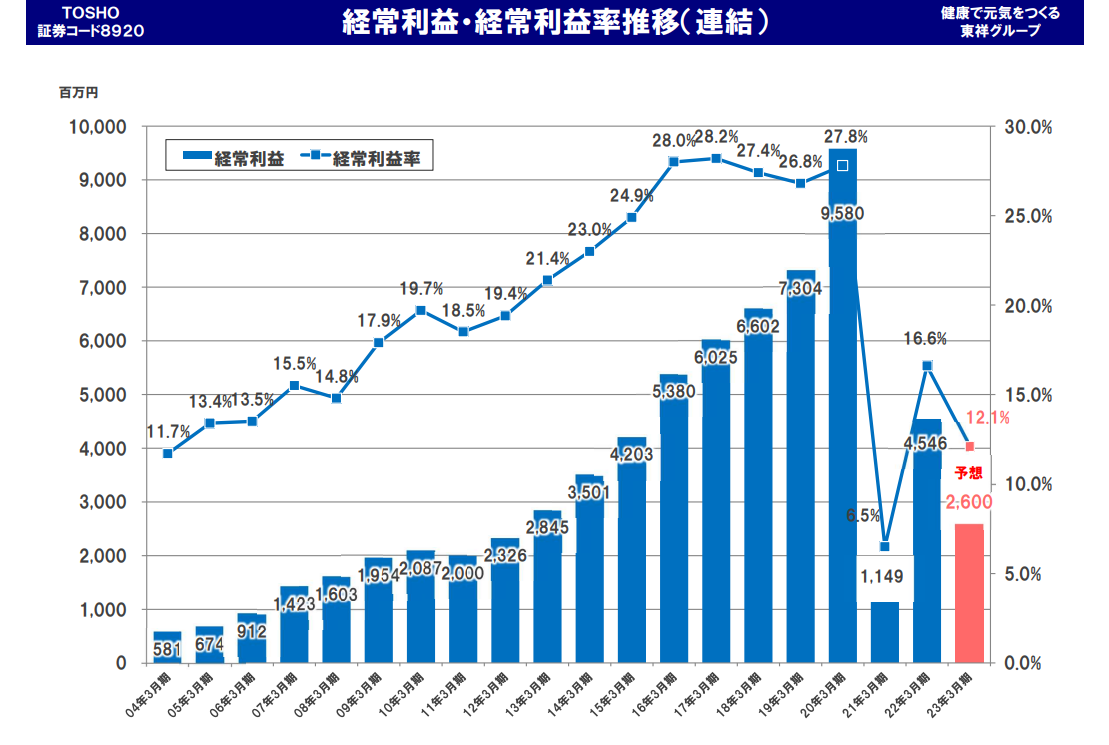

順調に業績を伸ばしてきたが、コロナで直撃を受けて売上高は低迷。

なお、REITに資産を売却することによって20年3月期は70億円ほど、22年3月期も70億円ほど売り上げが上乗せされています。

利益に関しても、REITに資産を売却することによって20年3月期は40億円ほど、22年3月期も33億円ほど上乗せされています。

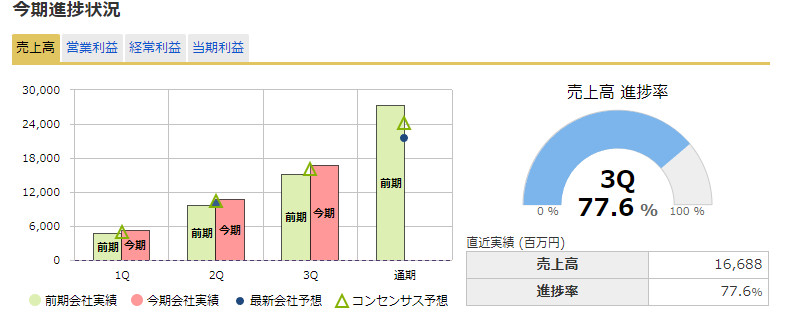

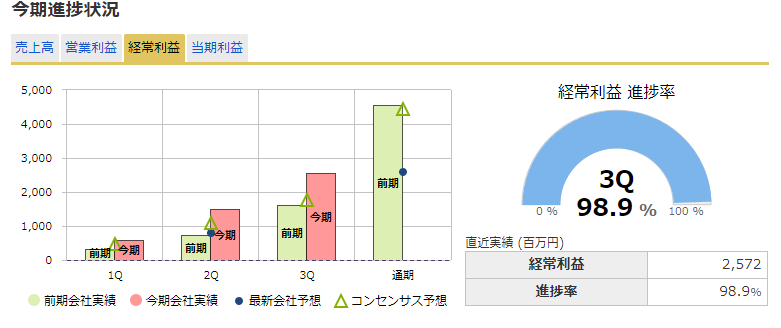

今期進捗率は売上高で77.6%

経常利益は98.9%で、通期は普通に予想を超えてきそうではあります。

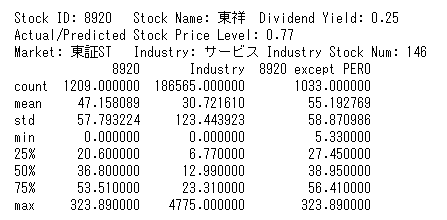

フィットネスは特定サービス産業動態統計調査の対象となっており、そこで多少は将来の予測や株価の位置が判断できそう。

特定サービス産業動態統計調査 長期時系列表 18 フィットネスクラブ | ファイル | 統計データを探す | 政府統計の総合窓口

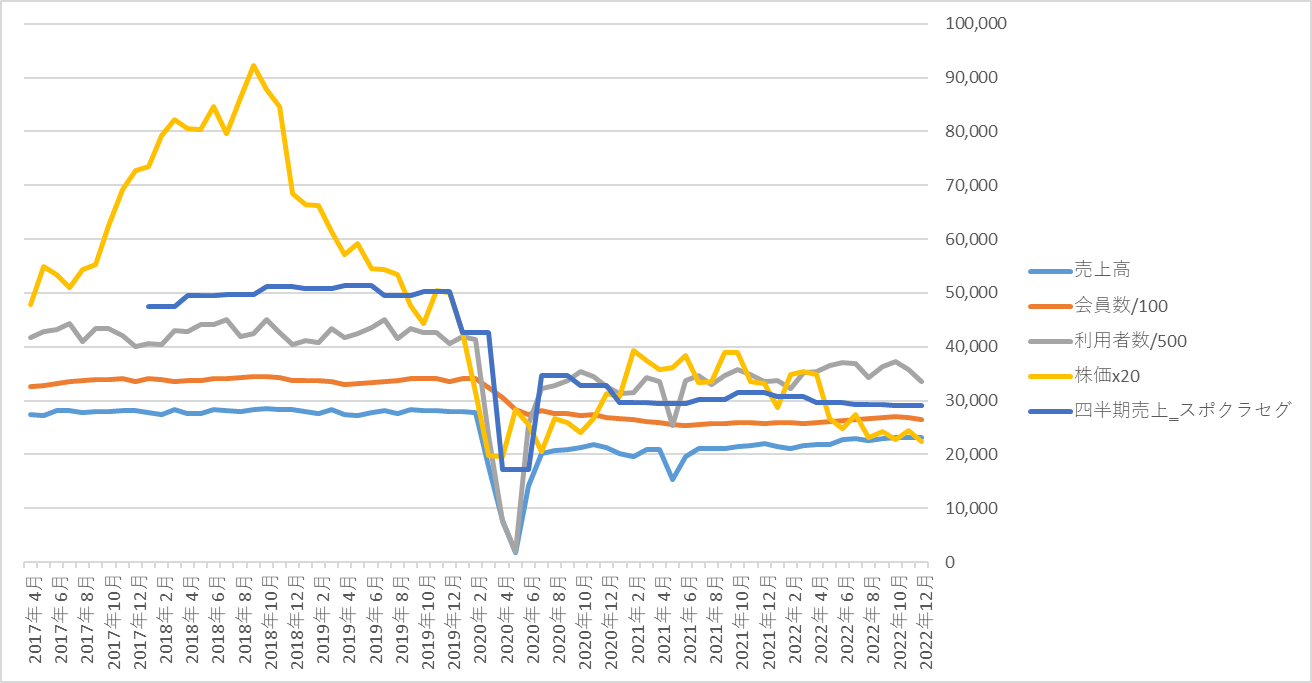

わかりにくいですが、以下の図の売上高、会員数、利用者数は統計調査によるフィットネス業界全体の値。株価と四半期売上は東祥のデータとなります。

まず利用者数を見るとわかりづらいですが21年10月と22年6-10月ごろに山ができています。

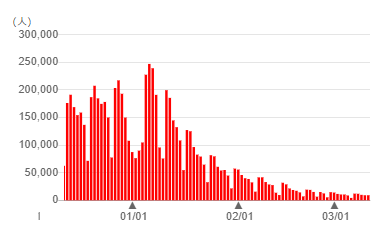

以下はコロナ感染者の21年のグラフ

22年のグラフ

これらは、それぞれ、21年の10月の感染終息、22年4-7月の感染減衰期の気が緩んだことがちょっと時間差で反映されているのかな…と。

そして23年のグラフ

感染者が減ってきており、また利用者数は増えてくることが予想されます。また、次の感染者の波が来たとして、それが人々の行動動態に影響を与えるには、あまりにコロナが当たり前になりすぎました…

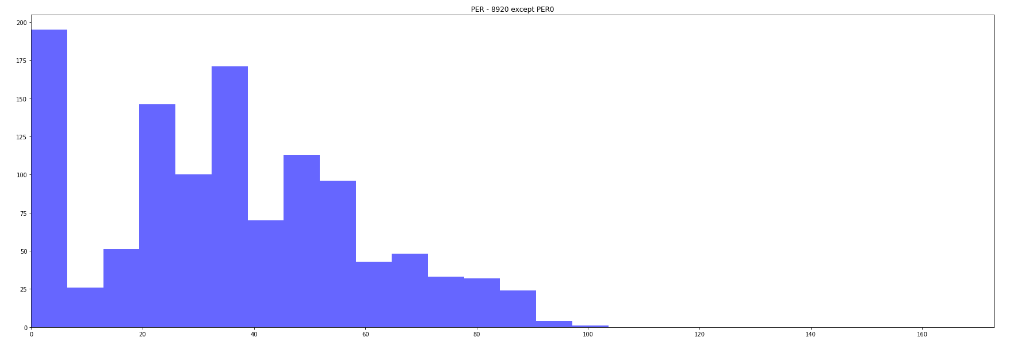

東祥のスポーツクラブセグメントの売上は、21年10月ごろは増えているのですが、22年12月時点では反応していません。ただ、これは現状だとここが底のように思えます。すなわち、本質的に売り上げが伸びない事情があるとは判断しません。

都市部ではちょこザップなど、24時間の簡易スポーツクラブが増えていますが、統合型とはそこまで食い合わないのではないかなとも思っています。

24年3月期は、ある程度スポーツクラブが回復、またホテル事業もある程度その好調さを維持すると想定して、スポーツクラブ事業800百万円、ホテル事業2,500百万円、不動産事業600百万円、その他10百万円の計3,910百万円ぐらいは出る可能性あるのではないかと。

24年3月期の売上は26,000百万円、経常利益は上述の通り3,910百万円、純利益が2,000百万円(EPS52.2円)。PERは38.95でいいのかな、と。

コロナ後の株価で2,300円ぐらいまで上がったこともあり、足元の1,187円は安すぎるのでは?とも思います。

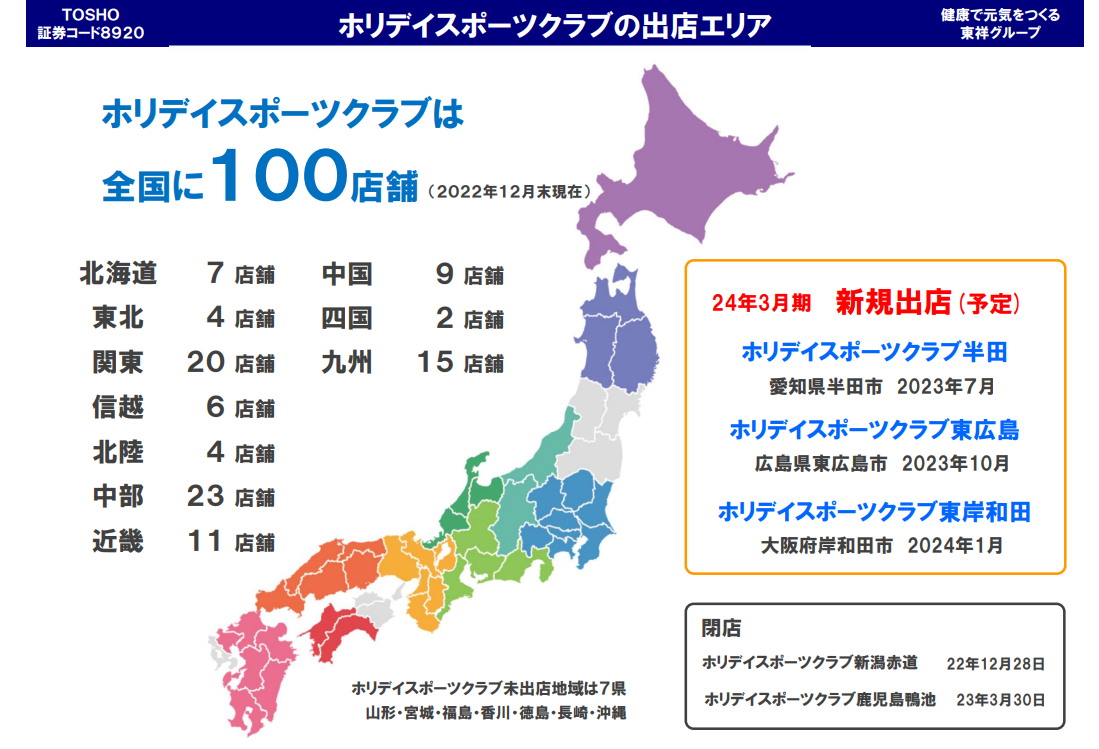

PERは高めですが、また店舗数の増加を図り始めており、

現金も足元潤沢にあるので、また攻めに出ることにより正当化される可能性は十分にあると考えます。