主に1dayのコンタクトの会社。

とりあえず下記の動画を見てから分析開始。

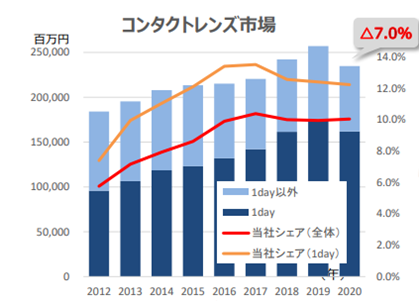

コンタクトレンズ市場は伸びているし、今後も伸びるだろうが、市場シェアは頭打ちになっている状況。また、足元コロナ影響で市場の伸びも止まっているところ、特に女性向けの瞳孔を大きくするものが売れていない様子。これは仕方ない。

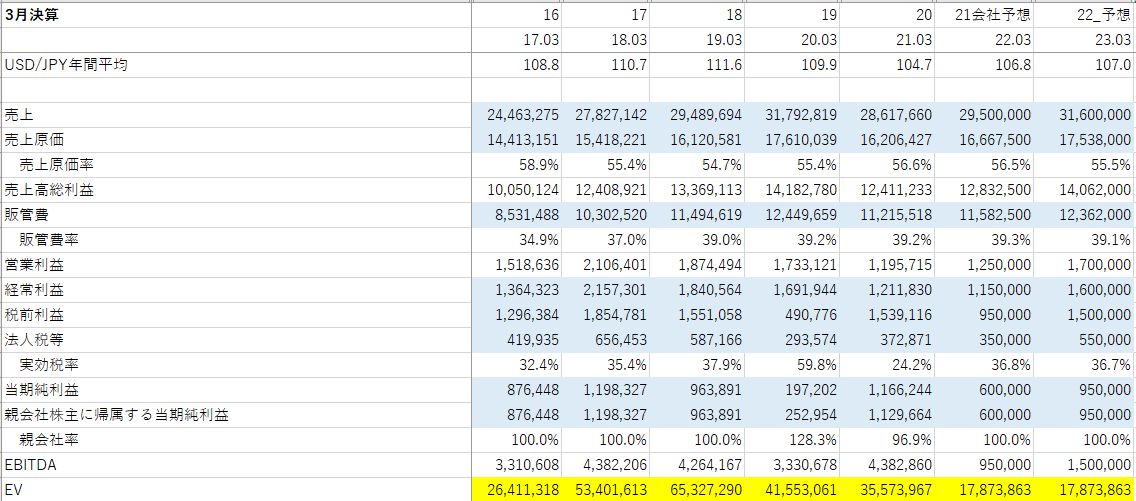

コンタクトレンズはそこまでペントアップディマンドが発生しまくるイメージもないし、足元のコロナ状況を見ても、23年3月期に純利益9億5千万円に達したらいいかなといったところ。その後も継続して伸びる可能性は十分あると思いますが、23年3月期までの予想で株価を評価したいと考えています。

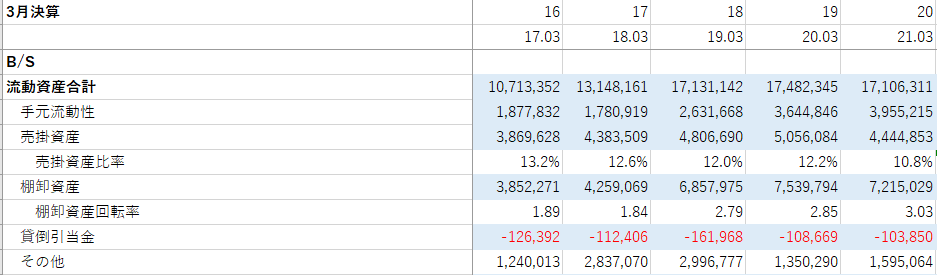

また、特にどこにも触れられていませんが、棚卸資産回転率が長くなっているのも気になります。どこかで棚卸評価損が出る可能性ありそう。

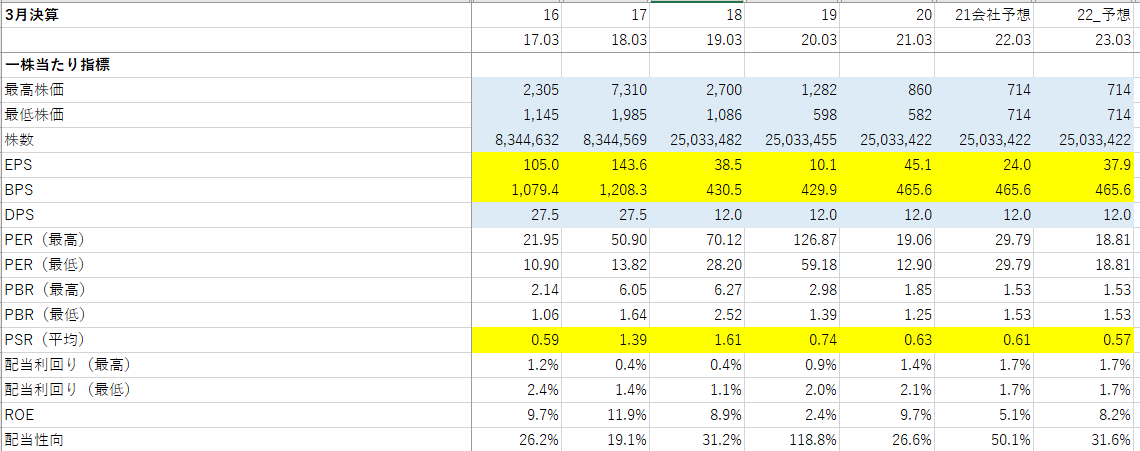

一株当たり指標。一時期株価は2,700円程度まで上がっていて、現在の株価714円の3倍以上をつけていましたが、PERが70倍。上述の動画でも社長がおっしゃってましたが、マーケットは広がっているものの、急激に業績を拡大するのは難しい業態だけに、70倍というのはなかなか正当化されにくいのかと思います。

ちょうどそのころは業績が拡大傾向にあったので、PERがオーバーシュートして評価された感じでしょうか。HOYAやメニコン等の同業他社のPERを調べても、25-30倍ぐらいが妥当なのかなと思っています。

23年3月期予想EPS37.9円(純利益9.5億円)にPER25倍をかけた947円が当面の目標株価で、現在の714円からはおもったより上昇余地がないと感じています。