===2022年8月13日===

23年3月期1Q決算

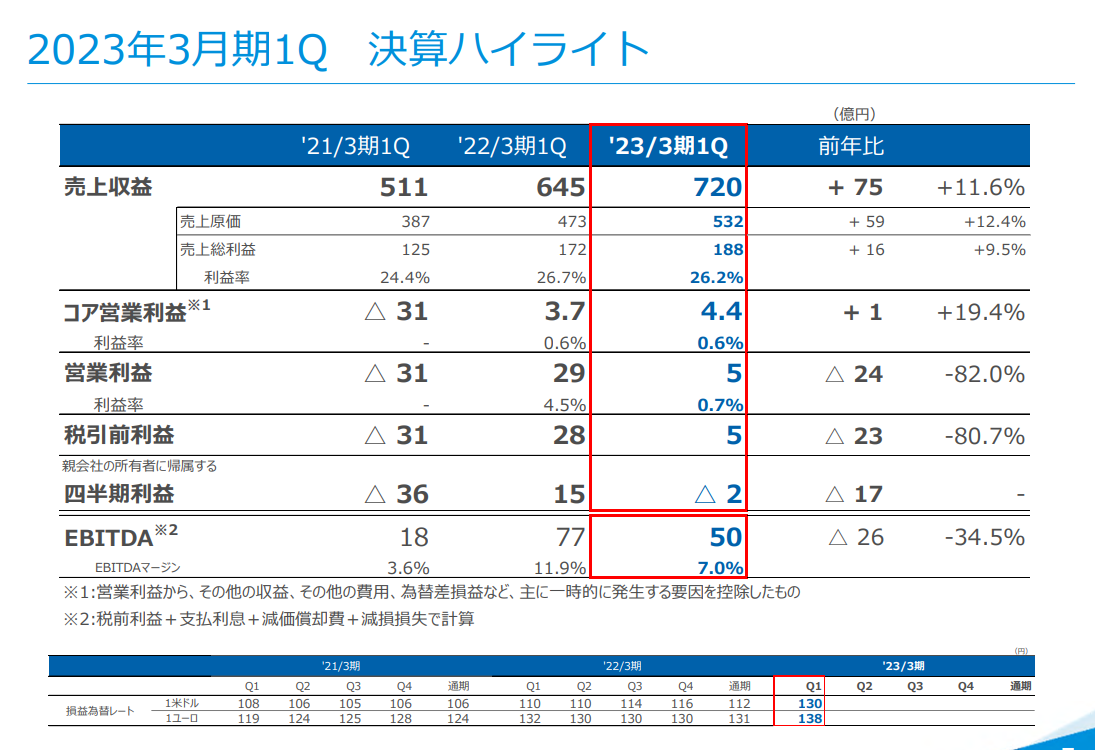

営業利益は29億円から5億円に減少、純利益も15億円から-2億円に赤転。ぱっと見はよくないのですが、コア営業利益に関しては伸びていると。

前期に計上した子会社の売却益と金融資産の評価益が減少したことが理由のようです。そもそもこういうの営業利益に入れないでほしいのですが…

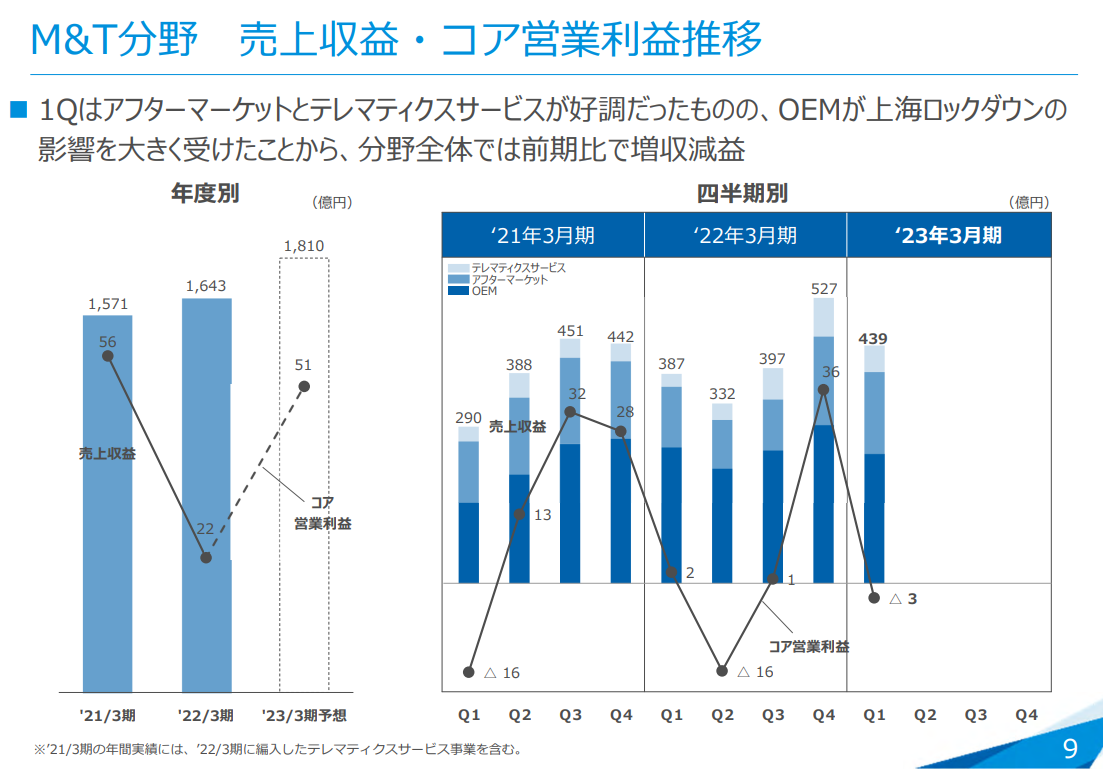

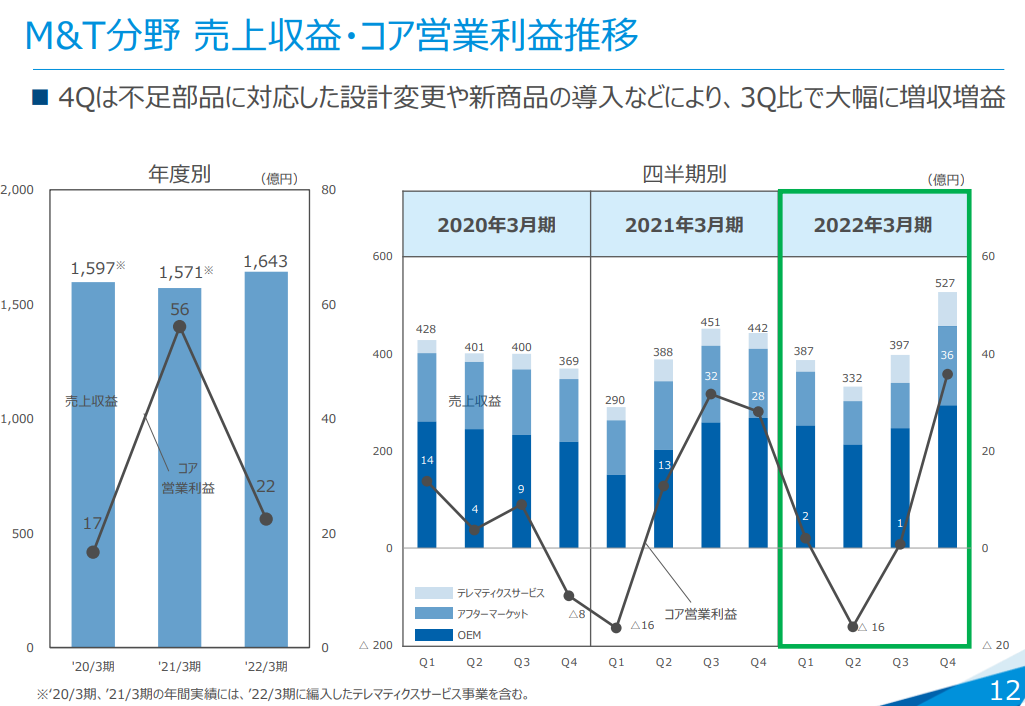

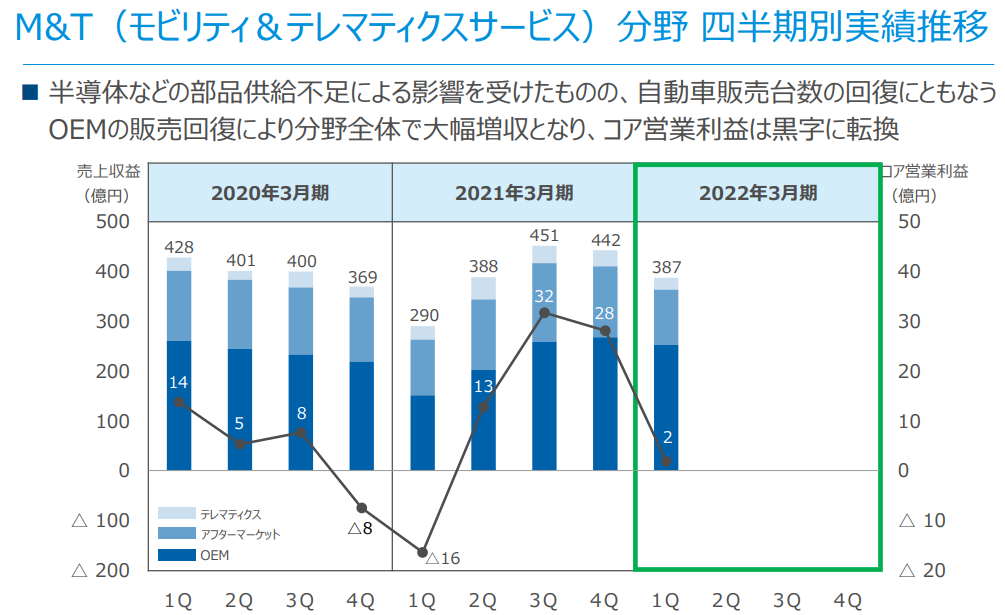

というわけでぱっと見は悪いのですが、詳しく見ていくと、まず主力M&Tセグメントは中国ロックダウンの影響を受けている一方で、業績としては耐えている結果に。

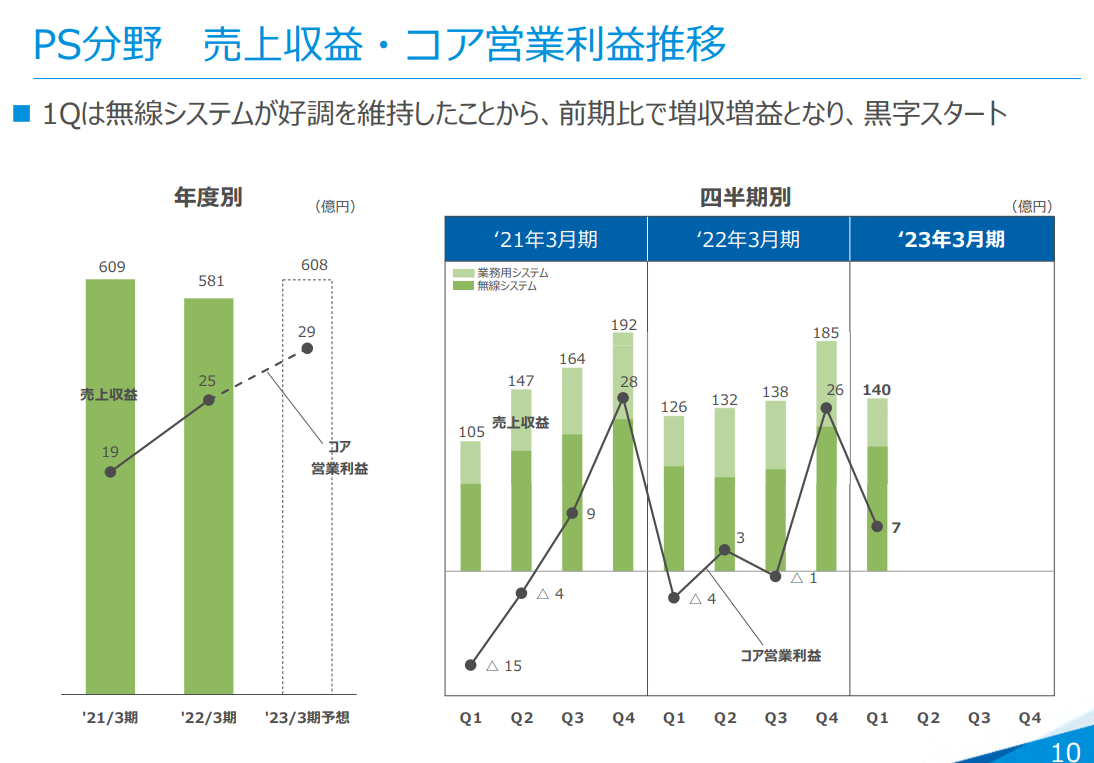

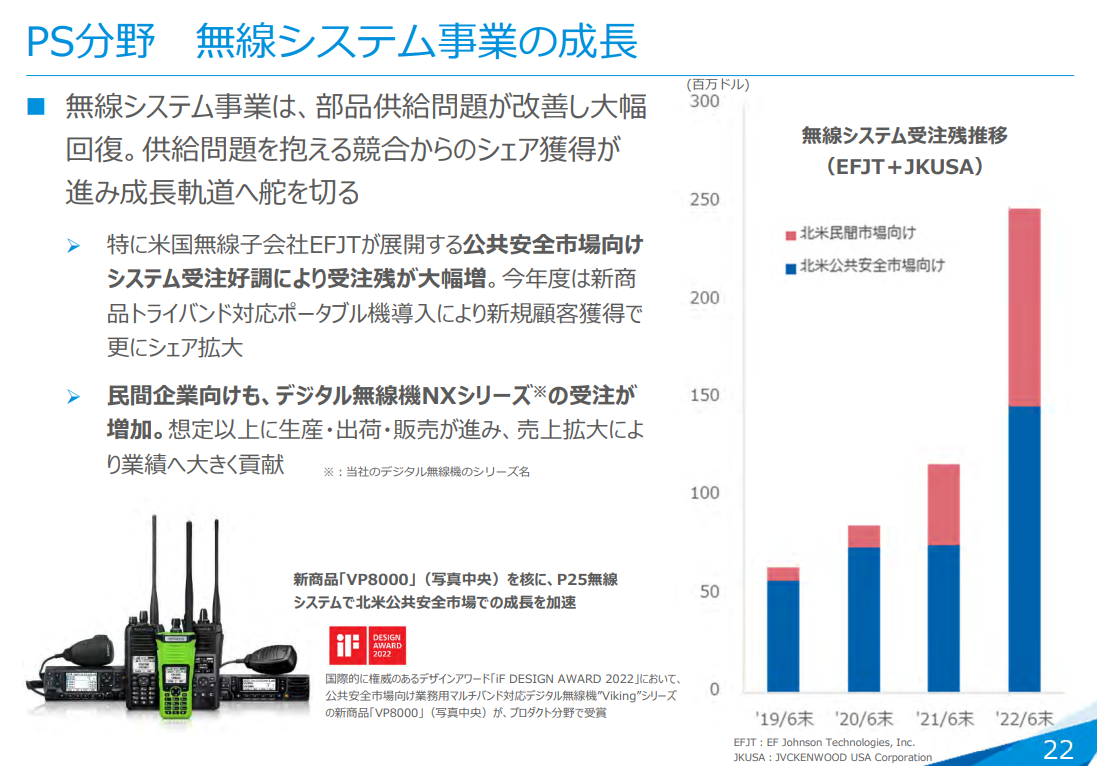

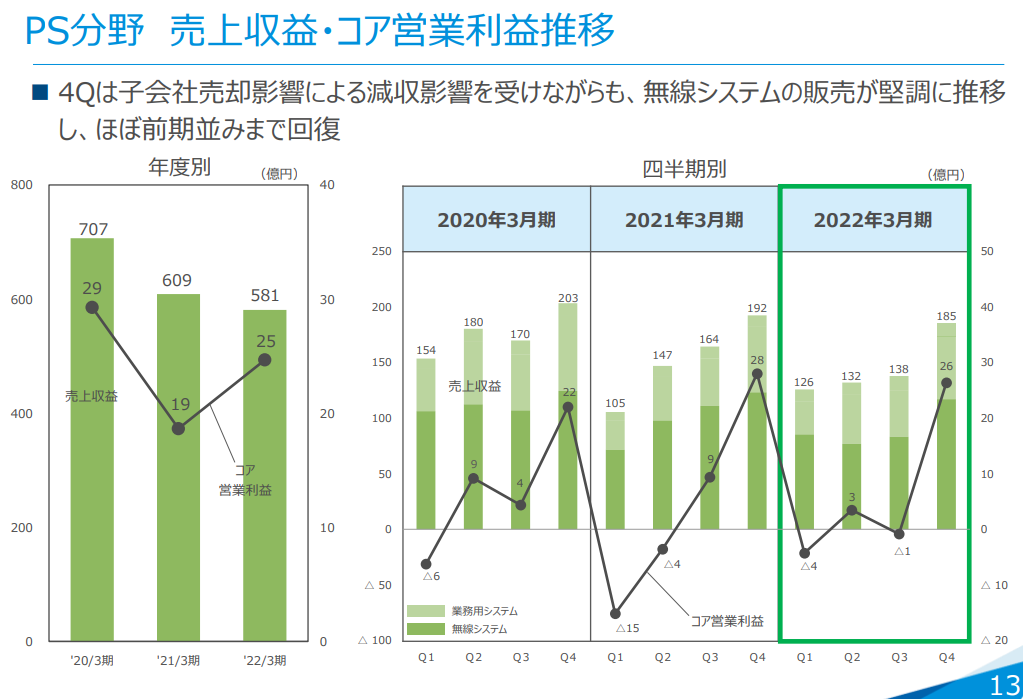

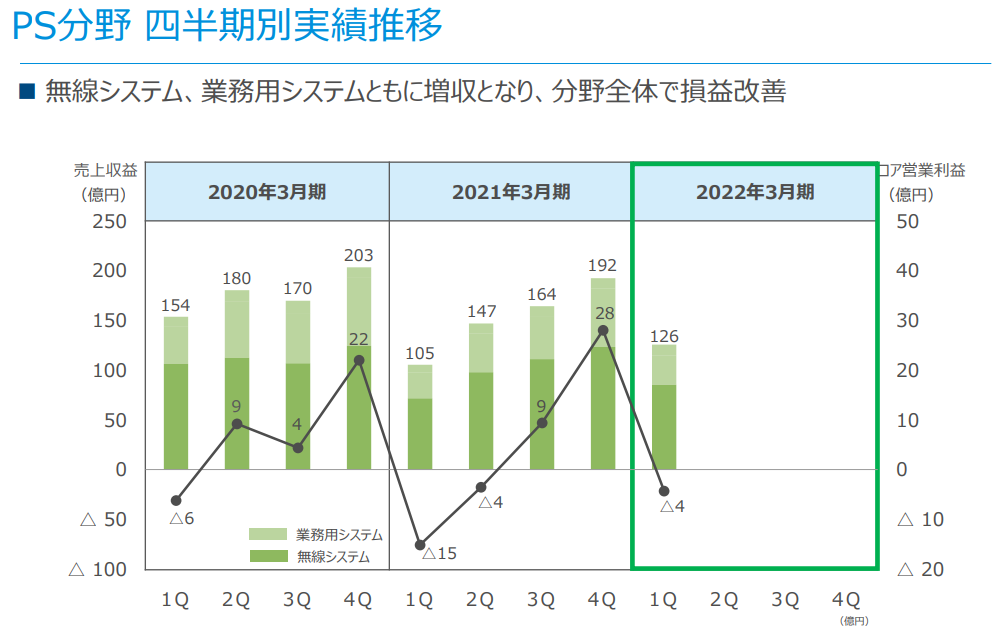

PS分野も、理由はよくわかりませんが、好調のようです。

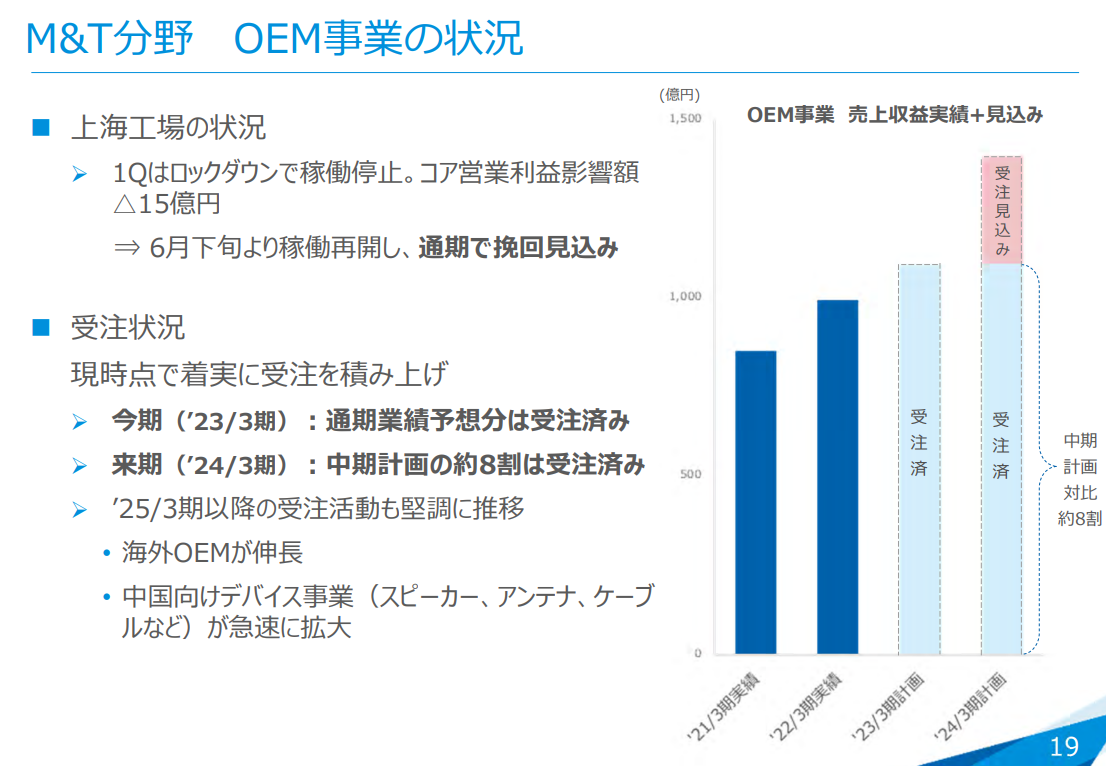

M&T分野のOEM事業がどの程度の割合占めているのか謎ですが、受注は十分持っているようです。

またPS分野も、半導体不足の反動で伸びているだけのような気もしないでもないですが、ワンチャン新しい製品が人気になっている可能性もあります。

総じてみて、あまり悲観感はなく、半導体不足が解消し、今後再度の中国ロックダウンがなければ回復していきそうな雰囲気はあります。

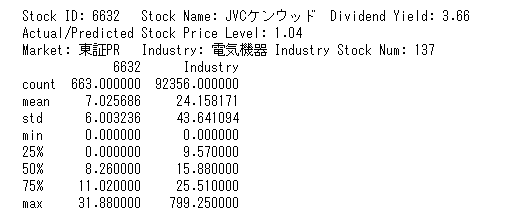

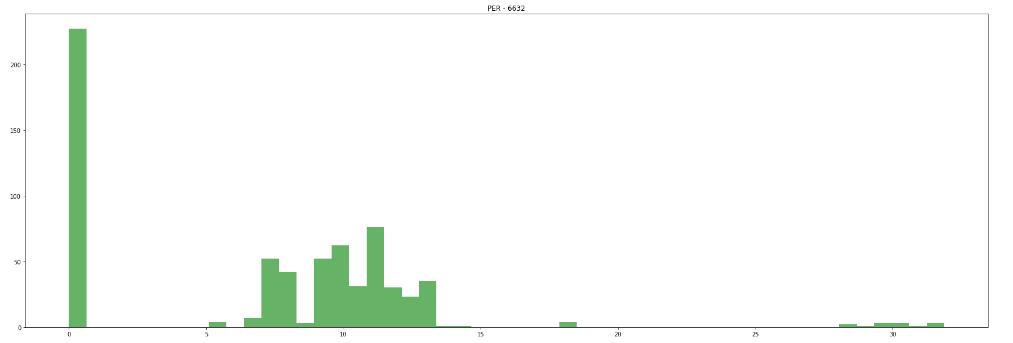

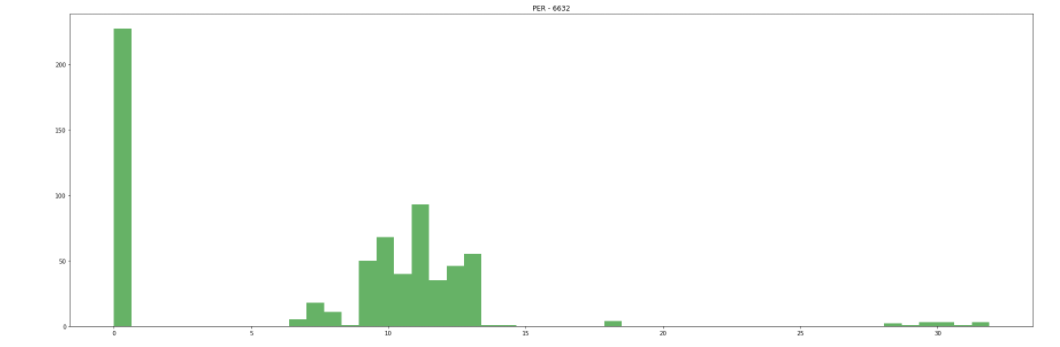

23年3月期の業績としては、1Qが悪かったこともあり、会社予想をそのまま使う感じで、経常利益7,000百万円、純利益4,000百万円(EPS24.5円)、PERはヒストグラム見ると10ぐらいが妥当でしょうか。

===2022年6月26日===

22年3月期決算

2022年3月期通期連結業績予想の修正 売上285,000→282,000 税引き前利益6,400→8,500 純利益3,000→5,800 特に第2四半期以降、半導体などの部品供給不足によってモビリティ&テレマティクスサービス分野及びパブリックサービス分野において甚大な影響を受けました。しかしながら、不足部品に対応した設計変更や新商品の導入などの対策を講じたことによって、当第4四半期は大幅に生産と売上が回復しました。さらに、米州における物流が改善したことなどから、当第4四半期は期初の想定を上回る見込みとなりました。また、米国無線子会社の受注残が大きく増えたことにより繰延税金資産を新規に計上したことや、金融資産の評価益の計上によって、通期では全ての段階損益において期初の想定を上回る見通しとなりました。

4Qでは、なんと年間営業利益の6割をあげ、上方修正となりました。とはいえ、当連結会計年度(2022年3月期)に計上した子会社の売却による売却益及び金融資産の評価益(約34億円)分の一時的収益あり、その影響も大きいです。

PS(無線機)分野は季節性が大きく、毎年4Qで稼ぐビジネスモデルですが、M&T分野でも大きく売上と利益を伸ばせたのが大きかったです。

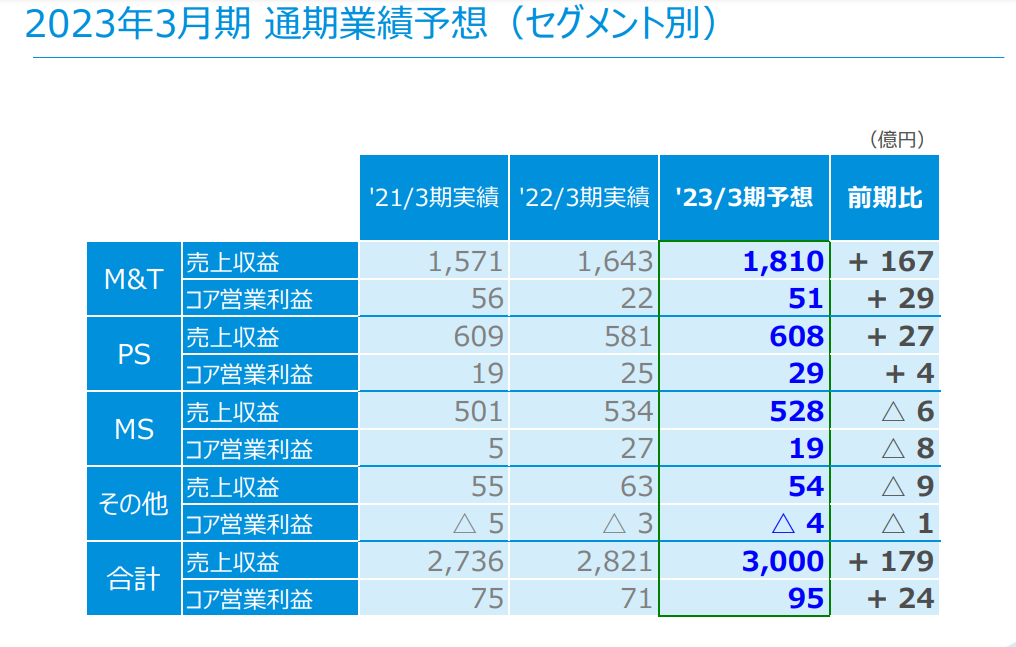

半導体は緩和してきており、23年度もそれなりに好調に売上利益を上げてほしいと期待したいところですが、会社の23年3月期予想はこの分野で51億円。

うーん…

自動車向け製品は23年に多少回復するのではないかなーと思っているのですが甘いでしょうか…

懸念点は中国ロックダウンと、日本の節電要請ですね…

M&Tセグメントだけはもう少し前向きに評価してコア営業利益が80億円出ると予想、それ以外のセグメントは会社予想どおりとします。

この前提で、23年3月期の経常利益9,000百万円、純利益5,200百万円(EPS31.8円)、PER12で予想。

ここ5年ぐらいの業績見ても、22年3月期の特別利益36億円の影響はあるものの、それを除いてもしっかり回復してきていますし、23年3月期の会社予想 経常利益7,000百万円は2011年3月期以来の好業績。

その一方で株価はかなりの底に沈んでいるわけで、妙味は十分あるように思います。

長期株価5年

===2022年2月12日===

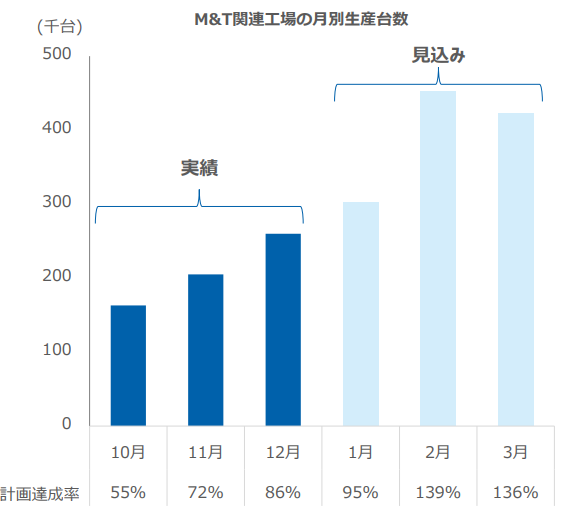

3Q決算はたいして良くなかったのですが、通期見通しは変えず。本当に4Qだけでこんなに盛り返せるのかは謎です。

営業利益率が低すぎて、この率が少し動くだけでに大きく営業利益の絶対額が変わるため読みづらい会社ですね。

一応、4Qは計画に対してかなり生産数を上げてくる様子なので、可能性もゼロではないとは思います・・・が本当に達成できるのかなぁ?

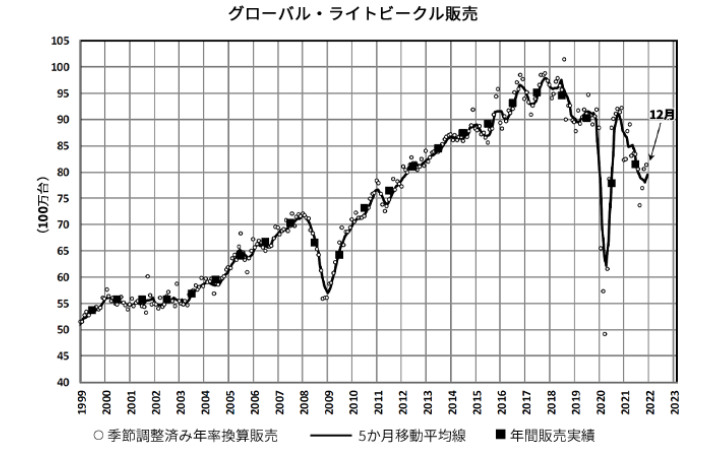

一応、来年の自動車販売台数は回復する傾向にある様子。

グローバルトップ10ヵ国販売予測 (2021年第4四半期版) - 自動車産業ポータル マークラインズ

2021年世界販売は4%増の8,113万台、2022年は8,600万台、2023年は9,400万台水準へ回復の予測

これまでの自動車販売台数もこの3年ほどかなり下振れ受けてますし、そろそろ反動がきそうではあります。

LMC Automotive 2021年12月自動車市場月報(グローバル) - 自動車産業ポータル マークラインズ

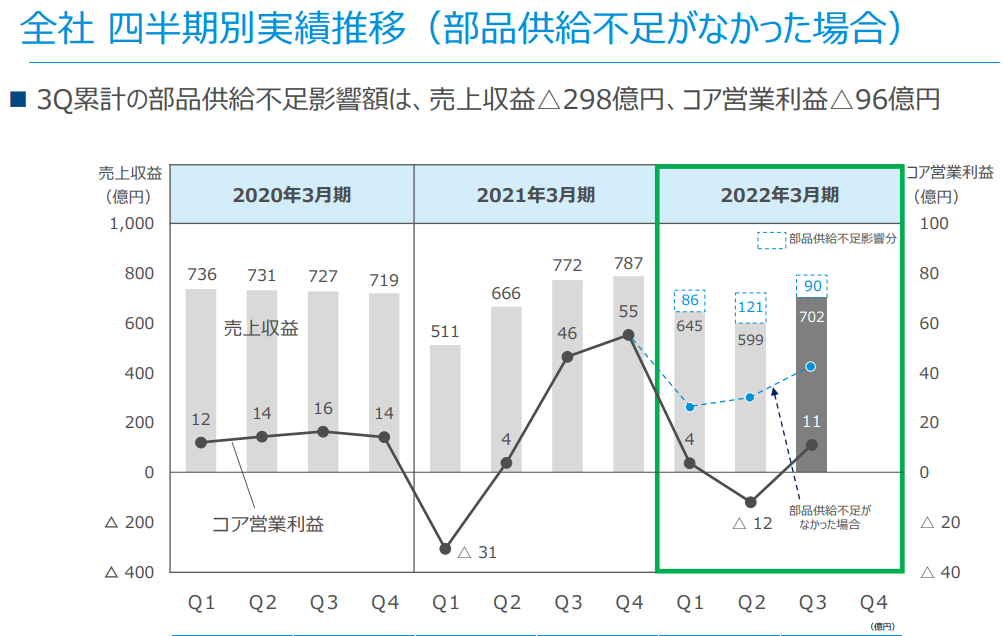

23年3月期の予想はなかなか難しいのですが、上記の自動車販売台数の予想と下記の半導体不足がなかった場合の影響を合わせて考えると、各期平均で売上が750億円、コア営業利益が25億円ぐらいはありえるのかな…とも。

コア営業利益と営業利益は凸凹があってよくわからないのですが、若干保守的に88億円の営業利益と予想します。この時純利益は40億円(EPS24.4円)、PERは11倍ぐらいが妥当にも見えますが、仮に自動車生産が戻ってくるならば多少明るいムードになると思うので12倍で見ます。

EPS面でも、PER面でも多少上振れ要素はあるようにも思います。

EPS面でも、PER面でも多少上振れ要素はあるようにも思います。

===2021年11月21日===

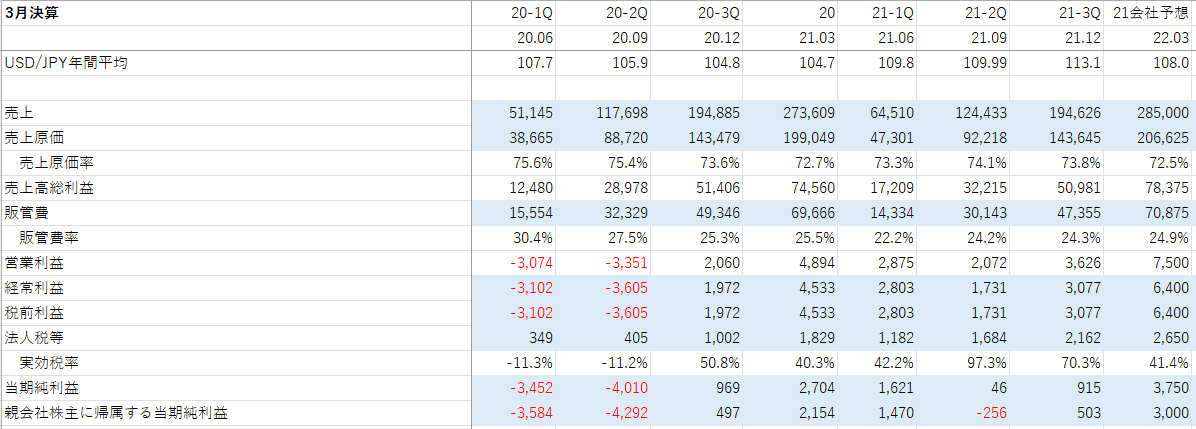

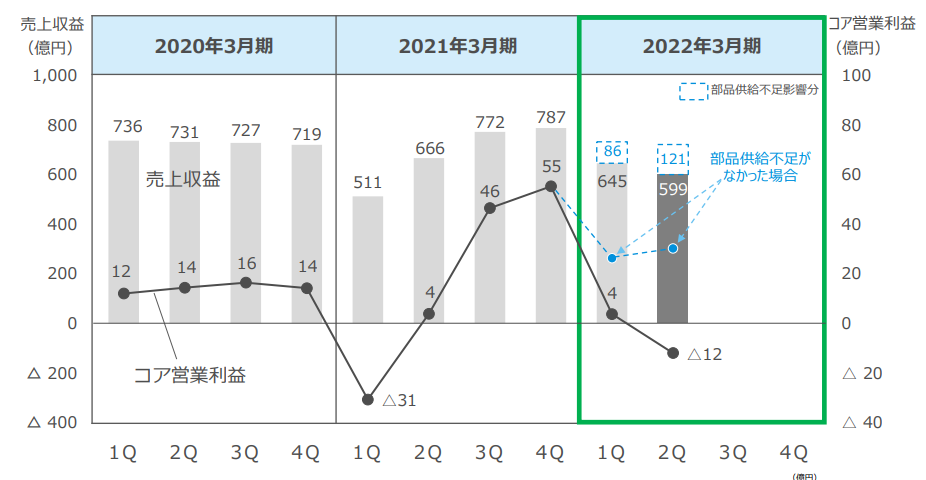

半導体不足直撃で経常利益で17億円の黒字。2Q単体だと10.7億円ぐらいの赤字です。

決算説明資料には下記のような記載があり、確かに主力のM&Tで必要数の10%しか生産できないというのはかなり厳しそうです。

M&Tでは特定サプライヤーの部品供給が8~9月はほぼゼロとなり、2Qで必要

数の10%程度の生産しかできず、多大な影響が発生。また、部品値上要請が

発生し損益悪化

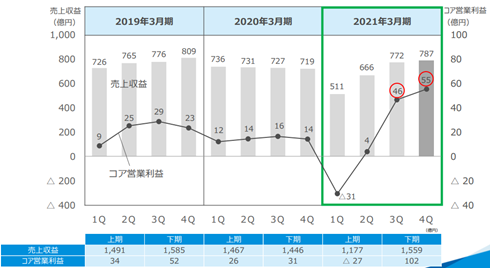

決算説明資料ではコア営業利益という、なぞの独自指標を使っているためわかりにくいのですが、供給力不足がなければ下図のように調子はそこそこよかった模様。

一方で、半導体不足以外は一定の需要が創出されているよう。

23年3月期はある程度、供給力不足が解消し、経常利益で80億円ぐらいでるのではないかと。その場合、純利益は40億円。EPSで24.4円。PERは15倍目標。

===2021年8月15日===

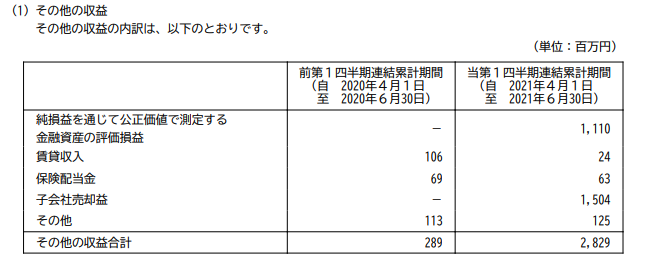

1Q決算。ぱっと見通期純利益予想30億円に対して、約15億円出しているのでかなり好印象。しかしそこから株価はだらだら下がり傾向。

よくよく見てみると、金融資産の評価益の1,110、子会社売却益の1,504が大きく、実質的な営業利益は370にすぎないという罠。

主力のM&Tがどうにも調子が悪い。理由をはっきり書いてないためいまいちよくわからないが、需要はあるものの半導体不足で売上抑制&原価UPということらしい。

期による傾向があるのか?とも調べたけど、2016年~18年はなんとなく下期に利益が出る構造はあるものの、19年以降は特にそういう傾向も見えず、ここは心配なところ。

PS分野も前四半期よりはわるいが、この分野は明確に期末になるにつれて利益が出る構造のようなので、ここは前向きに評価してよいか。

やはりM&T分野が想定以下ということで、22年3月期で純利益33.5億円(EPS20.4円)、PER15倍ぐらいか、2Qの結果(特にM&T分野)が気になります。

一応トップラインが伸びていることと、中古自動車の需要はそれなりに高いと認識しており、業績を上げていく可能性は残っているのかな…と。

===2021年7月17日===

基本的には6月20日の分析と同様。2022年3月期で純利益38億円(EPS23.2円)、PER15倍ぐらいはいけるのでは?感。

ルームミラー型ドラレコや新型のカーナビも出しているし、何とかなるのではないかなぁ…とも。

たまたま見つけましたが、↓で中古車市場の分析を行っており、今年の中古車市場は20年よりは回復しているが、19年には追い付いていない模様。

===2021年6月20日===

カーナビ、カーオーディオ、無線機器、ビデオカメラの会社。エンタメ(サザンや星野源とかが所属しているアミューズのパッケージ販売)もやっている様子。

17年3月期は米国無線子会社と米国CMOSイメージセンサー子会社の特別損失で大幅赤字、それ以降は持ち直したものの、コロナで再度ダメージを受けた格好。

カーナビは必要ではあるものの、明るい将来があるようなイメージもあまりなかったのだが、いまのところ売上利益ともに堅調。

そこへドライブレコーダー及び車載カメラによる解析(テレマティクスソリューション)の需要が2019年ごろから新たに加わってきた様子。

22年3月期は回復するとの予想。懸念点は車載半導体不足か?

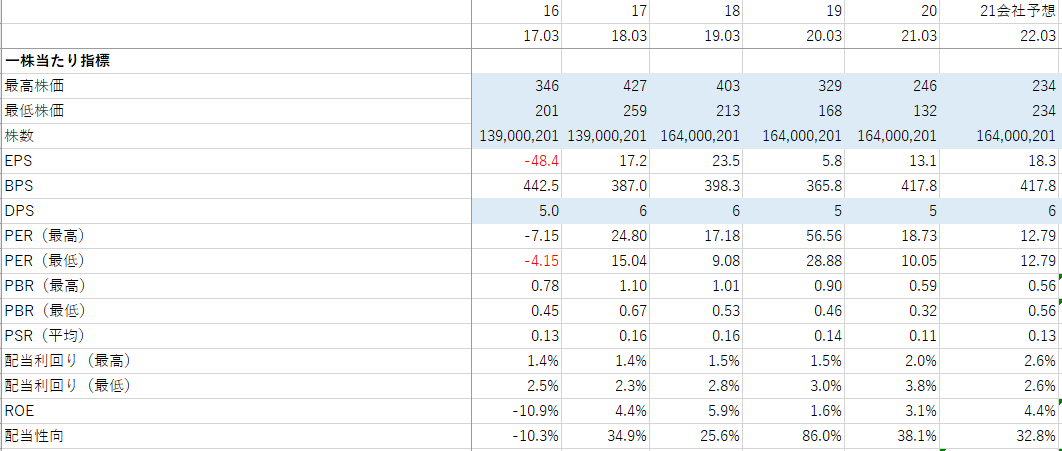

コア営業利益は、21年3月期の下半期から急伸

特にオートモーティブが伸びている様子。4Qは半導体不足の影響を受けてこの数値なので需要は旺盛なのであろう。

会社予想と現在の株価を比べるとEPS18.3円でPER12.79倍。21年3月期の下半期の勢いが継続するか次第ではあるがEPS25円(約400億円)、PER15倍の375円(現在の株価の1.6倍)程度は十分狙えるようにも思える。