===2021年9月5日===

下方修正きてました。基本的には市場環境はそこまで変わっていないような気もする&トップラインは伸びているのに下方修正とはどういうこと?という気もしますが、ネクシィーズ・ゼロ事業の貸倒引当金が352百万円増加、リース債権が2,214百万円増加が原因でしょうか。どうもリース債権は流動化することにより現金化してまわしていたようなのですが、それがうまくいっていない様子。やはり飲食店の経営環境が悪く、貸倒懸念とかがあるのでしょうか。

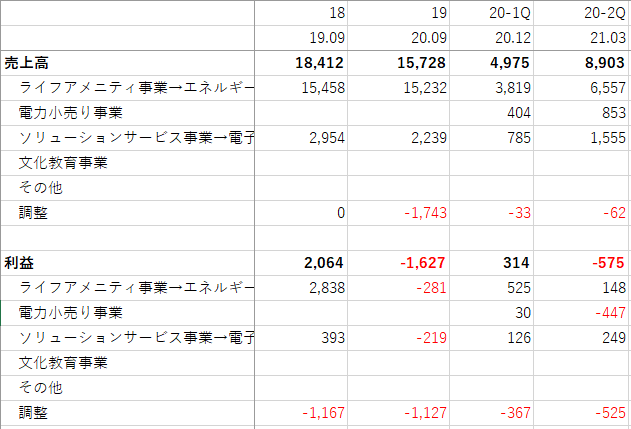

通期業績予想修正:売上高16,500→18,500 経常利益500→-500 純利益250→-1,000 下半期は黒字を見込むも、上半期のコロナ禍での引当金計上や電力小売り事業で電力仕入れ原価の大幅な高騰を補うまでの回復には至らない見込み。また、親会社株式に帰属する当期純利益については、上記に伴う繰延税金資産の取り崩しによる法人税等調整額を計上したことにより、減少を見込む。

基本的には苦しい経営環境の中、トップラインが伸びていることは素直に評価していいと思いますが、現実的なラインを考えると、22年9月期(当企業は9月期決算)において純利益6.5億(EPS50.2)ぐらいが限界かなと、PERは雰囲気が明るくなってきたとして20倍ぐらい?

意外と上昇余地はないのかなという気もしています。23年9月期を予想するならもっと上は全然あり得ると思いますが、2年より先の決算を無理して予想するよりは、わかりやすく2年未満で上昇余地のある株を探したいと考えています。

===2021年7月10日===

やはりというか、電力事業は大赤字でしたね。平時には利益が出るのでしょうが、あまり安定しない事業を抱えてしまっている気がします。

電力事業は過当競争で、安値で売って、業績悪化したら倒産というパターンが最強なのでは?感すらあります。

メインのネクステージ・ゼロ事業は伸びているとのことですが、業績からは2Qは結構調子が悪いように見えます。アフターコロナになったら飲食店向けリースやセルフエステ店向けリースは急激な回復も見込めるとは思うのですが…

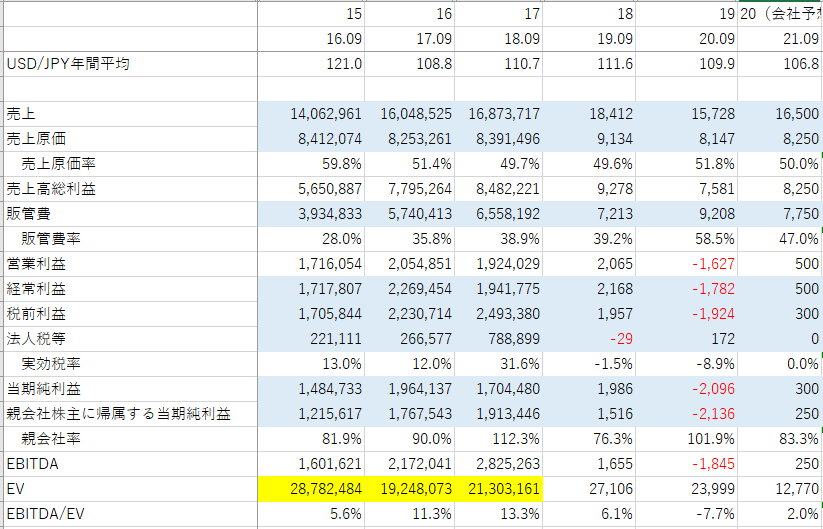

業績はトップラインがどこまで伸びるか次第。22年9月期で200億円いくという前提で、EPS93円(純利益12.5億円)、PERは復活してきていたら18は行けると思います。

EPSはちょっと前向きすぎる気もしていますが、16-18年あたりは純利益15億円超えていたこともあったようなので、まぁ、あり得ない範囲ではないのかなと。

===2021年5月4日===

見直し

今自分が持っている中で一番損益が悪い株。

買った時期はコロナショック直後で悪くないのですが、その後ずっと調子が悪いです。

過去5年を見た限り、都度都度、儲かりそうな事業に手を出している感じですが、

現時点のメインの事業としては

・LEDライトや厨房機器のリース事業

・セルフエステ フランチャイズ(?)事業

・電力小売り業

・電子メディア事業

あたり。

次の決算でJEPXの高騰の影響が出るので、電力小売り業がどうなっているかは気になるところです。

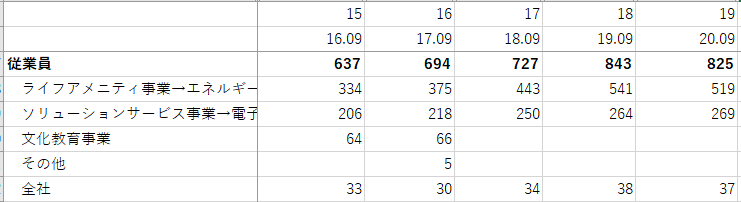

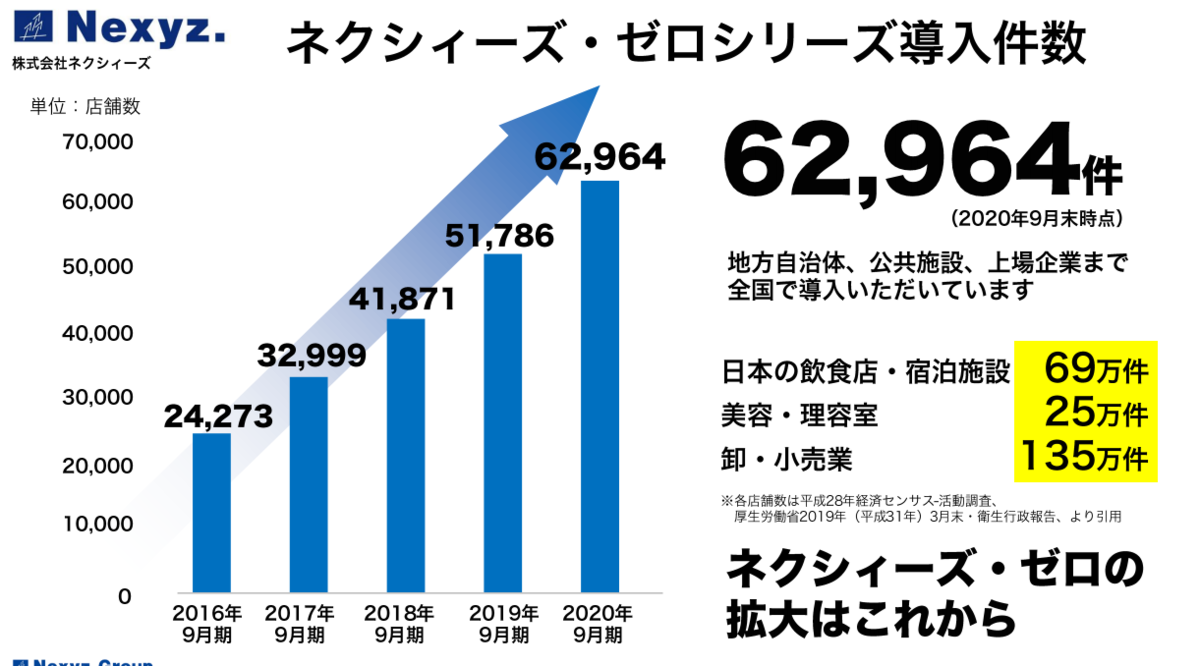

LEDライトや厨房機器のリース事業は順調に伸びており、18年度ぐらいまで社員を増やしていました。そこにコロナが襲い掛かってきて一気に赤字になったようです。

(下表は17年度までが単位千円、18年度以降が単位百万円です)

19年度の販管費が9,208百万円と高いですが、これには貸倒引当金繰入額1,514百万円と解約調整引当金繰入額792百万円が入っているので、それを差し引けば18年度と同等と考えられます。すなわち社員を増やした分だけ重くなっているという状況ですね。

LED電球や厨房機器のリース事業ですが、コロナショックで初期投資を抑えたいという需要はあるでしょうし、コロナ明け後に十分業績を戻してくる可能性はあるのではないでしょうか。実際、伸びると思って社員数を増やしたのでしょうし、ある程度までのところは営業社員数と売り上げはリンクすると思います。

(下記の導入件数の表は累計だと思うので、右肩上がりは当たり前な気もしますが、リースだと累計もある程度重要? 実際は売上で確認するほうがいいと思います)

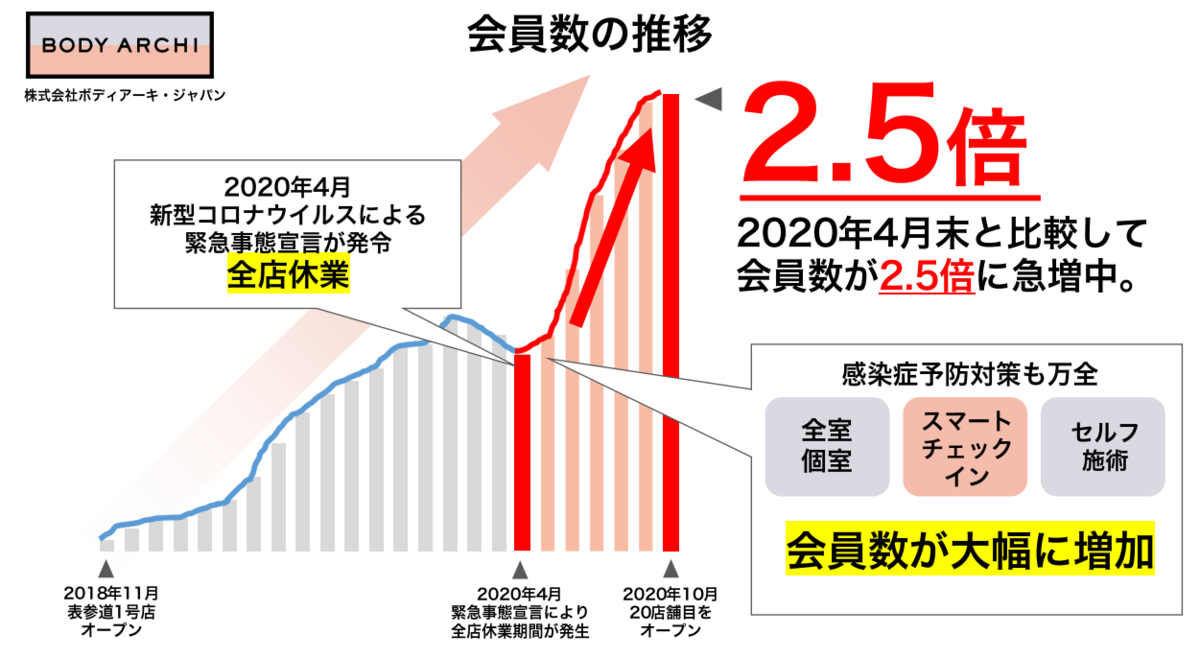

また、セルフエステ事業に関しても順調に伸びている様子。コロナ明けは体形を気にする女性も増えるでしょうし、さらに伸びる要素は十分あると感じています。

手掛けているBody Archiに関しては↓の動画でもそこそこの評価

また、下記動画を見ても、セルフエステに興味を持っているものの、まだ行けていない人が多くいるのがわかります(ただ、そういうチャンネルを見ている時点でそういうことに興味がある層であることは差し引いて考える必要はあります)

電子メディア事業はデジタル雑誌やECコンサルみたいなことをしているようですが、利益寄与度もさほど大きくなく、業績のブレもさほど大きくないようにも思うので、とりあえず今回は考えないことにしたいと思います。

ちなみに、この電子メディア事業は子会社のブランジスタで行っており、過去には一部界隈で有名な「神の手」も扱っていたよう…

年商1200億円を謳った「神の手」、最期は親会社ネクシィーズに1円で投げ売り : 市況かぶ全力2階建

社長が自分の半生のマンガ出していることから、体育会系の会社ではないか?という印象は受けています。自分のマンガ出しているのはSFCG思い出していやな気持になるので、社員口コミサイトも確認したのですが、そこまで会社の雰囲気は悪くなさそうでした。

本当の意味でのこの会社の商材は社長のカリスマ性に紐づいた営業力なのでしょうね。

また、以下は同社を貶める意図はなく、あくまで自分の調べた限りをまとめた単なる推測ですが、この株を扱うときに考慮に入れるリスクの一つとしてそのカリスマ社長の会社の私物化の可能性もあるかもしれません。

一つ目はホシノドリームズプロジェクトというもので、思想としてはスポーツ選手を支援するという立派なもの(名前のホシノというのは野球選手の星野仙一さんから)ですが、70万株(約5%)を1円で同プロジェクトに売却、同数の株を自社株買いし、こちらは約14億円かかっています。つまり、同プロジェクトに会社から14億円譲渡したようなもので、それだけの効果があるのかは疑問です(ぱっと見なにもシナジーが生まれているように見えない)。14億円という金額だけなら広告宣伝費としてあり得る印象も受けるかもしれませんが、自社株の5%と考えるとちょっと規模的には大きすぎると思います。

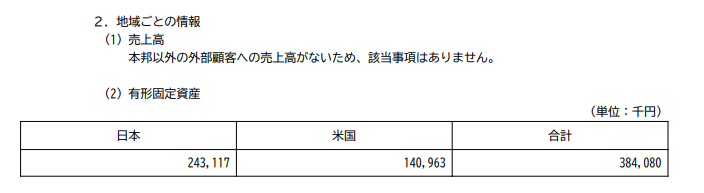

また、17年9月期の有価証券報告書でいきなり米国の有形固定資産が計上されています。ほぼ同額がその前年に建設仮勘定で計上されていたので建物と推測されますが、説明がほぼなく、米国での事業は行っていないはずで、いったい何なのかわかりません。

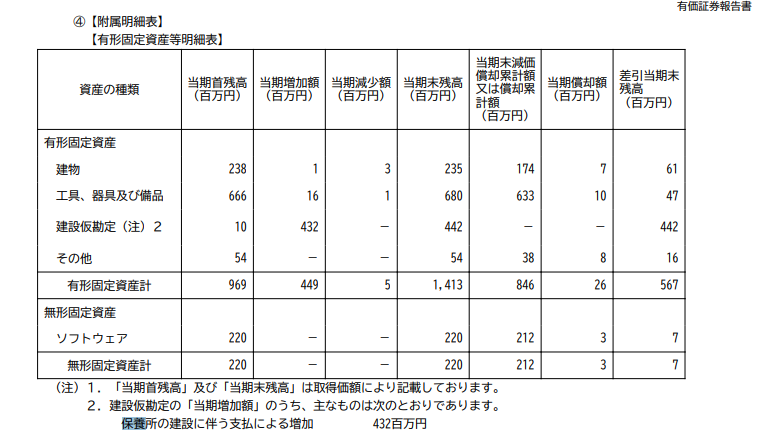

そうしているうちに、また19年9月期の有価証券報告書の建設仮勘定に大きな費用が計上されました。保養所とのこと。

ネクシーズ 保養所で検索すると下記の記事が出てきます。

そしてこの記事の中に下記一文が…

ハワイのコンドミニアムをはじめこれまで作ってきた福利厚生施設とは異なり、ここは初めての一軒家。

もちろんこれらの施設が本当に福利厚生施設として利用されているならばいいですが、記事を読むと社長の邸宅になっているような印象を受けます?

営業社員のモチベが重要な会社でしょうから、プルデンシャルのように優秀な社員はハワイ旅行プレゼントのようなやり方は、個人的にはあまり賛同できませんが、やり方としてはあり得るとは思います。しかし社員の口コミサイトをみてもそういった書き込みは見当たりませんでした。

気持ちとしては、あまり好きにはなれない会社ですが、コロナ後に伸びてきて、過去一の業績をたたき出す可能性は十分あると思います。その時は株価2,000円越えの2倍化は十分ある、主力級候補だと考えています。まずはJEPX高騰の影響を見極めて、上昇局面で入る感じでしょうか…

また、完全な直感で根拠レスですが、配当金が大株主の社長の収入に直結するので、一定程度維持される傾向にあると思います。今の時点で配当利回り4.2%。悪くない水準です。