見直し

21年5月3日現在、自分が持っている株の中で一番損益率が高いです。買った時期が良かったですね。

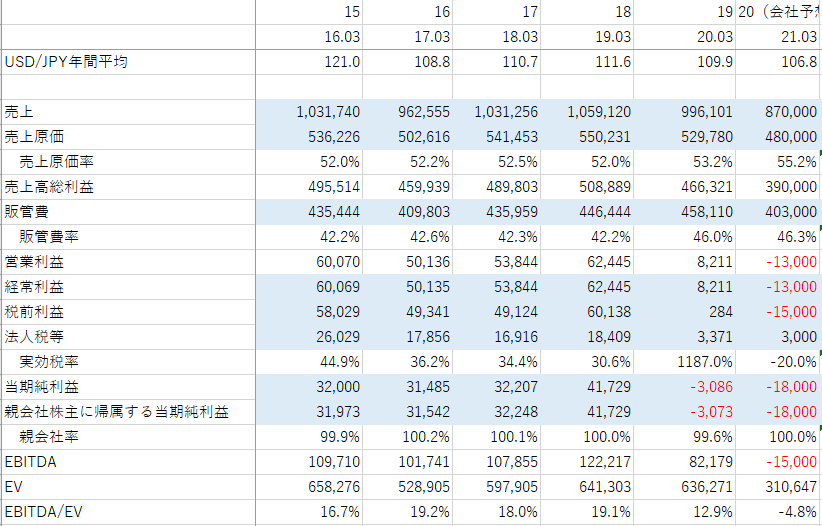

分析したところ、18年度ぐらいまではそれなりに安定した成績を残していたのですが、19年度は急激に悪化、20年度もコロナの影響で悪化の流れ。

20年度は特殊だと思うので、19年度の分析を行います。

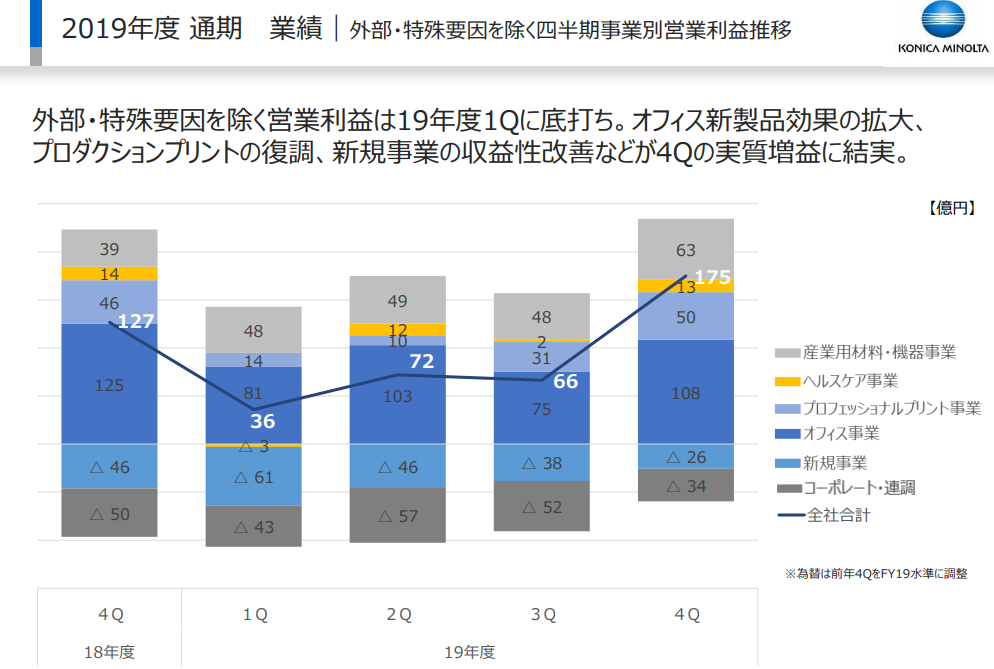

20年3月期の説明会資料では、外部・特殊要因を除いたらすでに底打ちしているとはあるものの、その肝心な外部・特殊要因をはっきり書いていない(見つけられなかっただけ?)のは印象悪いです。

有価証券報告書を読む限り下記が外部・特殊要因の様子(利益ベース)。

円高影響:71億円

前期に資産流動化による収益202億円を計上していた反動

米中貿易摩擦に起因した追加関税24億円

構造改革費用74億円

新型コロナウイルス感染症の影響:110億円

これで計481億円

とはいえ、追加関税は今後もかかる可能性あるでしょうし、円高も本質的な要素ではない。前期の反動も、今期が悪かったというより、前期が良かったと考えるほうが自然なように思います。

個人的には構造改革費用みたいな一時的に利益を下げるけど、あとあと利益になって返ってくる要素のある費用は好きですが、それを除いてもなかなか苦しいな…とおもいます。

18年度の営業利益はよかったですが、上述の資産流動化影響を除くと、18年度あたりから下落基調がうかがえます。

また、15年~17年に買収を繰り返しており、のれん率が8割をこえるようなものもちらほらありました。その影響で下記のようにのれんがふくらんでいます。

IFRSなので、これらがどこかのタイミングで費用化される可能性も考えるとそれも懸念点となります。

営業利益の多くはオフィス事業で稼いでおり、そしてそのオフィス需要がコロナによる生活パターンの変遷により、将来的には市場縮小傾向にあるのも痛いところです。

紙印刷の必要性がますます低下し、本体・消耗品を販売あるいはリースする従来のビジネスは急速にパイが縮小していくとみられる。

コニカミノルタもそれがわかっているからこそ、買収を繰り返して新規の方向性を見出そうとしたのでしょうが、それがうまくいっていない印象があります。

これらのことを総合して考えると、現在の株価618円というのはいいところにいるのでは?という気がしており、このタイミングで手放そうと思います。