見直し

塾のenaを運営する会社。

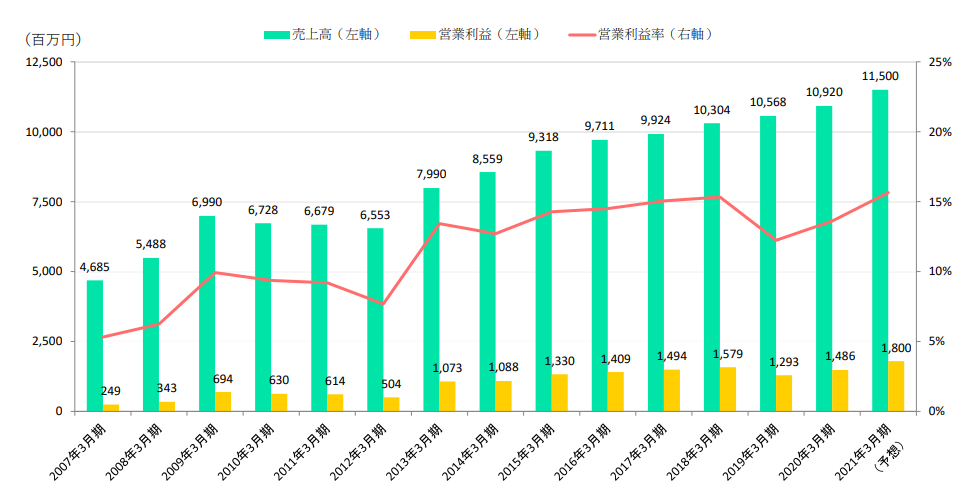

下記の図がすべてといえばすべてです。売上は安定して増加傾向。営業利益も19年3月期は不動産取得費用及び広告費増加と一時的な季節講習生の減少。20年3月期はコロナ影響で微妙に一時的な利益率の低下がありましたがそれも回復傾向。

ちょっと気になる点としては創業者の河端氏のいいように動かされているような気もする点があります。2017年に一度社長を引退したのに、半年で復活したり。河端氏の所持していた市進HD株を学究社が買い取ったりしています。

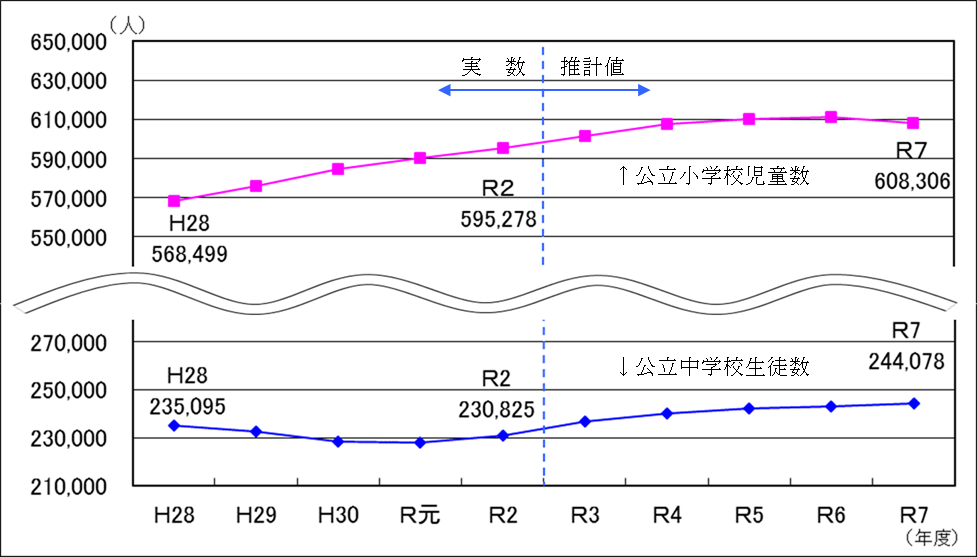

この塾は東京でドミナント戦略を実施中。少子化でこの先の業績きついのでは?という気もして東京の就学人口を調べたのですが、令和6年(2024年)ぐらいまでは増加傾向にあるんですね…知りませんでした。

将来的には少子化には直面するでしょうし、爆発的な成長も期待しづらいビジネスモデルだとおもうので、どこかで手放す必要があると考えています。

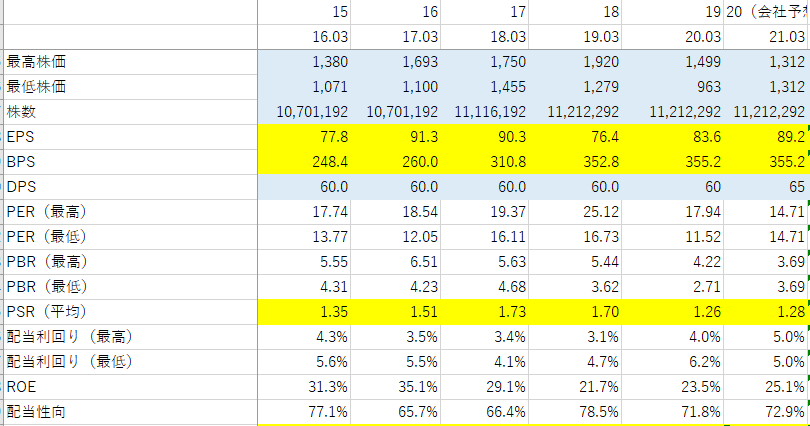

足元の1,312円というのは過去と考えても割安で、とりあえず1,500円超えたら売る感じでいいのかな…と考えています。

配当利回りも5%近いですし、クオカードの特典もありますし(これは市場見直しで消えるかも?)、自社株買いもちょこちょこしているので、1,500円はさほど遠くなく達するのではないかと思っています。