===2022年2月13日===

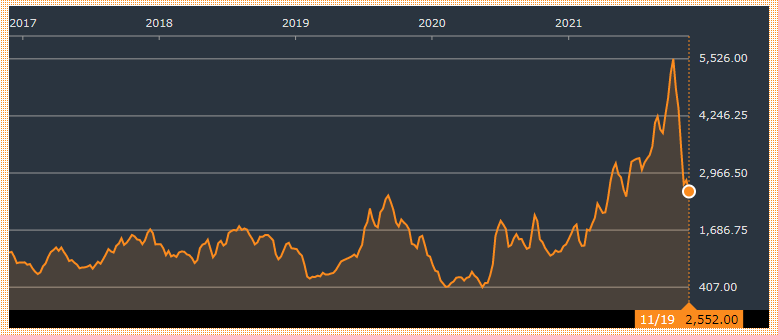

市況はかなりの下げ

特にケープはかなり下がっていたようです。

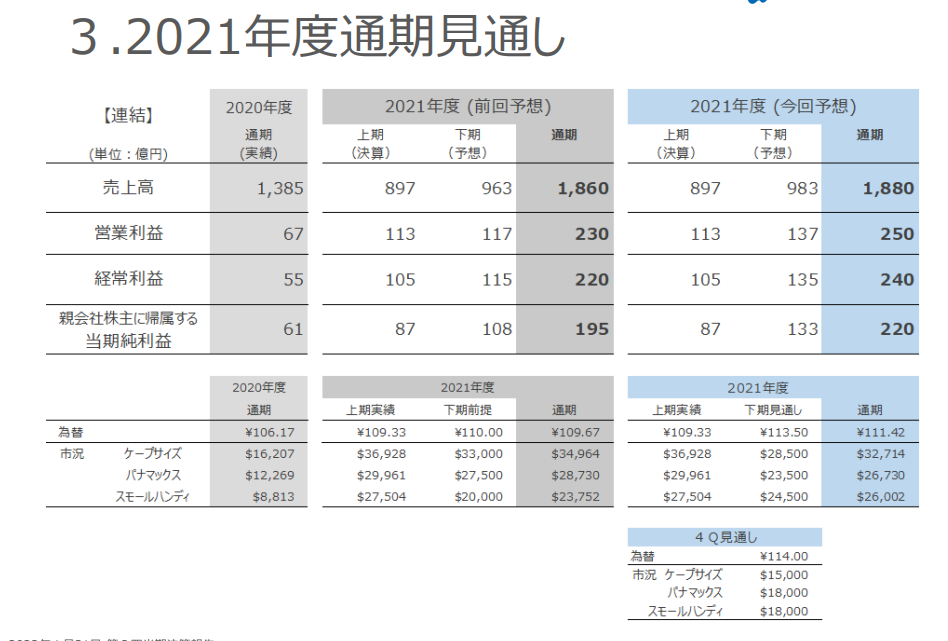

前回予想した通り、21年下半期の用船市況予測は下方修正されました。

しかしながら、営業利益は謎の上方修正、期末配当を190円にしたのと併せ株価も上がっています。

4Q見通しは現状、妥当なラインだと考えており、だいたい見通しの近くに落ち着くのではないでしょうか?

肝心の23年3月期の予想ですが、今期の好況が続くかはかなり謎で、最新の先物見てもHandyやPanamaxがそれなりに高いは高いですが。およそCapeで20,000~30,000程度。

https://twitter.com/rferrajina/status/1491730176442605570

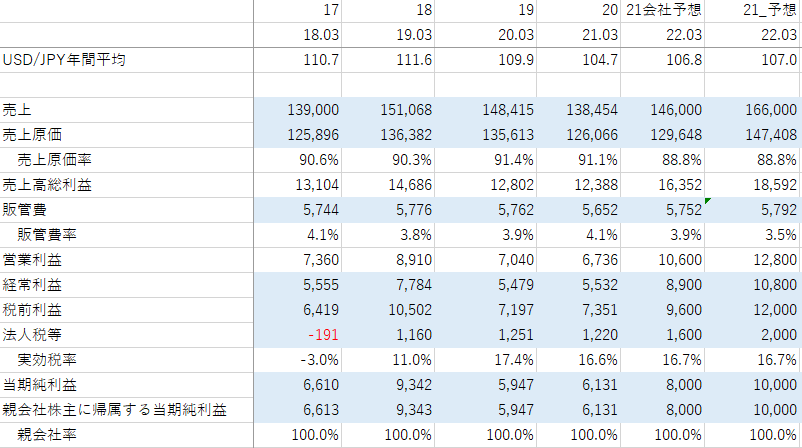

この先物価格をベースに考えると20年3月期や21年3月期と同様の成績に落ち着く可能性が高いと考えています。21年3月期と同様の結果とすると純利益6,131百万円(EPS260.2円)、PERは7倍程度でしょう(過去1000日のPER中央値が6.68)

2023年のEEXIやCIIの影響は見てみたい気もしますが、2022年を乗り切れる気がしないです。

===2021年11月21日===

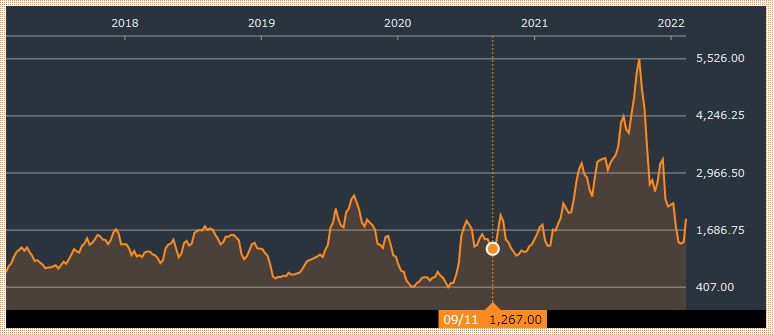

市況は落ちてきました。

理由はいまいち不明も、中国の需要不足ではないかともいわれています。

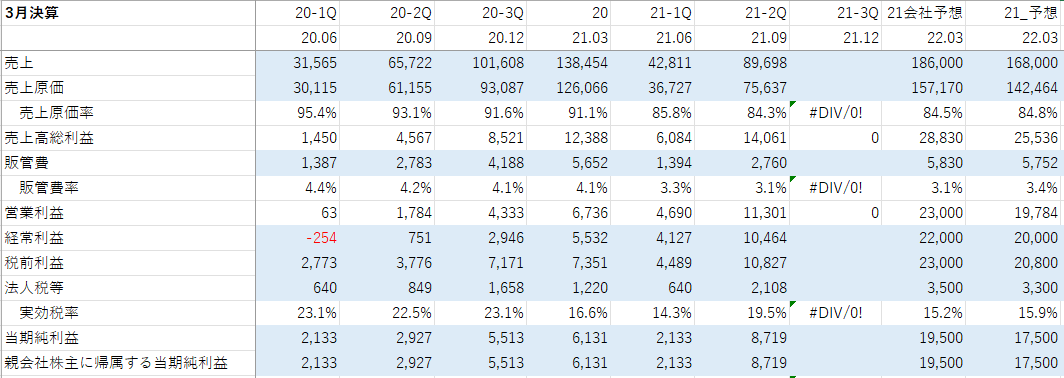

21年10月:通期予想修正:売上150,000→186,000 経常利益17,500→22,000 純利益15,000→19,500 中間配当95円

がでるも、この前提↓であり、本日現在、これを下回っているのが実情。すなわち下方修正の可能性があります。

2021年11月19日(金曜日) 主要4航路平均傭船料

Baltic Exchange Dry Index BDI 2552 (+98)

Baltic Exchange Capesize Index BCI 3610 (+350) $29,938(+$2,905)

Baltic Exchange Panamax Index BPI 2282 (-54) $20,535(-$490)

Baltic Exchange Supramax Index BSI 2237 (-11)

予想は難しいところもあるのですが、22年3月期の外航海運事業の利益は、上半期を下回り1,850億円ぐらいかなと。

純利益ベースで見ても会社予想を200億円ぐらい下回るのではないかと考えています。このときEPS742.6、目安となるPERは前回予想と変わらず6倍とします。

===2021年8月14日===

引き続き市況は堅調。

7月には売上146,000→150,000 経常利益8,900→17,500 純利益8,000→15,000 中間配当95円の通期予報修正を出しました。

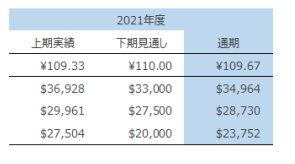

1Qの経常利益が4,127、純利益が2,133なので、やや強気にも思えますが、市況前提は下表のとおり下期はやや固めに予想しているようです。

結局この市況がどうなるか次第だとはおもいますが、足元は好調。この好調が続くと仮定して、会社予想を超えてきてEPS742.6(純利益175億円)にPERは前回予想よりさらに固めの6で前提を置きたいと思います。

===2021年7月4日===

比較的業績は安定しつつ、後は市況で左右されるというとらえ方をしています。

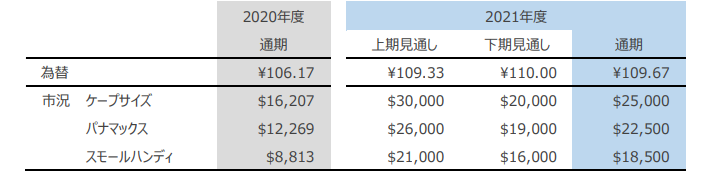

21年度通期予想前提:105円/USD、ケープサイズ20,000USD、パナマックス15,000USD、スモールハンディ11,000USD、これはだいたいBDI1500程度と考えているのですが、足元はかなり上回っている様子。

このまま比較的底堅くBDIが推移すれば22年3月期に営業利益128億円、純利益100億円あたりも夢ではないのかと考えています。その時、EPSは424円、PERは一過性ととらえられて低めに出るでしょうから、7倍で見ます。

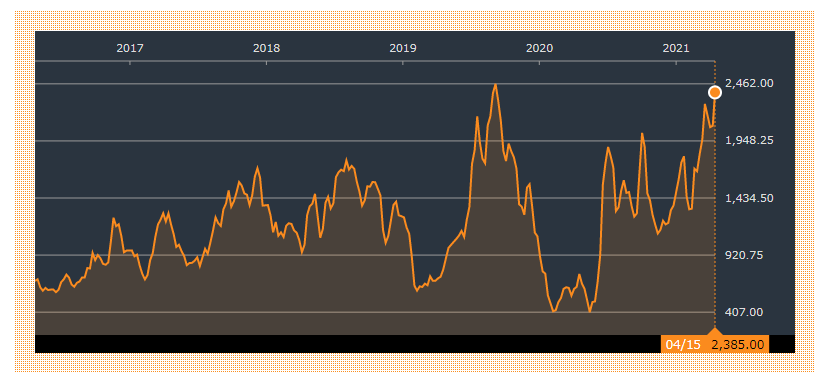

===2021年4月17日===

見直し及び主力化

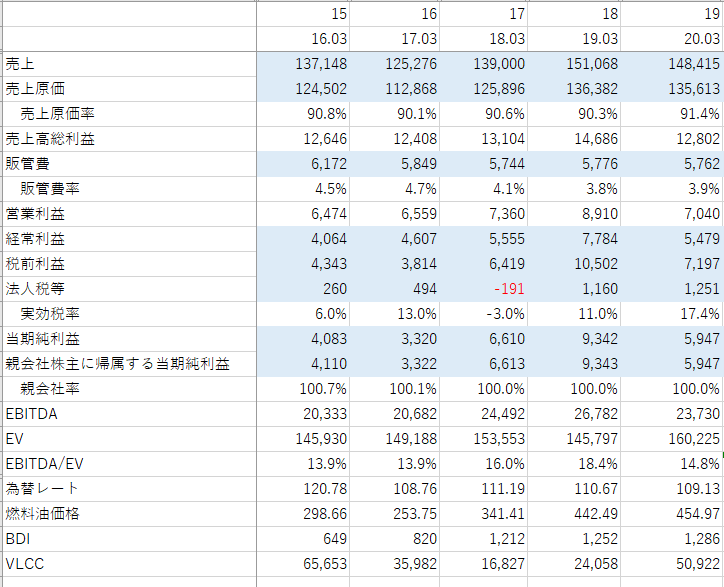

日本製鉄むけの安定需要を維持しつつ、スポットでも稼ぐ会社。基本的には業績はバルカーの市況に弱く連動する感じでしょうか。17年から19年までバルチック海運指数(BDI)は年間通してみると、1250前後で一定。経常利益も18年こそ7,784ではありますが、17年と19年は5,500程度。19年はスクラバー設置による稼働率低下影響もあったようです。

2020年に大型鉱石運搬船が竣工したため、21年度はさらに安定収益を下支えすると考えています。

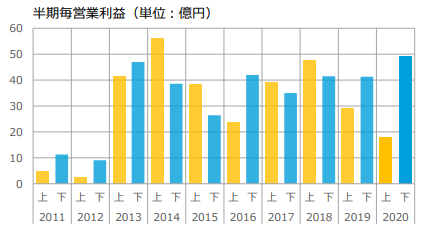

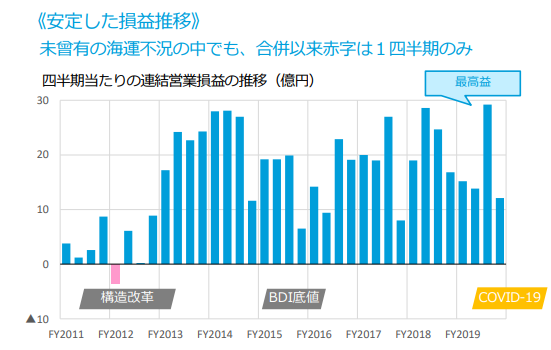

以下の四半期別営業損益見ても、総じてみて収益は安定傾向。

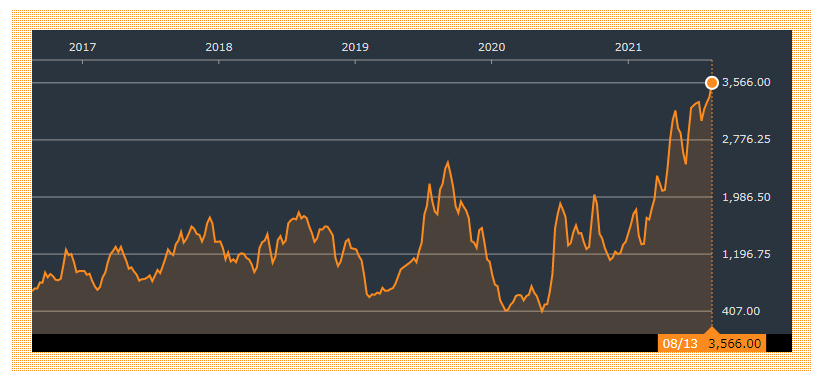

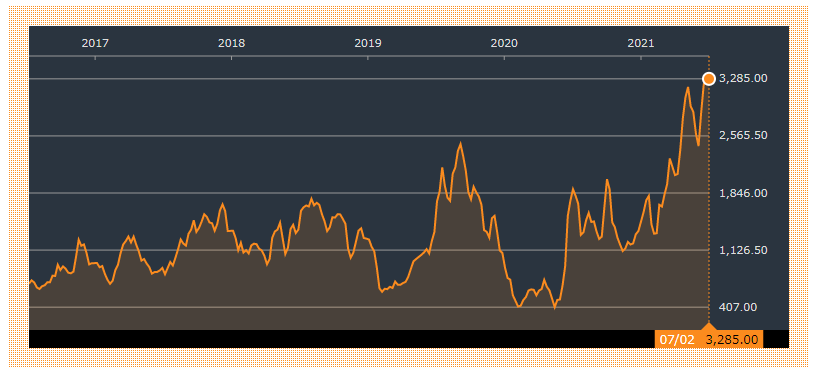

これまでの株価推移見ても17-19年と同様の結果を出せるのならば株価は2,500-3,000円は十分狙えると判断。

ここまではEPS的分析ですが、株価はバルチック海運指数を背景とした思惑の上げも起こりうるのではないかと考えています。PERの予想は難しく、いままで行ってきてなかったのですが、今回はEPSよりもPERの上げを狙った買いを行ってみたい気持ちがありました。

下記が過去5年のバルチック海運指数。

2020年度の成績もよいし、2021年度も始まったばかりですが現状は良好。基本的に春先は下がって夏から秋にかけて上がる傾向があり、それを考えると、さらに伸びる可能性はあると思っています。BDIと株価が一対一の関係にあるわけではないですが(例えば、3,200円を付けたのは2018年の12月)、BDI上昇からの思惑買いでPER上昇はあると考えており、市況が良い間は持ってみたいと考えています。