===2021年4月1日===

会社の2021年度(21/12末)予想は下記の4Qの成績が1年続いたら達成できるという感じ。

実際、上回る可能性はそれなりにあると思っている。

とはいえ、2倍3倍になるようなものでもなく、2020年比で21年は1.3倍ぐらいがせいぜいであろう。

その時の予想が下記の通り

分析当時の株価で上述の通り130%売り上げアップが達成できたとしても、PER16.16倍となんとも妥当な株価感。上値を追いづらいかと保留。

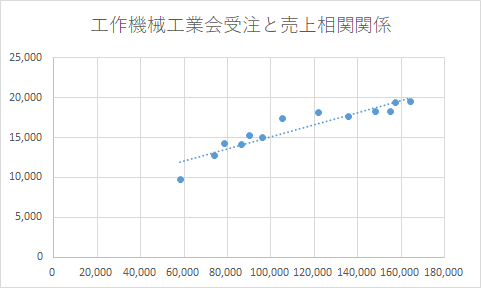

なお、工作機械工業会の受注統計と売上の相関関係はかなりありそうでした。

===2021年2月28日===

みなおし。

この会社何か不祥事おこしたような記憶があるんですけど、気のせいでしたっけ?

一応、製造工場偽装はやったみたいですけど…これだったかな?

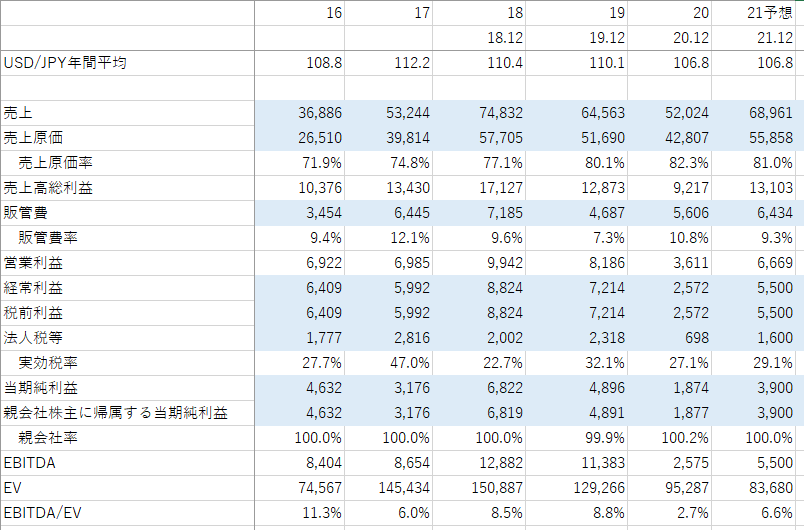

大きな変化は2017年に米国NN社のPrecision Ball Components事業を425億円で買収したこと。内のれんは263億円。EV/EBITDAは12年とかだったはず。

これにより17年後半と18年は売上・利益ともに上昇も、2019年からマクロ経済悪化(米中貿易戦争?)とコロナで死亡。

最近ちょっと回復してきたところ。

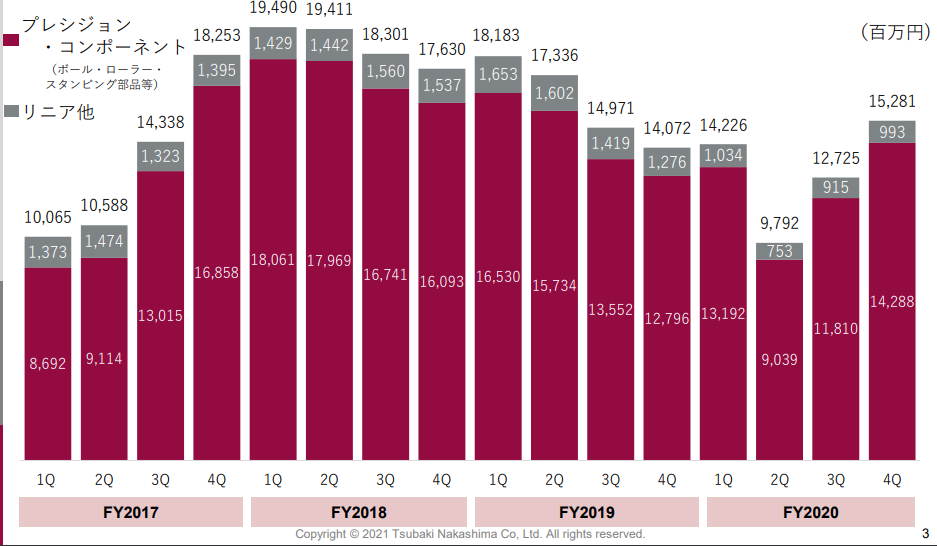

構造的な変化がなければ17,000-20,000百万円/四半期は出せる実力あると思うんだけど…

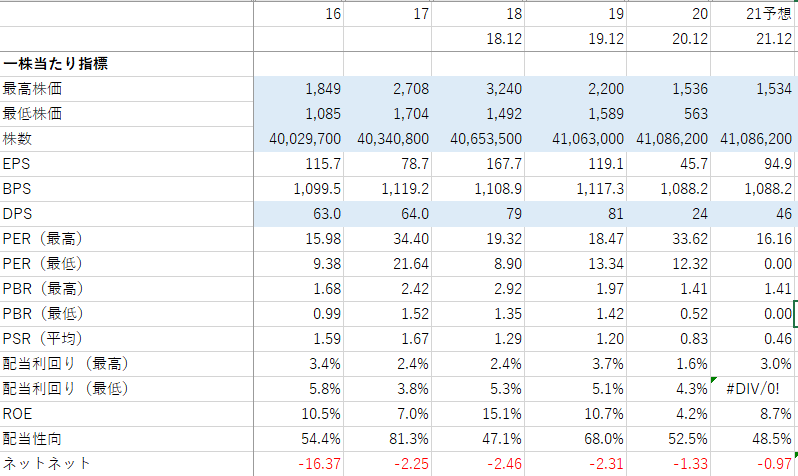

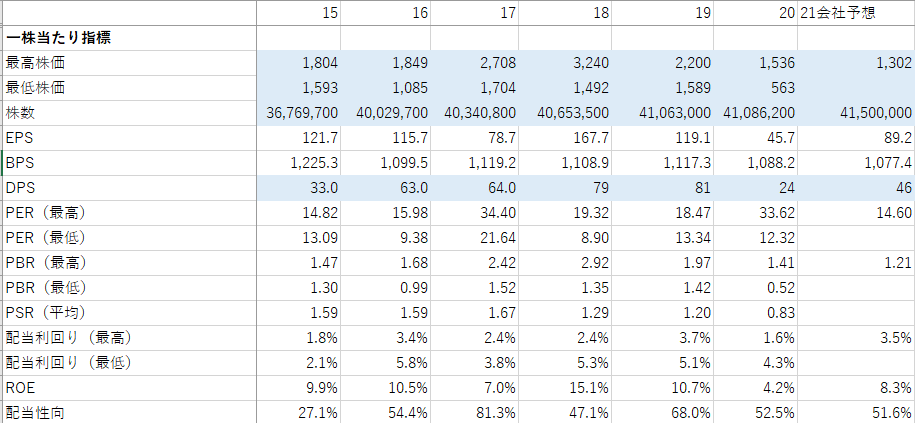

一株当たり指標は下記、会社通期予想に対して現在の株価はPER14.6 とまぁまぁいい水準。DPSはわりと配当性向50%以上というのに忠実なので、EPS上昇するか否かが焦点。

会社予想の売上60,800というのは四半期ベースだと15,200なので、上述の分析と比べると上昇余地はあると判断。

手放す目安は売り上げが2期連続の前期比マイナス、かなぁ、、、

この場合、上述の上昇余地はあるという判断と矛盾が生じている気がする。

本質的には売上ではなく利益で見るべきなんだろうけど、売り上げと利益は比例関係が強いと判断しているうえに、この場合売り上げが本質的な強さの判断に適している気がする。