==2023年6月4日==

23年2月期 通期決算

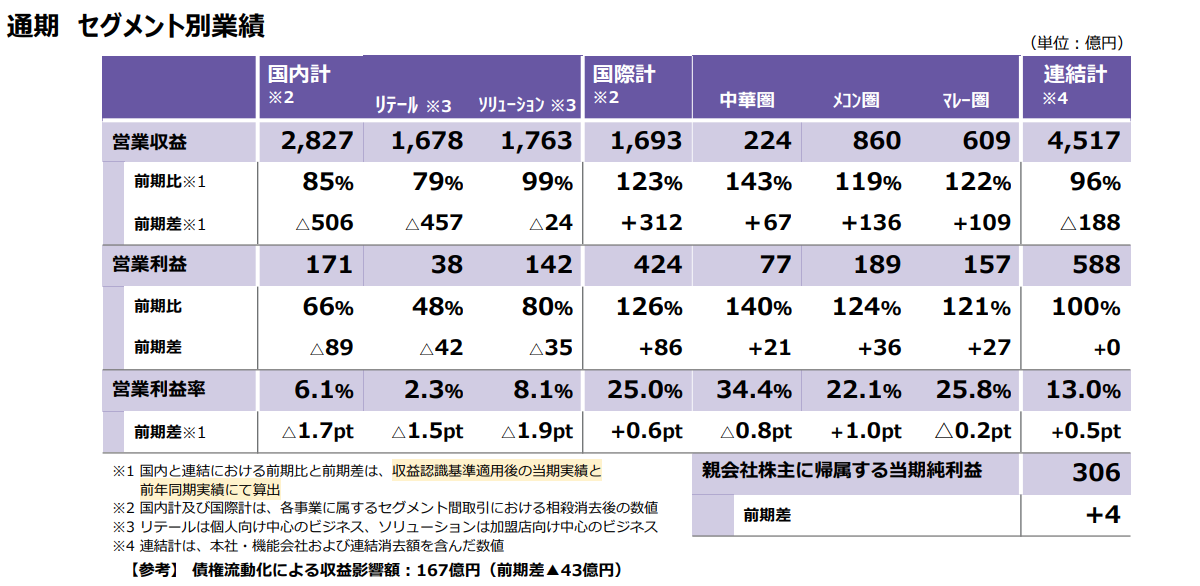

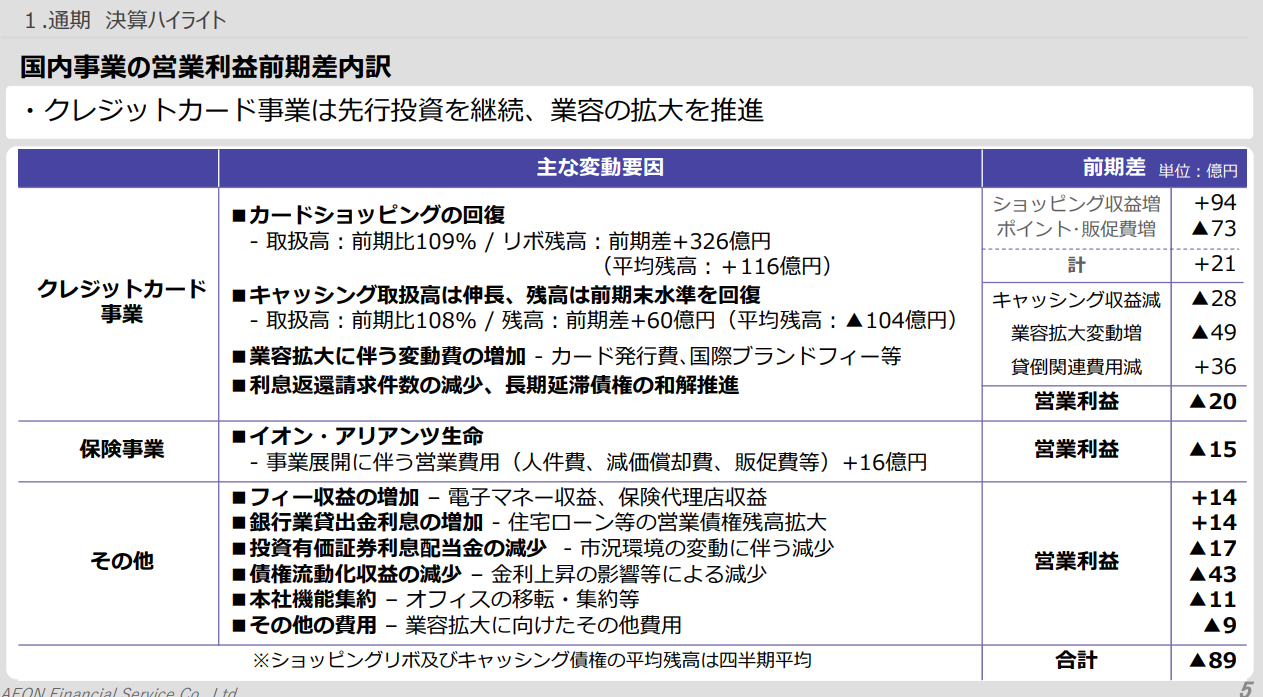

国内の利益が伸びていない。システム開発費用やポイント還元などでかなり利益を削ってしまっている模様。国際部門は順調。

債権流動化のマイナスは一時的な現象とは思うものの、貸倒関連費用は再度マイナスに転じる可能性もあり…

監査意見:

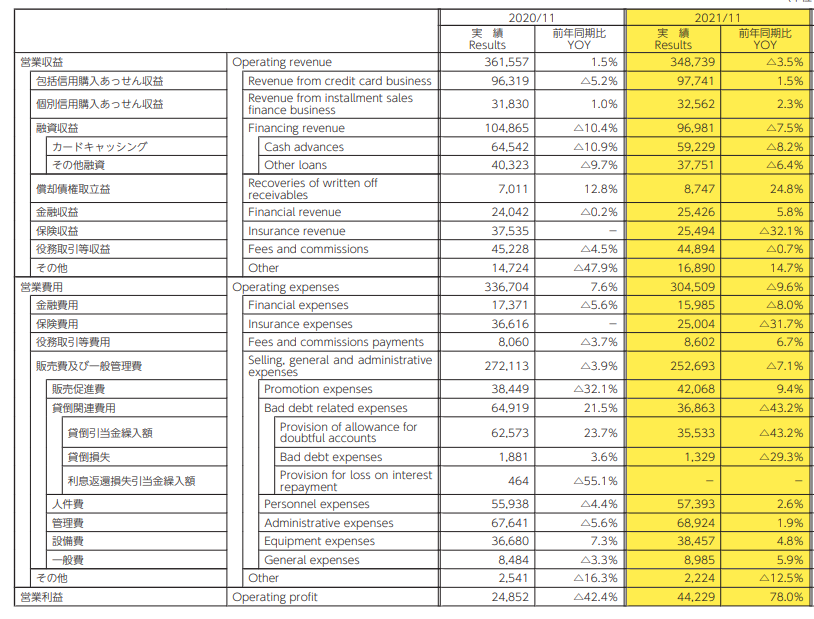

注記「重要な会計上の見積り」に記載の通り、国内クレ ジットカード業務に供する予定で開発中の次期基幹システ ムの当期末残高は59,754百万円であり「ソフトウエア」残 高の52%を占めている。

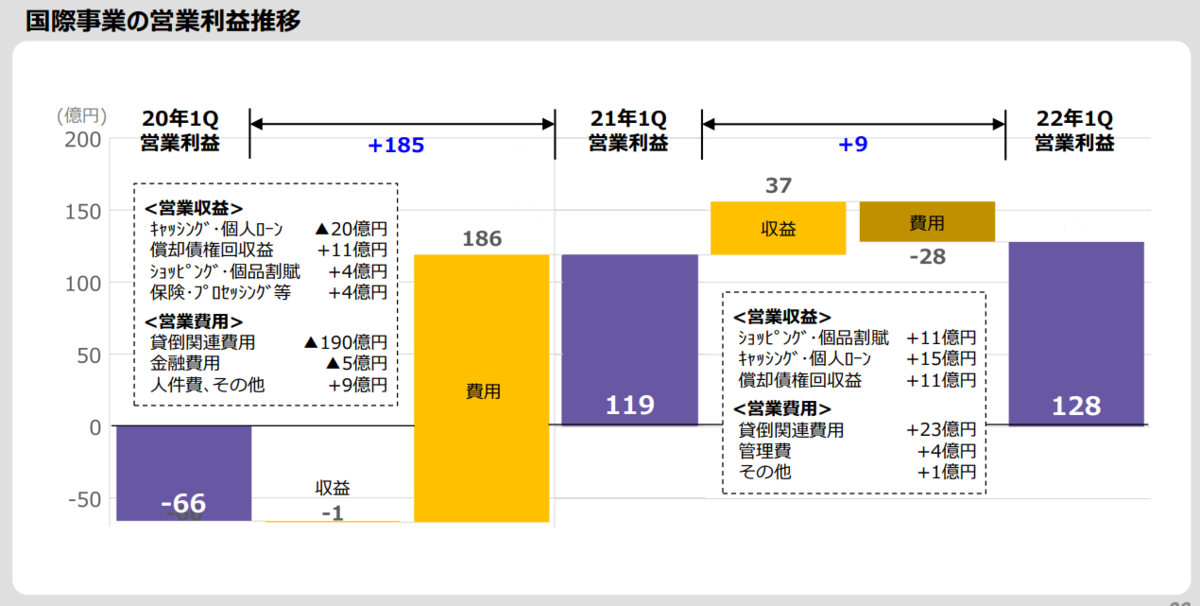

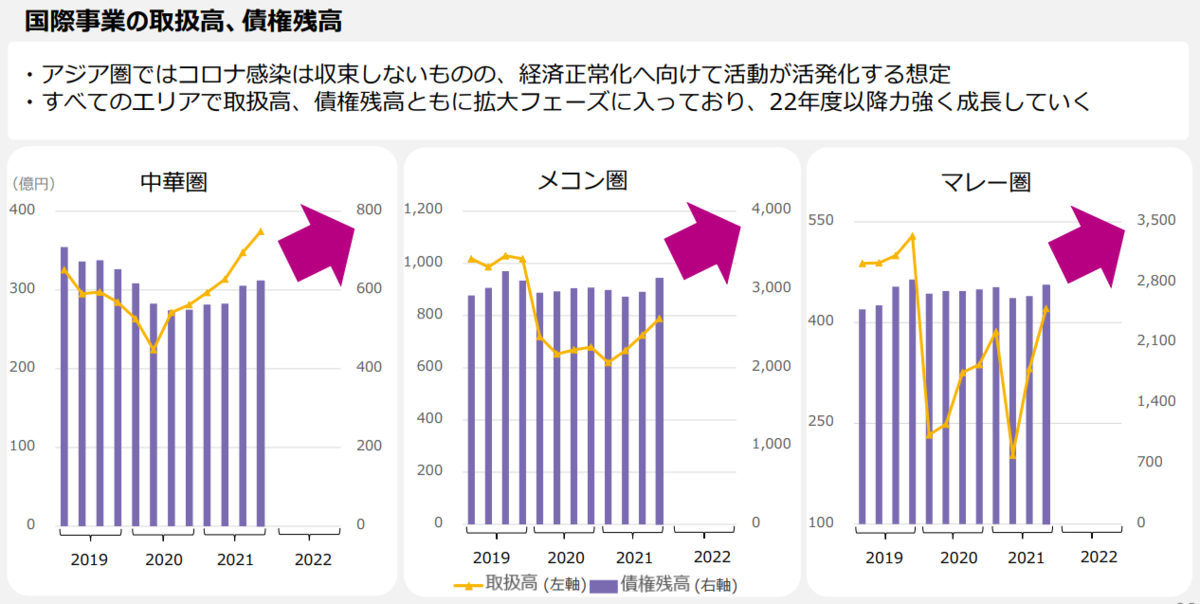

国際部門は新しい取り組みも積極的に行っており、今後も拡大しそう

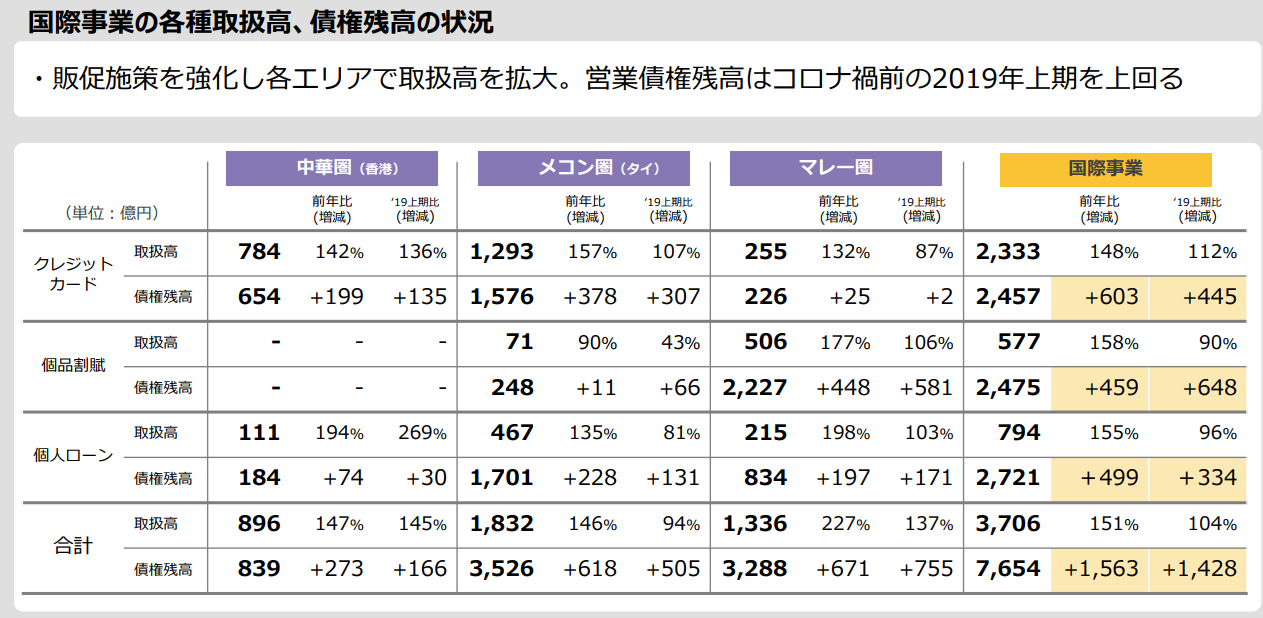

メコン圏

ATSは5月にオンラインでの保険販売の許可を取得し、6月よりモバイルアプリで自動車保険・旅行保険(国内・海外)・がん保険の販売を開始しました。アプリ上で保険を選択してイオンカードでの決済まで完了できるなど、お客さまの利便性向上と更なる生産性の改善に繋げております。

マレー圏

4月に当社とACSMは共同で、マレーシアで初となるデジタルバンクライセンスを取得し、2023年度中の事業開始に向けて準備を進めています。

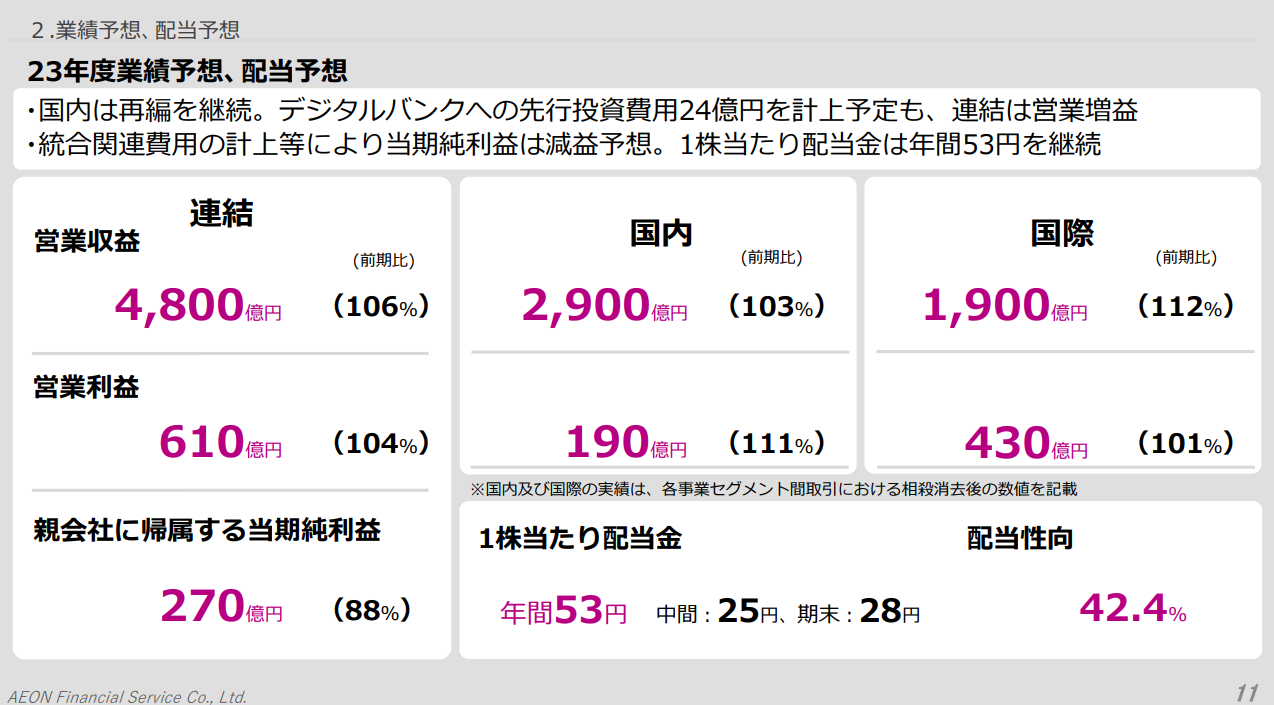

2025年2月期に関しては、相変わらずの保守的な予想。中期経営計画では23年度から利益拡大期とのことだったのですが、知らぬ間に23年も投資期に変わったようです。

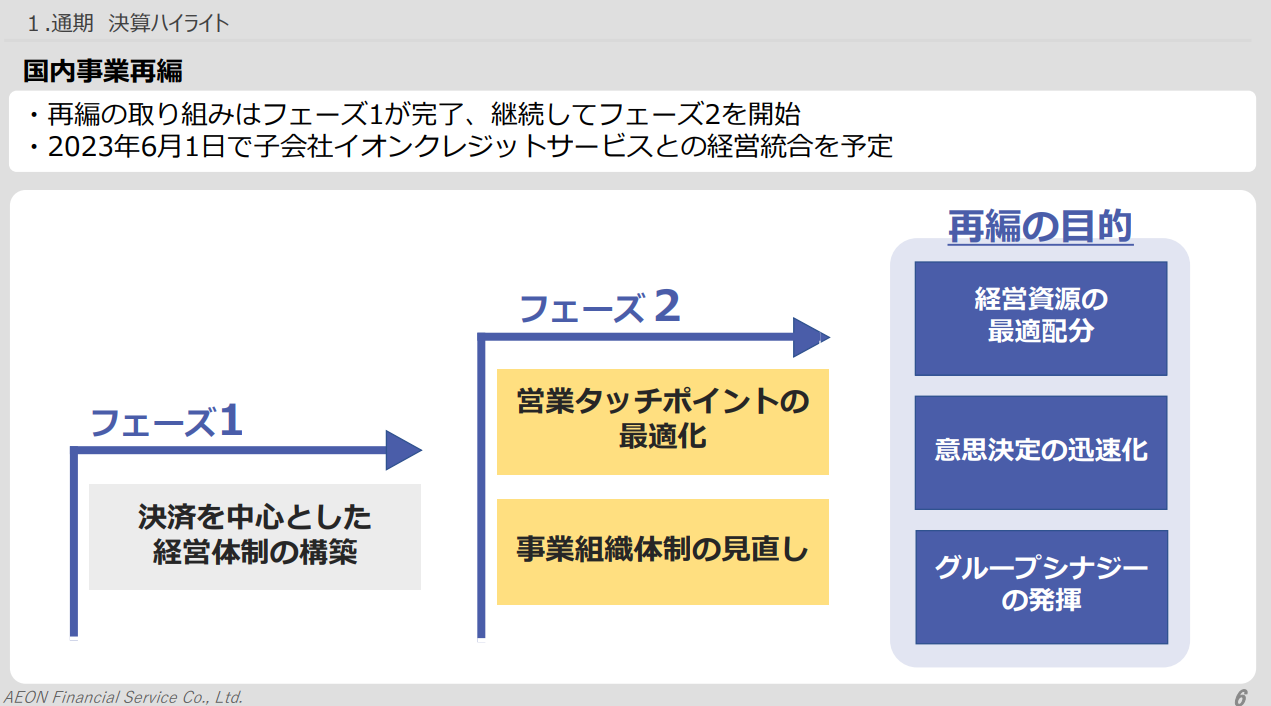

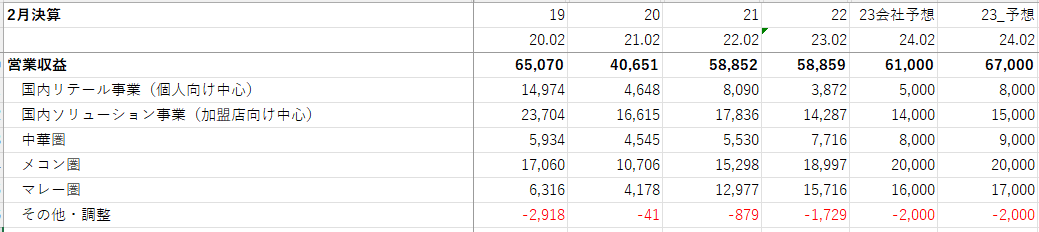

2024年2月期の連結業績予想について、親会社株主に帰属する当期純利益は、国内事業再編による経営統合費用等が発生する計画であり、前年同期間実績を下回る見通しです。次の成長ステージに向けた準備に取り組んでまいります。

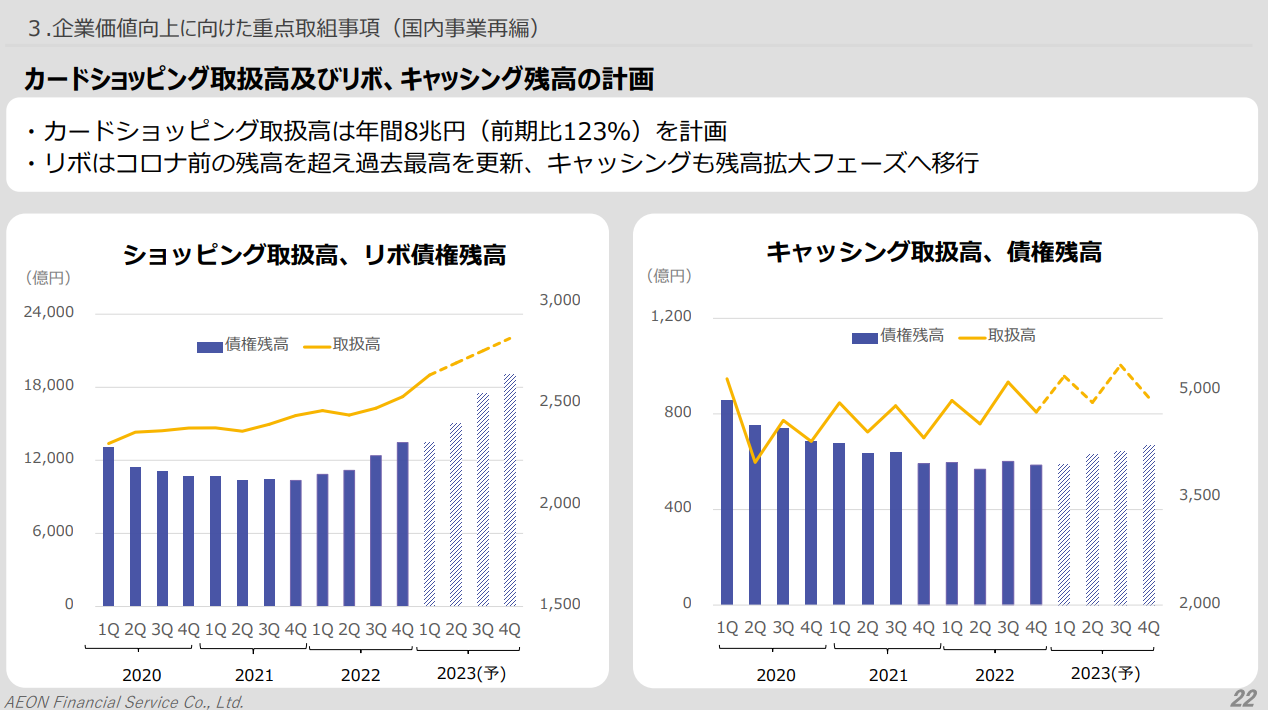

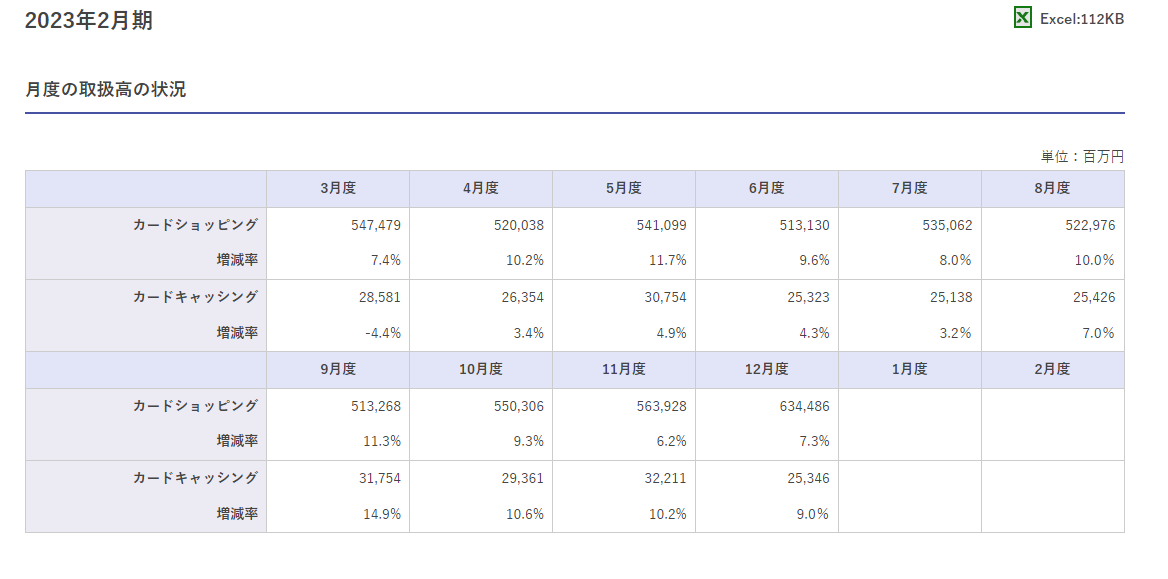

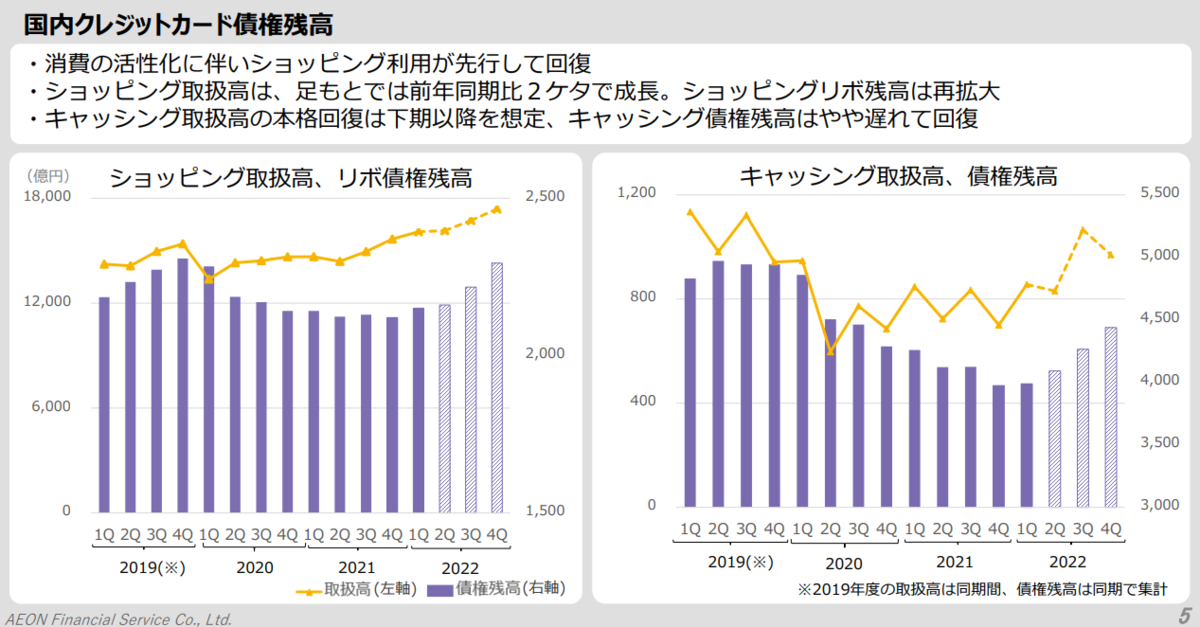

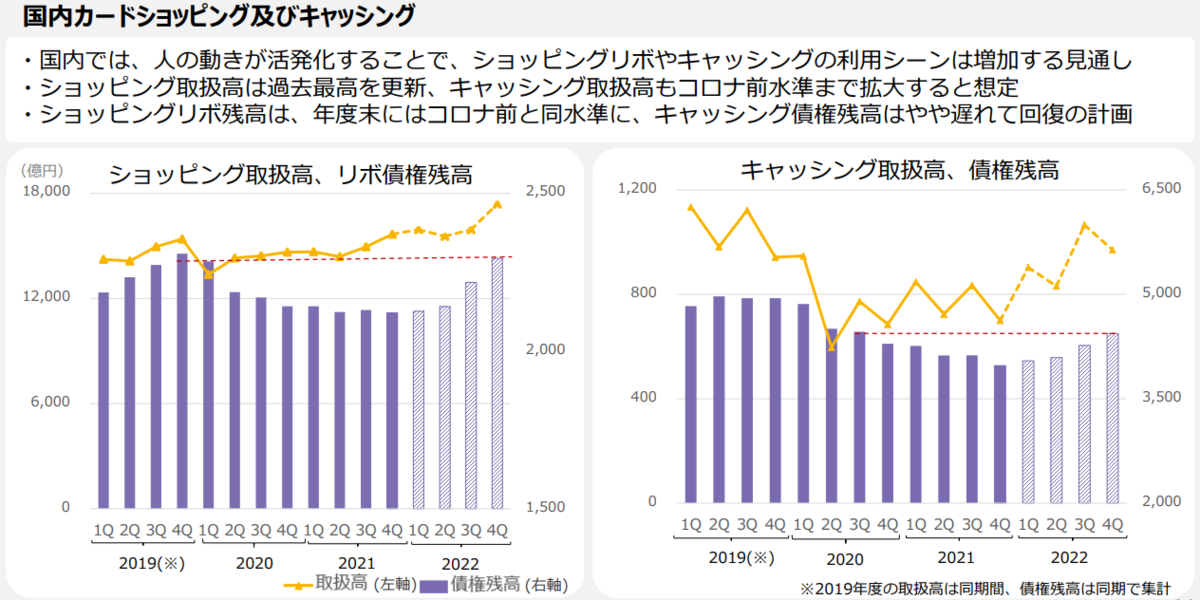

リボやキャッシングは着実に回復してきている感もあり、またインフレ環境下ではこれら先払いの需要もさらに増してくるものと思われます。

予想はやはり保守的過ぎると感じており、どこまで統合費用が掛かるか次第の面はありますが、営業収益67,000百万円も決して無理ではないのかなとも思います。

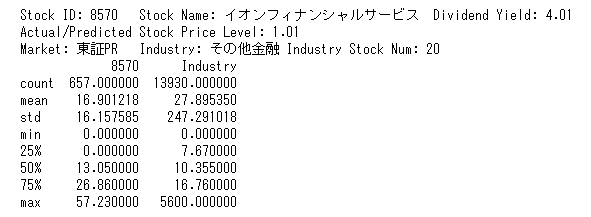

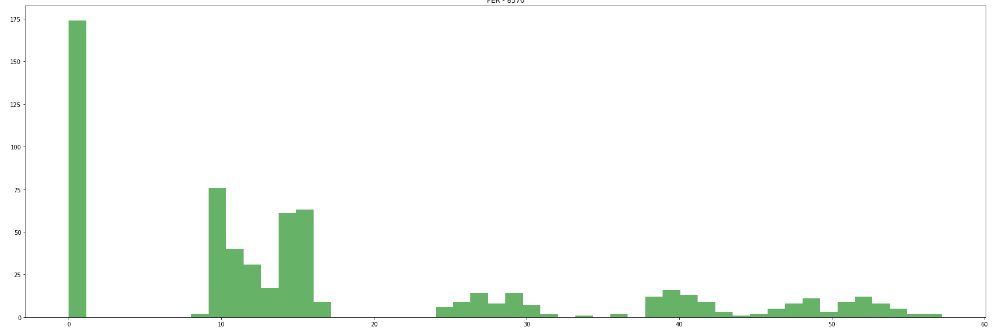

売上500,000百万円、経常利益67,000百万円、純利益32,000百万円(EPS148.3円)。PERは11.65で。

==2023年1月28日==

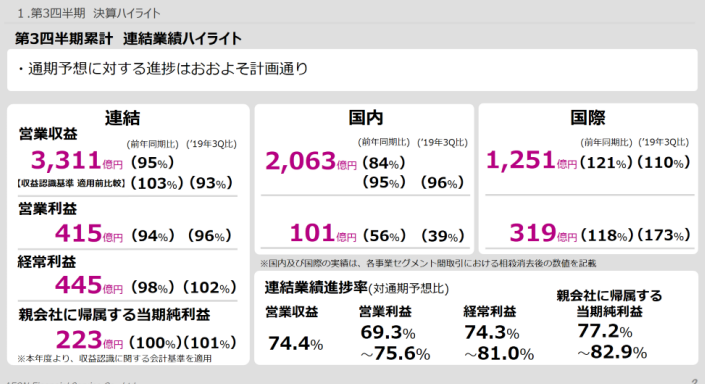

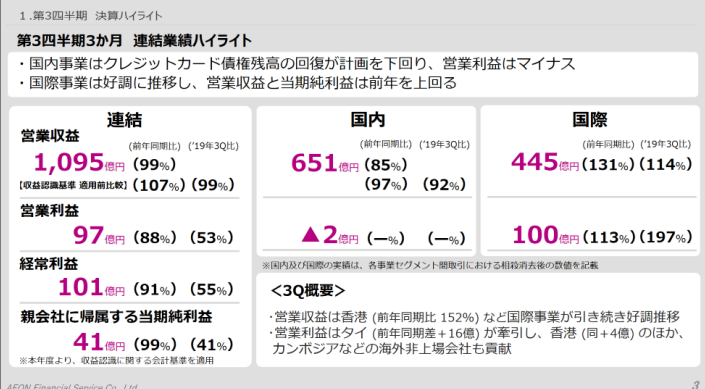

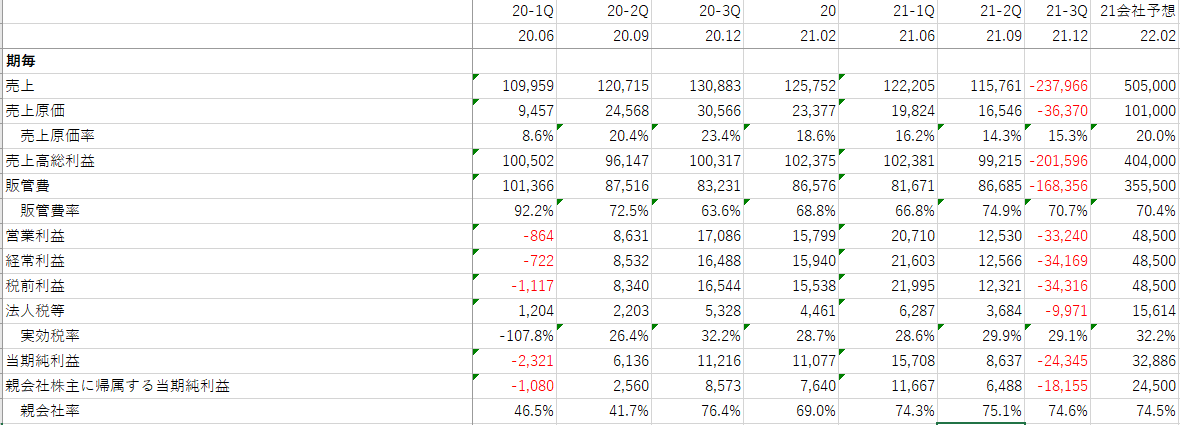

23年2月期3Q決算。

累計

3Qのみ

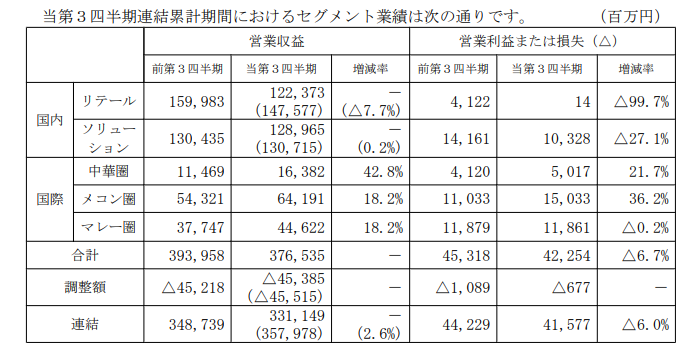

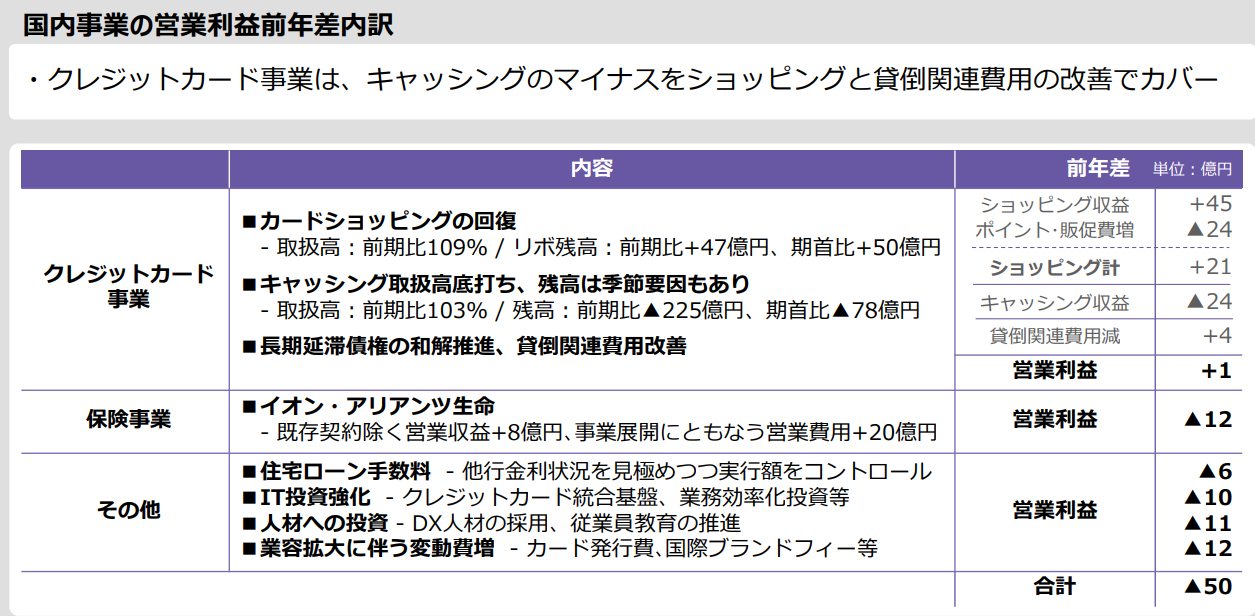

セグメント別ですが、国内リテールの減り方が大きすぎて不気味です。

ここの理由がはっきりつかめていないのですが、業容拡大による変動費の増加(特に今期はカードの再発行もあったよう)、債権流動化収益の減少もあったようです。

風の噂によるとポイント10倍キャンペーンとかもあったようなので、その影響もあるのかもしれません。

海外事業は基本的に好調そう。

月次の状況がよい&前期までの業績が通期予想に対して上振れていたので、決算勝負しましたが、痛い目を見てしまいました。

インフレ傾向ですし、全体的にクレジット業界は上目線ではいるのですが、Paypayをはじめとした新興勢力が赤字覚悟でキャンペーンを行って、血みどろのレッドオーシャンになっているのが問題なのかもしれません…

24年2月期予想で、売上高460,000百万円、経常利益65,000百万円、純利益32,000百万円(EPS148.3円)。

PERは13.9で。

==2022年10月16日==

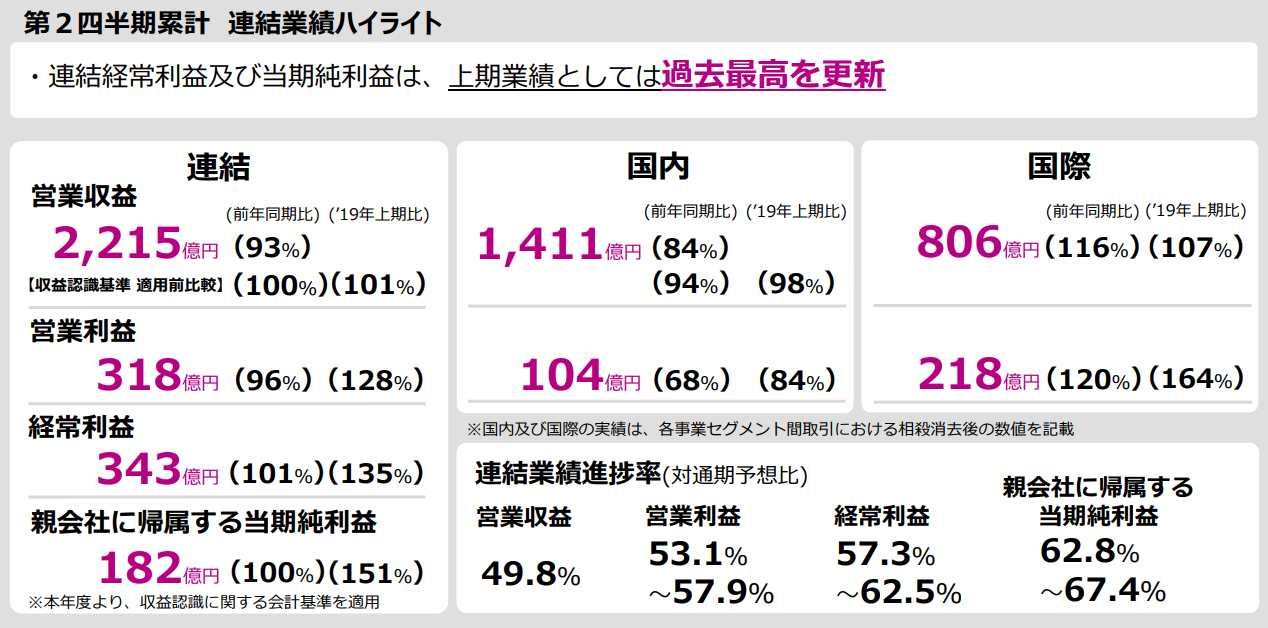

23年2月期2Q決算。

何気に純利益は上期業績としては過去最高の様子。通期見通しに対する進捗率もかなり高いです。

不調の要因だったキャッシングがついに回復の兆しが見えてきました。

国内事業の費用が余計にかかっている分は何とかしてほしい気もしますが、ショッピング・キャッシングがいよいよ回復傾向かと期待が持てます。

国際事業も良好

会社予想を上回って、経常利益66,000百万円、純利益33,500百万円もあるのではないでしょうか。配当金も60円ぐらいまでは期待できると思います。

PERは14.6で。

==2022年7月15日==

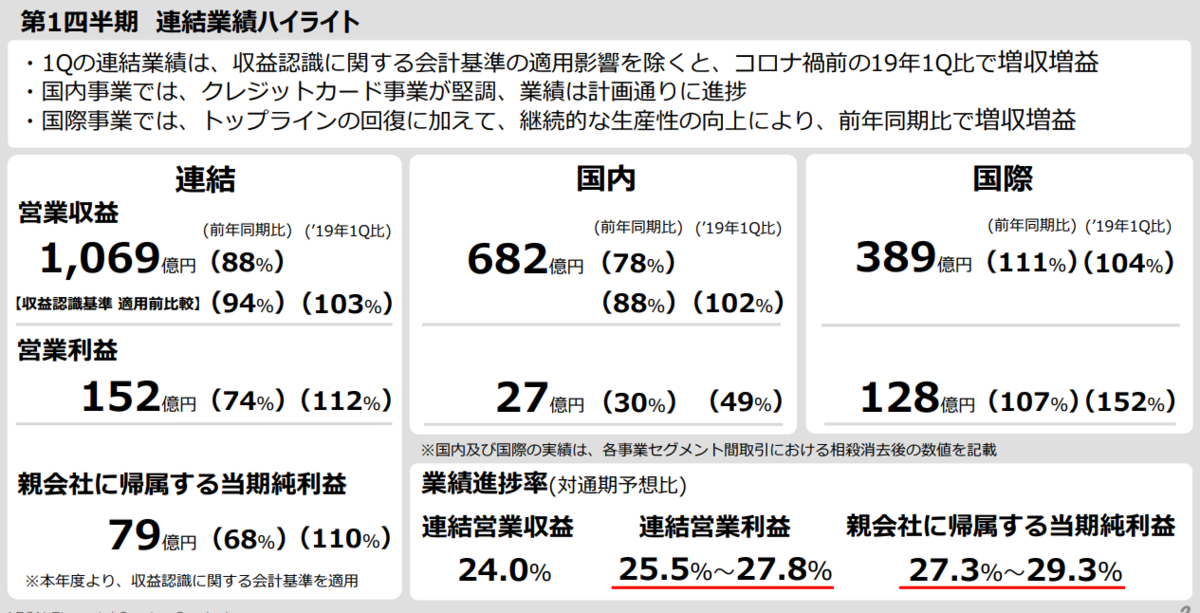

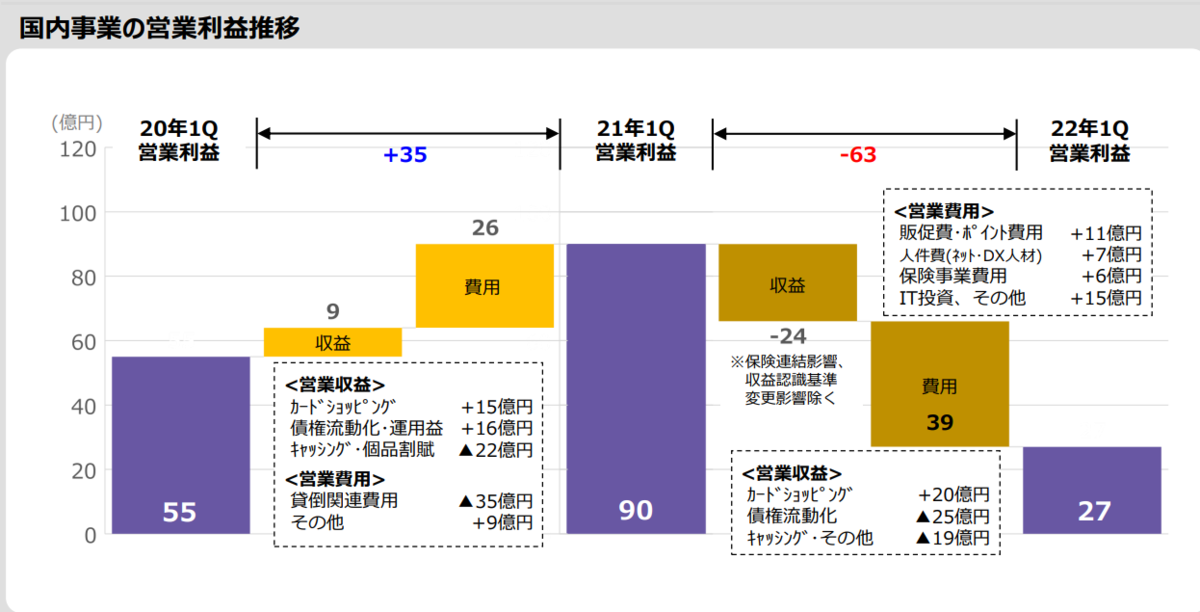

1Q決算。ぱっと見はそこまで悪くないように見えるものの、国内事業の利益がかなり低い。一方で国際事業は順調に伸びている様子。

債権流動化は期ずれの問題なので、目をつぶるにしても、費用の追加がかなり多い状況。買収した保険事業はあまりうまく回っていないように思えます。

国内クレジットの取扱高、キャッシングの取扱高は回復する予想をしていますが、足元第7波も急速に拡大していますし、本当にこの通り進むかはまだわかりません。

一方で国際事業は完全に回復傾向。貸し倒れ関連費用を考慮するとその改善幅は歴然です。

結局予想としては、23年2月期において、経常利益は60,000百万円、純利益は30,000百万円(EPS139.0円)。PERも変わらず14倍で考えます。

2Q以降に国内事業の回復がみられるかに注目でしょうか…

配当がもう少し上がれば、株価的にももうちょっと評価されていいと思います。

==2022年5月28日==

結局、売上高:470,657 経常利益:59,944 純利益が30,212の上振れ着地。3Qでの予想すら簡単に上回るのはなんなの、、、という気がします。

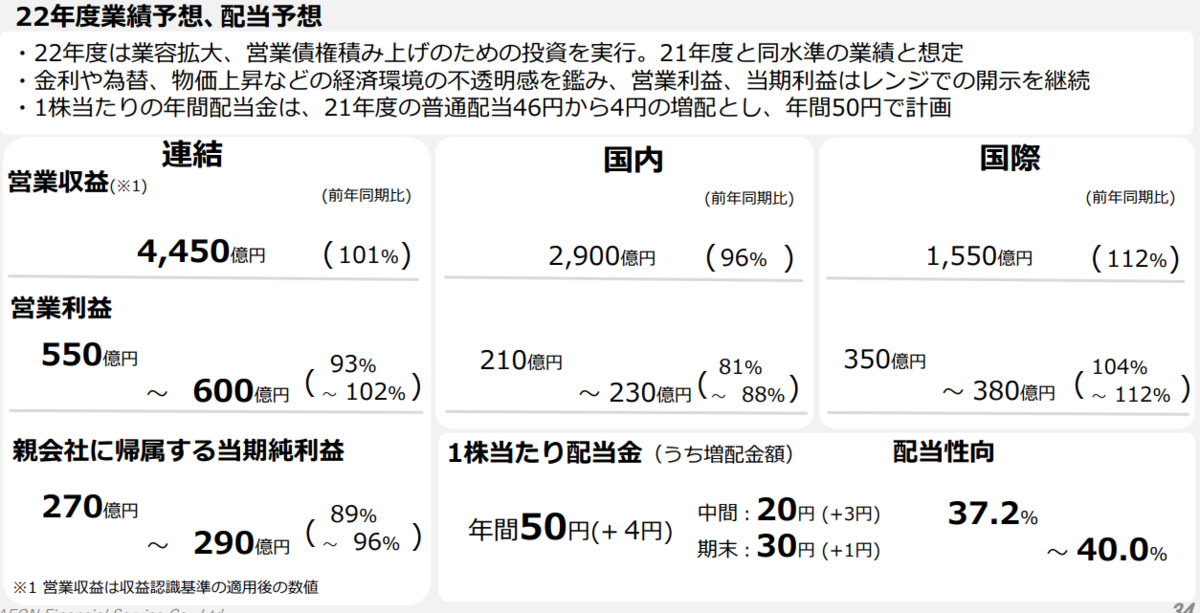

22年度の予想は以下の通り。減益。減益の理由として考えられる理由としては21年度の貸倒引当金の戻りがなくなったことと広告費に費用をかける予定ということぐらいでしょうか。

収益に関しては、会計基準の変更で減少しているように見えますが、実際はわずかながら増収予想。

利益に関しては貸倒引当金や広告宣伝費次第で大きく変わるので予想も難しいですが、収益に関しては以下のように、コロナ影響もあけてきて上向きが大きく予想されているなかなぜ1%しか伸びないのか理解できません。

買収した保険事業がいまいちうまく回っている感じがしないので、そこで押し下げているのかもしれませんが…

基本的に固い予想を出す会社であることもあり、会社予想の上限を使って23年3月期の経常利益は59,000百万円、純利益は29,000百万円(EPS134.4円)。PERは変わらず14倍で考えます。

==2022年1月15日==

3Q決算。

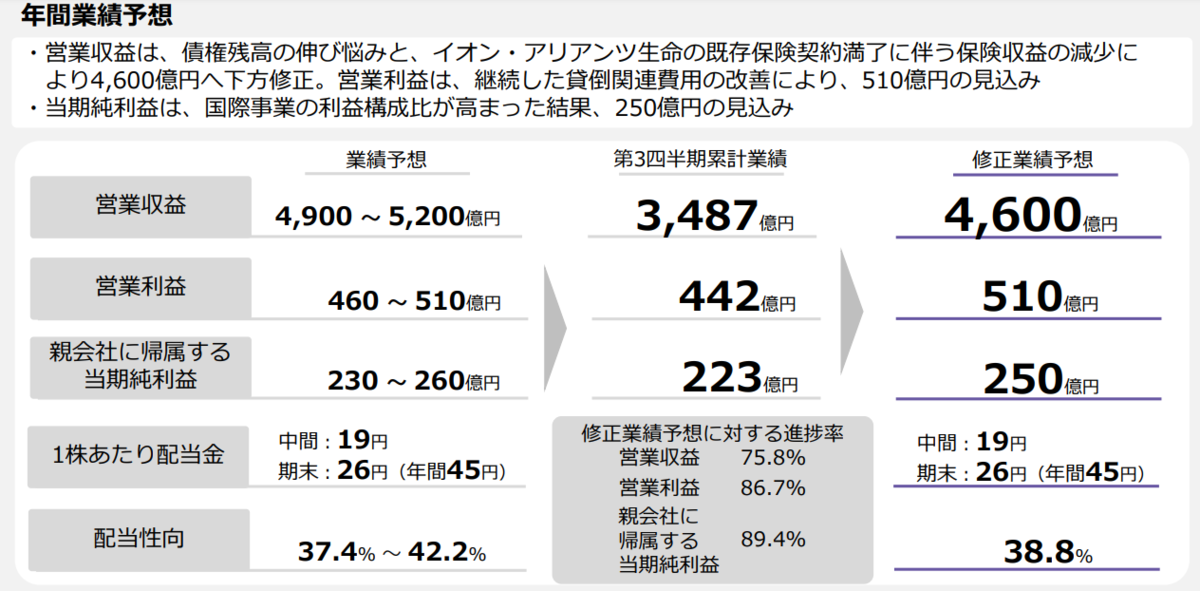

通期見通し修正 売上高:490,000-520,000→460,000 経常利益:46,000-51,000→51,000 純利益が23,000-26,000→25,000

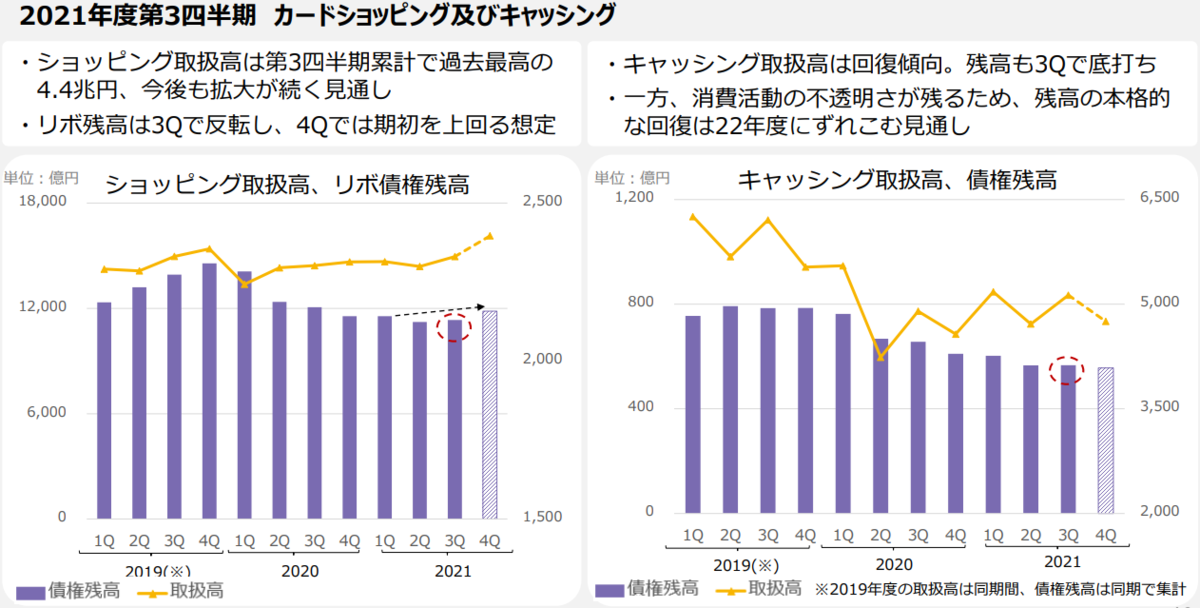

当第3四半期3ヵ月間(2021 年9月1日~2021 年11 月30 日)における外部環境は、展開国・地域において新型コロナウイルス感染症の沈静化に伴う活動制限緩和の動きの中、お客さまの消費の回復に加えて、消費動向の変化に対応した販促施策の実施等により、カードショッピングやキャッシング、パーソナルローン取扱高は前年同期を上回りましたが、営業債権残高は回復が鈍く、低調に推移しました。一方で、審査の精緻化や債権回収の強化に取り組み、貸倒関連費用を改善したことに加え、デジタル化による利便性及び生産性の向上により費用を抑制したことで、第3四半期累計期間の連結営業利益は前年同期を大幅に上回り推移しました。

このような状況を踏まえ、通期業績の着地見込みを精査した結果、営業収益は、営業債権残高の回復が想定より遅れたことや、前年度に連結した保険子会社における年金保険の満期解約に伴う保険収益の減少等により、下方修正いたします。また、貸倒関連費用等の想定外の費用増加リスクが低いと判断し、営業利益、経常利益、親会社株主に帰属する当期純利益は概ね前回予想の上限水準となる見通しとなりました。

これを受けて株価は大幅ダウン。そんなに内容は悪くない気はするのですが、期待に届かなかったということなのでしょう。

とはいえ相変わらずの保守的な見積もり、営業利益や純利益の進捗率は80%台後半であり、なぜそんなに利益が出ない予想なのかわかりません。

国内事業はショッピング・キャッシングの残高が少ないことが響いていそうです。コロナ禍で引きこもりがちで基本的にお金が消費に回らず、だぶついているのでしょう。

一方で国内・国際ともに取扱高が増えていることは今後の成長の期待も高まります。

保険に関しては、収益も落ちてますが、費用に関しても同じぐらい落ちているので略同等か。これもコロナ禍で営業活動が積極的に行えなかったであろうことから、仕方ないのかもしれません。

肝心の業績予想ですが、さすがにコロナ疲れも出てきている中、オミクロン後のリベンジ消費を今度こそ期待したいところです。

一方で22年2月期の業績は貸倒引当金の戻入が大きな要素を占めており、23年3月期はその要素が剥落するものと考えます。23年3月期の1Qこそオミクロンで厳しいかもしれませんが、その後盛り返して、平均で見たら毎期12,500百万円程度、計60,000百万円の経常利益を出してくれるのではないでしょうか?その時の純利益は29,000百万円(EPS134.4円)。PERは変わらず14倍で考えます。

23年3月期1Qまでは冴えないかもしれませんが、それ以降は業績・株価ともに回復してくれるのではないでしょうか?

==2021年10月16日==

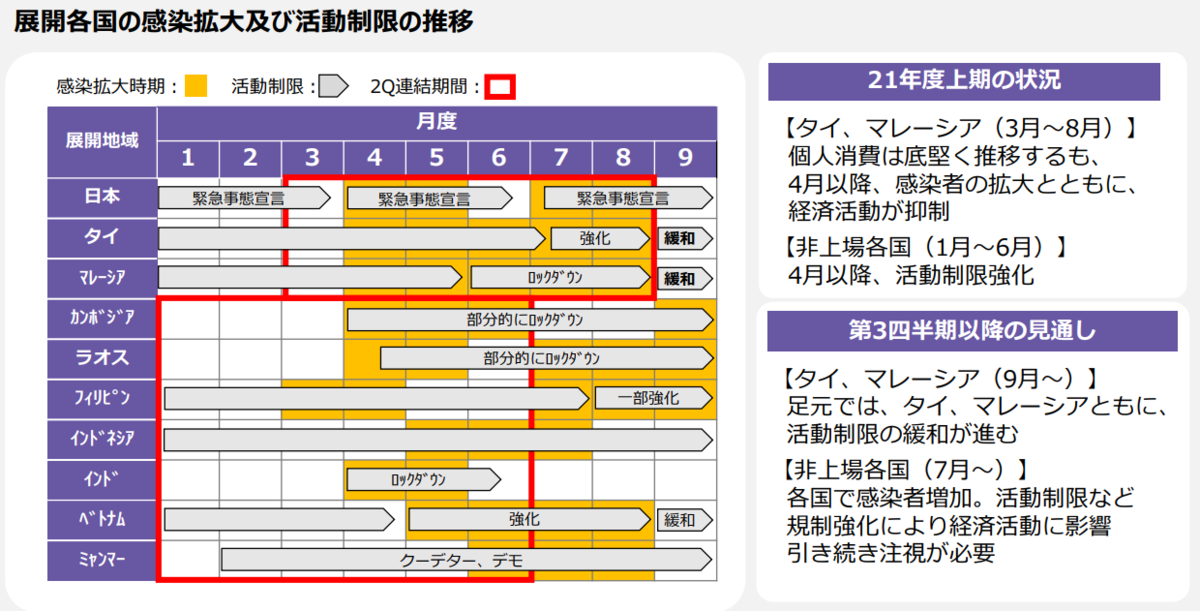

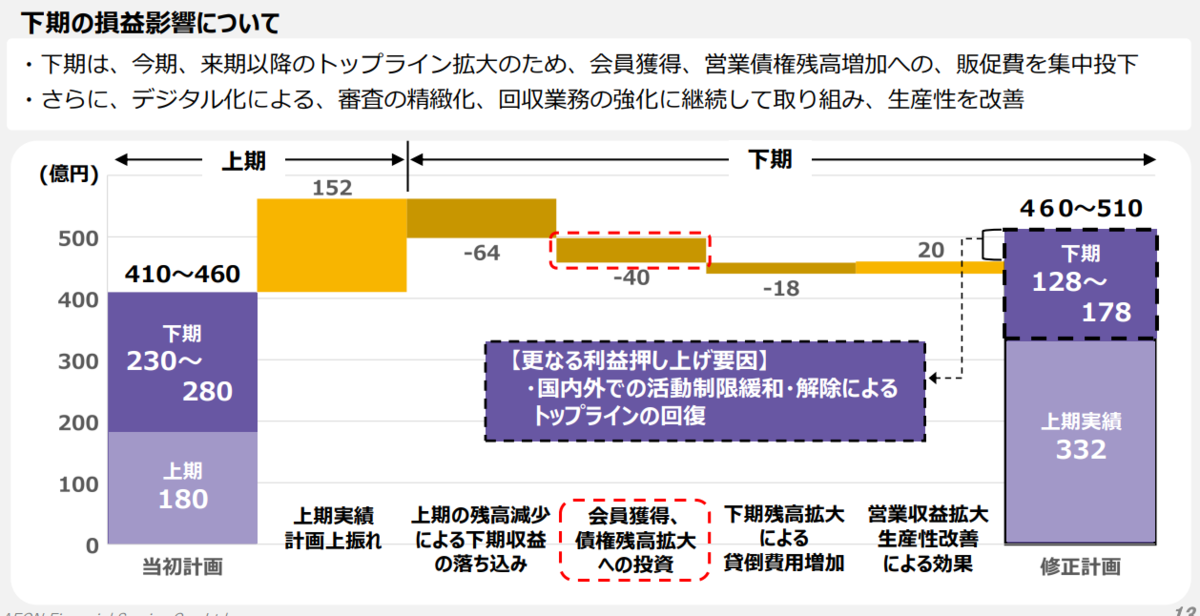

営業利益が410-460億円から460-510億円

純利益が190-210億円から230-260億円に上方修正

修正理由は下記

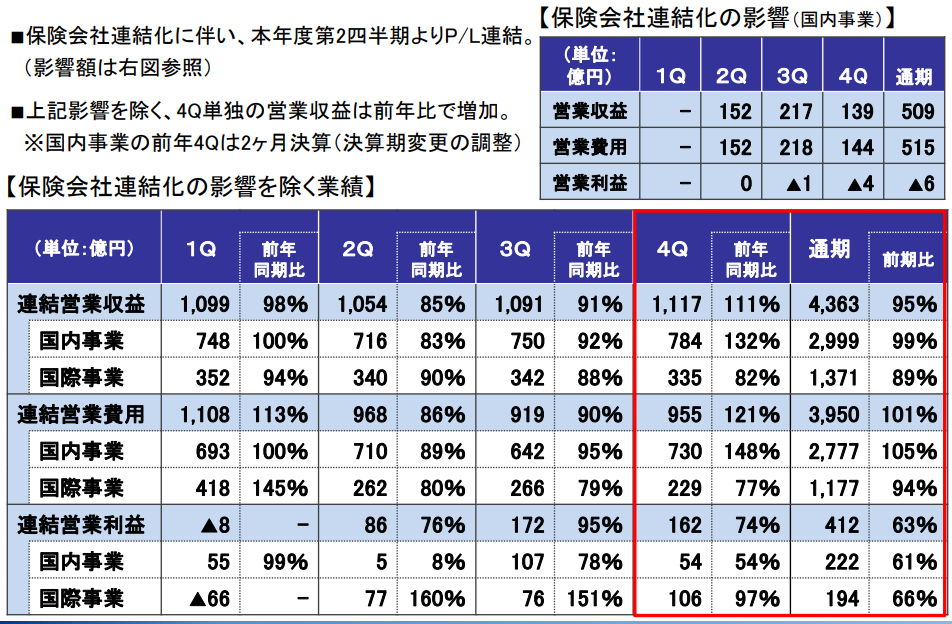

第1四半期連結累計期間の半ばより、日本並びにタイやマレーシアを含む海外主要展開国において、新型コロナウイルス感染症の新規感染者数の急増に伴い経済活動が制限されました。その後も活動制限の対象地域拡大や厳格化が続く中、加盟店の営業休止や時間短縮営業の影響もあり、カードショッピングや個品割賦の取扱高、債権残高が伸び悩みました。一方で、デジタル化による利便性および生産性の向上に加え、審査の精緻化や債権回収の強化に取り組み、貸倒関連費用を中心に費用を抑制したことで、第2四半期累計期間の連結業績は当初想定を上回る水準となりました。

結局貸し倒れ関連費用の改善が大きいのですが、それは1Qで主に計上されており、2Qでのインパクトは30億円未満だと思われます。そのような中、今期営業利益を125億円出したのは立派ではないでしょうか。

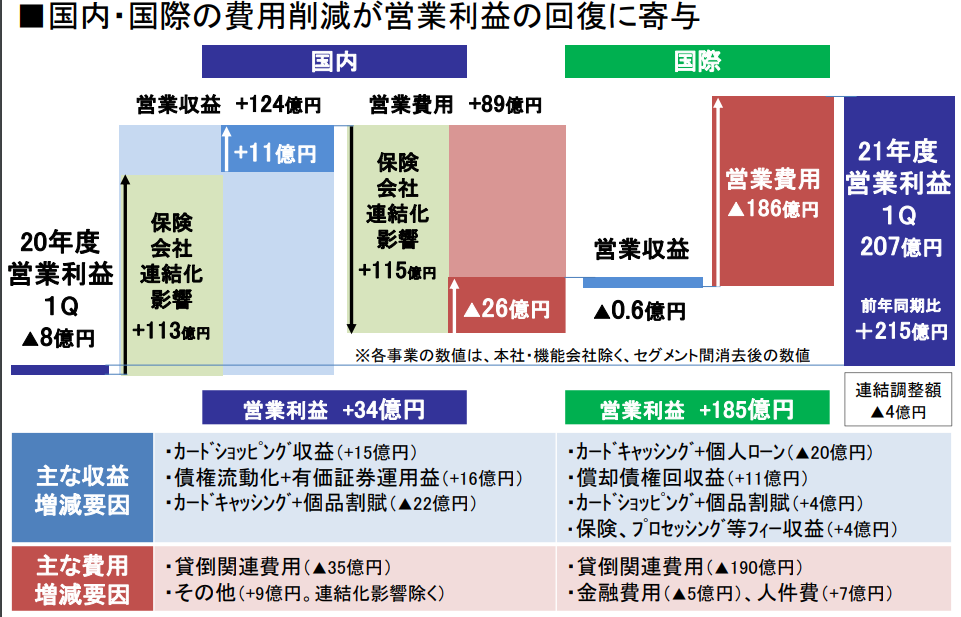

営業収益も確実に改善している感じがあります。

コロナ影響のマップ。2Qに比べて3Qはさらに収益の伸びが期待ができそうです。

下期の損益は128-178億円しかないとのことですが、販促費に費用をかけるということを差し引いても、そんなに落ちるかなぁ?という気はしています。

上期の残高減少による下記収益の落ち込みとありますが、実際は営業債権残高は期首よりも増えており、上期に比べ収益が落ち込む理由があんまりわかりません。国内の営業債権残高は3.6%の増、国際の営業債権残高は3.3%の減。損益は国内と国際で同じぐらい出ているので、結局相殺されて上期並みは期待できそうな気がするのですが。

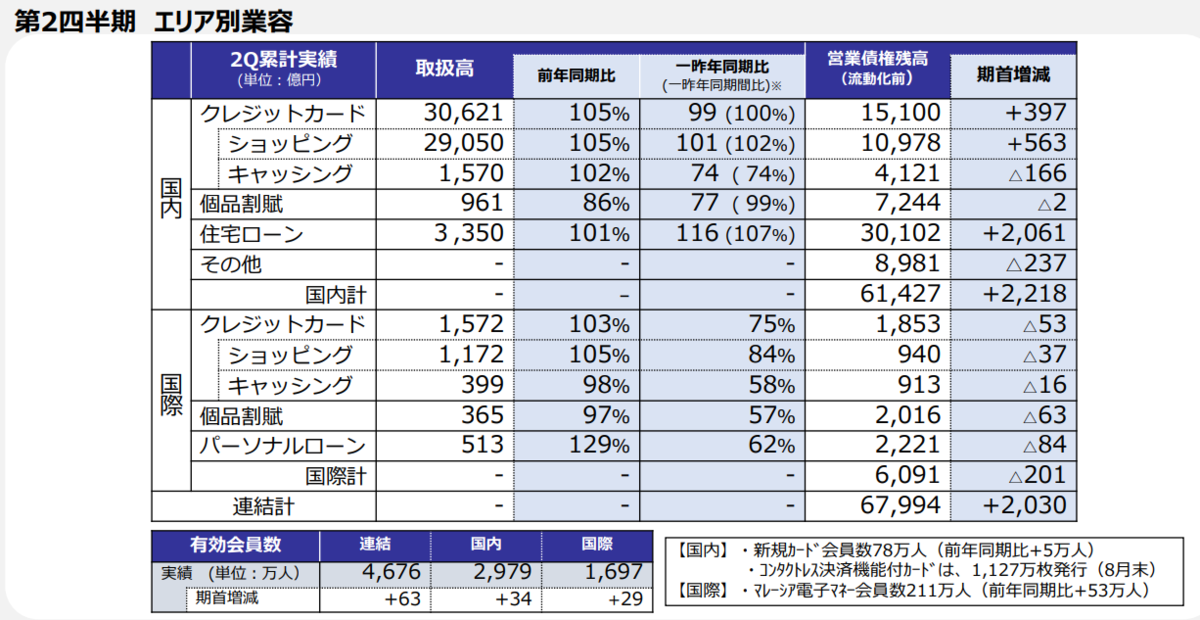

あとさりげにマレーシアの電子マネー会員数の伸びがすごい。

この会社は近年、かなり固めに予想を出す傾向にあるので、2022年2月期末で、純利益280億円(EPS129.7円)、PER14倍との予想は堅持します。

==2021年7月18日==

1Q決算出ましたが、22年2月期予想の純利益の約50%とかなり良好な着地。

とはいえ、中を見てみると、貸倒引当金の戻りが上昇要因のほとんどを占めます。

足元のデルタ株の流行り方をみるに、本来の収益力の回復にはもう少し時間がかかりそうな気もします。また、今期後半にはきらめきポイントのWaonポイントへの統合や保険の販売促進費用も100億円程度かかる様子。それらを考慮に入れてもなお、2022年2月期末で、純利益280億円(EPS129.7円)、PER14倍は狙えるのではないでしょうか。

==2021年4月17日 20年度決算後==

結局上振れて着地。以下の動画でも触れられていましたが、バンドで出すならちゃんとその中に納まるように予想してほしいものです。

https://www.youtube.com/watch?v=wVoFre7qqsU&t=2s

来期の会社予想は固めで、これが予想よりも低いということで株価は下落。

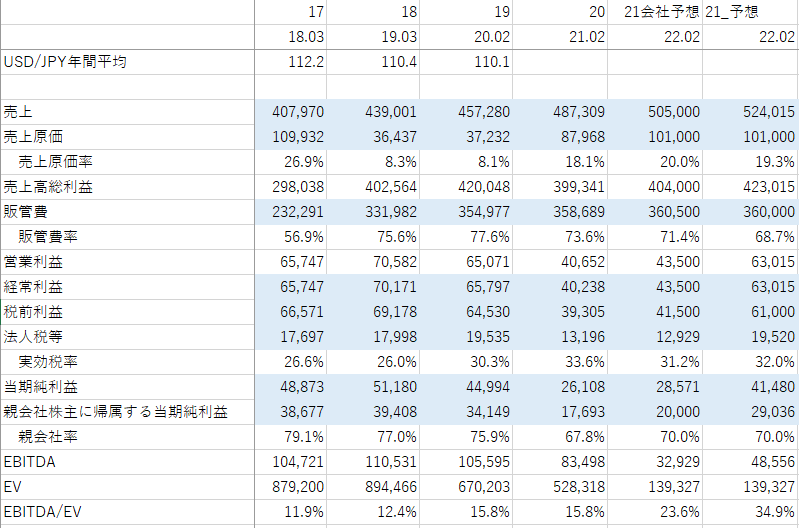

21年度売上予想は20年度の1Qに保険事業の売上が入っていなかったことを考えると、ほとんど20年度と変わらないレベルです。これはあまりにも保守的過ぎるのではないか?と思います。

コロナ収束からのベンドアップディマンドもあるでしょうし、20年度売上実績(除く保険)から5%上昇はあり得る範囲だと考えます(下記の表は前年の4Qが2か月であることにも注意が必要です。12か月に換算すると前期比87%程度になります。)

さらに1Q分の保険分の売上を150追加すると…

4,363*1.05+(509+150)=5,240

これを反映させたのが上記の一番右列の21予想というものです。

足元第4波がきていますし、会社説明によると販管費(ポイント還元や保険の販促)でけっこう広告費を投入する予定らしいですが、それを差し引いても上振れ余地は大いにありうるのでは?と思っています。

また、貸倒引当金が昨年よりさらに積みあがっています。いよいよ我慢の限界で倒産というパターンもあるかもしれませんが、いよいよワクチンが目前に迫っている中、昨年の期末よりも積みあがっているのは保守的なのでは?という気もしています。これが22年2月に減っていたらその分利益にもつながってくるので、その点も期待したいところです。

==2021年1月17日 20_3Q決算後==

引当金が保守的過ぎたということで、上方修正。

売上は前年同期比101%、営業利益46.1%。売上が変わっていないのは保険事業が新たに加わっているため、保険事業は売上と費用がほぼ行ってこいの状況。

今回の見通しでも、それなりに引当金を計上しており、上方修正後の上限である14,000の純利益は達成可能性ありそう。

配当金の上方もにおわせているが、これまでの配当性向考えるに、28円とか30円とかがせいぜいでは?という気はする。

なんにせよ、足元そこまで悪くないし、シナリオ崩れていないので保持。

===2020年11月ごろ===

分析は↓がよくまとまっているので、まずはそれで。

(2020年10月31日放送)#17 イオンFSの決算に見る資金需要の伸びた所と減った所/ Voicy - 今日を彩るボイスメディア

この記事に加えていうならば、いま調子が悪いのはコロナ影響が大きく、それがなければかなり順調に成績を伸ばしている。

また、この記事ではあまり触れられていないが、保険事業を開始しており、顧客へのアクセスに優れる点からここが伸びる可能性は高いと考えている。

例えば比較的小規模のライフネット生命が現在の時価総額がおよそ1,000億円、それに対してイオンFSの時価総額は2,000億円しかない。

まぁ、SBIインシュランスは370億円ほどなのですが…

プラスのイグジットは、コロナ影響終わるか、限定化されて、配当金戻ってPER13~15倍とかになったら、できれば15倍ぐらいまで待ちたい。

マイナスのイグジットは、コロナ影響終わっても全体的に売り上げが伸びてないとき(保険事業不発とか)、

かな。とりあえずコロナが終わるまではじっと持っていたいと思います。比較的自信あるんだけどなぁ…

現在信用を抱えているが、配当金利も現状そこまで高くないので、できるだけ現引していきたい。