===2022年10月23日 復習===

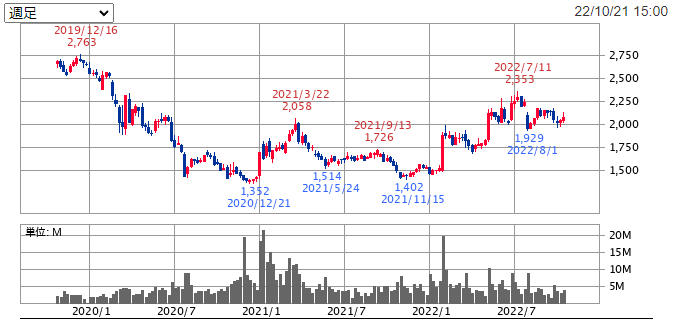

2020年8月21日終値:1,607円

2022年7月13日終値:2,299円(期間中高値)

2022年10月23日終値:2,070円

高値ベースで43.1%上昇

1月7日ベースで28.9%上昇

およそ2年で43.1%というのはある意味微妙か。底値から見たら魅力的な部分もあると思いますが、恐らく底値では入れず、21年度3Q(2022年1月31日)の上方後からしか入れないので、そういったいみでも微妙かもしれません。

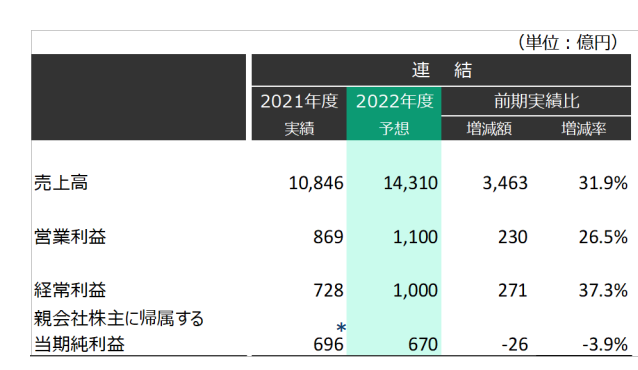

EPS的には前回予想を上回るレベル。電気代高騰をうまく利用して、一方で燃料費高騰はある程度抑えられている様子。石炭鉱山を持っているのでそこでも儲けられているようです。

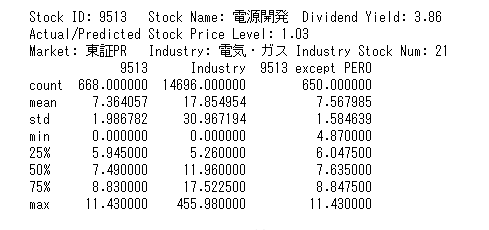

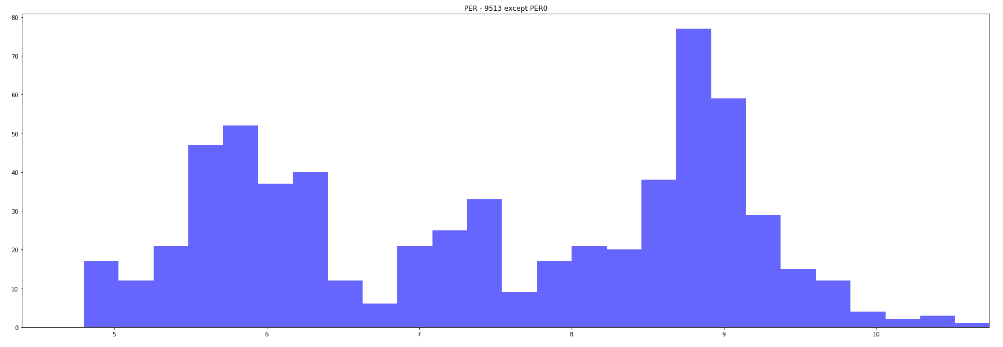

問題はPERの低さでしょうか…

足元のPERで5.66倍。うーん、、、

2022年、23年と発電所の新設も続きますし、こんなに低評価なのもあまり納得いかないのですが、中央値ですら7.63倍なのがなんとも…

もう一度凹んだら妙味は出てくるような気もします。

適当に1,700円とかにアラートかけてみますか…

========2021年8月21日==========

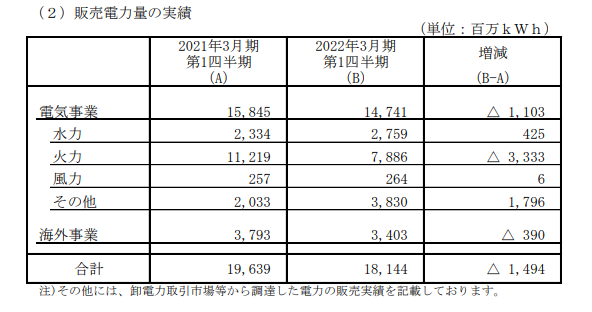

電力事業の収益や利益は為替差損や燃料調整費の影響が大きいので、業績の本質は販売電力量だと考えています。

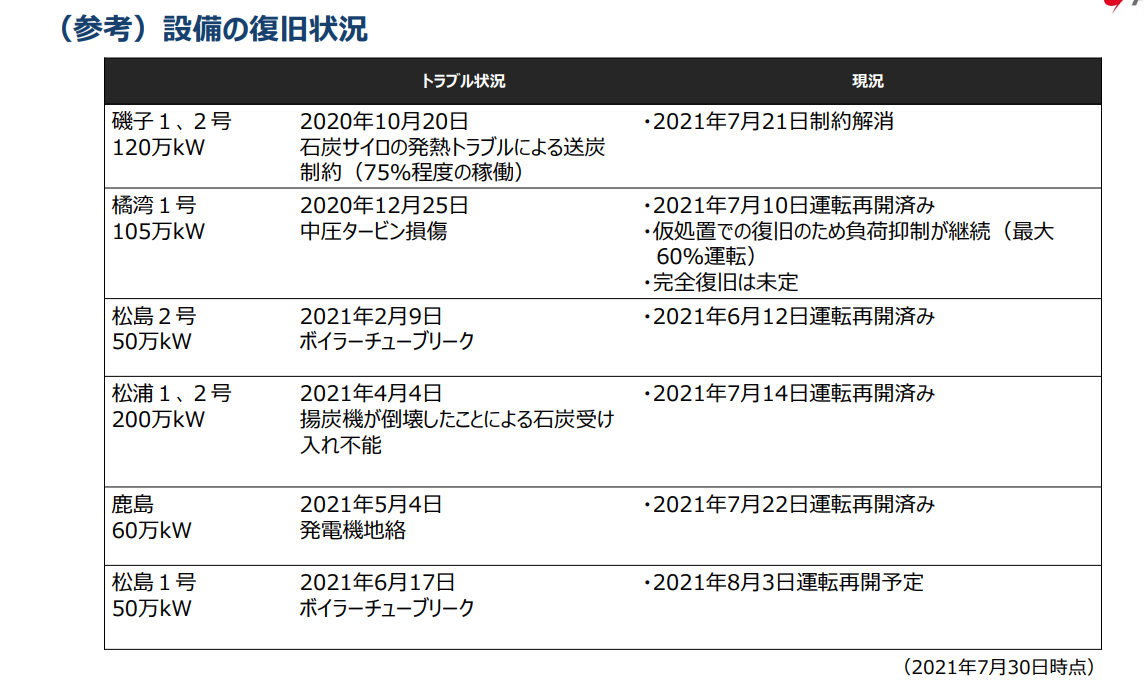

火力が大幅にダウン、故障が多かった様子。これはマイナス評価。ただ、その他の市場からの調達電力で補っているようです。

昨年冬の電力高騰を反省して、電力需要期の夏と冬に発電所がフル稼働できるように調整するように考えるはずなので、4-6月は修理に全力を挙げていたものと期待したいです。

壊れすぎ…

海外の新発電所は計画通りに進んでいるっぽいので、前回の予想通り2023年3月期には売上940,000、経常利益78,000、純利益53,000(EPS289.5)ぐらい。

PERは石炭火力の影響でなかなか上がりづらいとしても、一時的には9倍ぐらいまでは上がる可能性もある、ということで。

========2021年7月11日==========

有価証券報告書が出てたので更新。

とはいえ、5月8日に書いた内容とほぼ同一です。

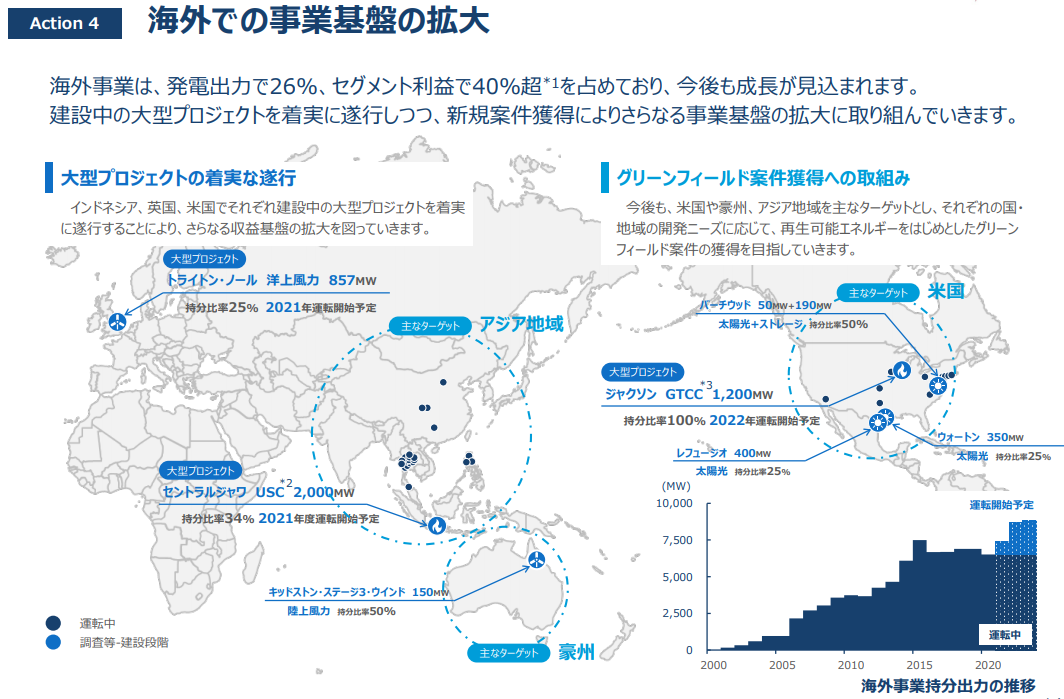

2021年中にインドネシアガス火力2000MW

英国海上風力857MWが動きます。

非常に雑な計算ですが、

29,188(百万円)=2000(MW)*1000(kW/MW)*24(h)*365(day)*0.7(稼働率)*7(円/kW)/1000000(百万)*0.34(持ち分)

8,446(百万円)=857(MW)*1000(kW/MW)*24(h)*365(day)*0.3(稼働率)*15(円/kW)/1000000(百万)*0.25(持ち分)

程度の売上上昇効果はありそう。

2022年にはジャクソン1200MWもありますし(2022年中のいつなのかは不明)、2023年3月期の売り上げは40,000ぐらいは上乗せされるのではないでしょうか、それを考えると2023年3月期には売上940,000、経常利益78,000、純利益53,000(EPS289.5)ぐらい。

PERは石炭火力の影響でなかなか上がりづらいとしても、一時的には9倍ぐらいまでは上がる可能性もあるのではないでしょうか。

また、JEPX高騰で、安定的な契約をしようという新電力はある程度増えると思うので、それも地味に業績を下支えするのでは?と思っています。

========2021年5月8日==========

20年度(21年3月期)決算

JEPX高騰は電源開発の発電所運営のビジネスモデル的に程度の差こそあれプラスになると思いましたがまさかのマイナス着地。

21年3月:

J-POWER サプライアンドトレーディング JEPX高騰により740億円の損失。21年3月期に556億円の債務超過。JPSTに対する貸付金570億円に関して債務放棄。

エナリス(出資比率41%)もJEPX高騰の影響での連結決算においては、エナリス社の当期純損失見込額の当社持分相当、当社個別決算の減損処理に伴うのれんの減損計上により、115億円を持分法による投資損失として営業外費用に計上する予定。

JEPXでボロボロの会社は多くありますが、JEPX高騰で儲けた会社はいったいどこ?というぐらい少ない(思い当たるのは北海道電力、中部電力とか)ように感じます。倒産とか債務放棄分を除けば損失を出した会社がある分だけ利益を出す会社もあると思っていたのですが…何か見えていない部分があるのでしょう。

決算後株価が下がっていますが、来期の予想がこれまたよくないですね…

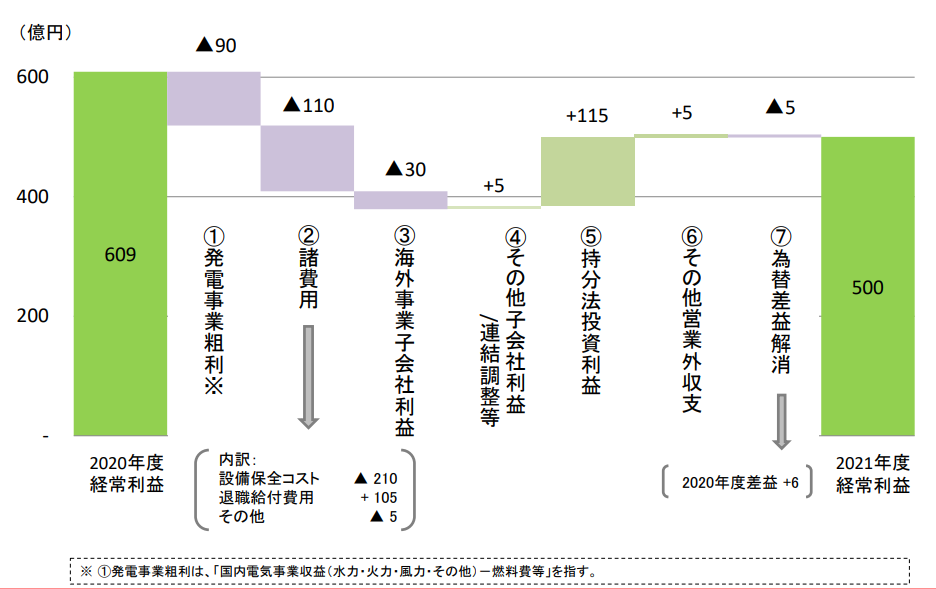

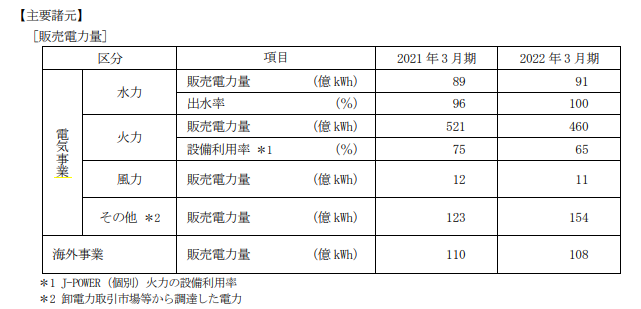

火力発電の設備利用率が65%まで下がっています。20年12月~21年2月ぐらいまではメンテナンスを最小にしていたでしょうし、その反動でしょうか。それもあって発電事業粗利益も90億円マイナスですし、設備保全コストが210億円上がるとの予想です。

卸からの電力調達は去年痛い目みたのにさらに増やすのか…という感じですが、火力の落ち込みをカバーすることを狙っているんでしょうね…

願わくば夏季や冬季のJEPX高騰の可能性が高い時を外してメンテナンスを行ってほしいものです。

中期経営計画もでていました。石炭火力の低炭素化と再エネの開発推進という今までとあまり変わらないもの。

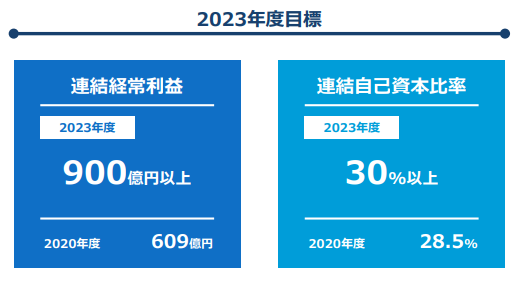

2023年の経常利益900億円以上というのは20年度の609億円から見ると47%増しですごい伸びを示しているようにも思えますが、例えば17年度の通期経常利益は1,024億円ですし、JEPX高騰の影響を受ける前の20年度の1-3Qの通期経常利益は670億円だったりします。

2023年度までには海外の発電所が何個か稼働し始めますので、普通にやれば達成できるのでは?感があります。

チャレンジングに見える、実際はコンサバな目標という印象を受けました。

と、後ろ向き目なコメントが多かったですが、株価はさらに後ろ向きなので、株式投資としては妙味があると考えています。

JEPX高騰の影響に懲りて、ある程度電力購入価格を固定にしようという動きが全体的に出てくるものと考えています。これは電源開発にとっては収入を地味に底上げするのではないでしょうか。また、海外の発電所が次々できてくることを考えると、EPS250円ぐらいは近い将来に達成できると考えており、控えめなPER予想で10倍の株価2,500円ぐらいは十分期待できるところと思います。DPSも75円で安定しており、配当利回り4.5%。

長期投資でだらだらもっておくには良い株だと思います。私はいまキャピタルゲイン狙い強めなので、直ちに主力にはしないですが、EPSが250円とかもっと高いところにあると意識され始めたタイミングで購入できるようモニタリングし続けたいと思います。

また、不況に入ってきたときも良い投資先になるのではないかなと思っています。

========2021年2月6日==========

JEPX高騰の影響を受けてくれるかと思ったら、まさかの通期見通し未定。

高騰の影響を計算しようとしたのですが、これがなかなかに難しく難儀しましたが、期待ほど大きくないのではないか。100億円に満たない、下手したら50億円にも満たないのではないかと認識しています。

めっちゃ真面目にJEPX高騰の電源開発に与えるインパクト計算してたけど、+60億円ぐらいに落ち着いてしまった。

— Cathy (@Cathy_Shironeko) 2021年2月1日

2Q予想時の3Qの期別個別営業利益は56億円程度と予想、その時のJEPX想定は5.3円ほど(夏より低いとみるべき)。実際は8.2円だったが3Q期別個別営業利益実績は67億円。

すなわち1期あたりJEPX1円上がることのセンシティビティは3.7億円ほど。4Qの平均JEPXをやや厳しめに25円と見込むと、2Q予想時の4Q想定を仮に6.8円としてその差にセンシティビティかけると約66億円

— Cathy (@Cathy_Shironeko) 2021年2月1日

今冬は発電所壊れまくってたし、これ考慮すると業績インパクト小さいかも…https://t.co/8pIiCgacb7

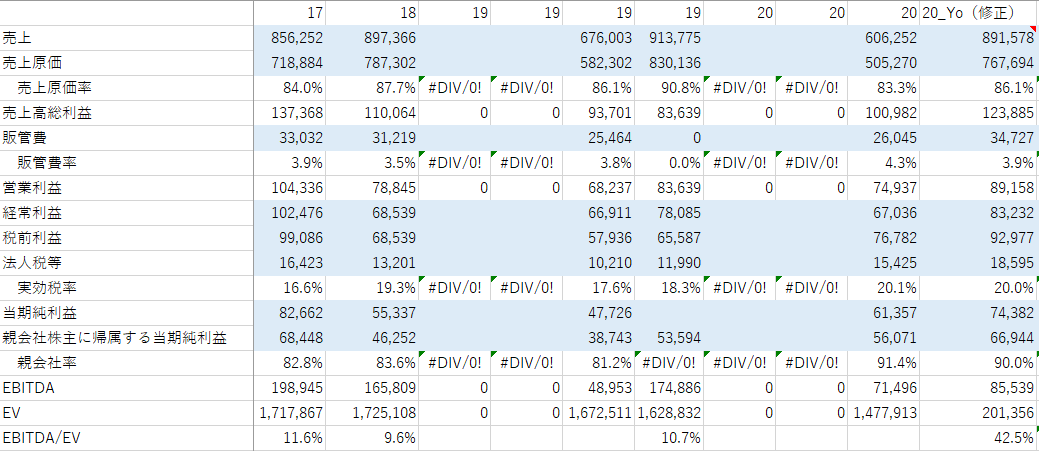

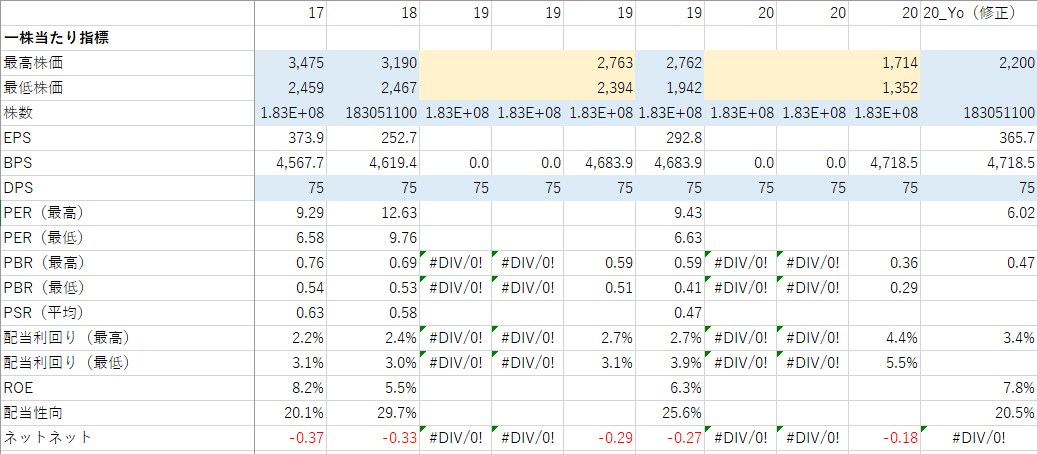

まず大前提として3Qの売り上げは過去に比べても低いです。2019年度比10%減程度。すなわちスタートが低い。4Qの売り上げは19年度の4Qの売り上げを1.2倍して計算したのが下記の一番右列20年予想。19年に比べて営業利益60億円ぐらいプラス。別途計算したJEPX高騰影響計算ともある程度整合性とれているように思います。

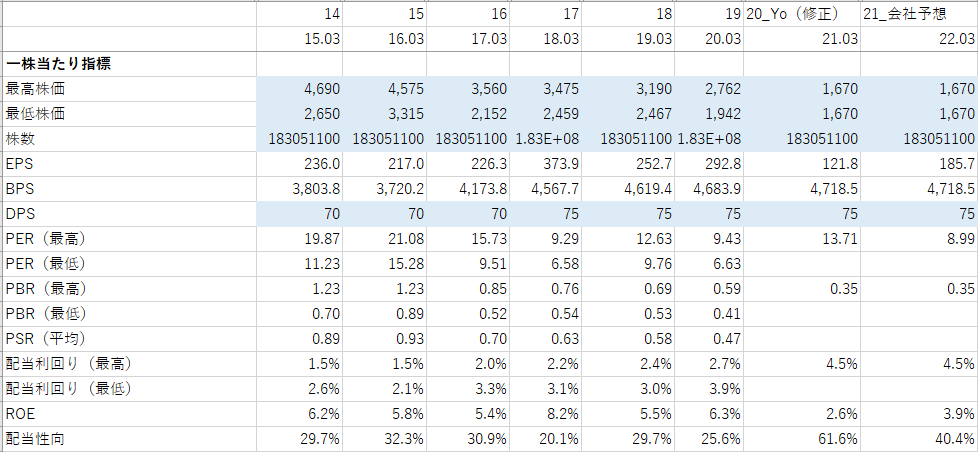

この時の一株当たり指標が下記

足元の低PERベースでも2,200円ぐらいまでは期待できるのではないかと、いまの1,711円から比べると28.5%高

長期でゆっくり持つならば、いい株だと思っています。海外の発電所も増えてきますし、再生エネルギー開発にも積極的。オーステッドのような会社になれば評価は全く変わってくるでしょう。

裏は取ってないですが下記のような情報も

世界には既に10兆円クラスの再エネ企業が複数誕生しています。

— MAKO_Dr.Engineer (@QueSeraSera010) 2021年1月23日

1位 ネクステラ :15兆円_22GW

2位 イベルドローラ:9兆円_34GW

3位 エネル :9兆円_44GW

4位 オーステッド :6兆円_11GW

(参考)レノバ :0.3兆円_1.8MW※

※予定含む

レノバはまだまだこれからです。 pic.twitter.com/yA0Gt8PX42

1位 ネクステラ :15兆円_22GW

2位 イベルドローラ:9兆円_34GW

3位 エネル :9兆円_44GW

4位 オーステッド :6兆円_11GW

電源開発は 約3,000億円 18GW

10倍以上の潜在性はあると思うんですけどねー

ただ、いまはディフェンシブではなく、トレンドに乗って上値を狙っていきたいので、主力株からモニター株に変更します。今までありがとうJ Power、配当もらえないのは残念だったけど…

======2020年11月7日========

11月2日は電源開発が+8.6%と吹きましたね。先週末のほぼ引けで買っていたので、最高のタイミングで享受できました。

ただ、電源開発の株価は先週末時点で上場来安値をつけていて、ぱっとみ安そうではあるのですが、あまり自信が持てないので週末追加で調べていました。

電力株は全体的に安いですが、スポット電力価格に株価がつられているように見えます。

下図は期間の平均を1とした時の7日平均電力スポット価格(橙色)と電源開発の株価(青色)です。

じゃぁ、スポット電力価格は今後上がるか?といわれると、なかなかにそれも難しそう。太陽光発電が多くなりすぎて、安価(すでに設置済みなのでCAPEXは無視)な電力が市場にだぶつく傾向が今後も続きそうです。それを考えると、おもったより株価の割安感はないのかもしれません。

とはいえ、20年の売上のほうが19年より高いことを考えると、また21年末売り上げ予想が20年よりも10%しか下がっていないことを考えると、スポット電力での販売は全体の中でも少ないものと考えられます。ただ、主要顧客はわかってもその卸売り電力の決め方はわからなかったので幾分の不安要素は残ります。

旧石炭火力の撤退方針を示していましたが、経常利益780億円のうち100億円程度であり、現在取り組んでいる新規プロジェクトにより十分カバーできる範囲のように考えます(根拠なし)。

旧電力のくくりに数えられがちですが、水力・風力で強く、出遅れていた太陽光もアメリカで750MW作ります。再生エネルギー関連の新電力として注目を浴びているレノバが現在運転中・開発中の事業が800MW程度であることを考えると、再生エネの観点でも十分な規模を備えていることがわかります。

レノバのPERは20倍越えが当たり前のような状況で直近は160倍にも達します。企業規模の問題もありますが、それにしても利益がこのまま低下していく一方とは考え難い、むしろ海外事業をかんがえると成長余地のほうが高く見える電源開発のPER5倍はさすがに安すぎると判断します。

配当利回りも5%越えであり、だまって握っていても満足感あります。

売りの目安としてはPER10-12倍あたり、利回り3%未満とかでしょうか。それぐらいになってくると、新たに買おうと思えるかは疑問で、上述の不確定要素を鑑みるにそれぐらいが撤退目安となりそうです。